Der erste Kauf eines Hauses in Florida ist ein aufregender Meilenstein, von dem jedes junge Paar träumt. Aber für viele ist die Finanzierung einer Anzahlung eine ernsthafte Herausforderung, die sie oft daran hindert, ihre Träume zu verwirklichen. Die gute Nachricht ist, dass es eine aufregende Option gibt, von der Sie vielleicht noch nichts gehört haben und die es Ihnen ermöglichen kann, ein Hausdarlehen mit geringer oder gar keiner Anzahlung zu erhalten.

Man nennt es einen Hypothek ohne Anzahlungund kann Ihnen helfen, Ihren Traum vom Eigenheim zu verwirklichen.

Was ist das und wie kann man es bekommen? Kein Grund zur Sorge. Wir haben alles für Sie aufgeschlüsselt und zeigen Ihnen in 3 einfachen Schritten genau, was Sie tun müssen.

Schritt 1: Lernen Sie die Fakten über Hypotheken ohne Anzahlung in Florida

Als Erstes benötigen Sie einige grundlegende Kenntnisse. Sie müssen kein Experte sein, aber je mehr Sie wissen, desto mehr können Sie sicher sein, dass Sie die richtige Entscheidung für Ihre spezielle Situation treffen.

Hier sind einige der häufigsten Fragen zu Hypotheken ohne Anzahlung in Florida:

Was ist das?

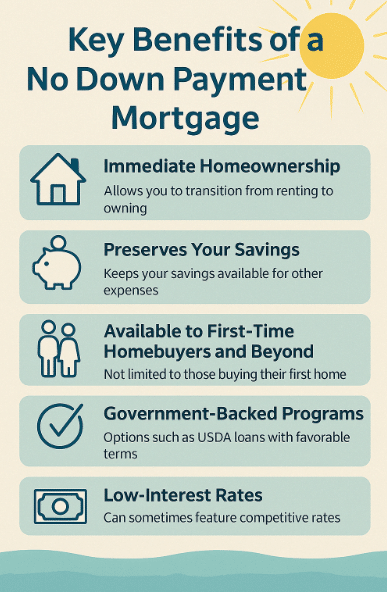

Einfach ausgedrückt ist eine Hypothek ohne Anzahlung ein Darlehen, mit dem Sie ein Haus kaufen können, ohne eine Vorauszahlung zu leisten. Das bedeutet, dass Sie 100% des Kaufpreises der Wohnung finanzieren können, was sie zu einer attraktiven Option für Personen mit begrenzten Ersparnissen macht. In der Regel werden diese Darlehen durch staatliche Programme wie VA- oder USDA-Darlehen abgesichert. Diese Option ist ideal für Erstkäufer von Wohneigentum oder für Personen, die über keine nennenswerten Ersparnisse verfügen, da sie ihnen hilft, früher ein Eigenheim zu erwerben. Da keine Anzahlung geleistet werden muss, ist es einfacher, sich ein Haus zu leisten, ohne die Ersparnisse aufzubrauchen.

Wer kommt für eine Hypothek ohne Anzahlung in Florida in Frage?

Die Voraussetzungen für eine Hypothek ohne Anzahlung in Florida hängen von dem jeweiligen Kreditprogramm ab. Zum Beispiel, USDA-Darlehen für ländliche Gebiete verfügbar sind, und VA-Darlehen sind ausschließlich für Veteranen oder aktive Militärangehörige bestimmt. Zu den allgemeinen Voraussetzungen gehören eine gute Kreditwürdigkeit, der Nachweis eines stabilen Einkommens und die Fähigkeit, das Darlehen zurückzuzahlen. Erstkäufer werden oft bevorzugt, aber auch Wiederholungskäufer können sich unter bestimmten Bedingungen qualifizieren.

Kann ich eine Hypothek ohne Anzahlung mit schlechter Bonität erhalten?

FHA-Darlehen sind perfekt für Menschen mit einem FICO-Score von nur 580. Dies ermöglicht es einer breiteren Gruppe von Käufern, sich für eine Hypothek zu qualifizieren, einschließlich Erstkäufern und solchen, die weniger als perfekte Kredite haben. Auch wenn eine gute Bonität Ihre Chancen auf eine Bewilligung erhöhen kann, sind einige Programme für Darlehen ohne Anzahlung nachsichtiger, was die Kreditwürdigkeit angeht. Bei USDA- und VA-Darlehen sind unter Umständen niedrigere Kreditsummen zulässig als bei herkömmlichen Hypotheken. Eine höhere Kreditwürdigkeit führt jedoch in der Regel zu besseren Konditionen und niedrigeren Zinssätzen. Auch wenn Ihre Kreditwürdigkeit nicht perfekt ist, lohnt es sich, einen Antrag zu stellen und diese Programme zu prüfen, da sie flexiblere Voraussetzungen bieten.

Welche Arten von Darlehen werden in Florida ohne Anzahlung gewährt?

Die häufigsten anzahlungsfreien Darlehen in Florida sind USDA- und VA-Darlehen. USDA-Darlehen sind für Käufer, die Häuser in ländlichen Gebieten kaufen und bieten günstige Bedingungen ohne Anzahlung erforderlich. VA-Darlehen sind für Veteranen, aktive Militärangehörige und ihre Familien und bieten ebenfalls keine Anzahlung und günstige Zinssätze. Beide Kreditoptionen werden von der Regierung unterstützt und bieten im Vergleich zu herkömmlichen Krediten flexible Förderkriterien.

Gibt es versteckte Gebühren bei einer Hypothek ohne Anzahlung?

Bei Hypotheken ohne Anzahlung können zusätzliche Gebühren anfallen, z. B. Hypothekenversicherung, Abschlusskosten und Finanzierungsgebühren. Auch wenn Sie nicht für eine Anzahlung sparen müssen, sollten diese Kosten bei der Budgetplanung für ein Eigenheim berücksichtigt werden. Bei USDA-Darlehen fallen im Voraus eine Garantiegebühr und jährliche Versicherungsprämien an. Bei VA-Darlehen kann ebenfalls eine Finanzierungsgebühr anfallen, die jedoch in das Darlehen integriert werden kann. Prüfen Sie immer die vollständige Kostenaufstellung, bevor Sie eine Hypothek abschließen.

Kann ich eine Hypothek ohne Anzahlung für den Kauf eines beliebigen Hauses in Florida verwenden?

Nein, es gibt Einschränkungen, wo Sie ein Haus mit einer Hypothek ohne Anzahlung in Florida kaufen können. Sowohl die USDA- als auch die VA-Darlehensprogramme können standortspezifische Richtlinien haben. Es ist wichtig, die Förderfähigkeit der Immobilie, die Sie kaufen möchten, zu prüfen, da nicht alle Häuser für diese Programme in Frage kommen.

Was sind die wichtigsten Vorteile?

Werde ich mich für eine Hypothek ohne Anzahlung qualifizieren?

FHA-Darlehen sind eine der am besten zugänglichen Hypothekenoptionen für diejenigen, die mit wenig oder gar keiner Anzahlung kaufen möchten. Die Doce Mortgage Group bietet 30-Jahres-FHA-ZinsenSie sind ideal für diejenigen, die ihre monatlichen Raten über die gesamte Laufzeit des Kredits stabil halten wollen.

- Mindestkreditpunktzahl: 580

- Maximales Verhältnis von Schulden zu Einkommen (DTI): 57%

- Bis zu 6% Verkäuferbeiträge: Sie können diesen Betrag für Ihre Abschlusskosten verwenden, was dazu beiträgt, den Betrag zu reduzieren, den Sie beim Abschluss aus eigener Tasche zahlen müssen.

- Keine Voraussetzung für den erstmaligen Erwerb von Wohneigentum: Im Gegensatz zu einigen anderen Programmen müssen Sie nicht unbedingt ein erstmaliger Erwerb von Wohneigentum um sich für dieses Darlehen zu qualifizieren.

- 3,5% oder 5% zweites Pfandrecht: Dieses kann zur Deckung der Abschlusskosten verwendet werden oder sogar nach fünf Jahren erlassen werden.

Wie kann ich meine monatliche Zahlung berechnen?

Um Ihre monatliche Hypothekenzahlung zu berechnen, müssen Sie Faktoren wie Kreditbetrag, Zinssatz, Kreditlaufzeit und Grundsteuer berücksichtigen. Die gute Nachricht ist, dass Sie Ihre monatliche Zahlung mit unserer einfachen Methode schnell berechnen können. Hypotheken-Rechner. Geben Sie einfach Ihre Darlehensdaten ein, und Sie erhalten eine genaue Schätzung der monatlichen Raten, die Ihnen hilft, Ihr Budget sicher zu planen.

Sie können auch Kostenloses Angebot einholen um zu erfahren, wie Ihr Kredit und Ihre monatliche Zahlung aussehen könnten.

Wer sollte eine Hypothek ohne Anzahlung erhalten?

Eine Hypothek ohne Anzahlung ist eine ausgezeichnete Option für diejenigen, die ein Haus kaufen möchten, aber Schwierigkeiten haben, eine hohe Anzahlung zu leisten. Für viele Menschen kann die Anforderung, zwischen 3% und 20% des Kaufpreises des Hauses zu sparen, eine erhebliche finanzielle Hürde darstellen. Bei einem Haus mit einem Wert von $250.000 bedeutet dies beispielsweise, dass man zwischen $7.500 und $50.000 allein für die Anzahlung ansparen muss.

Eine Hypothek ohne Anzahlung ist eine ausgezeichnete Option für Erstkäufer von Wohneigentum, da sie es Ihnen ermöglicht, Ihr erstes Haus zu kaufen, ohne dass Sie eine große Anzahlung leisten müssen.

Was ist, wenn mein Einkommen zu hoch ist?

Ein weiterer großer Vorteil ist, dass es keine Einkommensbeschränkungen gibt, d. h. selbst wenn Sie ein hohes Einkommen haben, können Sie sich für diese Art von Darlehen qualifizieren.

Was ist, wenn mein Schulden-Einkommens-Verhältnis zu hoch ist?

Wenn Ihr Schulden-Einkommens-Verhältnis (DTI) zu hoch ist, kann es schwieriger werden, sich für eine Hypothek ohne Anzahlung zu qualifizieren. Kreditgeber bevorzugen in der Regel einen niedrigeren DTI-Wert, da er auf eine überschaubare Verschuldung im Vergleich zu Ihrem Einkommen hinweist. Aber keine Sorge. Es gibt Lösungen! Wenn möglich, sollten Sie vor der Antragstellung einige bestehende Schulden abbauen. Wenn möglich, sollten Sie sich auch überlegen, wie Sie Ihr nachweisbares Einkommen erhöhen können, da sich dadurch auch Ihr DTI-Verhältnis verbessern wird. Sie können auch Folgendes prüfen unsere anderen Kreditoptionenwie z. B. staatlich geförderte Programme mit flexibleren DTI-Anforderungen. Um mehr über die Berechnung Ihres DTI zu erfahren, besuchen Sie unseren Leitfaden hier.

Gibt es in Florida Hilfsprogramme für die Anzahlung?

Die Doce Mortgage Group bietet Programm zur Unterstützung der Anzahlungs, um Käufern bei den Vorlaufkosten für den Kauf eines Hauses zu helfen. Diese Programme bieten oft Zuschüsse oder Darlehen, die für die Anzahlung und die Abschlusskosten verwendet werden können. Viele dieser Programme richten sich an Erstkäufer von Wohneigentum, aber einige stehen auch Wiederholungskäufern zur Verfügung.

Einige Programme ermöglichen es Ihnen, einen Zuschuss zu erhalten, der nicht zurückgezahlt werden muss, während andere eine zweite Hypothek anbieten, die nach einer bestimmten Zeit erlassen werden kann. Diese Programme sind je nach Bundesland unterschiedlich und können bestimmte Fördervoraussetzungen haben, wie z. B. Einkommensgrenzen oder Obergrenzen für den Kaufpreis.

Wenn Sie diese Förderprogramme nutzen, können Sie Ihre Vorlaufkosten drastisch senken und Ihren Hauskauf wesentlich erschwinglicher machen.

Welche Einkommensanforderungen gelten für eine Hypothek ohne Anzahlung?

Die Einkommensanforderungen für Hypotheken ohne Anzahlung können je nach Kreditprogramm variieren. Für USDA-Darlehen gibt es in der Regel eine Einkommensgrenze, die sich nach dem Medianeinkommen der Region und der Haushaltsgröße richtet. Für VA- und FHA-Darlehen gibt es dagegen keine strenge Einkommensgrenze, aber die Kreditgeber können Ihre Fähigkeit zur Rückzahlung des Kredits anhand Ihres Verhältnisses von Schulden zu Einkommen beurteilen. Um sich für eines der beiden Darlehensprogramme zu qualifizieren, müssen Sie ein beständiges, stabiles Einkommen nachweisen.

Wie lange dauert es, bis eine Hypothek ohne Anzahlung genehmigt wird?

Das Genehmigungsverfahren für eine Hypothek ohne Anzahlung kann variieren, dauert aber in der Regel ein paar Wochen. Sobald Sie Ihren Antrag eingereicht haben, prüft der Kreditgeber Ihre Finanzinformationen, überprüft Ihre Kreditwürdigkeit und bestätigt die Förderungswürdigkeit. USDA- und VA-Darlehen können zusätzliche Bearbeitungszeit erfordern, insbesondere wenn Sie sich für staatlich geförderte Programme bewerben. Wenn jedoch alle Unterlagen in Ordnung sind, kann der Prozess effizienter abgeschlossen werden und dauert in der Regel 25-40 Tage.

Kann ich meine Hypothek refinanzieren, wenn ich ein Darlehen ohne Anzahlung aufgenommen habe?

Ja, es ist möglich, eine Hypothek ohne Anzahlung zu refinanzieren, sobald Sie etwas Eigenkapital in Ihrem Haus aufgebaut haben. Wenn Sie ein USDA- oder VA-Darlehen haben, sind Refinanzierungsoptionen wie das VA IRRRL (Interest Rate Reduction Refinance Loan) oder USDA Streamlined Refinance mit minimalem Papierkram und ohne Bewertungsanforderung verfügbar. Allerdings, zu refinanzieren in eine konventionelle Darlehen, müssen Sie möglicherweise bis mindestens 20% Eigenkapital oder erfüllen andere Kriterien zu bauen.

Gibt es Nachteile bei einer Hypothek ohne Anzahlung?

Hypotheken ohne Anzahlung bieten zwar eine hervorragende Gelegenheit, ein Eigenheim ohne Vorlaufkosten zu erwerben, können aber auch einige Nachteile haben. Im Vergleich zu einer herkömmlichen Hypothek mit Anzahlung müssen Sie möglicherweise höhere monatliche Zahlungen leisten. Außerdem ist bei einigen Programmen, wie z. B. USDA- oder VA-Darlehen, eine Hypothekenversicherung oder eine Finanzierungsgebühr erforderlich. Es ist auch wichtig, die langfristigen Auswirkungen zu bedenken, wenn Sie nicht von Anfang an über Eigenkapital in Ihrem Haus verfügen.

Kann ich eine Hypothek ohne Anzahlung verwenden, um ein zweites Haus oder eine Anlageimmobilie zu kaufen?

Nein, eine Hypothek ohne Anzahlung ist in der Regel nur für Erstwohnsitze gedacht. Staatlich geförderte Programme wie USDA- und VA-Darlehen sollen Privatpersonen helfen, ihr erstes Haus oder ihren ersten Wohnsitz zu sichern. Wenn Sie am Kauf eines Zweitwohnsitzes oder einer Anlageimmobilie interessiert sind, müssen Sie sich möglicherweise nach anderen Finanzierungsmöglichkeiten umsehen, z. B. nach konventionellen Krediten, die in der Regel eine Anzahlung erfordern.

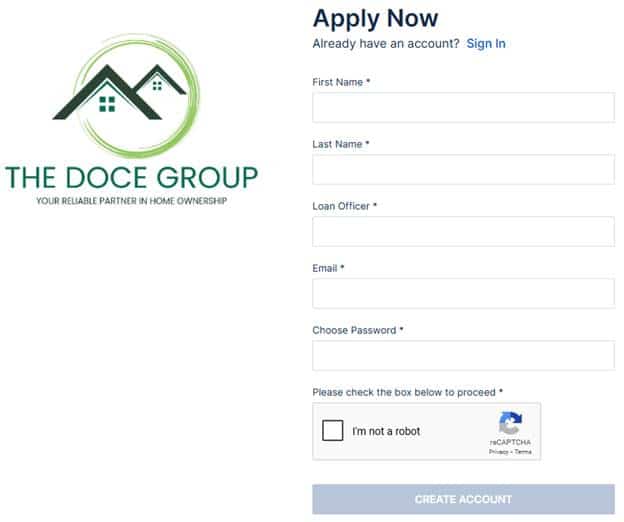

Schritt 2: Bewerben Sie sich mit unserem einfachen Online-Bewerbungsformular

Die Beantragung eines Hypothekarkredits ohne Anzahlung ist ein unkomplizierter Prozess, der in nur wenigen Schritten online abgeschlossen werden kann. Um loszulegen, müssen Sie nur unser einfaches Formular ausfüllen Online-Bewerbungsformular. Sie müssen nur einige grundlegende Informationen angeben, z. B. Ihre persönlichen Daten, Kontaktinformationen und Ihren beruflichen Werdegang.

Sie müssen auch einige Angaben zu Ihrer derzeitigen finanziellen Situation machen, einschließlich Ihres Einkommens, Ihrer monatlichen Ausgaben und Ihrer Schulden. So kann der Kreditgeber besser beurteilen, ob Sie in der Lage sind, den Kredit zurückzuzahlen. Zusätzlich zu Ihren finanziellen Informationen werden Sie im Antrag nach Ihrer Sozialversicherungsnummer, Ihrem Geburtsdatum und Ihrer Adresse gefragt, um Ihre Identität und Ihren Hintergrund zu überprüfen.

Wenn Sie den Antrag online stellen, können Sie Zeit sparen und den Prozess bequem von zu Hause aus beginnen. Mit den richtigen Angaben können Sie ganz einfach den ersten Schritt in Richtung Wohneigentum mit einer Hypothek ohne Anzahlung machen.

Klicken Sie hier, um sich jetzt zu bewerben!

Schritt 3: Kontaktieren Sie einen Experten für Hypotheken ohne Anzahlung

Nachdem Sie nun erfahren haben, wie ein Hypothekendarlehen ohne Anzahlung funktioniert, ist es an der Zeit, einen Fachmann hinzuzuziehen, der Ihnen dabei helfen kann, es tatsächlich zu realisieren. Hier komme ich ins Spiel.

Mein Name ist Alex Doce mit der Doce Mortgage Group und ich würde Ihnen gerne helfen, ein Darlehen ohne Anzahlung zu sichern, damit Sie das Haus kaufen können, von dem Sie geträumt haben.

Rufen Sie mich jetzt an unter 305-900-2012 und ich werde Sie durch den gesamten Prozess von Anfang bis Ende begleiten.

Brauche ich wirklich Hilfe? Kann ich es nicht einfach selbst tun?

Würden Sie versuchen, einen komplexen Rechtsstreit ohne einen Anwalt zu führen? Würden Sie komplexe Steuererklärungen ohne die Hilfe eines Wirtschaftsprüfers einreichen? Nein, natürlich nicht. Genauso wenig würden Sie versuchen wollen, sich einen Hypothekendarlehen ohne Anzahlung ohne einen erfahrenen Kreditsachverständigen, der über das Wissen und die Erfahrung verfügt, um die von Ihnen gewünschten Ergebnisse zu erzielen.

Warum sollten Sie die Doce Mortgage Group für Ihre Hypothek ohne Anzahlung wählen?

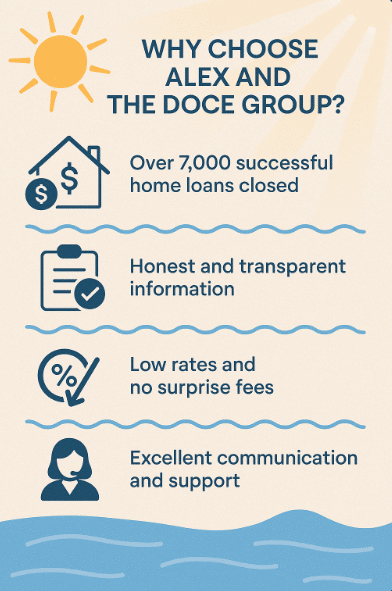

Wenn Sie mit der Doce Mortgage Group zusammenarbeiten, können Sie auf mehr als 35 Jahre Wissen und Erfahrung zurückgreifen, die für Sie arbeiten. Wir haben Tausenden von Familien geholfen, ihre Träume von Wohneigentum zu verwirklichen. Wir verstehen alle Ins und Outs von Floridas Hypothekenmarkt und können Ihnen helfen, die beste Lösung für Ihre Situation zu finden.

Hier ist der Grund, warum Sie sich an mich und mein gesamtes Team bei der Doce Mortgage Group wenden sollten:

- Über 7.000 erfolgreiche Wohnungsbaudarlehen abgeschlossen: In den letzten 35 Jahren haben wir mehr als 7.000 Familien und Einzelpersonen erfolgreich bei der Finanzierung ihres Eigenheims unterstützt. Unsere umfangreiche Erfolgsbilanz spricht für unsere Fähigkeit, komplexe Situationen zu meistern und Geschäfte abzuschließen. Ganz gleich, ob Sie Ihr erstes Haus kaufen, eine Refinanzierung durchführen oder sich eine Anlageimmobilie sichern möchten, unsere Erfahrung gewährleistet, dass Sie in kompetenten Händen sind.

- Ehrliche und transparente Informationen auf der Grundlage der aktuellen Marktbedingungen: Wir sind stolz darauf, unseren Kunden klare, ehrliche und aktuelle Informationen über den Hypothekenmarkt zu bieten. Wir nehmen uns die Zeit, Ihnen zu erklären, wie sich die aktuellen Marktbedingungen auf Ihre Kreditoptionen auswirken können, und stellen sicher, dass Sie umfassend über Zinssätze, Kreditanforderungen und andere wichtige Faktoren informiert sind.

- Niedrige Zinssätze und keine überraschenden Gebühren beim Abschluss: Das gesamte Team der Doce Mortgage Group arbeitet unermüdlich daran, unseren Kunden die günstigsten verfügbaren Hypothekenzinsen zu bieten. Indem wir unsere starken Beziehungen zu den besten Kreditgebern nutzen, sind wir in der Lage, niedrige Zinssätze zu sichern, die Ihnen helfen, über die gesamte Laufzeit Ihres Darlehens Geld zu sparen.

- Ausgezeichnete Kommunikation und Unterstützung während des gesamten Prozesses: Einer der wichtigsten Aspekte, der uns von anderen Hypothekenmaklern abhebt, ist unser Engagement für Kommunikation. Von der ersten Beratung bis zum Abschluss sind wir für Sie da, um alle Fragen zu beantworten und Sie auf dem Laufenden zu halten.

Wenn Sie bereit sind, mit dem Kauf Ihres neuen Hauses zu beginnen, Kontaktieren Sie Alex Doce noch heute unter 305-900-2012.

FAQs

Kann ich ein Haus kaufen, ohne eine Anzahlung zu leisten?

Ja, einige Kreditprogramme machen dies möglich. Optionen wie USDA-Darlehen, VA-Darlehen oder bestimmte Förderprogramme können Ihnen den Kauf eines Hauses ohne Anzahlung ermöglichen, wenn Sie sich dafür qualifizieren.

Welche Wohnungsbaudarlehen in Florida sind für Erstkäufer erhältlich?

In Florida können Erstkäufer FHA-Darlehen, USDA-Darlehen, VA-Darlehen und staatlich geförderte Programme beantragen. Viele dieser Programme bieten niedrige Anzahlungsoptionen und Hilfe bei den Abschlusskosten.

Was sind die Anforderungen für ein Erstwohnungsbaudarlehen?

Die Anforderungen hängen vom jeweiligen Kreditprogramm ab. Die meisten Kreditgeber berücksichtigen Ihre Kreditwürdigkeit, Ihr Einkommen und das Verhältnis von Schulden zu Einkommen. FHA-Darlehen erfordern beispielsweise eine Mindestanzahlung von 3,5%, wenn Ihr Kredit-Score 580 oder höher ist.

Wie kann ein Erstkäufer ein Darlehen ohne Anzahlung erhalten?

Erstkäufer können sich für Darlehen wie USDA oder VA qualifizieren, für die keine Mindestanzahlung erforderlich ist. Einige lokale Programme in Florida bieten auch Unterstützung bei der Anzahlung.