Es gibt zwei Dinge, die Sie für eine erstklassige Immobilieninvestition benötigen: die richtige Immobilie und das richtige Hypothekendarlehen.

Konventionelle Darlehen und DSCR-Darlehen (Debt Service Coverage Ratio) sind zwei beliebte Optionen hier in Florida mit einzigartigen Vorteilen für Käufer, die sich qualifizieren. Aber um zu entscheiden, welche die richtige für Sie ist, müssen Sie die Besonderheiten eines DSCR vs. konventionellen Darlehen zu untersuchen, einschließlich der Unterschiede in der Kredit-Struktur, die Förderfähigkeit, und die Arten von Eigenschaften, die sie erlauben Sie zu kaufen.

Was ist ein DSCR-Hypothekendarlehen?

A DSCR-KreditDer Debt Service Coverage Ratio (Schuldendienstdeckungsgrad) ist eine Art von Hypothek, die es Ihnen ermöglicht, ein Darlehen auf der Grundlage des Mieteinnahmepotenzials einer Immobilie und nicht auf der Grundlage Ihrer persönlichen Finanzen aufzunehmen. Es ist eine beliebte Wahl für Florida Immobilien-Investoren, mit flexiblen Kredit-Anforderungen und die Möglichkeit, bis zu $5.000.000 für eine Einkommen generierende Immobilie zu leihen.

Das Herzstück von DSCR-Darlehen ist der Schuldendienstdeckungsgrad selbst. Diese Kennzahl soll die Kreditgeber über die Fähigkeit eines Kreditnehmers informieren, den Kredit auf der Grundlage seines Mietpotenzials zurückzuzahlen. Der DSCR-Mindestwert liegt in der Regel bei 0,75, was bedeutet, dass die Mieteinnahmen pro Monat mindestens so hoch sind wie die monatliche Kreditrate. Ein Beispiel wäre eine Immobilie, bei der aufgrund der bisherigen Vermietungsleistung mit monatlichen Einnahmen von $5.000 zu rechnen ist, und eine monatliche Darlehenszahlung von $4.000, was zusammen ein günstiges DSCR von 1,25 ergibt. In einigen Fällen können Darlehen mit flexibleren Richtlinien verfügbar sein, einschließlich Optionen, die kein bestimmtes Verhältnis erfordern, wie z. B. No Ratio DSCR-Darlehen.

Was ist ein konventionelles Hypothekendarlehen?

A konventionelles Hypothekendarlehen ist die Standardhypothek, die von Hauskäufern verwendet wird, insbesondere wenn es um den Kauf eines Hauptwohnsitzes oder eines anderen selbst genutzten Hauses geht. Sie kann einen variablen oder festen Zinssatz und eine Laufzeit von in der Regel 15 oder 30 Jahren haben.

Im Gegensatz zu DSCR-Darlehen werden bei konventionellen Darlehen die persönlichen Finanzen herangezogen, um zu bestimmen, (a) ob sich ein Käufer qualifiziert und (b) wie hoch der Betrag ist, für den er sich qualifiziert, sowie der Zinssatz und die Bedingungen für das Darlehen. Um für einen Kredit in Frage zu kommen, müssen Sie die Anforderungen des Kreditgebers in Bezug auf Ihre berufliche Laufbahn, Ihr Einkommen, Ihre Kreditwürdigkeit und das Verhältnis von Schulden zu Einkommen erfüllen. Möglicherweise müssen Sie auch eine Anzahlung von 20% oder mehr leisten oder eine private Hypothekenversicherung (PMI) abschließen, wenn die Anzahlung unter diesem Schwellenwert liegt.

Konventionelle Darlehen unterscheiden sich von USDA, VAund FHA-Darlehen da sie von privaten Kreditgebern und nicht von der Regierung unterstützt werden. Aus diesem Grund können sie strengere Voraussetzungen und höhere Zinssätze haben. Auf der anderen Seite sind die Gebühren und Abschlusskosten möglicherweise niedriger.

DSCR-Kreditanforderungen in Florida

Für ein DSCR-Darlehen ist keine Einkommensprüfung erforderlich, aber das bedeutet nicht, dass sich jeder qualifizieren kann. Um ein DSCR-Darlehen in Florida zu erhalten, benötigen Sie in der Regel:

- Schuldendienstdeckungsgrad von 0,75 oder höher

- Mindestkreditscore zwischen 620 und 680 (je nach Programm)

- Anzahlung von 15-30%

- Absicht, eine qualifizierte, einkommensschaffende Immobilie zu erwerben (Einfamilienhäuser, Eigentumswohnungen, Stadthäuser und Immobilien mit 2 bis 4 Wohneinheiten sind zulässig, müssen aber für die kurz- oder langfristige Vermietung vorgesehen sein)

Florida ist ein beliebter Standort für DSCR-Darlehen, die häufig in investitionsintensiven Gebieten wie Miami, Orlando, Tampa und Fort Lauderdale eingesetzt werden. Das liegt vor allem an der Flexibilität, die sie potenziellen Investoren bieten, auch Erstkäufern, die noch keine Erfahrung mit dieser Art von Investitionen haben.

DSCR vs. Konventionelles Darlehen: Die wichtigsten Unterschiede

Sowohl DSCR-Darlehen als auch konventionelle Darlehen haben ihre Vor- und Nachteile. Einige davon werden schon bei der Betrachtung der Unterschiede zwischen den beiden Arten von Hypothekendarlehen deutlich, die sich in einer Reihe von wichtigen Punkten unterscheiden.

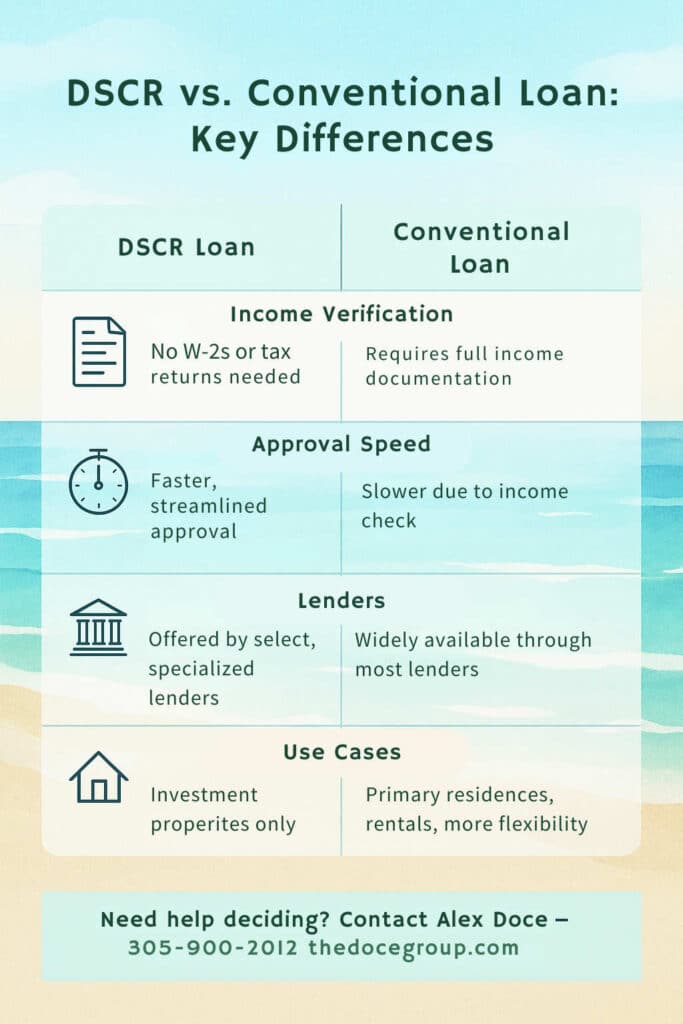

- Einkommensüberprüfung: Konventionelle Darlehen erfordern Einkommensnachweis über Dinge wie W-2s, Lohnabrechnungen, oder Steuererklärungen, während DSCR Darlehen nicht tun.

- Geschwindigkeit: Bei DSCR-Krediten sind die Antrags- und Genehmigungsverfahren in der Regel straffer als bei konventionellen Krediten, so dass sie in der Regel schneller abgeschlossen werden.

- Zinssätze: Die Zinssätze für ein DSCR-Darlehen können etwas höher sein als für ein herkömmliches Darlehen, da sie von den Kreditgebern oft als riskantere Investitionen angesehen werden.

- Kreditgeber: Während konventionelle Darlehen bei den meisten Standard-Hypothekengebern erhältlich sind, sind DSCR-Darlehen spezieller und werden nicht von allen Kreditgebern angeboten.

- Anwendungsfall: DSCR-Darlehen sind nur für Anlageobjekte verfügbar, während herkömmliche Darlehen für Hauptwohnsitze, Mietobjekte oder andere Arten von Hauskäufen verwendet werden können.

Die Wahl des richtigen Kredits für Ihre Bedürfnisse

Ob Sie sich für ein konventionelles Hypothekendarlehen oder ein DSCR-Darlehen entscheiden, hängt letztlich davon ab, welcher Typ von Kreditnehmer Sie sind.

Sie kaufen eine ertragsstarke Immobilie und planen, Ihre monatlichen Zahlungen aus dem Cashflow von Investitionen zu finanzieren? Dann ist ein DSCR-Darlehen das Richtige für Sie. Planen Sie, in dem Haus zu wohnen und auf der Grundlage Ihres eigenen hohen Einkommens zu investieren? Dann sollte ein konventionelles Darlehen die richtige Wahl sein.

Denken Sie daran, dass beide Darlehensarten sowohl für Erstkäufer als auch für erfahrene Investoren erhältlich sind. Abgesehen von Qualifikationen wie Kreditwürdigkeit und Kaufabsicht sollten Sie sich ansehen, was das Darlehen Ihnen in Bezug auf die Zinssätze und andere Rückzahlungsmodalitäten zu bieten hat, und Ihre geschätzten Gesamtkosten im Laufe der Zeit genau im Auge behalten. Es sollte ziemlich schnell klar werden, welches Darlehen für Sie besser geeignet ist, oder Sie entscheiden sich für einen ganz anderen Weg, z. B. einen FHA- oder VA-Kredit.

Holen Sie sich Ihr bestes Darlehen mit Alex Doce

DSCR-Darlehen und herkömmliche Darlehen unterscheiden sich in erster Linie durch die Fördervoraussetzungen, die Zinssätze und die Art der Objekte, für die sie verwendet werden können. Beide haben ihre Vor- und Nachteile, natürlich abhängig von Ihrem Endziel.

Letztendlich gibt es eine Menge zu verarbeiten - und wenn Sie neu in diesem Bereich sind oder zum ersten Mal eine Mietwohnung kaufen, ist es völlig verständlich, dass Sie unsicher sind, wo Sie anfangen sollen. Wenn das auf Sie zutrifft, Alex Doce und die Doce Mortgage Group sind Ihre Anlaufstelle für die Suche nach dem richtigen Hypothekendarlehen, sei es ein DSCR-Darlehen, ein konventionelles Darlehen oder eine andere Art von Darlehen, für das Sie sich qualifizieren. Kontaktieren Sie uns, um mehr über Florida DSCR Darlehen Anforderungen und erhalten Sie eine kostenloses Hypothekenangebot!

Kontaktieren Sie Alex Doce noch heute unter 305-900-2012.