Inhaltsübersicht

- Wer gilt als Käufer mit nicht-amerikanischer Staatsangehörigkeit?

- Kann ein Nicht-Staatsbürger tatsächlich für eine Hypothek in Florida bewilligt werden?

- Welche Dokumente benötigen Nicht-US-Bürger für die Bewerbung?

- Wie der Kredit für ausländische Käufer funktioniert

- Anzahlungsanforderungen für Nicht-Staatsangehörige

- Einkommens- und Beschäftigungsanforderungen

- Können Sie als Nicht-Staatsangehöriger eine Vorabgenehmigung erhalten?

- Arten von Hypotheken, die für Nicht-US-Bürger verfügbar sind

- Welche Kosten und Gebühren sind damit verbunden?

- Die häufigsten Fehler, die ausländische Käufer machen

- Wie die Doce Mortgage Group ausländischen Käufern hilft

- Häufig gestellte Fragen (FAQ)

- Echte Unterstützung für globale Hauskäufer

Hauptthemen

- Nicht-US-Bürger können sich mit den richtigen Unterlagen für Wohnungsbaudarlehen in Florida qualifizieren.

- Die Anzahlungen reichen von 3% bis 30%, je nach Wohnsitz und Kreditprofil.

- Die Doce Mortgage Group bietet fachkundige Hilfe und maßgeschneiderte Kreditprogramme für internationale Käufer.

Wenn Sie ein Haus in Florida kaufen möchten, aber kein US-Bürger oder US-Bürger mit Wohnsitz in den USA sind, ist die gute Nachricht: Ja, Sie können durchaus eine Hypothek bekommen. Städte wie Miami, Orlando und Tampa waren bei internationalen Käufern schon immer beliebt, und auch im Jahr 2025 hat sich die Nachfrage nicht abgeschwächt. Ob Sie nun umziehen, investieren oder einfach nur Wurzeln schlagen wollen - es gibt echte Möglichkeiten, Ihr Haus zu finanzieren, auch ohne Staatsbürgerschaft.

Allerdings sieht der Prozess je nach Ihrem Status ein wenig anders aus. Dauerhaft ansässige Personen, Inhaber eines Visums und ausländische Staatsangehörige haben alle die Möglichkeit, Wohneigentum zu erwerben, aber die Schritte, Anforderungen und Kreditoptionen sind nicht überall gleich.

Lassen Sie uns das alles in einfachem Englisch erklären.

Wer gilt als Käufer mit nicht-amerikanischer Staatsangehörigkeit?

Es gibt keine pauschale Bezeichnung für "Nicht-US-Bürger". Wenn Sie kein amerikanischer Staatsbürger sind, aber eine Immobilie in Florida kaufen möchten, fallen Sie in eine der drei folgenden Kategorien:

- Dauerhafter Wohnsitz: Sie haben eine Green Card, d. h. Sie haben einen rechtmäßigen ständigen Wohnsitz in den USA.

- Nicht ständiger Wohnsitz: Sie halten sich mit einem gültigen Arbeitsvisum in den USA auf, z. B. einem H-1B-, H-1C-, H-2-, H-3- und H-4-Visum, einer E-, G-, L-O-, NATO- oder kanadischen und mexikanischen NAFTA-Serie. Sie können hier in Vollzeit oder in Teilzeit leben.

- Ausländische Staatsangehörige: Sie leben nicht ständig in den USA und haben kein Visum oder eine Green Card. Sie leben vielleicht im Ausland und besuchen die USA gelegentlich.

Jede Gruppe hat unterschiedliche Anforderungen an die Unterlagen und die Förderfähigkeit bei der Beantragung einer Hypothek. Aber alle drei dürfen Immobilien kaufen und eine Finanzierung beantragen.

Tatsächlich ist Florida nach wie vor einer der führenden Staaten, in denen internationale Käufer ein Haus kaufen. Nach Angaben der National Association of Realtors aus dem Jahr 2025 finden 21% aller internationalen Hauskäufe in den USA in Florida statt, der höchste Anteil unter allen Bundesstaaten.

Kann ein Nicht-Staatsbürger tatsächlich für eine Hypothek in Florida bewilligt werden?

Ja, das können sie, aber das Verfahren hängt von Ihrem Aufenthaltsstatus ab.

Schauen wir uns das mal an:

Wenn Sie einen ständigen Wohnsitz haben (Inhaber einer Green Card)

Bei der Beantragung einer Hypothek werden Sie fast genauso behandelt wie ein US-Bürger. Je nach Kreditwürdigkeit und Einkommen kommen Sie in der Regel für konventionelle Darlehen oder FHA-Darlehen mit einer Anzahlung von nur 3% in Frage. Die meisten großen Banken und Hypothekengesellschaften arbeiten mit Green-Card-Inhabern ohne zusätzliche Einschränkungen zusammen.

Wenn Sie Inhaber eines Visums sind (nicht ständiger Wohnsitz)

Sie können immer noch eine Hypothek bekommen, aber es ist etwas mehr Papierkram nötig. Sie müssen ein gültiges Visum vorlegen und nachweisen, dass Sie einen festen Arbeitsplatz und ein festes Einkommen haben, in der Regel in den USA. Sie müssen möglicherweise nachweisen, dass Ihr Visum nicht bald abläuft. Rechnen Sie mit einer Anzahlung von etwa 5% bis 20%, je nach Ihrer Situation.

Wenn Sie ein ausländischer Staatsangehöriger sind

Diese Kategorie stellt die meisten Anforderungen, aber es ist trotzdem machbar. Sie müssen nicht in den USA leben, um hier eine Hypothek zu bekommen, aber in der Regel müssen Sie das:

- eine höhere Anzahlung leisten (20% bis 30%)

- Nachweis eines internationalen Einkommens oder Vermögens, oder wählen Sie ein Programm ohne Einkommensüberprüfung

- Dokumente in englischer Sprache oder übersetzt von einem beglaubigten Übersetzer einreichen

- Arbeiten Sie mit einer Hypothekengesellschaft zusammen, die Kreditprogramme für ausländische Staatsangehörige anbietet.

Die gute Nachricht ist, dass die Doce Mortgage Group darauf spezialisiert ist, ausländischen Käufern bei diesem Prozess zu helfen und ihnen Zugang zu maßgeschneiderten Kreditprogrammen für internationale Kunden zu verschaffen.

Während viele internationale Käufer nach wie vor ausschließlich bar bezahlen (47% landesweit laut Daten aus dem Jahr 2025), ist Florida nach wie vor der führende US-Markt für finanzierte Käufe. Das bedeutet, dass Sie nicht bar bezahlen müssen, um ein Haus zu kaufen, selbst wenn Sie im Ausland leben oder keinen Wohnsitz in den USA haben.

Wenn Sie wissen möchten, welche Darlehensoptionen Ihnen aufgrund Ihres Status zur Verfügung stehen, können Sie Kostenloses Angebot einholen ohne jede Verpflichtung.

Welche Dokumente benötigen Nicht-US-Bürger für die Bewerbung?

Wenn Sie als Nicht-US-Bürger einen Immobilienkredit in Florida beantragen, müssen Sie ein paar zusätzliche Dokumente vorlegen. Die Kreditgeber wollen nur sehen, dass Sie einen legalen Status, ein regelmäßiges Einkommen und die Fähigkeit haben, den Kredit zurückzuzahlen.

Die meisten Käufer ohne Staatsbürgerschaft benötigen folgende Unterlagen:

- Ein gültiger Reisepass

- Ein Visum oder eine Green Card (es sei denn, Sie sind ein ausländischer Staatsangehöriger)

- Eine Sozialversicherungsnummer oder ITIN (Individual Taxpayer Identification Number)

- U.S. Bankverbindung

- Einkommens- oder Beschäftigungsnachweis (in den USA oder international)

- Kreditauskunft (U.S. oder international)

Wenn Sie als ausländischer Staatsangehöriger kaufen, werden Sie wahrscheinlich aufgefordert, übersetzte Kontoauszüge oder Briefe von der Bank Ihres Heimatlandes vorzulegen, um nachzuweisen, dass Sie über die Mittel zur Deckung der Anzahlung und der Abschlusskosten verfügen.

Dieser Prozess mag überwältigend klingen, aber das muss er nicht. Die Doce Mortgage Group begleitet Sie bei jedem Schritt und bietet Übersetzungsdienste für Dokumente an, so dass Sie nie vor der Frage stehen, was Sie als Nächstes tun sollen.

Wie der Kredit für ausländische Käufer funktioniert

Eine der häufigsten Fragen, die Nicht-Staatsbürger stellen, lautet: "Brauche ich eine US-Kreditwürdigkeit, um eine Genehmigung zu erhalten?"

Nicht immer. Wenn Sie schon eine Weile in den USA leben und eine Kreditkarte oder einen Kredit aufgenommen haben, spielt Ihre Kreditwürdigkeit eine wichtige Rolle für die Bewilligung und den Zinssatz. Wenn Sie aber ganz neu in den USA sind oder hier noch nie einen Kredit aufgenommen haben, haben Sie immer noch Möglichkeiten durch Programme wie Zuschüsse für den ersten Erwerb von Wohneigentum und andere Unterstützung.

Im Folgenden wird erläutert, wie Kredite für Käufer ohne Staatsbürgerschaft normalerweise funktionieren:

- Inhaber von Green Cards und Visa: Ihre US-Kreditwürdigkeit (sofern Sie eine haben) wird herangezogen. Wenn Sie keinen haben, müssen Sie möglicherweise einen internationalen Kredit nachweisen oder eine höhere Anzahlung leisten.

- Ausländische Staatsangehörige: Die meisten haben keine Kreditakte in den USA. Stattdessen können die Kreditgeber eine Anfrage stellen:

- Referenzschreiben der Banken

- Größere Rücklagen oder Anzahlungen zum Nachweis der Finanzkraft

Einige Hypothekenprogramme sind speziell für Käufer ohne US-Kreditwürdigkeit konzipiert. Die Doce Mortgage Group arbeitet ständig mit internationalen Kunden zusammen und hilft Ihnen dabei, das richtige Darlehensprogramm auf der Grundlage Ihrer individuellen finanziellen Situation zu finden.

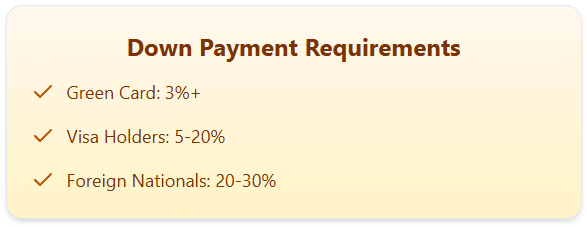

Anzahlungsanforderungen für Nicht-Staatsangehörige

Wie viel Sie anzahlen müssen, hängt vor allem von Ihrem Aufenthaltsstatus und Ihrer Bonität ab. Schauen wir uns das mal an:

- Inhaber einer Green Card: Sie können sich für niedrige Anzahlungsprogramme qualifizieren - sogar bis zu 3%, wenn Ihre Kreditwürdigkeit und Ihr Einkommen dies zulassen.

- Inhaber eines Visums: In der Regel müssen Sie mindestens 5% bis 20% auflegen.

- Ausländische Staatsangehörige: Planen Sie eine Anzahlung von 20% bis 30% ein. Einige spezialisierte Programme können weniger verlangen, wenn Sie über ein hohes Vermögen oder Einkommen verfügen.

Möchten Sie herausfinden, wie Ihre Anzahlung aussehen könnte? Probieren Sie unser Hypotheken-Rechner und sehen Sie, wie sich Ihr Budget verhält.

Einkommens- und Beschäftigungsanforderungen

Ihre Fähigkeit, den Kredit zurückzuzahlen, ist eines der wichtigsten Kriterien für die Kreditgeber, und zwar unabhängig davon, ob Sie US-Bürger sind oder nicht.

Bei Käufern, die keine Staatsbürger sind, können die Einkommensnachweise unterschiedlich aussehen, je nachdem, welchen Visastatus Sie haben, wo Sie arbeiten und wie lange Sie bereits ein Einkommen beziehen. Der Grundgedanke ist jedoch derselbe: Sie müssen nachweisen, dass Sie genug Geld verdienen, um die monatliche Hypothekenzahlung zu leisten.

Die Kreditgeber wollen in der Regel Folgendes sehen:

- Ein Schreiben zur Überprüfung der Beschäftigung

- Kontoauszüge mit Einlagen

- Wenn das Einkommen von außerhalb der USA stammt: übersetzte Dokumente und Nachweis der Währungsumrechnung

Im Jahr 2025 wird es bei einigen Programmen für ausländische Einkommensbezieher einfacher, sich zu qualifizieren, insbesondere für diejenigen mit hohen Rücklagen oder größeren Anzahlungen.

Die Doce Mortgage Group arbeitet mit vielen Kunden zusammen, die ihr Einkommen außerhalb der USA erzielen, und kann Ihnen dabei helfen, Ihre Finanzdokumente so zu übersetzen, dass sie von den Kreditgebern akzeptiert werden, was sich als sehr hilfreich erweisen kann profitieren Hauskäufer die noch nie in den Vereinigten Staaten gearbeitet haben.

Können Sie als Nicht-Staatsangehöriger eine Vorabgenehmigung erhalten?

Ja, und es ist ein guter Schritt, ihn schon früh im Prozess zu machen.

Eine Vorabgenehmigung bedeutet, dass ein Hypothekenexperte Ihr Einkommen, Ihr Vermögen, Ihr Visum oder Ihren Aufenthaltsstatus und Ihr Kreditprofil prüft, um herauszufinden, wie viel Haus Sie sich leisten können. Damit sind Sie nicht festgelegt, aber Sie erhalten eine Zahl, mit der Sie beim Hauskauf arbeiten können.

Für Nicht-Staatsangehörige ist die Vorabgenehmigung in zweierlei Hinsicht hilfreich:

- Das beweist, dass Sie es ernst meinen für Verkäufer und Immobilienmakler.

- Sie erkennt potenzielle Probleme frühzeitigwie fehlende Dokumente oder Kreditanfechtungen.

Das Verfahren ist schnell und dauert in der Regel 1-2 Tage. Sobald Sie eine Vorabgenehmigung erhalten haben, bekommen Sie ein Schreiben, das Sie bei der Abgabe von Angeboten für Häuser vorlegen können.

Wenn Sie bereit sind, den ersten Schritt zu tun, füllen Sie bitte das folgende Formular aus Unser Bewerbungsportal um noch heute anzufangen.

Arten von Hypotheken, die für Nicht-US-Bürger verfügbar sind

Es gibt keine Einheits-Hypothek für internationale Käufer - aber es gibt mehr Möglichkeiten, als den meisten Menschen bewusst ist. Je nach Ihrem Status und Ihren Zielen können Sie sich qualifizieren für:

ITIN-Darlehen

Für Käufer, die keine Sozialversicherungsnummer, aber eine ITIN haben. Diese Darlehen sind über ausgewählte Programme erhältlich und erfordern in der Regel eine größere Anzahlung (oft 20% oder mehr).

Darlehensprogramme für ausländische Staatsangehörige

Maßgeschneidert für Menschen, die im Ausland leben oder keinen legalen Wohnsitz in den USA haben. Diese Darlehen erfordern keine US-Kreditwürdigkeit, aber einen Einkommensnachweis und größere Rücklagen. Die Anzahlungen beginnen in der Regel bei 25%, aber die Bedingungen variieren je nach Situation.

Viele dieser Optionen sind über die Doce Mortgage Group erhältlich, und ihr Team hilft Ihnen dabei, das passende Darlehen für Ihre Situation zu finden - egal, ob Sie mit einem Visum in den USA arbeiten oder aus dem Ausland kaufen.

Brauchen Sie Hilfe, um herauszufinden, welche Kreditart für Sie geeignet ist? Kostenloses Angebot einholen und ein Mitglied des Teams wird sich mit Ihnen in Verbindung setzen, um Sie über die Möglichkeiten zu informieren.

Welche Kosten und Gebühren sind damit verbunden?

Der Kauf eines Hauses ist immer mit mehr als nur der Anzahlung verbunden. Wenn Sie als Nicht-US-Bürger eine Immobilie in Florida kaufen, sollten Sie auf die folgenden Kosten vorbereitet sein:

- Abschlusskosten: Diese liegen in der Regel zwischen 3% und 6% des Kaufpreises. Darin enthalten sind Gebühren für Gutachten, Rechtsschutzversicherung, Anwaltskosten und mehr.

- Grundsteuern: Florida hat einen durchschnittlichen effektiven Grundsteuersatz von etwa 0,80% im Jahr 2025, wobei dies je nach Bezirk unterschiedlich ist.

- Private Hypothekenversicherung (PMI): Wenn Sie weniger als 20% anzahlen und ein konventionelles Darlehen verwenden, müssen Sie möglicherweise eine PMI abschließen, die eine monatliche Gebühr zu Ihrer Zahlung hinzufügt.

- Treuhandgelder: Kreditgeber verlangen oft, dass einige Monate an Steuern und Versicherungen bei Abschluss vorausbezahlt werden.

- Gebühren für den Währungsumtausch: Wenn Sie Geld von einer ausländischen Bank überweisen, müssen Sie mit internationalen Überweisungs- oder Umrechnungsgebühren rechnen.

Einige dieser Kosten können Käufer unvorbereitet treffen, besonders wenn Sie noch nie eine Immobilie in den USA gekauft haben. Die Doce Mortgage Group stellt Ihnen im Voraus vollständige Kostenvoranschläge zur Verfügung, damit Sie wissen, was auf Sie zukommt, bevor Sie sich zu etwas verpflichten.

Die häufigsten Fehler, die ausländische Käufer machen

Selbst wenn Sie schon einmal in einem anderen Land eine Immobilie gekauft haben, könnte Ihnen das amerikanische Hypothekensystem ungewohnt vorkommen. Hier sind ein paar Fehler, die internationale Käufer häufig machen:

- Zu langes Warten auf die Eröffnung eines US-Bankkontos

Ein Konto mit Sitz in den USA macht alles einfacher - von der Zahlung der Gebühren bis zur Überweisung der Anzahlung. Außerdem zeigt es Stabilität.

- Unverständnis für visumbezogene Beschränkungen

Für einige Darlehensprogramme gelten besondere Vorschriften darüber, welche Visumtypen förderfähig sind. Die Zusammenarbeit mit einem Hypothekenprofi, der das System kennt, ist wichtig.

- Überspringen der Vorabgenehmigung

Dies ist ein wichtiger Punkt. Ohne Vorabgenehmigung wird Ihr Angebot für ein Haus möglicherweise nicht ernst genommen - insbesondere auf dem umkämpften Markt in Florida.

- Versuchen, es allein zu schaffen

Einkäufe aus dem Ausland oder mit begrenzter Erfahrung in den USA können sehr komplex sein. Ein Team, das weiß, wie man mit internationalen Käufern arbeitet, kann Zeit und Geld sparen.

Um diese häufigen Fehltritte zu vermeiden, sollten Sie mit einer Hypothekengesellschaft zusammenarbeiten, die weiß, worauf Sie sich einlassen.

Wie die Doce Mortgage Group ausländischen Käufern hilft

Die Doce Mortgage Group verfügt über jahrelange Erfahrung in der Unterstützung von Nicht-Staatsbürgern bei der Finanzierung von Immobilien in Florida. Sie bieten persönliche, praktische Unterstützung für jede Art von internationalen Käufern - egal ob Sie mit einem Visum hier sind, einen ständigen Wohnsitz haben oder aus dem Ausland kaufen.

Das ist der Unterschied zwischen ihnen:

- Maßgeschneiderte Darlehensprogramme für Green-Card-Inhaber, Visuminhaber und ausländische Staatsangehörige

- Mehrsprachiger Support für Käufer, die Hilfe in Spanisch, Portugiesisch oder anderen Sprachen bevorzugen

- Schnelle, transparente Kommunikation, damit Sie nie im Ungewissen bleiben

- Hilfe beim Zugang zu Programmen wie dem HomeZero-Programm und andere Programme zur Unterstützung bei der Anzahlung Ihre Vorlaufkosten zu senken

- Hilfreiche Tools wie der Online-Hypothekenrechner, mit dem Sie Ihre monatliche Rate abschätzen und sehen können, was für Ihr Budget möglich ist

Ganz gleich, ob Sie ein Ferienhaus in Miami oder ein Einfamilienhaus in Orlando kaufen möchten, die Doce Group hat die Erfahrung, um den Prozess reibungslos und stressfrei zu gestalten.

Echte Unterstützung für globale Hauskäufer

Sie müssen kein US-Bürger sein, um in Florida ein Haus zu kaufen - Sie brauchen nur das richtige Team, das Sie berät. Unabhängig davon, ob Sie einen ständigen Wohnsitz, ein Visum oder eine ausländische Staatsangehörigkeit haben, ist es möglich, eine Hypothek zu erhalten, wenn Sie die richtigen Programme, Unterstützung und einen Plan haben, der Ihren Zielen entspricht.

Die Doce Mortgage Group hilft Käufern aus der ganzen Welt, ihren Platz in Florida zu finden. Von Optionen für eine niedrige Anzahlung bis hin zu individueller Hypothekenberatung - das Team steht Ihnen mit Rat und Tat zur Seite. Möchten Sie sehen, was andere sagen? Besuchen Sie Kundenrezensionen von echten Kunden, die mit der Doce Group zusammengearbeitet haben.

Rufen Sie uns heute an unter 305-900-2012 um mit einem Hypothekenexperten zu sprechen, der Sie bei Ihrem Hauskauf in Florida unterstützen kann.

FAQs

Kann ich in Florida ein Haus ohne Green Card kaufen?

Ja, Sie müssen kein US-Bürger sein oder sogar einen ständigen Wohnsitz haben, um ein Haus in Florida zu kaufen. Ausländische Staatsangehörige und Inhaber eines Visums können Immobilien erwerben und sich für Hypothekenprogramme qualifizieren, die auf ihre Situation zugeschnitten sind.

Wie hoch ist die Mindestanzahlung für einen ausländischen Staatsangehörigen?

Die meisten ausländischen Kreditprogramme erfordern eine Mindestanzahlung von 25% bis 30%. Der genaue Betrag hängt von Ihrem Kredit, Ihrem Einkommen und der Immobilie ab, die Sie kaufen.

Wie lange dauert das Hypothekenverfahren für Nicht-Staatsangehörige?

Normalerweise dauert es 30 bis 45 Tage, ähnlich wie bei normalen Hypotheken. Wenn Sie aus dem Ausland kaufen oder übersetzte Dokumente benötigen, kann es ein wenig länger dauern - aber die Doce Mortgage Group hält alles im Zeitplan.

Kann ich mich qualifizieren, wenn ich selbständig bin oder ein Einkommen außerhalb der USA verdiene?

Ja. Viele Käufer sind selbständig oder erzielen ausländische Einkünfte. Sie müssen lediglich Dokumente vorlegen, die ein stabiles Einkommen belegen, wie Geschäftsunterlagen, Kontoauszüge oder Briefe von Wirtschaftsprüfern. Die Doce Mortgage Group arbeitet ständig mit dieser Art von Käufern zusammen.