Inhaltsübersicht

- Was macht eine Hypothekengesellschaft zur besten in Fort Lauderdale?

- Welche Darlehensarten sollten Käufer in Fort Lauderdale im Jahr 2025 vergleichen?

- Was 2025 Rate Mechanik Angelegenheit in Süd-Florida?

- Wie sollten Sie die Gebühren und Gesamtkosten in Fort Lauderdale einschätzen?

- Welche Unterlagen wird eine starke Hypothekengesellschaft im Jahr 2025 im Voraus verlangen?

- Wie schnell sollte die Vorabgenehmigung und die Freigabe zum Abschluss in Broward jetzt erfolgen?

- Benötigen Sie ein Unternehmen in Fort Lauderdale, das über fundierte Kenntnisse in der Wohnungs- und Küstenversicherung verfügt?

- Welche lokalen Programme könnten Ihre Vorauszahlungen im Jahr 2025 senken?

- Wie sollten Anleger in Fort Lauderdale die Optionen im Jahr 2025 vergleichen?

- Was macht ein Unternehmen in Fort Lauderdale zu einem wirklich lokalen Unternehmen?

- Wie können Sie den Ruf und die Qualität der Dienstleistungen im Jahr 2025 überprüfen, ohne zu raten?

- Welche Fragen sollten Sie bei Ihrem ersten Anruf stellen?

- Wie funktionieren die Abschlusskosten und Steuern in Fort Lauderdale im Jahr 2025?

- Was sollten Sie bei der Risikoprüfung und Bewertung in Broward erwarten?

- Wie können Sie zwei starke Finalisten ohne Stress vergleichen?

- Welche Fakten zum Leben in Fort Lauderdale sollten Ihre Hypothekenwahl im Jahr 2025 prägen?

- FAQs

- Warum sagen die Leute, dass die Doce Mortgage Group die beste Hypothekengesellschaft in Fort Lauderdale ist?

Die 3 besten Mitnahmemöglichkeiten

- Vergleichen Sie die Zinssätze, Gebühren und Fristen für 2025, bevor Sie sich für eine Hypothekenbank in Fort Lauderdale entscheiden.

- Suchen Sie sich einen Experten vor Ort, der sich mit den Regeln für Eigentumswohnungen, den Versicherungskosten und den Besonderheiten des Marktes in Broward auskennt.

- Überprüfen Sie Transparenz, Geschwindigkeit und Kommunikation, um die beste Hypothekengesellschaft in Fort Lauderdale zu finden.

Käufer in Fort Lauderdale haben im Jahr 2025 eine einzigartige Auswahl, wenn es um die Finanzierung ihres Hauses geht. Dieser umfassende Leitfaden zeigt Ihnen, wie Sie die beste Hypothekengesellschaft in Fort Lauderdale für Ihre Ziele finden. Sie erfahren, wie Sie die Optionen mit realen Zahlen vergleichen können, wie sich die örtlichen Vorschriften für Eigentumswohnungen auf die Genehmigungen auswirken und welche Programme 2025 Ihre Vorfinanzierung reduzieren können. Wir halten uns an klare Schritte, lokale Tipps und aktuelle Daten, damit Sie mit Zuversicht in Broward County umziehen können.

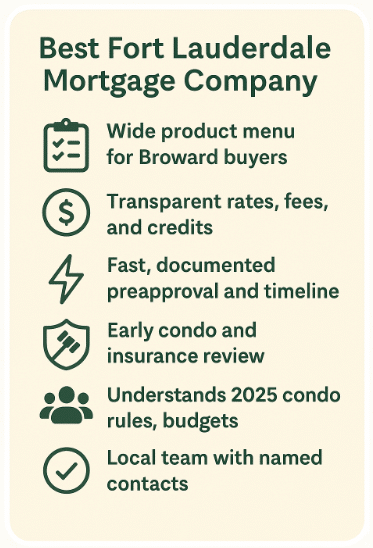

Was macht eine Hypothekengesellschaft zur besten in Fort Lauderdale?

Beginnen Sie mit einer einfachen Checkliste, die Sie in wenigen Minuten überprüfen können:

Produkttiefe

Ein erstklassiges Hypothekenunternehmen sollte ein vollständiges Menü von Darlehensarten für Käufer aus Broward anbieten. Das bedeutet, konventionelle Optionen bis zur aktuellen 2025 konformen Darlehen Grenze, Regierung unterstützt Entscheidungen wie FHA und VA, Renovierung Entscheidungen für ältere Häuser, und Lösungen für Investoren, die planen, kurz-oder langfristig zu mieten. Überprüfen Sie, dass Eigentumswohnungen und Reihenhäuser Wege aktiv sind, da Fort Lauderdale hat einen hohen Anteil der beigefügten Wohnungen.

Preisklarheit, die Sie überprüfen können

Bestehen Sie auf einer schriftlichen Gebührenübersicht mit einer detaillierten Schätzung von Zinssatz, Punkten, Krediten und Kosten für Dritte. Fragen Sie bei jedem Angebot nach der gleichen Laufzeit und der gleichen Bindungsfrist, damit Ihre Vergleiche fair sind. Im Jahr 2025 ist der wöchentliche nationale Durchschnitt für 30-jährige Festzinskredite gesunken und lag am 23. Oktober laut der wöchentlichen Umfrage von Freddie Mac bei 6,19 %. Ein seriöses Unternehmen wird Ihnen erklären, wie sich dieser Leitzins auf Ihre Kreditwürdigkeit, Ihren Wohnungstyp und die Dauer der Zinsbindung auswirkt.

Entscheidungsgeschwindigkeit und lokale Kontrolle

Sie möchten ein Team, das Ihnen innerhalb weniger Stunden eine echte Vorabgenehmigung ausstellen kann, wenn Sie die Unterlagen vorlegen. In Fort Lauderdale kann sich die Bearbeitung von Eigentumswohnungsanträgen verzögern, wenn die Verbandsunterlagen und die Versicherung nicht frühzeitig angefordert werden. Die beste Hypothekengesellschaft in Fort Lauderdale beginnt mit der Überprüfung der Eigentumswohnung und der Versicherung zur gleichen Zeit wie Ihre Kredit- und Einkommensprüfung, nicht später.

Condo Fluency für 2025 Regeln

Die Gesetzgebung in Florida schreibt für größere Eigentumswohnungen jetzt Meilensteininspektionen und strukturelle Integritätsreservestudien vor. Die DBPR des Bundesstaates unterhält eine öffentliche Seite, auf der die aktuellen Regeln für Meilensteininspektionen und Reservestudien erläutert werden, die im Jahr 2025 die Budgets und Gebühren von Verbänden beeinflussen werden. Sie können die DBPR-Richtlinien zu Inspektionen und Reservestudien lesen. Ein Experte vor Ort weiß, wie sich diese Vorschriften auf Ihre Genehmigung und Ihre monatlichen Kosten auswirken.

Reputation und Service

Lesen Sie die 2025 Bewertungen, testen Sie die Antwortzeiten mit einer kurzen E-Mail und fragen Sie nach namentlich genannten Ansprechpartnern. Die beste Hypothekengesellschaft in Fort Lauderdale gibt Ihnen einen kurzen, direkten Weg zu Ihrem Bearbeiter und Ihrem Darlehensberater, damit Sie nie erraten, wer Ihre Akte bearbeitet.

Welche Darlehensarten sollten Käufer in Fort Lauderdale im Jahr 2025 vergleichen?

Konventionell Bis zu 2025 Grenzwerte

Für ein Einfamilienhaus, die 2025 konforme Darlehen Grenze ist $822.550. Diese höhere Obergrenze hilft vielen Käufern in Fort Lauderdale, auch bei teureren Häusern und Stadthäusern im konventionellen Bereich zu bleiben. Wenn der von Ihnen angestrebte Preis oder die Eigentumswohnung einen höheren Betrag rechtfertigt, sollte Ihnen ein seriöses Hypothekenunternehmen die nächsten Schritte erläutern, ohne Sie in ein Produkt zu drängen, das das Risiko erhöht.

FHA und VA für flexible Kredite oder Bargeld

FHA kann Käufern helfen, die eine geringere Anzahlung leisten wollen und nachsichtigere Kreditregeln benötigen. VA hilft berechtigten Service-Mitgliedern und Veteranen mit starken Vorteilen, oft ohne Anzahlung und mit gedeckelten Gebühren. Erkundigen Sie sich in Broward, wo es viele Eigentumswohnungen gibt, frühzeitig, ob das Gebäude die aktuellen Projektregeln für jedes Programm erfüllt. Die beste Hypothekengesellschaft in Fort Lauderdale wird den Status der Eigentumswohnung vorab prüfen und einen Notfallplan aufstellen, falls das Projekt einen anderen Weg benötigt.

USDA an den Rändern von Broward

Der größte Teil von Fort Lauderdale ist städtisch und erfüllt nicht die Voraussetzungen für USDA, aber Teile des westlichen Broward und nahe gelegene Gebiete können dies. Wenn sich Ihre Suche ausweitet, bitten Sie Ihr Unternehmen, die Karte für Ihre genaue Adresse zu überprüfen.

Renovierung für ältere Häuser

Bei einigen Häusern in Fort Lauderdale sind Arbeiten am Dach, an der Ufermauer oder an der Haustechnik erforderlich. Ein Renovierungsprodukt kann die Reparaturen in Ihre Finanzierung einbeziehen. Das erfordert zusätzliche Schritte für Angebote und Bauunterlagen. Wählen Sie also ein Unternehmen, das Ihnen einen Zeitplan für Inspektionen und Zeichnungen vorlegt, bevor Sie den Vertrag abschließen.

Investorenoptionen für Strand- und Stadtvermietung

Wenn Sie planen, eine Immobilie zur Vermietung zu kaufen, sollte Ihnen die beste Hypothekenbank in Fort Lauderdale erklären, welche Einkommensnachweise für Investoren geeignet sind. Erkundigen Sie sich nach Reservierungsregeln, Grenzen für die Ferienvermietung und Beschränkungen für Eigentumswohnungen in Hotels. Das Team sollte Sie auch warnen, wenn die Regeln oder das Budget eines Gebäudes die Finanzierung im Jahr 2025 blockieren könnten.

Wenn Sie ein Team suchen, das alle Kriterien erfüllt, sind Sie bei uns richtig, Kostenloses Angebot einholen von The Doce Mortgage Group, um Ihre Live-Zahlen Seite an Seite mit dem Best Mortgage Company in Fort Lauderdale Ansatz zu sehen.

Was 2025 Rate Mechanik Angelegenheit in Süd-Florida?

Zinssatz vs. effektiver Jahreszins

Der Zinssatz beeinflusst Ihre Zahlung. Der effektive Jahreszins beinhaltet ausgewählte Kosten und gibt Ihnen die Möglichkeit, Optionen zu vergleichen. Bitten Sie Ihr Unternehmen, Ihnen beide Optionen für die gleiche Laufzeit und die gleiche Anzahl von Punkten anzuzeigen. Ende Oktober 2025 ist der durchschnittliche Zinssatz für 30-jährige Festzinskredite laut Freddie Mac PMMS-Archiv landesweit auf 6,19 Prozent gesunken. Dieser nationale Trend ersetzt kein individuelles Angebot, aber er zeigt Ihnen die Marktlage.

Punkte und Kredite Mathematik

Der Kauf von Punkten kann Ihre Rate senken. Der Einsatz von Krediten kann den Bargeldbetrag bis zum Abschluss verringern. Die richtige Entscheidung hängt davon ab, wie lange Sie das Haus oder den Kredit voraussichtlich behalten werden. Bitten Sie um eine Break-even-Tabelle nach 3, 5 und 7 Jahren, die die Gesamtzinsen und die Gesamtsumme der Barmittel für Szenarien mit und ohne Punkte zeigt. Die beste Hypothekengesellschaft in Fort Lauderdale wird diese Tabelle für Sie schriftlich erstellen, damit Sie den Weg wählen können, der zu Ihrem Zeithorizont passt.

Sperrfristen und Float Downs

Passen Sie Ihr Schloss an die Zeitvorgaben Ihres Vertrags und der HOA-Prüfung an. Die Wohnungsbaugesellschaften von Broward können Ihren Prozess um einige Tage verlängern, während sie das Screening abschließen oder aktualisierte Fragebögen bereitstellen. Fragen Sie nach Float-Down-Merkmalen, die eine niedrigere Rate ermöglichen, wenn der Markt nach dem Abschluss sinkt. Ein starkes Team in Fort Lauderdale wird auch klare Regeln für Verlängerungen aufstellen, wenn eine Bewertung oder ein Wohnungsdokument länger dauert als geplant.

ARM-Auswahlen

Optionen mit variablem Zinssatz können sinnvoll sein, wenn Sie eine kürzere Laufzeit planen. Die beste Hypothekengesellschaft in Fort Lauderdale sollte Marge, Obergrenzen und Index in einfachen Worten erklären und dann Zahlungsstresstests zeigen, wenn der Zinssatz im sechsten Jahr oder später angepasst wird. Sie sollten sowohl das Limit für die erste Anpassung als auch das Limit für die gesamte Laufzeit im selben Angebotspaket finden.

Wie sollten Sie die Gebühren und Gesamtkosten in Fort Lauderdale einschätzen?

Gebühren von Dritten, die Sie erwarten sollten

In Ihrem Kostenvoranschlag werden Posten wie die Rechtsschutzversicherung, die Aufzeichnung, das Gutachten, die Kreditauskunft und in Fällen von Eigentumswohnungen eine Fragebogengebühr ausgewiesen. Im Jahr 2025 müssen Wohnungseigentümergemeinschaften aufgrund der staatlichen Inspektions- und Reservierungsvorschriften häufig aktuelle Reservestudien und Versicherungsnachweise vorlegen. Die Florida DBPR veröffentlicht aktuelle Informationen über Meilenstein-Inspektionen und Anforderungen an Rücklagenstudien. Wenn die Unterlagen auf dem neuesten Stand sind, werden die Fragebögen schneller bearbeitet und Eilgebühren können vermieden werden.

Unternehmensspezifische Gebühren

Achten Sie auf einen Vermerk über den Abschluss oder die Zeichnung von Krediten und fragen Sie, welche Leistungen darin enthalten sind. Fordern Sie ein schriftliches Gebührenverzeichnis an, bevor Sie eine Schätzung in Auftrag geben. Die beste Hypothekengesellschaft in Fort Lauderdale wird jede Zeile in einfachen Worten erklären und alles entfernen, was nicht für Ihre Akte benötigt wird.

Versicherung kann Ihre Zulassung beeinflussen

Im Jahr 2025 sind die Versicherungskosten in Südflorida in Bewegung. Citizens und andere Versicherer haben gezielte Änderungen nach Bezirken und Versicherungsarten gemeldet. Hausbesitzer in Broward, die bei Citizens versichert sind, mussten je nach Risikoklasse eine Mischung aus Senkungen und Erhöhungen hinnehmen, und in den staatlichen Nachrichten wird darauf hingewiesen, dass viele Haushalte in Südflorida bei der Erneuerung der Versicherung nach einer Überprüfung zur Jahresmitte geringfügige Senkungen erhalten haben. Aktuelle Informationen über Broward finden Sie in diesem WLRN-Bericht über die Änderungen bei Citizens im Jahr 2025 und in diesem CBS Miami-Brief über die Tarifsenkungen in Broward. Ihr Unternehmen sollte frühzeitig Angebote einholen und Ihre Schulden im Verhältnis zum Einkommen mit der tatsächlichen Prämie berechnen, nicht mit einer Schätzung.

Nutzen Sie unser Hypotheken-Rechner um zu sehen, wie sich der Zinssatz, die Steuern, die Vereinsbeiträge und die Versicherung auf Ihre monatliche Zahlung und den Barbetrag bis zum Abschluss auswirken.

Welche Unterlagen wird eine starke Hypothekengesellschaft im Jahr 2025 im Voraus verlangen?

Die genauen Unterlagen, die Sie benötigen, hängen von der Art des Kredits und der Immobilie ab, aber die meisten Kreditgeber in Fort Lauderdale verlangen im Voraus die folgenden wichtigen Unterlagen:

Einkommen und Vermögen

W2-Verdiener sollten aktuelle Gehaltsabrechnungen, W2s und Kontoauszüge aus zwei Monaten zusammenstellen. Selbstständige Käufer sollten zwei Jahre lang vollständige Steuererklärungen und eine aktuelle Gewinn- und Verlustrechnung für das laufende Jahr vorbereiten. Käufer, die sich im Ruhestand befinden, können Rentenbescheide, Sozialversicherungsnachweise oder IRA-Auszahlungsunterlagen vorlegen. Wenn Sie Schenkungsgelder erwarten, fragen Sie nach den genauen Schritten, um einen sauberen Papierweg zu haben, bevor das Geld bewegt wird.

Eigentumswohnungen Dokumente

Für Eigentumswohnungen in Fort Lauderdale wird Ihr Unternehmen einen Fragebogen, den aktuellen Haushaltsplan, den Nachweis der Hauptversicherung, Informationen über Überschwemmungen und Einzelheiten zu etwaigen Sonderprüfungen anfordern. Fannie Mae's Condo Review-Pfad erfordert bestimmte Punkte während einer Full Review, die Ihr Unternehmen verwalten und erklären sollte im Voraus. Wie ein Full Review abläuft, können Sie im offiziellen Leitfaden von Fannie Mae nachlesen. Die beste Hypothekengesellschaft in Fort Lauderdale wird diese Punkte in der ersten Woche einfordern, damit Ihre Bewertung und das Underwriting auf Kurs bleiben.

Vorbehalte und Inspektionen, die sich auf Genehmigungen auswirken

Die Bauvorschriften Floridas für das Jahr 2025 sehen Inspektionen zu Meilensteinen und Studien zur strukturellen Integrität von höheren Condo-Gebäuden vor. Die DBPR-Seite über Inspektionen und Reservestudien umreißt diese Erfordernisse und hilft zu erklären, warum Verbände die Beiträge zur Finanzierung von Reserven erhöhen können. Ihr Unternehmen sollte die aktuellen Gebühren und alle bekannten Veranlagungen von Anfang an in Ihre Genehmigungsnummer einbeziehen.

Wie schnell sollte die Vorabgenehmigung und die Freigabe zum Abschluss in Broward jetzt erfolgen?

Geschwindigkeit der Vorabgenehmigung

Wenn Sie ein vollständiges Dokumentenset einreichen, kann ein starkes Team in Fort Lauderdale eine echte Vorabgenehmigung innerhalb von höchstens einem Arbeitstag erteilen. Wenn die Einkommensverhältnisse komplex sind, müssen Sie mit Nachfragen rechnen. The Best Mortgage Company in Fort Lauderdale hält Sie mit kurzen Updates auf dem Laufenden, damit Sie immer wissen, was als Nächstes kommt.

Vertrag zu löschen zu schließen

Der Zeitplan hängt vom Zugang zur Bewertung, dem HOA-Screening und den Eigentumsrechten ab. Bei Eigentumswohnungen kommen noch ein paar bewegliche Teile hinzu. Bitten Sie also Ihr Unternehmen, mit der Überprüfung der Eigentumswohnung am selben Tag zu beginnen, an dem Sie den Vertrag unterzeichnen. Hier zeichnet sich ein Team mit umfassender Erfahrung in Broward aus. Sie wissen, welche Verbände schnell reagieren und welche einen Schubs brauchen. Außerdem planen sie Ihr Schloss so, dass es mit dem wahrscheinlichen Zeitfenster für die Überprüfung übereinstimmt.

Wenn Sie reale Zahlen und einen realen Zeitrahmen vergleichen wollen, bevor Sie Angebote schreiben, können Sie Erhalten Sie eine kostenlose Zitate und bitten Sie The Doce Mortgage Group um einen schriftlichen Gebühren- und Zeitplanvergleich, der den Vertragsnormen von Fort Lauderdale entspricht.

Benötigen Sie ein Unternehmen in Fort Lauderdale, das über fundierte Kenntnisse in der Wohnungs- und Küstenversicherung verfügt?

Ja, wenn Sie die beste Hypothekengesellschaft in Fort Lauderdale wollen, brauchen Sie ein Team, das sich mit Eigentumswohnungen und Küstenrisiken bestens auskennt. Fort Lauderdale hat einen hohen Anteil an Eigentumswohnungen, Reihenhäusern und Häusern am Wasser. Das bedeutet zusätzliche Schichten bei der Prüfung sowie Versicherungsregeln, die Ihre Genehmigung und Ihre Zahlung verändern können.

Eigentumswohnung Dokumententiefe

Ein starkes lokales Unternehmen bestellt in der ersten Woche das vollständige Paket für die Eigentumswohnung. Erwarten Sie den Haushaltsplan, die Jahresabschlüsse, den Nachweis der Hauptversicherung, Informationen über Überschwemmungen, Satzungen, Regeln für Vermietungen, Mitteilungen über Sonderprüfungen und einen ausgefüllten Fragebogen. Die beste Hypothekengesellschaft in Fort Lauderdale wird das Budget auf angemessene Rücklagen prüfen und sicherstellen, dass die Vereinigung die aktuellen Regeln für Meilensteininspektionen in Florida und strukturelle Rücklagen für 2025 erfüllt. Wenn in einem Gebäude Reparaturen durchgeführt werden, sollte Ihr Team Sie darüber informieren, wie dies die Finanzierung einschränken, den Zeitplan ändern oder die Gebühren beeinflussen könnte.

Rahmenvertrag und Ihre HO 6

In einer Eigentumswohnung schließt der Verband eine Hauptpolice ab. Sie benötigen dennoch eine HO 6-Police, die die Innenräume und Ihr Eigentum abdeckt. Bitten Sie Ihr Unternehmen, Ihre Schulden im Verhältnis zum Einkommen mit realistischen HO 6-Angeboten zu kalkulieren und nicht mit einem Platzhalter. Auch die Art der Hauptpolice spielt eine Rolle. Wenn die Hauptpolice bestimmte Elemente der Innenausstattung ausschließt, muss Ihre HO 6 möglicherweise eine höhere Deckung aufweisen. Die beste Hypothekengesellschaft in Fort Lauderdale wird die Deklarationsseite frühzeitig anfordern und sich mit einem Versicherungsprofi vor Ort abstimmen, damit Sie beim Underwriting nicht überrascht werden.

Wind und Hochwasser in Küstengebieten

Grundstücke in Fort Lauderdale liegen oft in Regionen, in denen Windbruch herrscht, und viele befinden sich in kartierten Überschwemmungsgebieten. Ihre Genehmigung kann sich auf der Grundlage von Windschutzkrediten und Überschwemmungsprämien ändern. Ein kluges Team wird eine Windschutzinspektion verlangen, wenn das Haus ein neues Dach oder Schlagfenster hat, und dann Ihre Zahlen mit der potenziellen Gutschrift wiederholen. Bei Überschwemmungen werden sie die aktuelle Zone, das Höhenzertifikat (falls vorhanden) und das Alter des Gebäudes in Bezug auf Kartenänderungen überprüfen. Selbst wenn die Immobilie als X-Zone ausgewiesen ist, kann ein lokaler Experte die optionale Überschwemmungsversicherung erklären und erläutern, wie sie Ihr Eigenkapital in einem Sturmjahr schützt.

Eigentumswohnungsprojekt für jedes Programm geeignet

Jedes Programm hat seine eigenen Regeln für Eigentumswohnungen. Konventionelle Wege schauen auf Gewährbarkeit und Budget Gesundheit. FHA und VA fragen nach zusätzlichen Projektprüfungen. Die beste Hypothekengesellschaft in Fort Lauderdale wird Ihnen die richtige Prüfungsschiene bestätigen, Sie warnen, wenn ein Gebäude nicht gewährleistet werden kann, und Ihnen die Plan-B-Optionen erklären, bevor Sie ein Angebot machen. Das reduziert den Stress während des Bewertungsfensters und hilft Ihnen, die richtigen Vertragskontingente festzulegen.

Assoziierungsscreening und Fristen

Die Verbände in Broward verlangen oft eine Käuferprüfung. Das kann den Zeitraum zwischen Vertragsabschluss und Genehmigung um einige Tage verlängern. Ein lokales Team wird sich frühzeitig mit dem Verband in Verbindung setzen, die Antragsvoraussetzungen bestätigen und Ihren Preis so festlegen, dass er mit dem wahrscheinlichen Zeitfenster für die Überprüfung übereinstimmt. Wenn der Verband dafür bekannt ist, dass er langsamer reagiert, wird er Ihren Makler bei der Festlegung eines etwas längeren Abschlussdatums unterstützen, damit Sie nicht für eine Verlängerung der Sperre zahlen müssen.

Wenn Sie einen Vorsprung bei der Erstellung des Pakets für die Eigentumswohnung und der Versicherungsangebote haben möchten, beginnen Sie mit Ihrer Akte in Unser Bewerbungsportal damit das Team das Gebäude räumen kann, während Sie einkaufen.

Welche lokalen Programme könnten Ihre Vorauszahlungen im Jahr 2025 senken?

Wenn Sie auf der Suche nach der besten Hypothekengesellschaft in Fort Lauderdale sind und weniger zum Abschluss bringen wollen, erkundigen Sie sich nach lokaler und landesweiter Hilfe im Jahr 2025. Diese Programme können jedes Jahr ändern, so dass Sie ein Unternehmen, das Broward spezifischen Regeln, County Einkommensgrenzen und Klasse Anforderungen verfolgt wollen.

Programme für Erstkäufer

Florida und Broward Optionen können mit Anzahlung und Abschlusskosten helfen, wenn Sie Kredit-, Einkommens-, und Kaufpreis Grenzen erfüllen. Die leistungsstärksten Unternehmen ordnen Ihre Haushaltsgröße und Ihr Einkommen der aktuellen Tabelle zu, bestätigen die Förderungswürdigkeit der Immobilienart und geben an, ob Eigentumswohnungen zulässig sind. Fragen Sie immer, wie die Unterstützung zurückgezahlt wird. Einige Optionen sind aufgeschoben und werden bei Verkauf oder Refinanzierung fällig. Andere werden nach einer bestimmten Anzahl von Jahren erlassen, wenn Sie in der Wohnung bleiben. Die beste Hypothekengesellschaft in Fort Lauderdale wird diese Bedingungen schriftlich festhalten, damit Sie Ihre langfristigen Gesamtkosten verstehen.

Zero Down Pfade

Wenn Ihr Profil passt, fragen Sie nach Null-Anzahlungs-Optionen, die die Standardprogramme mit zusätzlicher Unterstützung überlagern. Wenn die Anzahlungshilfe für Sie in Frage kommt, sollte Ihr Unternehmen Sie immer durch beide Phasen begleiten Programme zur Unterstützung bei der Anzahlung und die Das HomeZero-Programm der Doce-Hypothekengruppe in demselben Gespräch. Diese Gegenüberstellung hilft Ihnen beim Vergleich von Zahlungen, Bargeld bis zum Abschluss und eventuell erforderlichen Klassen oder zweiten Pfandrechten. Die beste Hypothekengesellschaft in Fort Lauderdale zeigt Ihnen auch, wie diese Programme mit den Genehmigungen für Eigentumswohnungen interagieren, da einige Gebäude eine höhere Eigentümerbelegung oder stärkere Rücklagen erfordern.

Wie Hilfe die Zeitpläne verändert

Die Unterstützung erfordert einige zusätzliche Schritte. Rechnen Sie mit einem Schulungskurs, einer zweiten Genehmigungsstufe und einer Koordinierung mit der Eigentümergesellschaft, um die Mittel beim Abschluss korrekt zu stapeln. Ihr Unternehmen sollte einen Kalender erstellen, der das Datum des Kurses, das Genehmigungsfenster für das Programm und die Prüfungstermine des Verbandes enthält. Auf diese Weise richtet sich Ihr Schloss nach dem tatsächlichen Weg, nicht nach einem idealisierten Weg.

Wenn Hilfe nicht ideal ist

Wenn Sie in einem Gebäude mit knappen Budgets oder hohen Sonderveranlagungen kaufen, kann die Unterstützung Ihre Möglichkeiten einschränken oder den Vorgang verlangsamen. Ein klares Team wird Sie beraten, wenn ein etwas größerer persönlicher Beitrag Ihnen einen besseren Zinssatz, eine einfachere Akte oder einen schnelleren Abschluss bringt. Die beste Hypothekengesellschaft in Fort Lauderdale wird immer beide Szenarien aufzeigen, damit Sie wählen können, was zu Ihrem Zeitplan und Ihrem Stresslevel passt.

Was Sie vorbereiten sollten

Halten Sie Ihre Steuererklärungen der letzten zwei Jahre, Lohnabrechnungen der letzten dreißig Tage, Kontoauszüge der letzten sechzig Tage und Belege für eventuelle Schenkungen bereit. Wenn Sie Unterstützung in Anspruch nehmen, bewahren Sie zusätzliche Unterlagen wie Abschlussbescheinigungen und unterzeichnete Erklärungen auf. Auf diese Weise kann Ihr Unternehmen ein sauberes Paket sowohl bei der Versicherung als auch bei dem Unterstützungsanbieter am selben Tag einreichen.

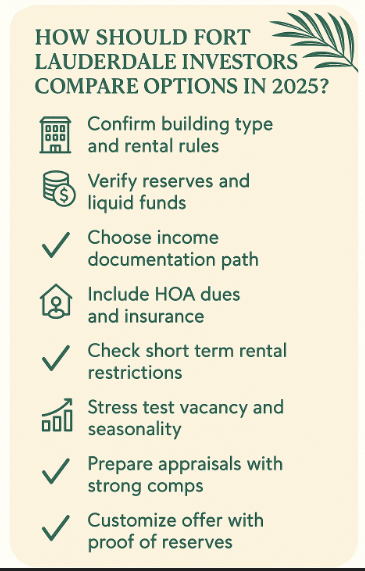

Wie sollten Anleger in Fort Lauderdale die Optionen im Jahr 2025 vergleichen?

Investoren brauchen ein Unternehmen, das wie ein Analyst und wie ein Immobilienverwalter denkt. Wenn Sie das beste Hypothekenunternehmen in Fort Lauderdale für Anlageimmobilien suchen, sollten Sie nach einem Team Ausschau halten, das den Cashflow mit realen Zahlen modellieren und Risiken auf Gebäudeebene erkennen kann, bevor Sie Geld für Inspektionen ausgeben.

Kennen Sie Ihren Gebäudetyp

Standard-Eigentumswohnungen, Eigentumswohnungshotels und kurzzeitvermietungsfreundliche Gebäude sind bei der Finanzierung nicht gleichwertig. Lassen Sie sich von Ihrem Unternehmen bestätigen, ob das Gebäude Vermietungen in der von Ihnen gewünschten Häufigkeit zulässt und ob der Verband die Steuern für Kurzzeitmieten über eine Plattform einzieht. Wenn das Gebäude eher auf ein Hotel ausgerichtet ist, können sich die Finanzierungsmöglichkeiten verringern und die Fristen verlängern. Bevor Sie ein Angebot abgeben, sollten Sie sich genau informieren.

Reserven und Liquidität

Investorenakten erfordern in der Regel höhere Rücklagen als Eigenheime. Ihr Team sollte Ihnen die aktuellen Rücklagenanforderungen nach Programm und Anzahl der Einheiten mitteilen. Dazu gehört auch die Zählung von Rentenfonds, die bei Bedarf einen straffreien Zugriff ermöglichen. Die beste Hypothekengesellschaft in Fort Lauderdale wird Ihnen aufzeigen, wie viele Monate an Rücklagen Sie benötigen und welche Konten auf diese Summe angerechnet werden.

DSCR-Darlehen für Immobilieninvestoren

Für Investoren, die sich auf Mieteinnahmen und Portfoliowachstum konzentrieren, bieten die Florida DSCR-Darlehen der Doce Mortgage Group eine unvergleichliche Flexibilität. Anstatt persönliches Einkommen oder Steuererklärungen zu verwenden, basiert die Genehmigung ausschließlich auf dem Einkommenspotenzial Ihrer Immobilie. Sie können sich auch ohne Arbeit qualifizieren, profitieren von Quoten von 0,75 oder sogar 0 und beginnen mit Anzahlungen von nur 15%. Diese DSCR-Programme sind auf seriöse Investoren zugeschnitten, die schnellere Abschlüsse, eine einfachere Dokumentation und die Freiheit haben wollen, in Fort Lauderdale, Broward und Miami-Dade zu expandieren. Es ist ein intelligenter, einfacher Weg zum Aufbau von langfristigem Wohlstand durch Immobilien.

Wege der Einkommensdokumentation

Einige Investoren verwenden marktübliche Mietspiegel und Mietverträge. Andere können sich über DSCR-Darlehen qualifizieren, bei denen die Genehmigung auf dem Cashflow einer Immobilie und nicht auf dem persönlichen Einkommen basiert, was den Investoren mehr Flexibilität und weniger Dokumentationshürden bietet. Ihr Unternehmen sollte nach Möglichkeit beide Wege aufzeigen und deutlich machen, wie HOA-Gebühren, Sonderabgaben und Versicherungen in die Deckungszahl einfließen. Befindet sich das Gebäude in einem Überschwemmungsgebiet, müssen die Überschwemmungsprämien in die Berechnung einbezogen werden, damit Sie das wahre Verhältnis sehen, bevor Sie ein Angebot abgeben.

Kurzzeitvermietung Realitäten

Wenn Ihr Plan nächtliche Vermietungen vorsieht, bitten Sie Ihr Team, die städtischen Vorschriften und Bauvorschriften auf aktuelle Einschränkungen zu prüfen. Das beste Hypothekenunternehmen in Fort Lauderdale wird Sie auch um tatsächliche Plattformabrechnungen für ähnliche Einheiten bitten, damit Sie die prognostizierten Einnahmen mit der tatsächlichen Leistung vergleichen können. Sie sollten einen Stresstest für den Leerstand und die Saisonabhängigkeit durchführen, damit Ihr Liquiditätspolster gesund bleibt, auch wenn das erste Jahr unter dem Plan liegt.

Schätzungen und Vergleiche

Schätzungen von Investoren stützen sich auf aktuelle Mietverträge oder vergleichbare Einkommensdaten. In gemischt genutzten Gebäuden oder Gebäuden mit vielen Annehmlichkeiten können die Vergleichsdaten je nach Blickrichtung, Stockwerk oder Renovierungsgrad variieren. Ein erfahrenes Team in Fort Lauderdale wird dem Gutachter ein Paket mit den Mitgliedsbeiträgen, einer Liste der Annehmlichkeiten und allen kürzlich durchgeführten Modernisierungen vorlegen und dann schnell nachhaken, wenn der Gutachter weitere Informationen benötigt. Wenn der Wert zu niedrig ist, werden sie Optionen wie Anträge auf erneute Prüfung oder Vertragsanpassungen darlegen und aufzeigen, wie sich jeder Weg auf Ihr Bargeld bis zum Abschluss auswirkt.

Angebotsstrategie

Bitten Sie um eine Vorabgenehmigung, die auf die Investitionsbedingungen zugeschnitten ist, und legen Sie dem Immobilienmakler einen Nachweis über Rücklagen vor. Die beste Hypothekengesellschaft in Fort Lauderdale wird den Makler anrufen, nachdem Sie Ihre Unterlagen eingereicht haben, und den Zugang zu Gutachten und HOA-Kontakten bestätigen, damit der Verkäufer Ihrem Zeitplan vertraut.

Was macht ein Unternehmen in Fort Lauderdale zu einem wirklich lokalen Unternehmen?

Vertragsnormen und Vertrauen in die Zeitachse

Lokale Teams kennen die Verträge in Broward nicht. In 2025 viele Fort Lauderdale Angebote verhandeln Inspektion Fristen um sieben bis zehn Tage, aber die landesweite ‘AS IS’ Vertrag standardmäßig auf 15 Tage, wenn leer gelassen, so bestätigen, was Ihr Angebot verwendet. The Best Mortgage Company in Fort Lauderdale baut Ihr Schloss und Bewertung Kalender um diese Normen und bestätigt HOA Turnaround, bevor Sie unterschreiben.

Wohnungseigentümergemeinschaft fließend

Eigentumswohnungen in Fort Lauderdale müssen den Vorschriften Floridas für Meilensteininspektionen und strukturelle Integritätsreservestudien entsprechen. Der Bundesstaat umreißt diese 2025 Anforderungen auf den Seiten der Division of Condominiums für Inspektionen und Reservestudien und den entsprechenden FAQs. Ein wirklich lokales Team fordert in der ersten Woche die Budgets, die Offenlegung der Reserven und die Bescheide über die Sonderveranlagung an und erklärt dann, wie sich die einzelnen Punkte auf die Genehmigung und die Gebühren auswirken.

Versicherungspartner, die schnell arbeiten

South Florida Eigentum Abdeckung kann Ihre Schulden zu Einkommen Zahl zu bewegen. Im Jahr 2025 haben sich die Anspruchsberechtigung und die Tarife für die Bürger je nach Bezirk geändert, wobei die regionalen Anpassungen der Deckung von WLRN im Februar 2025 und von CBS Miami Mitte 2025 diskutiert wurden. The Best Mortgage Company in Fort Lauderdale bringt Sie mit lokalen Versicherungsprofis zusammen, bestellt frühzeitig Angebote und überprüft die Zahlen, sobald die Wind- und Hochwasserprämien feststehen.

Sachverständige und Titelfirmen, die das Gebäude kennen

Die Aussicht auf das Wasser, Anlegestellen, Parkplätze und die Ausstattung können den Wert einer Immobilie in Fort Lauderdale beeinflussen. Örtliche Gutachter kennen die Aussichtslinien und die jüngsten Gebäude-Upgrades. Ein auf die Nachbarschaft spezialisiertes Unternehmen stellt dem Gutachter die Unterlagen der Eigentümergemeinschaft zur Verfügung und bestätigt den Zugang mit der Verwaltung, damit die Inspektion pünktlich stattfinden kann.

Wenn Sie möchten, dass ein lokales Team mit der Vorabräumung Ihres Zielgebäudes beginnt, können Sie alles sicher in Unser Bewerbungsportal.

Wie können Sie den Ruf und die Qualität der Dienstleistungen im Jahr 2025 überprüfen, ohne zu raten?

Bewertungen lesen auf die intelligente Art

Überfliegen Sie nicht die Anzahl der Sterne. Lesen Sie die neuesten Bewertungen und suchen Sie nach Fort Lauderdale-spezifischen Dateien wie Eigentumswohnungen, Stadthäusern und Adressen am Wasser. Suchen Sie nach wiederholtem Lob für Schnelligkeit, Klarheit und Wissen über Eigentumswohnungen. Die beste Hypothekengesellschaft in Fort Lauderdale wird Sie auch dazu einladen, verifiziertes Feedback zu lesen Kundenrezensionen so dass Sie Muster erkennen können, keine Einzelschicksale.

Beschwerde-Trends prüfen

Suchen Sie das Unternehmen in der öffentlichen Beschwerdedatenbank und lesen Sie die Problemkategorien, nicht nur die Gesamtzahlen. Filtern Sie nach 2024 und 2025, damit die Daten die aktuellen Mitarbeiter und Verfahren widerspiegeln. Das Consumer Financial Protection Bureau unterhält eine durchsuchbare Beschwerdedatenbank, in der Sie Antworten und Fristen einsehen können.

Reale Reaktionszeiten testen

Senden Sie an einem Wochentag um 9 Uhr morgens eine E-Mail und rufen Sie einmal am Nachmittag an. Achten Sie darauf, wie schnell Sie eine brauchbare Antwort erhalten. Bitten Sie um ein namentlich genanntes Team und einen direkten Anschluss. Die beste Hypothekengesellschaft in Fort Lauderdale sollte Ihnen Ihren Darlehensvermittler und Ihren Hauptansprechpartner gleich am ersten Tag schriftlich vorstellen.

Verlangen Sie einen schriftlichen Prozessplan

Fordern Sie einen einfachen einseitigen Kalender für das Jahr 2025 an, in dem die Vorabgenehmigung, die Bestellung des Gutachtens, das Eintreffen des Wohnungspakets, das Underwriting-Ziel, die Zusage des Eigentumsrechts und die Freigabe zum Abschluss aufgeführt sind. Ein starkes Team in Fort Lauderdale teilt dies zu Beginn mit und aktualisiert es nach jedem Meilenstein, so dass Sie nie raten müssen.

Welche Fragen sollten Sie bei Ihrem ersten Anruf stellen?

Preisgestaltung und Schlossstruktur

- Können Sie mir zwei Angebote mit der gleichen Laufzeit und Sperrfrist schicken, damit ich den Zinssatz und den effektiven Jahreszins vergleichen kann?

- Was sind die heutigen Punkt- und Kreditoptionen und der Break-even nach drei, fünf und sieben Jahren?

- Welche Regeln gelten für den Fall, dass sich die Zinssätze während der Zinsbindung verbessern, und wie wird die Preisänderung anhand von Live-Marktdaten wie der Freddie Mac-Umfrage berechnet?

Wohnungseigentum und Versicherung Bereitschaft

- Werden Sie in der ersten Woche den Fragebogen für die Eigentumswohnung, den Haushaltsplan, die Versicherungsbescheinigungen und etwaige besondere Veranlagungsunterlagen anfordern?

- Wie modellieren Sie HO-6, Wind und Flut unter Verwendung echter Angebote von lokalen Anbietern, die in den jüngsten Aktualisierungen der regionalen Deckung besprochen wurden?

Zeitplan und Kommunikation

- Wie lange dauert es derzeit, bis eine vollständige Vorabgenehmigung erteilt wird, sobald ich die Unterlagen hochgeladen habe?

- Wie schnell werden in diesem Monat in Fort Lauderdale Beurteilungen angesetzt?

- Wer sind meine Ansprechpartner und wie oft werde ich schriftlich informiert?

Kassenbestand und Rücklagen

- Können Sie mir eine Gebührentabelle zur Verfügung stellen, die auch die Dokumentenstempelsteuer und die immaterielle Steuer speziell für Florida enthält, damit ich den Gesamtbetrag in bar sehen kann?

- Wie viele Monate Rücklagen empfehlen Sie für mein Dossier, und wie wirken sich HOA-Gebühren und Versicherungen auf diese Zahl aus?

Halten Sie die Antworten in einem einfachen Arbeitsblatt fest. Die beste Hypothekengesellschaft in Fort Lauderdale zeichnet sich durch klare Berechnungen, echte Zeitpläne und direkte Kontakte aus.

Wie funktionieren die Abschlusskosten und Steuern in Fort Lauderdale im Jahr 2025?

Staatliche Übertragungssteuern, die Sie sehen werden

Florida erhebt eine Dokumentenstempelsteuer auf die Übertragung von Immobilien und auf Schuldscheine sowie eine einmalige immaterielle Steuer auf den Finanzierungsbetrag. Im Jahr 2025 beträgt der Satz für die Urkundensteuer in Broward 70 Cent pro 100 Dollar des Preises, für die Wechselsteuer 35 Cent pro 100 Dollar des Finanzierungsbetrags und für die immaterielle Steuer 0,2 Prozent. Das Finanzministerium von Florida erläutert diese landesweiten Sätze auf seinen Seiten für die Dokumentenstempelsteuer auf Urkunden, die Dokumentenstempelsteuer auf Schuldscheine und die immaterielle Steuer. In Ihrem Kostenvoranschlag sollte jeder dieser Sätze deutlich aufgeführt sein.

Titel, Aufzeichnung und typische Positionen Dritter

Rechnen Sie mit Versicherungsprämien, Abwicklungsdiensten, Aufzeichnungen und einer Schätzung. Wohnungseigentumsakten enthalten oft eine Gebühr für den Fragebogen der Eigentümergemeinschaft. Bitten Sie Ihr Unternehmen, alle Verbandsgebühren zu bestätigen, damit Sie beim Abschluss nicht überrascht werden.

Prepaids You Control

Sie finanzieren die im Voraus gezahlten Zinsen bis zum Ende des Monats sowie die anfängliche Treuhandgebühr für Grundsteuern und Versicherung. Der Bezirk Broward County erhebt die Grundsteuern einmal im Jahr und gewährt bei vorzeitiger Zahlung Rabatte. Diese können Sie auf der Webseite der Broward County Records, Taxes and Treasury Division einsehen. Ihre Treuhandanalyse sollte den aktuellen Steuersatz für die Nachbarschaft und die von Ihnen gewählte Hausbesitzer- oder Eigentumswohnungspolice berücksichtigen.

Befreiung von der Eigenheimzulage und Übertragbarkeit

Wenn das Haus Ihr Hauptwohnsitz ist, beantragen Sie die Befreiung von der Eigenheimzulage, nachdem Sie die Immobilie erworben haben. Der Bezirk erklärt auf der Website des Broward County Property Appraiser die Antragstellung und die Obergrenze für "Save Our Homes" sowie die Übertragbarkeitsregeln für die Übertragung der Obergrenze auf ein neues Haus. The Best Mortgage Company in Fort Lauderdale wird Sie an die Anmeldedaten erinnern, damit Ihre Rechnung für 2026 die Befreiung widerspiegelt, wenn Sie im Jahr 2025 schließen.

Für eine schnelle Zahlung und einen Kostenvoranschlag mit realen Steuern und Versicherungen, geben Sie Ihre Entwurfszahlen in die Hypotheken-Rechner.

Was sollten Sie bei der Risikoprüfung und Bewertung in Broward erwarten?

Terminplanung und Zugang

Die Hochsaison bringt volle Terminkalender mit sich. Ein gut vorbereitetes Team in Fort Lauderdale gibt die Bewertung in Auftrag, sobald die Offenlegungsunterlagen unterzeichnet sind, und bestätigt den Zugang zum Gebäude mit der Hausverwaltung, damit der Gutachter die Gemeinschaftsbereiche und Einrichtungen, die den Wert beeinflussen, inspizieren kann.

Tiefe der Wohnungsbesichtigung

Konventionelle Anträge können je nach Anzahlung und anderen Faktoren einem Full Review oder einem Limited Review unterzogen werden. Fannie Mae erklärt den Weg der vollständigen Überprüfung im Verkaufsleitfaden. Die Best Mortgage Company in Fort Lauderdale wählt den richtigen Weg, sammelt Dokumente und klärt offene Punkte wie Budgetdefizite oder anstehende Reparaturen.

Wenn der Wert niedrig ist

Ihr Team sollte Ihnen ein aussagekräftiges Überprüfungspaket zukommen lassen, in dem die jüngsten abgeschlossenen Verkäufe, Stückzahlen und Upgrades aufgeführt sind. Sie werden Ihnen auch Optionen wie Preisgespräche oder Cash-to-Close-Anpassungen aufzeigen und dann Ihre Genehmigung mit aktualisierten Zahlen überarbeiten, damit Sie schnell entscheiden können.

Endgültige Bedingungen und Freigabe zum Abschluss

Zu den Underwriting-Bedingungen gehören in der Regel aktualisierte Gehaltsabrechnungen, Kontoauszüge und alle fehlenden Angaben zur Vereinigung. Ein erfahrenes Team sendet ein einziges sauberes Paket zurück an den Underwriter und bestätigt, dass Titel, Versicherungsunterlagen und abschließende Offenlegungen aufeinander abgestimmt sind, sodass Sie eine Freigabe für den Abschluss im Zeitplan erhalten. The Best Mortgage Company in Fort Lauderdale hält Sie mit kurzen, leicht verständlichen E-Mails bei jedem Schritt auf dem Laufenden.

Wie können Sie zwei starke Finalisten ohne Stress vergleichen?

Side By Side Checkliste

Erstellen Sie einen einseitigen Vergleich mit diesen Zeilen:

- Zinssatz und effektiver Jahreszins für die gleiche Dauer der Sperre

- Gesamtbetrag der abzuschließenden Barmittel einschließlich Florida-Dokumentenstempel und immaterieller Steuer

- Vertrauen in den Zeitplan mit festen Terminen für die Bewertung, das Condo-Paket und die HOA-Prüfung

- Fachwissen über Eigentumswohnungen, nachgewiesen durch eine Dokumentenliste und einen Projektprüfungsplan

- Kommunikationsniveau mit den genannten Ansprechpartnern und Häufigkeit der Aktualisierung

Wichtige Krawattenbrecher in Fort Lauderdale

Wenn die besten Angebote preislich gleichwertig sind, sollten Sie sich für das Team entscheiden, das bereits die Unterlagen für die Eigentumswohnung zusammengestellt, die Versicherungsangebote bestätigt und einen schriftlichen, auf das Broward-Screening abgestimmten Plan für die Sperre und den Float-down angeboten hat. Die beste Hypothekengesellschaft in Fort Lauderdale gewinnt, indem sie das Risiko frühzeitig beseitigt.

Entscheidungsroutine, der Sie vertrauen können

Vereinbaren Sie einen zehnminütigen Gesprächstermin, stellen Sie Ihre zehn Fragen, aktualisieren Sie die Checkliste und wählen Sie noch am selben Tag bis 17.00 Uhr. Schnell, einfach und auf der Grundlage von Fakten, die Sie mit öffentlichen Daten wie dem FHFA 2025 Limit Update und der wöchentlichen Umfrage von Freddie Mac überprüfen können.

Welche Fakten zum Leben in Fort Lauderdale sollten Ihre Hypothekenwahl im Jahr 2025 prägen?

Schnappschüsse aus der Nachbarschaft

Victoria Park beispielsweise bietet von Bäumen gesäumte Straßen und viele Reihenhäuser, die nahe an der Konformitätsgrenze liegen, was gut zu der von der FHFA festgestellten höheren Obergrenze für 2025 passt. Coral Ridge bietet Grundstücke am Wasser, bei denen die Versicherung und der Zustand des Deiches frühzeitig geprüft werden müssen. Flagler Village bietet eine Mischung aus neuen Mittelhäusern und Eigentumswohnungen im Loft-Stil, die eine sorgfältige Projektprüfung erfordern können, wenn die Reserven noch nicht ausgereift sind.

Pendeln, Schulen und Überschwemmungsgebiete

Prüfen Sie die Überschwemmungskarten für jede Adresse und fordern Sie ein Höhenzertifikat an, um Ihren Versicherungsvoranschlag zu präzisieren. Bitten Sie Ihr Unternehmen, Zahlungsspannen zu berechnen, die optionale Überschwemmungsgebiete in X-Zonen einschließen, um Ihr Eigenkapital in einem schweren Sturmjahr zu schützen. Die beste Hypothekengesellschaft in Fort Lauderdale wird Ihnen auch erklären, wie sich Änderungen der Schulbezirke und Pendelpläne auf Ihr langfristiges Budget auswirken können.

Vereinskultur und Beiträge

Neuere Gebäude verfügen möglicherweise über eine bessere Ausstattung und höhere Gebühren. Bei älteren Gebäuden können Reparaturen anstehen, die zu Sonderabgaben führen. Ihr Team sollte die Zahlung anhand der aktuellen Gebühren und aller bekannten Bewertungen modellieren, damit Sie die wahre Zahl sehen, bevor Sie ein Angebot abgeben.

FAQs

Woher weiß ich, dass ein Unternehmen wirklich die beste Hypothekengesellschaft in Fort Lauderdale für den Kauf meiner Eigentumswohnung ist?

Achten Sie nicht nur auf den Preis, sondern auch auf die Kenntnisse über die Eigentumswohnung. Bitten Sie um eine schriftliche Checkliste der erforderlichen Verbandsdokumente, um eine Bestätigung, dass das Gebäude die aktuellen Regeln für Meilensteininspektionen und Reservestudien erfüllt, und um einen realistischen Zeitplan, der auch das HOA-Screening umfasst. Die beste Hypothekengesellschaft in Fort Lauderdale wird Ihnen dies schriftlich vorlegen, bevor Sie eine Schätzung in Auftrag geben.

Welcher Kreditscore hilft bei der Preisgestaltung im Jahr 2025?

Im Jahr 2025, viele konventionelle Wege Preis am besten, wenn Ihr mittlerer Punktzahl ist in der Mitte bis hoch 700s, obwohl Genehmigungen können auch unter, dass, wenn die gesamte Datei ist stark arbeiten. Die beste Hypothekengesellschaft in Fort Lauderdale wird Seite an Seite Zitate auf verschiedenen Score-Ebenen laufen und zeigen, wie eine kleine Verbesserung Änderungen Rate und Kosten.

Kann ich Unterstützung mit einem Condo in Broward, und wie funktioniert HomeZero passen?

Häufig ja, wenn das Gebäude die Voraussetzungen erfüllt und Sie die Einkommens- und Klassenvorschriften einhalten. Bitten Sie Ihr Unternehmen, die Förderfähigkeit von Eigentumswohnungen zu prüfen, und vergleichen Sie dann Broward-freundliche Programme zur Unterstützung bei der Anzahlung mit dem Das HomeZero-Programm der Doce-Hypothekengruppe. Die beste Hypothekengesellschaft in Fort Lauderdale wird zeigen, Bargeld zu schließen, Zahlung, und jede zweite Pfandrecht Details, so dass Sie schnell entscheiden können.

Wie lange dauert eine Schließung in Fort Lauderdale jetzt noch?

Mit einem sauberen Dossier im Jahr 2025 können viele Geschäfte mit Einfamilienhäusern in etwa dreißig Tagen abgeschlossen werden. Condo-Dateien können länger dauern, wenn Verbände brauchen zusätzliche Zeit für Fragebögen oder Screening. Die beste Hypothekengesellschaft in Fort Lauderdale wird die Sperre so einstellen, dass sie mit dem wahren Kalender übereinstimmt, nachdem sie den Verbandsmanager am ersten Tag angerufen hat.

Brauche ich Rücklagen für eine Eigentumswohnung in Broward?

Rechnen Sie zumindest mit einem kleinen Polster, bei Anlageobjekten sogar mit mehr. HOA-Gebühren, Versicherungen und alle besonderen Bewertungen zählen in der Mathematik. Die beste Hypothekengesellschaft in Fort Lauderdale wird Ihnen genau sagen, wie viele Monate für Ihr Programm und Ihren Immobilientyp erforderlich sind.

Was passiert, wenn meine Schätzung niedriger ausfällt als der Vertragspreis?

Sie haben Optionen. Ihr Team kann eine erneute Prüfung mit besseren Vergleichswerten beantragen, eine Preisänderung aushandeln oder die Barzahlung zum Abschluss anpassen. Die beste Hypothekengesellschaft in Fort Lauderdale wird Ihnen jeden Weg aufzeigen, damit Sie ohne Rätselraten entscheiden können.

Wie viel Bargeld sollte ich nach dem Abschluss behalten?

Versuchen Sie, mindestens 3 Monatsausgaben in Reserve zu halten. Berücksichtigen Sie HOA-Gebühren, Versicherungen und eine jährliche Grundsteuerrücklage. The Best Mortgage Company in Fort Lauderdale hilft Ihnen bei der Erstellung eines einfachen Budgets für die Zeit nach dem Abschluss, damit sich Ihr Plan sicher anfühlt.

Sollte ich im Jahr 2025 Punkte kaufen oder Bargeld für Reparaturen sparen?

Das hängt davon ab, wie lange Sie die Wohnung oder das Darlehen voraussichtlich behalten werden. Bitten Sie um eine Rentabilitätsberechnung nach drei, fünf und sieben Jahren, in der eine Option mit und eine Option ohne Punkte verglichen wird. Die beste Hypothekengesellschaft in Fort Lauderdale wird diese Tabelle erstellen und Schätzungen für Reparaturen beifügen, damit Sie das Gesamtbild sehen können.

Warum sagen die Leute, dass die Doce Mortgage Group die beste Hypothekengesellschaft in Fort Lauderdale ist?

Lokale Eigentumswohnungen Mastery

Wir arbeiten jeden Tag mit Eigentumswohnungen in Fort Lauderdale, von Hochhäusern am Wasser bis zu Boutique-Gebäuden in der Nähe von Flagler Village. Unsere Akte beginnt mit dem Wohnungspaket, nicht danach. Das bedeutet, dass wir das Budget, die Rücklagen, die Versicherungen und die Überschwemmungsgebiete prüfen und kurz mit dem Verwalter der Vereinigung telefonieren. Auf diese Weise vermeidet die beste Hypothekengesellschaft in Fort Lauderdale späte Überraschungen.

Transparente Zahlen, denen Sie vertrauen können

Wir senden einen sauberen schriftlichen Kostenvoranschlag, in dem Zinssatz, effektiver Jahreszins, Punkte, Kredite, Florida-Dokumentenmarken, immaterielle Steuern und alle Gebühren Dritter, die wir in Broward erwarten, aufgeführt sind. Sie sehen den Barbetrag bis zum Abschluss und die Zahlung sowie eine Break-even-Tabelle, wenn Sie die Punkte mit einem Weg ohne Punkte vergleichen möchten. Diese Klarheit ist einer der Gründe, warum unsere Kunden uns die beste Hypothekengesellschaft in Fort Lauderdale nennen.

Geschwindigkeit, Updates und benannte Kontakte

Sie erhalten direkt am ersten Tag eine E-Mail und eine Telefonnummer für Ihren Hauptansprechpartner. Wir stellen Ihnen einen kurzen Kalender zur Verfügung, in dem das Ziel für die Vorabgenehmigung, der Auftrag für die Begutachtung, das Fälligkeitsdatum für die Unterlagen für die Eigentumswohnung, das Ziel für das Underwriting und das Ziel für den Abschluss festgehalten sind. In der hektischen Zeit des Jahres 2025 sorgt dies dafür, dass alle Beteiligten an einem Strang ziehen, und hilft Ihrem Angebot, sich von der Konkurrenz abzuheben. Verkäufer und Makler vertrauen auf Zeitpläne, die durch einen echten Plan der besten Hypothekengesellschaft in Fort Lauderdale gestützt werden.

Hilfe mit geringeren Vorabzahlungen

Wenn die Unterstützung Ihrem Profil entspricht, vergleichen wir Programme zur Unterstützung bei der Anzahlung mit unserem HomeZero-Programm so dass Sie den Weg wählen können, der ein Gleichgewicht zwischen Zahlung, Geschwindigkeit und langfristigen Kosten herstellt. Wir erklären auch, wie jede Option mit Eigentumswohnungen funktioniert, da in Broward Verbandsregeln eine Rolle spielen.

Echtes Feedback, das Sie lesen können

Sie müssen uns nicht beim Wort nehmen. Stöbern Sie in unseren aktuellen Kundenberichten auf unserer Kundenrezensionen. Sie werden detaillierte Notizen über Kommunikation, Schnelligkeit und Wohnungsgewinne sehen, die widerspiegeln, wie wir im Jahr 2025 als beste Hypothekengesellschaft in Fort Lauderdale arbeiten.

Ihr nächster Schritt

Ich würde gerne mehr über Ihre Ziele erfahren und einen klaren Plan für Ihr Haus in Fort Lauderdale erstellen. Wenn Sie eine schnelle Vorgenehmigung, eine Eigentumswohnung bereit Datei, und Zahlen, die Sinn machen wollen, bin ich hier zu helfen. Rufen Sie uns heute unter 305-900-2012 an, um Optionen zu vergleichen und einen Plan mit der Doce Mortgage Group zu vereinbaren.