Inhaltsübersicht

- Was ist ein VA-Hypothekendarlehen und wie hilft es Veteranen?

- Förderungswürdigkeit und Förderungswürdigkeitsbescheinigung

- 2025 VA-Finanzierungsgebühr und wer davon befreit werden kann

- Darlehensbeträge, Anspruchsberechtigung und Anzahlungsszenarien im Jahr 2025

- Raten, Kredit, DTI und Residualeinkommen

- Schätzungen, Immobilienstandards und der Tidewater-Prozess

- VA Versus FHA und Konventionelle im Jahr 2025

- Abschlusskosten, Verkäuferkredite und Möglichkeiten zur Reduzierung des Bargelds zum Abschluss

- Erstkäufer und zusätzliche Hilfe in Florida

- Schritt für Schritt: Vom Angebot zum Schlüssel mit der Doce Mortgage Group

- Leben in Weston: Stimmung und Alltag in der Nachbarschaft

- Schulen und Ausbildungsmöglichkeiten

- Pendeln, Arbeitsplätze und Lebensqualität

- Hauspreise, Bestände und Markttrends im Jahr 2025

- Häufige Fragen von Weston-Veteranen

- Warum die Doce-Hypothekengruppe wählen?

Hauptthemen

- VA-Darlehen bieten keine Anzahlung und keine monatliche Hypothekenversicherung.

- Weston bietet hervorragende Schulen, Parks und eine gute Anbindung an die großen Städte.

- Die Doce Mortgage Group hat Hunderte von positiven Bewertungen und verfügt über lokales Know-how.

Weston Florida verbindet ruhige Wohngegenden mit vielen Parks, angesehenen Schulen und einem einfachen Zugang zu den Everglades, Fort Lauderdale und Miami. Familien genießen die kilometerlangen Wanderwege, Sportprogramme und Gemeindeveranstaltungen. Bewertungsportale geben Weston durchweg gute Noten für Schulen und Lebensqualität, weshalb Veteranen, die sich in Südflorida niederlassen möchten, unbedingt eine VA Hypothekendarlehen.

Was ist ein VA-Hypothekendarlehen und wie hilft es Veteranen?

Eine VA-Hypothek ist ein vom US-Ministerium für Veteranenangelegenheiten unterstütztes Wohnungsbaudarlehen. Die großen Vorteile des Programms sind, dass die meisten berechtigten Kreditnehmer keine Anzahlung leisten müssen, dass keine monatliche private Hypothekenversicherung anfällt, dass die Gebühren begrenzt sind und dass die Zinssätze wettbewerbsfähig sind. Der Vorteil kann ein Leben lang genutzt werden. Für einen berechtigten Käufer bedeutet ein VA-Hypothekendarlehen in Weston oft weniger Bargeld im Voraus und eine niedrigere monatliche Zahlung als andere Optionen.

Förderungswürdigkeit und Förderungswürdigkeitsbescheinigung

Die Kreditnehmer qualifizieren sich aufgrund ihrer Dienstgeschichte und ihres Dienststatus. Das Berechtigungszertifikat bestätigt diesen Vorteil für den Kreditgeber. Die Immobilie muss als Hauptwohnsitz genutzt werden, und bestimmte überlebende Ehegatten können sich qualifizieren. Die Doce Mortgage Group hilft bei der Beantragung des COE online in wenigen Minuten, so dass Käufer mit dem Einkauf für ein VA-Hypothekendarlehen in Weston mit Vertrauen beginnen können.

Schneller nächster Schritt: Szenarien mit dem Hypotheken-Rechner oder Kostenloses Angebot einholen.

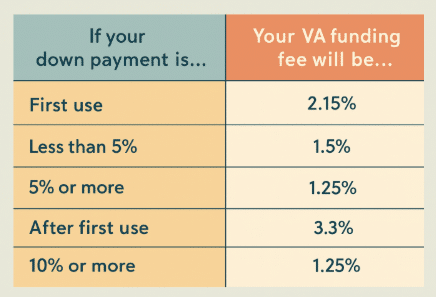

2025 VA-Finanzierungsgebühr und wer davon befreit werden kann

Die meisten VA-Kaufdarlehen beinhalten eine einmalige VA-Finanzierungsgebühr. Der Prozentsatz hängt von der Erstnutzung oder der späteren Nutzung und der Höhe der Anzahlung ab. Im Jahr 2025 beträgt die Gebühr für die Erstnutzung bei einer Anzahlung von weniger als fünf Prozent in der Regel 2,15 Prozent. Bei einer Anzahlung von fünf Prozent beträgt die Gebühr 1,5 Prozent. Bei einer Anzahlung von zehn Prozent liegt sie bei 1,25 Prozent. Einige Kreditnehmer sind von der Gebühr befreit, darunter solche mit einer qualifizierten dienstbedingten Behinderung, Mitglieder des aktiven Dienstes, die das Purple Heart erhalten haben, oder Kreditnehmer, die der überlebende Ehepartner eines Veteranen sind, der im Dienst oder an einer dienstbedingten Behinderung gestorben ist. Exempt Käufer können insgesamt Bargeld zu reduzieren, um noch mehr auf eine VA-Hypothek Darlehen in Weston zu schließen.

Darlehensbeträge, Anspruchsberechtigung und Anzahlungsszenarien im Jahr 2025

Für Käufer mit vollem Anspruch gibt es keine Darlehensgrenze, solange sie die Voraussetzungen für die Zahlung erfüllen und die Immobilie bewertet wird. Für VA-Darlehen gibt es keine Obergrenze für den Darlehensbetrag. Wenn Sie die volle Berechtigung haben, garantiert die VA 25% eines jeden Darlehensbetrags, egal wie hoch, aber Sie müssen sich immer noch nach den Kriterien des Kreditgebers qualifizieren. Aus diesem Grund kann ein VA-Hypothekendarlehen in Weston für eine breite Palette von Preisen in Frage kommen. Wenn ein Käufer einen Teil seines Anspruchs in einem anderen VA-Darlehen gebunden hat, verwenden die Kreditgeber die konforme Darlehensgrenze, um festzustellen, ob eine Anzahlung erforderlich ist. Für das Jahr 2025 liegt die Basisgrenze für ein Einfamilienhaus in den angrenzenden Staaten bei 806.500. Der Kreditgeber berechnet die verbleibende Bürgschaft und wendet dann die 25-Prozent-Bürgschaftsregel an, um festzustellen, ob für den Zielpreis eine kleine Anzahlung erforderlich ist.

Starten Sie in wenigen Minuten mit Unser Bewerbungsportal.

Raten, Kredit, DTI und Residualeinkommen

Die Zinssätze bewegen sich mit dem Markt, und VA-Darlehen gehören oft zu den niedrigsten, die für berechtigte Käufer verfügbar sind. Die wöchentliche Umfrage von Freddie Mac ergab für die Woche bis zum 7. August 2025 einen durchschnittlichen Zinssatz für 30-jährige Festkredite von 6,63 Prozent, was bei der Kaufentscheidung hilfreich ist. Die Kreditgeber prüfen nach wie vor die Kreditwürdigkeit, das Verhältnis von Schulden zu Einkommen und die VA-Richtlinie für das Resteinkommen nach Region und Haushaltsgröße, um sicherzustellen, dass das Budget stimmt. Der Resteinkommenstest ist eine Besonderheit der VA und ein Grund dafür, dass die Ausfallraten historisch niedrig sind. Eine starke Datei auf diese Punkte kann ein VA-Hypothekendarlehen in Weston sehr wettbewerbsfähig auf dem heutigen Markt zu machen.

Schätzungen, Immobilienstandards und der Tidewater-Prozess

Ein VA-Gutachten prüft zwei Dinge. Es bestätigt den Wert des Hauses und stellt sicher, dass die Immobilie den Gesundheits- und Sicherheitsstandards entspricht. Das schützt den Käufer, ohne dass die monatliche Hypothekenversicherung zur Zahlung hinzukommt. In Weston kann dies ein echter Vorteil sein, denn ein VA-Hypothekendarlehen in Weston erreicht oft wettbewerbsfähige Preise ohne Anzahlung.

Wenn der Gutachter der Meinung ist, dass der Wert zu niedrig sein könnte, ermöglicht das Tidewater-Verfahren dem Kreditgeber und dem Immobilienmakler, zusätzliche Vergleichsverkäufe vorzulegen, bevor der endgültige Wert festgelegt wird. Dies gibt den Käufern eine weitere Chance, den Preis zu unterstützen. Wenn der Wert immer noch unter dem Vertragswert liegt, kann das Team Optionen prüfen, die ein VA-Hypothekendarlehen in Weston auf Kurs halten. Dazu gehören eine Preisänderung durch den Verkäufer, eine gezielte Gutschrift für die Schließungskosten oder ein zweiter Blick auf die verwendeten Vergleichsverkäufe.

Die Mindeststandards für Immobilien konzentrieren sich auf Dinge wie ein solides Dach, funktionierende Systeme, einen sicheren Zugang und sauberes Wasser. Viele Häuser in Weston erfüllen diese Anforderungen durch kleinere Reparaturen. Wenn Reparaturen markiert sind, arbeitet der Kreditgeber mit dem Agenten und Verkäufer, um sie zu beheben, so dass der Käufer mit einem VA-Hypothekendarlehen in Weston weitergehen kann.

VA Versus FHA und Konventionelle im Jahr 2025

Für viele in Frage kommende Käufer ist die monatliche Zahlung für ein VA-Darlehen kaum zu überbieten. VA hat keine monatliche Hypothekenversicherung, auch wenn es keine Anzahlung gibt. FHA fügt sowohl eine Vorauszahlung als auch eine monatliche Hypothekenversicherung hinzu, was die Zahlung im Vergleich zu einem VA-Hypothekendarlehen in Weston erhöhen kann. Konventionelle Darlehen verwenden private Hypothekenversicherung, wenn die Anzahlung ist unter zwanzig Prozent, die kostengünstig sein kann für einige Käufer, aber oft noch landet über eine ähnliche VA-Szenario.

Ein weiterer Unterschied besteht darin, wie flexibel VA bei den Kredit- und Schuldenquoten sein kann. VA verwendet einen Residualeinkommenstest, bei dem das nach allen wichtigen Rechnungen verbleibende Geld geprüft wird. Dies kann Käufern in Weston helfen, die ein hohes Einkommen und wenige Schulden haben, da der Test ein umfassenderes Bild des tatsächlichen Cashflows vermittelt. Dies ist ein Grund dafür, dass ein VA-Hypothekendarlehen in Weston für Familien, die noch für Autos, Studentendarlehen oder Kinderbetreuung zahlen müssen, nachsichtiger sein kann.

Die Preisgestaltung ist bei allen Programmen wichtig. Die Preise für VA-Hypotheken sind oft wettbewerbsfähig und niedriger als bei den meisten anderen Produkten, da die Garantie das Risiko für die Kreditgeber senkt. Dies ist ein weiterer Grund, warum ein VA-Hypothekendarlehen in Weston eine starke Kombination aus niedrigen Barmitteln und einer erschwinglichen monatlichen Zahlung bieten kann.

Nächster Schritt: Zahlen, die auf Ihr Budget zugeschnitten sind, erhalten Sie mit Kostenloses Angebot einholen.

Abschlusskosten, Verkäuferkredite und Möglichkeiten zur Reduzierung des Bargelds zum Abschluss

Auch wenn keine Anzahlung geleistet wird, sollten Käufer die Abschlusskosten einplanen. Zu den üblichen Posten gehören Kreditgebergebühren, Schätzung, Titel, Aufnahme und im Voraus bezahlte Steuern und Versicherungen. Die gute Nachricht ist, dass Kredite den bei Abschluss eines VA-Hypothekendarlehens in Weston geschuldeten Betrag senken können.

Hier sind praktische Möglichkeiten, wie Weston-Käufer häufig die Barmittel bis zum Abschluss reduzieren

- Bitten Sie bei der Angebotsabgabe um einen Verkäuferkredit

- Nutzen Sie einen gezielten Kredit, bei dem ein etwas höherer Zinssatz gegen niedrigere Kosten bei Abschluss eingetauscht wird

- Zeitpunkt des Abschlusses, um die vorausbezahlten Zinsen für den ersten Monat zu reduzieren

- Schließen Sie die Wohngebäudeversicherung frühzeitig ab, um nicht mehr zu zahlen als nötig

VA ermöglicht Verkäufer Kredite innerhalb Programm Grenzen, die Paare gut mit starken vor Genehmigung und ein sauberes Angebot. Die Doce Mortgage Group hilft bei der Strukturierung dieser Kredite, damit ein VA-Hypothekendarlehen in Weston mit weniger Bargeld und weniger Stress abgeschlossen werden kann.

Erstkäufer und zusätzliche Hilfe in Florida

Erstmalige Hausbesitzer, die sich für VA qualifizieren, können den Vorteil sofort nutzen. Weston ist eine gute Wahl für Käufer, die sich stabile Nachbarschaften, Parks und Schulen wünschen, und ein VA-Hypothekendarlehen in Weston unterstützt dieses Ziel, da keine monatliche Hypothekenversicherung anfällt. Neue Käufer können auch Bildungskurse und Budgetierungstools nutzen, um sich auf das Eigentum vorzubereiten.

Zu den Haushalten gehören manchmal Mitkreditnehmer oder Familienmitglieder, die nicht VA-fähig sind. Das Team kann dennoch für jeden die Möglichkeiten rund um den VA-Weg vergleichen. Hilfreiche Links sind Erstmaliger Erwerb von Wohneigentum und Programme zur Unterstützung bei der Anzahlung für Nicht-VA-Käufer im selben Haushalt. Wenn sich jemand nicht für VA qualifiziert, muss der Null-Prozent-Hypothek in Florida kann ein Ersatzplan sein, um den Kauf voranzutreiben.

Für den VA-berechtigten Kreditnehmer liegt der Schwerpunkt auf einer soliden Genehmigung und sauberen Dokumenten. Das hält ein VA-Hypothekendarlehen in Weston auf Zeitplan und bereit für klar zu schließen.

Es kann losgehen: eine sichere Bewerbung einreichen über Unser Bewerbungsportal.

Schritt für Schritt: Vom Angebot zum Schlüssel mit der Doce Mortgage Group

Die Aufnahme eines VA-Hypothekendarlehens in Weston ist einfacher, wenn der Weg klar ist. Hier erfahren Sie, wie das Team die Käufer von den ersten Fragen bis zur Schlüsselübergabe begleitet.

Schritt 1. Schnelles Gespräch und Budgetplan

Der Prozess beginnt mit einem kurzen Gespräch über die Ziele, die Service-Geschichte, die angestrebten Wohngegenden und den Komfortbereich für die monatliche Zahlung. Das Team bespricht die Grundlagen und erklärt, wie die Leistung funktioniert, damit ein VA-Hypothekendarlehen in Weston in den Plan passt.

Schritt 2. Schnelle Vorabgenehmigung und COE

Als nächstes folgt eine vollständige Vorabgenehmigung. Der Kreditgeber fordert das Certificate of Eligibility an und prüft Kreditwürdigkeit, Einkommen, Vermögen und Verpflichtungen. Käufer erhalten ein schriftliches Vorabgenehmigungsschreiben, das Maklern und Verkäufern zeigt, dass sie bereit sind. In diesem Schritt werden auch Details wie der Status der Finanzierungsgebühr und etwaige Teilansprüche bestätigt, damit es später bei einem VA-Hypothekendarlehen in Weston keine Überraschungen gibt.

Schritt 3. Einkaufen mit einem Zahlungs-Benchmark

Mit der Vorabgenehmigung in der Hand sehen sich die Käufer Häuser an, die ihrem Budget entsprechen. Das Team schätzt die Zahlungen, die Kapital, Zinsen, Steuern, Versicherungen und alle HOA-Gebühren umfassen. Das macht es einfach, Optionen in Weston Gemeinden zu vergleichen und halten Sie ein VA-Hypothekendarlehen in Weston mit Tag zu Tag Cash-Flow ausgerichtet.

Schritt 4. Angebotsstrategie, die das Angebot stärkt

Der Kreditgeber und der Makler stimmen sich über Preis, Zeitpunkt und Kredite ab. Viele Käufer bitten den Verkäufer um einen Kredit zum Ausgleich der Abschlusskosten. Andere planen eine kleine Reserve für eine Schätzungslücke ein, wenn der Markt wettbewerbsfähig ist. Klare Bedingungen und eine gute Kommunikation tragen dazu bei, dass sich der Verkäufer sicher fühlt, wenn er ein Angebot annimmt, das durch ein VA-Hypothekendarlehen in Weston abgesichert ist.

Schritt 5. Begutachtung, Titel und Risikoübernahme

Nach der Vertragsunterzeichnung gibt der Kreditgeber das VA-Gutachten in Auftrag, und die Titelarbeit beginnt. Wenn der Gutachter das Tidewater-Verfahren einleitet, hilft das Team bei der Sammlung vergleichbarer Verkäufe. Das Underwriting prüft die Unterlagen und kann kleinere Aktualisierungen verlangen. Die Käufer wählen eine Hausratversicherung und der Kreditgeber schließt den Zinssatz ab, wenn der Zeitpunkt richtig ist. Das Ziel ist eine einfache Genehmigung und ein reibungsloser Abschluss für ein VA-Hypothekendarlehen in Weston.

Schritt 6. Klar zum Schließen und Unterschreiben

Sobald die Bedingungen erfüllt sind, erteilt der Kreditgeber die Freigabe zum Abschluss. Die Käufer prüfen die endgültigen Zahlen in der Abschlusserklärung. Die Finanzierungsgebühr wird entweder finanziert oder bei Abschluss gezahlt, je nach dem Plan aus Schritt 2. Nach der Unterzeichnung werden die Darlehensmittel und die Schlüssel freigegeben. Das ist der Moment, in dem ein VA-Hypothekendarlehen in Weston zu einem Haus wird.

Was Sie bereithalten sollten

- Ein von der Regierung ausgestellter Ausweis und eine aktuelle Gehaltsabrechnung oder ein Dienstnachweis

- Kontoauszüge aus zwei Monaten

- Eine einfache Auflistung der monatlichen Schulden und etwaiger Verpflichtungen zur Kinderbetreuung oder zum Unterhalt

- Kontaktinformationen für den Immobilienmakler und den Versicherungsagenten

Sind Sie bereit zu sehen, wo Sie jetzt gerade stehen? Probieren Sie die Hypotheken-Rechner um Preispunkte und Zahlungen zu testen.

Leben in Weston: Stimmung und Alltag in der Nachbarschaft

Weston wirkt ruhig und freundlich, mit vielen Bäumen, Seen und breiten Gehwegen. Die Parks in der Nachbarschaft, die Ballspielplätze und die Radwege machen Wochenendpläne leicht. Viele Gemeinden stehen unter Denkmalschutz, doch Einkaufsmöglichkeiten und Restaurants befinden sich in unmittelbarer Nähe. Diese Mischung ist ein wichtiger Grund dafür, dass ein VA-Hypothekendarlehen in Weston für Käufer geeignet ist, die Komfort, Bequemlichkeit und Wert schätzen. Familien schätzen es, dass sie ohne lange Fahrten zum Gemeindesport, zu außerschulischen Aktivitäten und lokalen Veranstaltungen gelangen können. Rentner genießen die ruhigen Straßen und den Zugang zu Golf und Natur. Mit einem VA-Hypothekendarlehen in Weston können sich berechtigte Käufer auf das Haus und den Lebensstil konzentrieren, anstatt für eine große Anzahlung zu sparen.

Schulen und Ausbildungsmöglichkeiten

Eltern wünschen sich gute Schulen, und Weston bietet mit seinen angesehenen öffentlichen Schulen und den nahe gelegenen Magnet- und Stiftungsschulen genau das. Viele Stadtteile liegen in unmittelbarer Nähe von Grund-, Mittel- und Oberschulen, was den Tagesablauf vereinfacht. Nach der Schule gibt es Programme für Kunst, Leichtathletik und MINT-Clubs, so dass die Kinder die Interessen erkunden können, die ihren Zielen entsprechen. Für Käufer, die ein VA-Hypothekendarlehen in Weston in Anspruch nehmen, ist das Schulangebot eine große Hilfe bei der Ansiedlung von Familien. College-Schüler haben Zugang zu Testvorbereitungszentren und Nachhilfeunterricht in der Nähe, und für Familien, die andere Wahlmöglichkeiten wünschen, gibt es Privatschulen in der Umgebung.

Pendeln, Arbeitsplätze und Lebensqualität

Weston liegt in der Nähe von Hauptverkehrswegen, die zu den Jobzentren in Sunrise, Fort Lauderdale und Miami führen. Viele Bewohner teilen sich die Zeit zwischen Büro- und Fernarbeit auf, so dass ein ruhiges Büro und zuverlässiger Internetzugang zu Hause besonders wichtig sind. Die Stadt ist so angelegt, dass der Verkehr innerhalb der Stadtteile ruhig verläuft, während die Hauptstraßen für regionale Fahrten an die Autobahnen angeschlossen sind. Parks und Fitnesspfade regen zu einem aktiven Tagesablauf an, und dieser tägliche Komfort ist ein weiterer Grund, warum ein VA-Hypothekendarlehen in Weston für Käufer interessant ist, die planen, jahrelang zu bleiben.

Nächster Schritt: wie sich Preis, Steuern und Versicherung auf Ihr Budget auswirken, mit dem Hypotheken-Rechner.

Hauspreise, Bestände und Markttrends im Jahr 2025

Das Wohnungsangebot in Weston umfasst Einfamilienhäuser, Stadthäuser und Eigentumswohnungen in verschiedenen Preisklassen. Der Bestand hat sich im Vergleich zu den Vorjahren verbessert, was den Käufern ein wenig mehr Auswahl bietet. Dennoch sind saubere Angebote in beliebten Gemeinden immer noch schnell weg. Eine solide Vorabgenehmigung macht es einfacher, mit einem VA-Hypothekendarlehen in Weston ein überzeugendes Angebot abzugeben. Das Team hilft bei der Abstimmung von Preis und Zahlung, damit sich Käufer nur auf Häuser konzentrieren, die in den Plan passen. Für diejenigen, die im nächsten Jahr Änderungen beim Einkommen oder der Familiengröße erwarten, kann der Kreditgeber verschiedene Szenarien für die Anzahlung und den Zinssatz modellieren, um ein VA-Hypothekendarlehen in Weston mit langfristigen Zielen in Einklang zu bringen.

Schnelle Option: wenn Sie bereit sind, umzuziehen, bewerben Sie sich jetzt über Unser Bewerbungsportal.

Häufige Fragen von Weston-Veteranen

Kann VA für ein Doppelhaus oder ein Reihenhaus verwendet werden

Ja. VA erlaubt viele Immobilientypen, darunter Reihenhäuser, geplante Wohnanlagen und einige Mehrfamilienhäuser, die den Programmregeln entsprechen. Ein Kreditgeber kann Details für eine bestimmte Adresse bestätigen, damit ein VA-Hypothekendarlehen in Weston auf dem richtigen Weg bleibt.

Können die Abschlusskosten mit Krediten gedeckt werden?

Häufig ja. Käufer können einen Verkäuferkredit beantragen und können auch einen Kreditgeberkredit nutzen. Das Team hilft bei der Strukturierung von Angeboten, damit zulässige Kredite die Barmittel für ein VA-Hypothekendarlehen in Weston senken.

Kann das VA-Darlehen nach dem Verkauf eines früheren Hauses erneut in Anspruch genommen werden?

Ja, die Leistung kann in vielen Fällen wiederhergestellt werden. Sobald der Anspruch wiederhergestellt ist, kann der Käufer ein neues VA-Hypothekendarlehen in Weston beantragen.

Was ist, wenn ein Käufer einen Teilanspruch aus einem laufenden VA-Darlehen hat?

Der Kreditgeber berechnet die verbleibende Bürgschaft und bestätigt, ob eine Anzahlung erforderlich ist. Selbst bei teilweiser Berechtigung kann ein VA-Hypothekendarlehen in Weston sehr wettbewerbsfähig bleiben.

Wie können Käufer ein Angebot verstärken?

Eine saubere Vorabgenehmigung, schnelle Fristen und eine gute Kommunikation sind hilfreich. Das Team kann auch Strategien für Bewertungslücken und Verkäuferkredite prüfen, die ein VA-Hypothekendarlehen in Weston für den Verkäufer attraktiv machen.

Was ist mit Eigentumswohnungen, die noch nicht von der VA genehmigt sind?

Der Kreditgeber kann die Projektunterlagen prüfen und die Genehmigungsmöglichkeiten ausloten. Viele Käufer schließen ihre Wunschimmobilie mit einem VA-Hypothekendarlehen in Weston ab, nachdem die HOA die erforderlichen Angaben gemacht hat.

Was ist, wenn der geschätzte Wert zu niedrig ist?

Die Tidewater-Antwort bietet eine weitere Chance, bessere vergleichbare Verkäufe mitzuteilen. Falls erforderlich, kann das Team Kredite oder kleine Preisänderungen überprüfen, um ein VA-Hypothekendarlehen in Weston in Bewegung zu halten.

Haben VA-Darlehen Arbeit gut für die erste Zeit Käufer

Ja. Die Kombination aus keiner erforderlichen Anzahlung und keiner monatlichen Hypothekenversicherung macht ein VA-Hypothekendarlehen in Weston zu einem intelligenten Einstiegspunkt für berechtigte Käufer.

Interesse an mehr Darlehensmöglichkeiten für Familienmitglieder

Wenn ein Mitkäufer nicht VA-fähig ist, kann das Team Alternativen vergleichen und den Haushaltsplan trotzdem auf dem richtigen Weg halten.

Erkunden Sie die Optionen: Programme zu überprüfen, die für verschiedene Ziele in Alle unsere Darlehensarten.

Warum die Doce-Hypothekengruppe wählen?

Veteranen aus Weston arbeiten gerne mit The Doce Mortgage Group zusammen, weil der Prozess von Anfang bis Ende einfach ist. Das Team kennt den lokalen Markt, versteht die VA-Regeln und reagiert schnell, wenn Fragen auftauchen. Sie geben klare Zahlen, helfen bei der Erstellung des COE, erklären die Befreiung von der Finanzierungsgebühr und arbeiten bei Bedarf sogar mit Genehmigungen für Eigentumswohnungen.

Alex Doce hat Hunderte von Käufern zu reibungslosen Abschlüssen geführt, und die zahlreichen Erfahrungen der Gruppe positive Bewertungen zeigen, wie sehr die Kunden ihren freundlichen, praktischen Ansatz schätzen. Rufen Sie uns heute an unter 305-900-2012 um Antworten zu erhalten, Darlehensoptionen zu vergleichen und sich auf den Weg zu Ihrem neuen Zuhause zu machen.