Inhaltsübersicht

- Warum mit einem Hypothekenmakler in Boca Raton im Jahr 2025 arbeiten?

- Wie sollten Sie sich vor dem ersten Strategiegespräch vorbereiten?

- Welche Dokumente wird Ihr Makler anfordern und warum sind sie wichtig?

- Wie kann man in Boca Raton Angebote richtig vergleichen?

- Welche Programme passen jetzt zu den Immobilien in Boca Raton?

- Wie können Sie mit Hilfe Ihres Maklers Angebote gewinnen?

- Was ist der Zeitrahmen vom Antrag bis zum Abschluss in Boca Raton?

- Können Sie Down Payment Hilfe in Boca Raton ohne Verlangsamung der Datei verwenden?

- Wie wirkt sich die Versicherung in Florida auf Ihre Zulassung und Zahlung aus?

- Was sollten Sie über Steuern, HOAs und reale monatliche Kosten wissen?

- Wie kann ein Hypothekenmakler in Boca Raton Ihnen bei der Neufinanzierung im Jahr 2025 helfen?

- Welche Boca Raton Nachbarschaften sollten auf Ihrem Radar sein, während Sie einkaufen?

- Warum entscheiden sich die Menschen für Boca Raton, wenn es um langfristigen Wert und Lebensstil geht?

- FAQs

- Wie die Doce-Hypothekengruppe Sie von Anfang bis Ende begleitet

Die 3 besten Mitnahmemöglichkeiten

- Verwenden Sie einen Hypothekenmakler in Boca Raton, um Steuern, Versicherungen und HOA genau zu modellieren.

- Frühzeitige Überprüfung von Eigentumswohnungen, um Verzögerungen zu vermeiden und die Genehmigung zu schützen.

- Bringen Sie den Zeitpunkt der Sperre und die Kredite mit den Vertragsdaten in Einklang, um bessere Angebote zu erhalten.

Ein Haus in Boca Raton zu kaufen, kann sich manchmal kompliziert und überwältigend anfühlen. Der richtige Hypothekenmakler in Boca Raton verwandelt verstreute Aufgaben in einen sauberen Plan, der zu der Art und Weise passt, wie diese Stadt tatsächlich funktioniert. Dieser Leitfaden zeigt Ihnen, wie Sie Ihre Ziele, Ihr Budget und den Zeitplan für den Vertrag mit den örtlichen Normen in Einklang bringen und dann die Dokumente und Bedingungen in Bewegung halten, damit Sie schnell zum Abschluss kommen.

Sie werden das Wissen über Eigentumswohnungen, HOA-Aufsicht, Versicherungen und Steuern auf Nachbarschaftsebene nutzen. Sie werden auch sehen, wie Sie Angebote richtig vergleichen, zum richtigen Zeitpunkt abschließen und Kredite mit Zuversicht aushandeln. Am Ende werden Sie genau wissen, wie Sie mit einem Hypothekenmakler in Boca Raton zusammenarbeiten können - vom ersten Anruf bis zur Finanzierung.

Warum mit einem Hypothekenmakler in Boca Raton im Jahr 2025 arbeiten?

↑ Zurück zum Inhalt

Ein Hypothekenmakler in Boca Raton kann dort Einfluss nehmen, wo es darauf ankommt. Im Jahr 2025 sind die Vorschriften für Eigentumswohnungen strenger, so dass Ihr Makler frühzeitig Fragebögen, Budgets und Versicherungsnachweise anfordert. So wird die Akte mit den Bauvorschriften in Einklang gebracht und Umwege in letzter Minute vermieden.

Genauso wichtig ist die Genauigkeit der Zahlungen. Ihr Makler modelliert die tatsächlichen Steuern, HOA-Gebühren und Versicherungen, einschließlich Windkredite und Flut. Sie erhalten eine Zielzahlung, die noch die Risikoprüfung besteht, und eine Preisspanne, die den Realitäten in Boca entspricht.

Die Angebotsstrategie ist der dritte Vorteil. Ihr Hypothekenmakler in Boca Raton stimmt sich mit Ihrem Makler ab, bevor Sie ein Angebot abgeben. Die Vorabgenehmigung hebt die Sorgfaltspflicht der Verbände und Versicherungen hervor, was Ihre Bedingungen als stabil und schnell erscheinen lässt. Im Wettbewerb in der Nähe von Mizner Park oder am Strand kann dieser Eindruck gewinnen.

Sie möchten die monatlichen Zahlen vor der Tournee einem Drucktest unterziehen:

Hypotheken-Rechner

Wie sollten Sie sich vor dem ersten Strategiegespräch vorbereiten?

↑ Zurück zum Inhalt

Beginnen Sie mit einer Zahlungsobergrenze, nicht mit einer Preisschätzung. Nennen Sie die monatliche Zahl, die Sie für das erste Jahr wünschen. Ihr Hypothekenmakler in Boca Raton wird das in einen Preis umrechnen, der die aktuellen Steuern, HOA-Gebühren und Versicherungen für Ihre Zielgegend berücksichtigt.

Klarheit über die Verwendung schaffen. Hauptwohnsitz, Zweitwohnsitz und Investition erfordern jeweils unterschiedliche Regeln und Rücklagenziele. Wenn Sie Mieteinnahmen für eine Eigentumswohnung erwarten, wird Ihr Makler prüfen, ob die Vereinigung und die Versicherung dies tatsächlich zulassen.

Standardisieren Sie den Dokumentenfluss in einem Ordner:

- Zwei Jahre W2s oder 1099s

- Lohnabrechnungen von dreißig Tagen, wenn Sie angestellt sind

- Zwei Monate Bank- oder Maklerauszüge für alle Gelder, die an den Abschluss oder die Rücklagen gebunden sind

- Bei Selbstständigen: zwei Jahre persönliche und geschäftliche Steuererklärungen sowie eine einfache Zusammenfassung für das laufende Jahr

- Wenn Sie im Ruhestand sind, aktuelle Bescheide der Sozialversicherung oder Rente

- Wenn Sie Vermietungen, Mietverträge und ein Immobilienverzeichnis besitzen

Teilen Sie Ihre Risikotoleranz mit. Sagen Sie Ihrem Hypothekenmakler in Boca Raton, was Sie von Bewertungslücken, Inspektionskrediten und Zeitvorgaben halten. Die Struktur ergibt sich aus diesen Präferenzen.

Welche Dokumente wird Ihr Makler anfordern und warum sind sie wichtig?

↑ Zurück zum Inhalt

Underwriter wollen ein stabiles Einkommen, gesicherte Vermögenswerte und ein solides Immobilienprofil. Ihr Hypothekenmakler in Boca Raton verpackt die Unterlagen so, dass ein Underwriter ohne zusätzliche Fragerunden Ja sagen kann.

Überprüfung des Einkommens:

- W2-Käufer teilen zwei Jahre W2s und aktuelle Lohnabrechnungen mit

- Selbstständige Käufer teilen zwei Jahre persönlicher und geschäftlicher Steuererklärungen sowie eine Zusammenfassung des letzten Jahres

- Rentner teilen sich die Zuwendungsbescheide und die Verteilungshistorie

- Investoren teilen sich Mietverträge und einen einfachen Zeitplan für Immobilien

Die Aktiva bestätigen den Kassenbestand und die Rücklagen. Erwarten Sie zwei Monatsauszüge für jedes verwendete Konto. Wenn eine Schenkung durch die Familie geplant ist, wird Ihr Hypothekenmakler in Boca Raton ein sauberes Schenkungsschreiben vorbereiten und den Übertragungsweg aufzeigen. In Boca sind oft mehrere Monate an Rücklagen erforderlich. Ihr Makler wird dieses Ziel frühzeitig festlegen.

Eigentum und Vereinigungsgegenstände sind die lokale Besonderheit:

- Haushaltsplan des laufenden Jahres und Nachweis der Rücklagen

- Hauptversicherungsschein

- Ein ausgefüllter Fragebogen zur Eigentumswohnung

- Einzelheiten zu etwaigen 2025 Sonderveranlagungen

- Anfechtungszeitpunkt, falls zutreffend

Bereit, Ihr Dossier zu beginnen und eine starke Vorabgenehmigung zu erhalten

Unser Bewerbungsportal

Wie kann man in Boca Raton Angebote richtig vergleichen?

↑ Zurück zum Inhalt

Legen Sie jedes Angebot auf ein Blatt, das Äpfel mit Äpfeln vergleicht. Bitten Sie Ihren Hypothekenmakler in Boca Raton, den Zinssatz, die Punkte, den Kredit, die voraussichtlichen Steuern, die Versicherung, die HOA-Gebühren und die Vorauszahlungen Seite an Seite darzustellen. So sehen Sie die tatsächlichen monatlichen Kosten und den tatsächlichen Geldbetrag bis zum Abschluss, ohne zu raten.

Lassen Sie sich von Ihrem Makler ein Modell für Abzahlungen erstellen. Ein vorübergehender Buydown reduziert die Zahlungen in den ersten Jahren. Bei einer dauerhaften Ablösung wird die Zahlung für die gesamte Laufzeit umgestaltet. Ihr Hypothekenmakler in Boca Raton berechnet den Break-even-Wert und vergleicht ihn mit Ihrer voraussichtlichen Haltedauer.

Der Zeitpunkt der Sperre sollte mit den Fristen Ihres Vertrags und den Meilensteinen der Vereinigung übereinstimmen. Wenn ein Float Down verfügbar ist, wird Ihr Makler die Regeln und Kosten in einfacher Sprache erklären. Ziel ist es, Verlängerungen zu vermeiden, die zusätzliche Kosten verursachen.

Sie möchten einen sauberen Vergleich für Ihr Szenario erstellen

Kostenloses Angebot einholen

Welche Programme passen jetzt zu den Immobilien in Boca Raton?

↑ Zurück zum Inhalt

Ein Hypothekenmakler in Boca Raton sollte die Art der Immobilie, die Belegung und den Zustand des Gebäudes mit den Strukturen vergleichen, die tatsächlich abgeschlossen werden können. Ziehen Sie zwei oder drei Möglichkeiten in die engere Wahl und vergleichen Sie dann die Zahlung, den Barbetrag bis zum Abschluss und die Unterlagen.

Konventionell für Erst-, Zweitwohnsitz und Investition

Viele Einfamilienhäuser und Stadthäuser passen hierher. Auch viele Eigentumswohnungen passen, wenn das Gebäude die Prüfung besteht. Ein Hypothekenmakler in Boca Raton wird das tun:

- Bestätigen Sie die Förderfähigkeit von Eigentumswohnungen, bevor Sie schreiben

- Angestrebte Preisstufen mit sauberem Verhältnis von Schulden zu Einkommen und angemessenen Reserven

- Überprüfen Sie die Mietvorschriften für Zweitwohnungen oder Investitionen

Strategie zur Überprüfung von Eigentumswohnungen

Die Gebäudeverwaltung ist die Grundlage für die Genehmigung. Ihr Makler wird:

- Bestellen Sie den richtigen Fragebogen für die Eigentumswohnung

- Ziehen Sie den Haushaltsplan, den Nachweis der Rücklagen und den Hauptversicherungsschein hervor.

- Erkundigen Sie sich nach Sonderveranlagungen und Eigennutzungsquoten

- Wechseln Sie zu einem nicht standardisierten Pfad, wenn das Gebäude nicht den Anforderungen entspricht, und erläutern Sie dann die Auswirkungen von Zinssatz, Anzahlung und Rücklagen.

FHA und VA wo sie passen

Diese können Türen öffnen, wenn Kredite oder Schulden im Verhältnis zum Einkommen Hilfe benötigen:

- FHA arbeitet auf förderfähige Eigentumswohnungen und auf Einfamilienhäuser

- VA glänzt bei qualifizierten Käufern und verlangt bei Eigentumswohnungen eine Überprüfung des Gebäudestatus

- Ein Hypothekenmakler in Boca Raton prüft die Förderungswürdigkeit am ersten Tag, um zu vermeiden, dass die falsche Einheit gewählt wird.

Jumbo ist in Boca üblich

Östlich der Federal und in vielen Gated Communities steigen die Preise.

- Stärkere Reserven und straffere Einkommensdokumentation erwarten

- Condo Jumbo erfordert solide Verbands- und Versicherungsdaten

- Ihr Hypothekenmakler in Boca Raton wird erst dann grünes Licht für einen Vertrag geben, wenn das Baupaket solide aussieht

Fest oder einstellbar

Auswahl nach Haltedauer und Budgetstabilität.

- Fester Zinssatz begünstigt lange Haltedauer und Gebäude mit höheren Gebühren oder steigender Versicherung

- Qualitativ hochwertig und anpassungsfähig an Zweitwohnungen oder kürzere Haltedauern, wenn der ursprüngliche Zeitraum Ihren Plan abdeckt

- Ihr Makler wird einen Stresstest für die Zahlung der ersten Anpassungsobergrenze durchführen, damit Sie das tatsächliche Risiko erkennen können.

Kredite und Rückkäufe

Verträge in Boca enthalten häufig Kredite.

- Kredite für Abschlusskosten oder eine dauerhafte Abzahlung anwenden

- Erwägen Sie einen vorübergehenden Rückkauf, wenn der Cashflow im ersten und zweiten Jahr wichtig ist.

- Ein Hypothekenmakler in Boca Raton berechnet den Break-even und gleicht ihn mit Ihrem erwarteten Gewinn ab.

Selbstständig und gestaffeltes Einkommen

Komplexe Profile sind hier normal.

- Abgleich der Geschäftsergebnisse mit der bisherigen Jahresleistung

- Dokumentenkontinuität für Ausschüttungen, Renten oder RSUs

- Legen Sie einen sauberen Mietzeitplan vor, damit die Nettoauswirkungen auf die Schulden im Verhältnis zum Einkommen deutlich werden.

Versicherung und Steuer-Realitätscheck

Wählen Sie niemals eine Struktur für sich allein.

- Synchronisierung von Wind- und Überschwemmungsangeboten mit Dachalter, Fensterläden, Stoßverglasung und Höhe

- Führen Sie die Steuern in Palm Beach County auf der Grundlage neuer Käuferzahlen und nicht auf der Grundlage der Zahl der im letzten Jahr erworbenen Häuser durch

- Ihr Hypothekenmakler in Boca Raton wird diese Eingaben in die Zahlung und Qualifikation einfließen lassen

Unterm Strich

Bitten Sie Ihren Hypothekenmakler in Boca Raton um eine Rangliste, die die Wahl des Programms mit dem Zustand des Gebäudes, der Zahlung, dem Cash-to-Close und dem Dokumentationsaufwand verknüpft. Wenn sich der Markt verändert, hält ein vorgefertigter Pivot Ihren Zeitplan intakt und Ihre Verhandlungsposition stark.

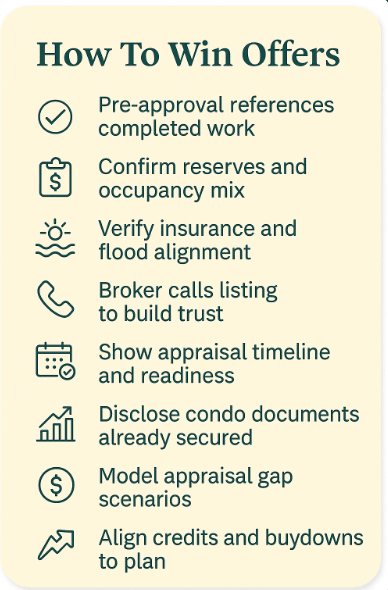

Wie können Sie mit Hilfe Ihres Maklers Angebote gewinnen?

↑ Zurück zum Inhalt

Sie wollen, dass Ihr Angebot sicher und schnell aussieht. An dieser Stelle wird Ihr Hypothekenmakler in Boca Raton Teil der Präsentation. Bitten Sie um eine Vorabgenehmigung, die sich auf die bereits geleistete Arbeit bezieht. Dies kann eine Bestätigung der Rücklagen des Verbandes, der Eigentümerbelegung und des Versicherungsausgleichs beinhalten. Die Makler sehen weniger Unbekannte und sehen sich Ihren Vertrag genauer an.

Lassen Sie Ihren Makler nach der Einreichung mit der Seite sprechen, die den Auftrag erteilt hat. Ein kurzer Anruf, in dem die Stärke der Unterlagen, der Status der Dokumente und der Zeitpunkt der Begutachtung erläutert werden, schafft Vertrauen. Wenn Sie den Kauf einer Eigentumswohnung planen, kann Ihr Hypothekenmakler in Boca Raton vermerken, welche Vereinsposten bereits vorhanden sind. Das signalisiert einen sauberen Weg zum Abschluss.

Nutzen Sie Ihren Makler, um Bedingungen zu entwickeln, die zur Immobilie passen. Wenn die Vergleichsdaten auf eine knappe Schätzung hindeuten, bitten Sie um ein schriftliches Szenario, das zeigt, was passiert, wenn der Wert etwas niedriger ausfällt. Der Makler kann Ihnen Optionen erläutern, wie z. B. die Anpassung von Krediten oder die Verschiebung der Abzahlungsstruktur. Sie gehen mit einem Plan in die Verhandlung, der Ihr Angebot dauerhaft erscheinen lässt.

Was ist der Zeitrahmen vom Antrag bis zum Abschluss in Boca Raton?

↑ Zurück zum Inhalt

Die Zeitpläne variieren je nach Gebäude und Jahreszeit, doch der Ablauf ist ähnlich. Ihr Hypothekenmakler in Boca Raton sollte Sie über jeden Meilenstein auf dem Laufenden halten und Ihnen Status-Updates schicken, die verdeutlichen, was getan wurde und was als nächstes ansteht.

Ein typischer Rhythmus, den Sie erwarten können:

- Tag eins bis drei, Offenlegung der Daten, Überprüfung der Einkommens- und Vermögensunterlagen, ggf. Bestellung eines Gutachtens

- Erste Woche, Verbandspaket angefordert, Fragebogen für Eigentumswohnungen und Versicherungsbescheinigungen auf den Weg gebracht. Underwriting-Entscheidung, Bedingungen zugewiesen, Versicherungsangebote abgeschlossen

- Zweite Woche, Beurteilung eingegangen, Antworten der Assoziation zurückgegeben, Schlüsselbedingungen geklärt

- Dritte Woche, endgültige Genehmigung, Abschlusszahlen ausgeglichen, Freigabe zum Abschluss erteilt

Bitten Sie Ihren Makler am Tag der Antragstellung um einen schriftlichen Kalender. Wenn eine Stufe ausfällt, sollte Ihr Hypothekenmakler in Boca Raton noch am selben Tag eine Wiederherstellungsmaßnahme vorschlagen.

Können Sie Down Payment Hilfe in Boca Raton ohne Verlangsamung der Datei verwenden?

↑ Zurück zum Inhalt

Das können Sie, wenn Sie sich frühzeitig abstimmen. Sagen Sie Ihrem Hypothekenmakler in Boca Raton, dass Sie Unterstützung wünschen, bevor Sie einkaufen. Der Makler prüft, ob Sie förderfähig sind, und stimmt die Fristen mit den Vertragszeiten ab, insbesondere bei Eigentumswohnungen, bei denen die Genehmigungen der Verbände zusätzliche Aufgaben mit sich bringen.

Verwenden Sie diese unter Anleitung Ihres Maklers:

- Bestätigen Sie, ob Ihre Zielimmobilie und Ihr Einkommen in das gewählte Programm passen

- Richten Sie das Underwriting für Assistance-Leistungen an Ihrer Hauptgenehmigung aus, damit beide Entscheidungen zusammenfallen.

- Integrierter Kalender für alle Bildungs- und Dokumentationsschritte

Erkunden Sie hier mit Hilfe Ihres Maklers die Möglichkeiten, damit das Timing stimmt. Programme zur Unterstützung bei der Anzahlung auch gut mit dem Zero-Down-Pfad der Doce Mortgage Group kombinieren, wenn Sie sich qualifizieren und die Immobilie es zulässt. Prüfen Sie die Details mit Ihrem Makler hier. Das HomeZero-Programm der Doce-Hypothekengruppe

Wie wirkt sich die Versicherung in Florida auf Ihre Zulassung und Zahlung aus?

↑ Zurück zum Inhalt

Versicherungen können das Verhältnis zwischen Schulden und Einkommen stärker beeinflussen, als Sie erwarten. Bitten Sie Ihren Hypothekenmakler in Boca Raton noch am selben Tag, an dem Sie Angebote einholen, um eine Prämienberechnung. Bei Einfamilienhäusern prüft der Makler das Alter des Daches, den Öffnungsschutz und die Windkredite und trägt dann die voraussichtliche Prämie in Ihr Arbeitsblatt ein. Bei Eigentumswohnungen prüft der Makler, was die Hauptpolice abdeckt und was die Versicherungspolice Ihrer Wohneinheit enthalten muss, und berechnet dann den Preis für beide.

Überschwemmungen sind eine separate Prüfung. Wenn Sie östlich des Bundes oder in der Nähe von Wasserstraßen wohnen, sollten Sie den Makler bitten, das Überschwemmungsgebiet zu überprüfen und eine Höhenbescheinigung anzufordern, falls verfügbar. Ihr Hypothekenmakler in Boca Raton wird Ihnen Alternativen mit verschiedenen Selbstbehalten und Deckungssummen aufzeigen, damit Sie die Nachteile verstehen, bevor Sie abschließen.

Was sollten Sie über Steuern, HOAs und reale monatliche Kosten wissen?

↑ Zurück zum Inhalt

Verlassen Sie sich niemals auf die aktuelle Steuerrechnung des Verkäufers. Bitten Sie Ihren Hypothekenmakler in Boca Raton, die Steuern für das erste Jahr zum Vertragspreis zu berechnen und zu erklären, wie Homestead und Portabilität später helfen können. Bei Gemeinden mit einer Hauptvereinigung oder einem Club sollten Sie den Makler bitten, diese Gebühren in das monatliche Modell einzurechnen, damit das Verhältnis zwischen Schulden und Einkommen korrekt bleibt.

Setzen Sie sich mit Ihrem Makler zusammen und erstellen Sie den kompletten Monatsplan:

- Kapital und Zinsen aus dem von Ihnen gewählten Angebot

- Grundsteuer für neue Käufer auf der Grundlage des Angebotspreises

- Hausrat- und Hochwasserversicherung, falls zutreffend

- HOA-Gebühren und etwaige Master- oder Clubgebühren

- Ein Polster für Projekte, wenn für ein Gebäude aktive oder ausstehende Bewertungen vorliegen

Wie kann ein Hypothekenmakler in Boca Raton Ihnen bei der Neufinanzierung im Jahr 2025 helfen?

↑ Zurück zum Inhalt

Ein guter Makler behält auch nach dem Kaufabschluss den Überblick. Bitten Sie um regelmäßige Eigenkapitalüberprüfungen und schriftliche Zahlungsziele. Ihr Hypothekenmakler in Boca Raton kann prüfen, ob ein Refi die Zahlungen senkt, die Laufzeit verkürzt oder Verbesserungen mit akzeptablem Risiko finanziert. Wenn Sie ein zukünftiges Zinsfenster erwarten, kann der Makler eine Datei mit neuen Vergleichen, aktualisiertem Einkommen und aktuellen Versicherungsangeboten vorbereiten. Wenn sich das Fenster öffnet, sind Sie bereit.

Welche Boca Raton Nachbarschaften sollten auf Ihrem Radar sein, während Sie einkaufen?

↑ Zurück zum Inhalt

Nutzen Sie Ihren Makler als Aufklärer. Das Ziel ist nicht, die Nachbarschaft für Sie auszuwählen, sondern die Genehmigungsstrategie mit der Art und Weise abzustimmen, wie Preise und Verbandsregeln in jedem Gebiet funktionieren.

- East Boca, in der Nähe des Mizner Park und des Strandes, hat einen hohen Anteil an Eigentumswohnungen mit detaillierten Bewertungen der Verbände

- Central Boca bietet geschlossene Gemeinden und gute Schulbezirke mit Einfamilien- und Reihenhäusern, die schnell verkauft werden können.

- West Boca bietet neuere Gebäude und Parks, oft mit größerer Grundfläche und geplanten Annehmlichkeiten

- Country-Club- und 55-Plus-Gemeinschaften beinhalten Gebührenstrukturen und Genehmigungsschritte, die Ihr Hypothekenmakler in Boca Raton in die Zahlungsmodelle einbeziehen wird

Warum entscheiden sich die Menschen für Boca Raton, wenn es um langfristigen Wert und Lebensstil geht?

↑ Zurück zum Inhalt

Die Lebensqualität fördert die Nachfrage, was wiederum den Wiederverkauf begünstigt. Strände, Parks, Golf und kulturelle Einrichtungen füllen den Terminkalender. Einkaufsmöglichkeiten und Restaurants machen das tägliche Leben einfach. Universitäten und das Gesundheitswesen sorgen für Stabilität. Ihr Hypothekenmakler in Boca Raton kümmert sich um diese Faktoren, denn sie beeinflussen die Vergleichsbewertung, die Verweildauer auf dem Markt und das Vertrauen, das Sie in den langfristigen Besitz einer Immobilie haben.

FAQs

↑ Zurück zum Inhalt

Wie wähle ich den richtigen Hypothekenmakler in Boca Raton für meine Ziele?

Suchen Sie sich einen Makler aus, der sich jede Woche mit Eigentumswohnungen und Einfamilienhäusern in Boca beschäftigt. Fragen Sie nach aktuellen Abschlüssen, die Ihrer Preisspanne und Objektart entsprechen. Fordern Sie ein Muster für die Vorabgenehmigung und ein Arbeitsblatt für ein nebeneinander liegendes Angebot an. Vergewissern Sie sich, dass sie die HOA-Dokumente und Versicherungsangebote koordinieren. Vergewissern Sie sich, dass Sie nach einem festen Zeitplan per SMS und E-Mail auf dem Laufenden gehalten werden.

Was sollte ich zum ersten Treffen mitbringen, um Verzögerungen zu vermeiden?

Bringen Sie zwei Jahre W2s oder 1099s, dreißig Tage Gehaltsabrechnungen (bei Angestellten), zwei Monate Bank- oder Maklerauszüge, einen Lichtbildausweis und eventuelle Bescheinigungen über Auszeichnungen (bei Rentnern) mit. Wenn Sie selbständig sind, fügen Sie zwei Jahre persönliche und geschäftliche Steuererklärungen sowie eine einfache Gewinn- und Verlustrechnung für das laufende Jahr bei. Wenn Sie Eigentümer von Mietwohnungen sind, bringen Sie die Mietverträge mit. Geben Sie Ihren angestrebten Zahlungsrahmen und Ihre bevorzugten Wohngegenden an.

Wie oft erhalte ich Aktualisierungen, und wie ist der typische Rhythmus des Status?

Erwarten Sie am ersten Tag ein Startgespräch und dann Meilensteinnotizen. Offenlegungen werden verschickt und Dokumente geprüft. Schätzung bestellt. Verbandspaket angefordert. Erste Genehmigung mit Bedingungen. Wertgutachten erhalten. Endgültige Genehmigung und Freigabe zum Abschluss. Bitten Sie um einen wöchentlichen Kontakt, auch wenn sich nichts ändert, damit Sie immer wissen, wo Sie stehen.

Kann ein Hypothekenmakler in Boca Raton die Überprüfung von Eigentumswohnungen und HOA-Dokumenten von Anfang bis Ende übernehmen?

Ja. Ihr Makler sollte den Fragebogen für die Eigentumswohnung, den aktuellen Haushaltsplan, den Nachweis der Rücklagen, den Hauptversicherungsschein und Einzelheiten zu allen Sonderveranlagungen anfordern. Er sollte bei Bedarf den Zeitplan für die Verjährung verfolgen und die Belegungsquote der Eigentümer bestätigen. Sie genehmigen den Einsatz, und der Makler kümmert sich um den Papierkrieg.

Wann sollte ich abschließen und wie wird mein Makler dies mit meinen Vertragsdaten abstimmen?

Sperren Sie nach dem Inspektionszeitraum und sobald die Verbandsdokumente in Bewegung sind. Passen Sie die Dauer der Sperre an die letzte Vertragszeit an, wie z. B. die Überprüfung der Eigentumswohnung und die Abgabe des Gutachtens. Wenn ein Float Down verfügbar ist und zu Ihrem Plan passt, wird Ihr Makler den Preis festlegen und die Regeln in einfacher Sprache erklären, damit Sie sich schnell entscheiden können.

Wie die Doce-Hypothekengruppe Sie von Anfang bis Ende begleitet

↑ Zurück zum Inhalt

Ich konzentriere mich auf Klarheit, Schnelligkeit und lokale Genauigkeit. Wenn Sie mit der Doce Mortgage Group zusammenarbeiten, erhalten Sie einen Hypothekenmakler in Boca Raton, der Ihre Genehmigung unter Berücksichtigung der Bauvorschriften, der Versicherungsbedingungen und der tatsächlichen Steuern erstellt, damit Ihr Angebot überzeugend ist und Ihr Abschluss pünktlich erfolgt. Wir halten einen gleichbleibenden Status ein, sammeln frühzeitig Vereinsposten und präsentieren Ihnen Angebote in einer einzigen Ansicht, die Äpfel mit Äpfeln vergleicht. Sie können auch Lesen Sie, was unsere Kunden sagen über unseren Service, um zu sehen, wie wir bei realen Transaktionen arbeiten.

Rufen Sie uns heute an unter 305-900-2012 um Ihre Strategie festzulegen, Wege zu vergleichen und mit Zuversicht voranzukommen.