Acheter une maison pour la première fois en Floride est une étape passionnante dont rêvent tous les jeunes couples. Mais pour beaucoup, trouver un acompte est un sérieux défi qui les empêche souvent de réaliser leurs rêves. La bonne nouvelle, c'est qu'il existe une option intéressante dont vous n'avez peut-être pas entendu parler et qui peut vous permettre d'obtenir un prêt immobilier avec peu ou pas d'acompte.

C'est ce qu'on appelle un prêt hypothécaire sans mise de fondset peut vous aider à réaliser vos rêves d'accession à la propriété.

Qu'est-ce que c'est et comment l'obtenir ? Ne vous inquiétez pas. Nous avons tout expliqué pour vous et vous montrons exactement ce que vous devez faire en trois étapes faciles.

Étape 1 : Connaître les faits sur les prêts hypothécaires sans acompte en Floride

La première chose à faire est d'acquérir des connaissances de base. Il n'est pas nécessaire d'être un expert, mais plus vous en saurez, plus vous serez sûr de prendre la bonne décision dans votre situation spécifique.

Voici quelques-unes des questions les plus fréquentes sur les prêts hypothécaires sans acompte en Floride :

Qu'est-ce que c'est ?

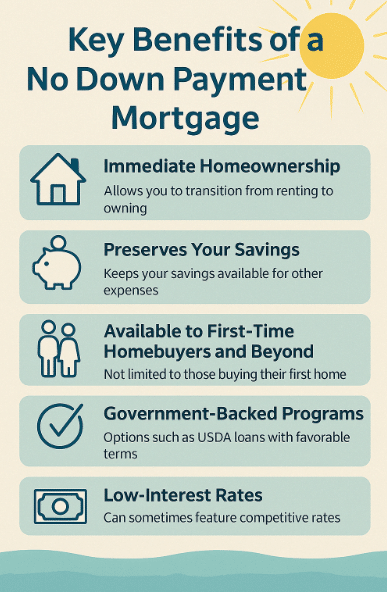

En termes simples, un prêt hypothécaire sans apport est un prêt qui vous permet d'acheter un logement sans exiger de versement initial. Cela signifie que vous pouvez financer 100% du prix d'achat du logement, ce qui en fait une option intéressante pour les personnes disposant d'une épargne limitée. En général, ces prêts sont garantis par des programmes gouvernementaux tels que les prêts VA ou USDA. Cette option est idéale pour les primo-accédants ou les personnes ne disposant pas d'une épargne importante, car elle leur permet d'accéder plus rapidement à la propriété. L'absence d'acompte permet d'accéder plus facilement à la propriété sans puiser dans son épargne.

Qui peut bénéficier d'un prêt hypothécaire sans apport en Floride ?

L'éligibilité à un prêt hypothécaire sans apport en Floride dépend du programme de prêt spécifique. Par exemple, Prêts USDA sont disponibles pour les zones rurales, et Prêts VA sont exclusivement destinés aux anciens combattants ou aux membres actifs de l'armée. Les exigences générales peuvent inclure une bonne cote de crédit, la preuve d'un revenu stable et la capacité de rembourser le prêt. Les primo-accédants à la propriété sont souvent prioritaires, mais les acheteurs réguliers peuvent également bénéficier de ce type de prêt sous certaines conditions.

Puis-je obtenir un prêt hypothécaire sans acompte avec un mauvais crédit ?

Prêts FHA sont parfaits pour les personnes dont le score FICO n'excède pas 580. Cela permet à un plus grand nombre d'acheteurs de se qualifier pour un prêt hypothécaire, y compris les primo-accédants et les personnes dont le crédit n'est pas parfait. Bien qu'un bon crédit puisse augmenter vos chances d'approbation, certains programmes de prêts sans apport sont plus indulgents en ce qui concerne les scores de crédit. Les prêts USDA et VA peuvent autoriser des scores de crédit plus bas que les prêts hypothécaires traditionnels. Toutefois, une meilleure cote de crédit se traduit généralement par de meilleures conditions et des taux d'intérêt plus bas. Si votre crédit n'est pas parfait, cela vaut la peine de faire une demande et d'explorer ces programmes car ils ont des conditions plus souples.

Quels sont les types de prêts sans apport en Floride ?

Les prêts sans apport les plus courants en Floride sont les prêts USDA et VA. Les prêts USDA sont destinés aux acheteurs de maisons dans les zones rurales et offrent des conditions favorables sans versement d'un acompte. Les prêts VA sont destinés aux vétérans, aux membres actifs de l'armée et à leurs familles. Ils ne requièrent pas non plus d'apport et offrent des taux d'intérêt compétitifs. Ces deux types de prêts sont garantis par le gouvernement et offrent des critères d'éligibilité plus souples que les prêts conventionnels.

Y a-t-il des frais cachés dans le cas d'un prêt hypothécaire sans acompte ?

Les prêts hypothécaires sans apport peuvent s'accompagner de frais supplémentaires, tels que l'assurance hypothécaire, les frais de clôture et les frais de financement. Bien qu'il ne soit pas nécessaire d'épargner pour verser un acompte, ces frais doivent être pris en compte lors de l'établissement du budget pour l'accession à la propriété. Les prêts USDA comportent des frais de garantie initiaux et des primes d'assurance annuelles. Les prêts VA peuvent également nécessiter des frais de financement, mais ceux-ci peuvent être intégrés au prêt. Il convient de toujours examiner la ventilation complète des coûts avant de s'engager dans un prêt hypothécaire.

Puis-je utiliser un prêt hypothécaire sans apport pour acheter n'importe quelle maison en Floride ?

Non, il existe des restrictions quant à l'endroit où vous pouvez acheter une maison avec un prêt hypothécaire sans apport en Floride. Les programmes de prêts USDA et VA peuvent avoir des directives spécifiques à certains endroits. Il est important de vérifier l'éligibilité de la propriété que vous souhaitez acheter, car toutes les maisons ne sont pas éligibles à ces programmes.

Quels sont les principaux avantages ?

Serai-je admissible à un prêt hypothécaire sans mise de fonds ?

Les prêts FHA sont l'une des options hypothécaires les plus accessibles pour ceux qui cherchent à acheter avec peu ou pas d'acompte. Le Doce Mortgage Group propose Taux fixes FHA à 30 ansqui conviennent parfaitement à ceux qui souhaitent que leurs mensualités restent stables pendant toute la durée du prêt.

- Score de crédit minimum : 580

- Ratio maximum d'endettement (DTI) : 57%

- Jusqu'à 6% d'apport du vendeur : Vous pouvez l'utiliser pour couvrir vos frais de clôture, ce qui permet de réduire le montant que vous devez payer de votre poche à la clôture.

- Pas de condition de primo-accédant à la propriété : Contrairement à d'autres programmes, il n'est pas nécessaire d'être un "primo-accédant". primo-accédant à la propriété pour bénéficier de ce prêt.

- 3,5% ou 5% deuxième privilège : ce privilège peut être utilisé pour couvrir les frais de clôture ou même faire l'objet d'une renonciation après cinq ans.

Comment puis-je calculer ma mensualité ?

Pour calculer vos mensualités, vous devez tenir compte de facteurs tels que le montant du prêt, le taux d'intérêt, la durée du prêt et les taxes foncières. La bonne nouvelle, c'est que vous pouvez calculer rapidement votre mensualité à l'aide de notre calculateur de mensualités simple. Calculatrice hypothécaire. Il vous suffit de saisir les détails de votre prêt pour obtenir une estimation précise de vos mensualités, ce qui vous permet de planifier votre budget en toute confiance.

Vous pouvez également obtenir un devis gratuit pour savoir à quoi pourraient ressembler votre prêt et vos mensualités.

Qui peut bénéficier d'un prêt hypothécaire sans apport ?

Un prêt hypothécaire sans apport est une excellente option pour ceux qui souhaitent acheter une maison mais qui ont du mal à économiser pour un apport important. Pour de nombreuses personnes, l'obligation d'épargner entre 3% et 20% du prix d'achat du logement peut constituer un obstacle financier important. Pour un logement de 1T4T250 000, par exemple, cela signifie qu'il faut économiser entre 1T4T7 500 et 1T4T50 000 rien que pour l'acompte.

Le prêt hypothécaire sans apport est une excellente option pour les acheteurs d'un premier logement, car il vous permet d'acheter votre premier logement sans avoir à épargner pour un apport important.

Que faire si mon revenu est trop élevé ?

Un autre avantage majeur est qu'il n'y a pas de limites de revenus, donc même si vous avez des revenus élevés, vous pouvez toujours prétendre à ce type de prêt.

Que faire si mon ratio d'endettement est trop élevé ?

Si votre ratio dette/revenu (DTI) est trop élevé, il peut être plus difficile d'obtenir un prêt hypothécaire sans apport. Les prêteurs préfèrent généralement un DTI plus bas, car il indique un niveau d'endettement plus gérable par rapport à vos revenus. Mais ne vous inquiétez pas. Il existe des solutions ! Si possible, envisagez de rembourser une partie de vos dettes avant de faire votre demande. De même, si cela est possible, réfléchissez à des moyens d'augmenter vos revenus vérifiables, car cela améliorera également votre ratio DTI. Vous pouvez également explorer les possibilités suivantes nos autres options de prêtIl existe d'autres types de prêts, tels que les programmes soutenus par le gouvernement, dont les exigences en matière de DTI sont plus souples. Pour en savoir plus sur le calcul de votre DTI, consultez notre guide ici.

Existe-t-il des programmes d'aide au paiement de l'acompte en Floride ?

Le groupe hypothécaire Doce propose Programme d'aide au paiement initialpour aider les acheteurs à faire face aux coûts initiaux de l'acquisition d'un logement. Ces programmes offrent souvent des subventions ou des prêts qui peuvent être utilisés pour le versement initial et les frais de clôture. Beaucoup de ces programmes sont destinés aux acheteurs d'un premier logement, mais certains sont également accessibles aux acheteurs réguliers.

Certains programmes peuvent vous permettre de recevoir une subvention qui n'a pas besoin d'être remboursée, tandis que d'autres peuvent offrir des prêts hypothécaires de second rang qui peuvent être annulés après une certaine période. Ces programmes varient d'un comté à l'autre et peuvent être assortis de conditions d'éligibilité spécifiques, telles que des plafonds de revenus ou de prix d'achat.

En tirant parti de ces programmes d'aide, vous pouvez réduire considérablement vos coûts initiaux et rendre l'achat de votre logement beaucoup plus abordable.

Quels sont les revenus requis pour un prêt hypothécaire sans apport ?

Les exigences en matière de revenus pour les prêts hypothécaires sans apport peuvent varier en fonction du programme de prêt. Pour les prêts USDA, il existe généralement une limite de revenu basée sur le revenu médian de la région et la taille du ménage. Les prêts VA et FHA, en revanche, ne sont pas soumis à une limite de revenu stricte, mais les prêteurs peuvent évaluer votre capacité à rembourser le prêt sur la base de votre ratio d'endettement. Il est important de justifier de revenus réguliers et stables pour pouvoir prétendre à l'un ou l'autre de ces programmes de prêt.

Combien de temps faut-il pour obtenir un prêt hypothécaire sans apport ?

Le processus d'approbation d'un prêt hypothécaire sans apport peut varier, mais il prend généralement quelques semaines. Une fois que vous avez soumis votre demande, le prêteur examine vos informations financières, vérifie votre solvabilité et confirme votre éligibilité. Les prêts USDA et VA peuvent nécessiter un délai de traitement plus long, en particulier si vous sollicitez des programmes soutenus par le gouvernement. Toutefois, lorsque tous les documents sont en ordre, le processus peut être plus efficace et prend généralement de 25 à 40 jours.

Puis-je refinancer mon hypothèque si j'ai eu recours à un prêt sans apport ?

Oui, il est possible de refinancer un prêt hypothécaire sans apport une fois que vous avez accumulé un certain capital dans votre maison. Si vous avez un prêt USDA ou VA, des options de refinancement telles que le VA IRRRL (Interest Rate Reduction Refinance Loan) ou le USDA Streamlined Refinance sont disponibles avec un minimum de formalités et sans obligation d'évaluation. Cependant, pour refinancer un prêt conventionnel, vous devrez peut-être accumuler au moins 20% de fonds propres ou répondre à d'autres critères.

Le prêt hypothécaire sans apport présente-t-il des inconvénients ?

Si les prêts hypothécaires sans apport constituent une excellente occasion d'accéder à la propriété sans frais initiaux, ils peuvent présenter certains inconvénients. Les mensualités peuvent être plus élevées que dans le cas d'un prêt hypothécaire traditionnel avec versement d'un acompte. En outre, certains programmes, tels que les prêts USDA ou VA, exigent une assurance hypothécaire ou des frais de financement. Il est également important de tenir compte de l'impact à long terme de l'absence de fonds propres dès le départ.

Puis-je utiliser un prêt hypothécaire sans apport pour acheter une résidence secondaire ou un bien d'investissement ?

Non, un prêt hypothécaire sans apport est généralement destiné aux résidences principales uniquement. Les programmes garantis par le gouvernement, tels que les prêts USDA et VA, sont conçus pour aider les particuliers à acquérir leur première maison ou leur résidence principale. Si vous souhaitez acheter une résidence secondaire ou un bien d'investissement, vous devrez peut-être explorer d'autres options de financement, telles que les prêts conventionnels, qui nécessitent généralement un acompte.

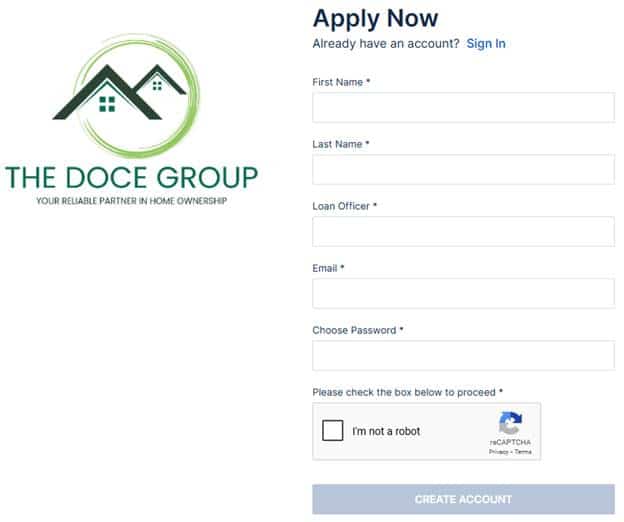

Étape 2 : Candidature à l'aide de notre formulaire de candidature en ligne simple

La demande d'un prêt hypothécaire sans apport est une procédure simple qui peut être effectuée en ligne en quelques étapes. Pour commencer, il vous suffit de remplir notre formulaire de demande de prêt hypothécaire sans apport. Formulaire de demande en ligne. Il vous suffit de fournir quelques informations de base, telles que vos données personnelles, vos coordonnées et vos antécédents professionnels.

Vous devrez également fournir quelques détails sur votre situation financière actuelle, notamment vos revenus, vos dépenses mensuelles et vos éventuelles dettes. Ces informations aideront le prêteur à évaluer votre capacité à rembourser le prêt. Outre vos informations financières, le formulaire de demande vous demandera votre numéro de sécurité sociale, votre date de naissance et votre historique d'adresses pour vérifier votre identité et vos antécédents.

La demande en ligne vous permet de gagner du temps et d'entamer le processus dans le confort de votre domicile. Avec les bons détails en place, vous pouvez facilement faire le premier pas vers l'accession à la propriété avec un prêt hypothécaire sans acompte.

Cliquez ici pour postuler maintenant !

Étape 3 : Contacter un professionnel de l'hypothèque sans mise de fonds

Maintenant que vous avez tout appris sur le fonctionnement d'un prêt hypothécaire sans apport, il est temps de faire appel à un professionnel qui peut vous aider à le concrétiser. C'est là que j'interviens.

Je m'appelle Alex Doce, du Doce Mortgage Group, et j'aimerais beaucoup vous aider à obtenir un prêt sans mise de fonds afin que vous puissiez acheter la maison dont vous rêvez.

Appelez-moi maintenant au 305-900-2012 et je vous accompagnerai tout au long du processus, du début à la fin.

Ai-je vraiment besoin d'aide ? Ne puis-je pas me débrouiller seul ?

Essayeriez-vous de gérer un procès complexe sans l'aide d'un avocat ? Seriez-vous prêt à remplir des déclarations fiscales complexes sans l'aide d'un comptable agréé ? Bien sûr que non. De la même manière, vous ne voudriez pas essayer d'obtenir un permis de conduire sans l'aide d'un avocat. prêt hypothécaire sans apport sans l'aide d'un expert en prêts expérimenté qui possède les connaissances et l'expérience nécessaires pour obtenir les résultats que vous recherchez.

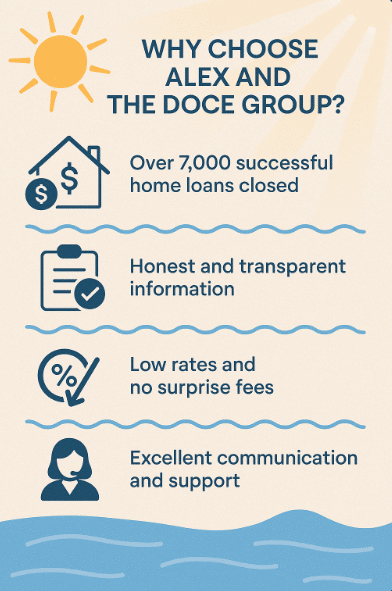

Pourquoi choisir The Doce Mortgage Group pour votre prêt hypothécaire sans mise de fonds ?

Lorsque vous travaillez avec The Doce Mortgage Group, vous bénéficiez de plus de 35 ans de connaissances et d'expérience. Nous avons aidé des milliers de familles à réaliser leurs rêves d'accession à la propriété. Nous comprenons tous les tenants et aboutissants du marché hypothécaire de Floride et pouvons vous aider à trouver la meilleure solution pour votre situation.

Voici pourquoi vous devriez vous adresser à moi et à toute l'équipe du Doce Mortgage Group :

- Plus de 7 000 prêts immobiliers ont été conclus avec succès : Au cours des 35 dernières années, nous avons aidé avec succès plus de 7 000 familles et particuliers à obtenir le financement immobilier dont ils avaient besoin. Notre longue expérience témoigne de notre capacité à gérer des situations complexes et à conclure des transactions. Que vous achetiez votre première maison, que vous la refinanciez ou que vous cherchiez à acquérir un bien d'investissement, notre expérience vous garantit que vous êtes entre de bonnes mains.

- Des informations honnêtes et transparentes basées sur les conditions actuelles du marché : Nous sommes fiers d'offrir à nos clients des informations claires, honnêtes et actualisées sur le marché hypothécaire. Nous prenons le temps d'expliquer comment les conditions actuelles du marché peuvent affecter vos options de prêt, en veillant à ce que vous soyez pleinement informé des taux d'intérêt, des conditions de prêt et d'autres facteurs clés.

- Des taux bas et pas de frais surprises à la clôture : Toute l'équipe du Doce Mortgage Group travaille sans relâche pour offrir à ses clients les taux hypothécaires les plus compétitifs qui soient. En tirant parti de nos relations étroites avec les meilleurs prêteurs, nous sommes en mesure d'obtenir des taux bas qui vous permettent d'économiser de l'argent sur la durée de votre prêt.

- Excellente communication et soutien tout au long du processus : L'un des aspects clés qui nous distingue des autres courtiers en hypothèques est notre engagement en matière de communication. De la première consultation à la table de clôture, nous serons là pour répondre à toutes les questions et fournir des mises à jour.

Si vous êtes prêt à vous lancer dans l'achat d'un nouveau logement, Contactez Alex Doce dès aujourd'hui au 305-900-2012.

FAQ

Puis-je acheter une maison sans mise de fonds ?

Oui, certains programmes de prêts le permettent. Des options telles que les prêts USDA, les prêts VA ou certains programmes d'aide peuvent vous permettre d'acheter un logement sans apport si vous remplissez les conditions requises.

Quels sont les prêts immobiliers disponibles en Floride pour les primo-accédants ?

En Floride, les primo-accédants peuvent demander des prêts FHA, des prêts USDA, des prêts VA et des programmes soutenus par l'État. Nombre d'entre eux offrent des options de versement d'un acompte peu élevé et une aide pour les frais de clôture.

Quelles sont les conditions requises pour l'obtention d'un premier prêt immobilier ?

Les exigences dépendent du programme de prêt. La plupart des prêteurs tiennent compte de votre cote de crédit, de vos revenus et de votre ratio d'endettement. Les prêts FHA, par exemple, nécessitent un acompte minimum de 3,5% si votre cote de crédit est supérieure ou égale à 580.

Comment un primo-accédant peut-il obtenir un prêt sans acompte ?

Les primo-accédants peuvent bénéficier de prêts tels que USDA ou VA qui n'exigent pas de mise de fonds minimale. Certains programmes locaux de Floride offrent également une aide au versement initial.