Table des matières

- Qui est considéré comme un acheteur qui n'est pas citoyen américain ?

- Un non-citoyen peut-il obtenir un prêt hypothécaire en Floride ?

- Quels sont les documents dont les citoyens non américains ont besoin pour déposer leur demande ?

- Comment le crédit fonctionne-t-il pour les acheteurs étrangers ?

- Exigences en matière d'acompte pour les non-citoyens

- Conditions de revenu et d'emploi

- Pouvez-vous obtenir une préapprobation en tant que non-citoyen ?

- Types de prêts hypothécaires accessibles aux citoyens non américains

- Quels sont les coûts et les frais impliqués ?

- Principales erreurs commises par les acheteurs étrangers

- Comment le Doce Mortgage Group aide les acheteurs étrangers

- Foire aux questions (FAQ)

- Un soutien réel aux acheteurs de logements dans le monde

Discours d'ouverture

- Les citoyens non américains peuvent prétendre à un prêt immobilier en Floride s'ils fournissent les documents nécessaires.

- Les acomptes vont de 3% à 30%, en fonction du lieu de résidence et du profil de crédit.

- Le Doce Mortgage Group offre une aide experte et des programmes de prêts personnalisés pour les acheteurs internationaux.

Si vous souhaitez acheter une maison en Floride mais que vous n'êtes pas citoyen ou résident américain, la bonne nouvelle est que vous pouvez tout à fait obtenir un prêt hypothécaire. Des villes comme Miami, Orlando et Tampa ont toujours été populaires auprès des acheteurs internationaux et, en 2025, la demande n'a pas ralenti. Que vous déménagiez, que vous investissiez ou que vous vous enraciniez, il existe de réelles options pour financer votre logement, même sans citoyenneté.

Cela dit, le processus est légèrement différent selon votre statut. Les résidents permanents, les titulaires de visas et les ressortissants étrangers peuvent tous accéder à la propriété, mais les étapes, les conditions et les options de prêt ne sont pas les mêmes pour tous.

Voyons cela en termes simples.

Qui est considéré comme un acheteur qui n'est pas citoyen américain ?

Il n'existe pas d'étiquette unique pour désigner un "citoyen non américain". Si vous n'êtes pas citoyen américain mais que vous souhaitez acheter une propriété en Floride, vous entrerez dans l'une des trois catégories suivantes :

- Résident permanent : Vous avez une carte verte, ce qui signifie que vous êtes un résident permanent légal des États-Unis.

- Résident non permanent : Vous êtes aux États-Unis avec un visa de travail valide, comme un visa H-1B, H-1C, H-2, H-3 et H-4, E, G, L O, OTAN ou les séries canadiennes et mexicaines de l'ALENA. Vous pouvez vivre ici à temps plein ou à temps partiel.

- Ressortissant étranger : Vous ne vivez pas aux États-Unis de manière permanente et vous n'êtes pas titulaire d'un visa ou d'une carte verte. Vous pouvez vivre à l'étranger et vous rendre occasionnellement aux États-Unis.

Chaque groupe a des exigences différentes en matière de documentation et d'éligibilité lorsqu'il demande un prêt hypothécaire. Mais les trois groupes sont autorisés à acheter des biens immobiliers et à demander un financement.

En fait, la Floride reste l'un des principaux États où les acheteurs internationaux achètent des maisons. Selon les données de 2025 de la National Association of Realtors, 21% de tous les achats internationaux de logements aux États-Unis ont lieu en Floride, soit la part la plus élevée de tous les États.

Un non-citoyen peut-il obtenir un prêt hypothécaire en Floride ?

Oui, ils peuvent le faire, mais la procédure dépend de votre statut de résident.

Voyons cela en détail :

Si vous êtes résident permanent (titulaire d'une carte verte)

Vous êtes traité presque de la même manière qu'un citoyen américain lorsque vous demandez un prêt hypothécaire. Vous pourrez généralement bénéficier de prêts conventionnels ou de prêts FHA avec des acomptes aussi bas que 3%, en fonction de votre solvabilité et de vos revenus. La plupart des grandes banques et des sociétés de crédit hypothécaire travaillent avec les titulaires de la carte verte sans restrictions supplémentaires.

Si vous êtes titulaire d'un visa (résident non permanent)

Vous pouvez toujours obtenir un prêt hypothécaire, mais cela nécessite un peu plus de formalités. Vous devrez présenter un visa valide et prouver que vous avez un emploi et des revenus stables, généralement aux États-Unis. Attendez-vous à verser un acompte d'environ 5% à 20% en fonction de votre situation.

Si vous êtes un ressortissant étranger

Cette catégorie est la plus exigeante, mais elle est tout de même réalisable. Il n'est pas nécessaire de vivre aux États-Unis pour obtenir un prêt hypothécaire, mais vous devrez généralement le faire :

- Verser un acompte plus élevé (20% à 30%)

- Fournir une preuve de revenus ou d'actifs internationaux, ou choisir un programme de non vérification des revenus.

- Fournir des documents en anglais ou traduits par un traducteur agréé

- Travailler avec une société de crédit hypothécaire qui propose des programmes de prêts aux ressortissants étrangers

La bonne nouvelle, c'est que The Doce Mortgage Group est spécialisé dans l'aide aux acheteurs étrangers tout au long de ce processus, notamment en leur donnant accès à des programmes de prêts personnalisés adaptés à leurs clients internationaux.

Alors que de nombreux acheteurs internationaux paient toujours au comptant (47% au niveau national selon les données de 2025), la Floride reste en tête des marchés américains pour les achats financés. Cela signifie que vous n'avez pas besoin de payer au comptant pour acheter une maison, même si vous vivez à l'étranger ou si vous ne résidez pas aux États-Unis.

Si vous êtes prêt à voir quels types de prêts vous sont proposés en fonction de votre statut, vous pouvez Obtenir un devis gratuit sans obligation.

Quels sont les documents dont les citoyens non américains ont besoin pour déposer leur demande ?

Demander un prêt immobilier en Floride en tant que non-ressortissant américain signifie que vous devrez rassembler quelques documents supplémentaires. Les prêteurs veulent simplement s'assurer que vous avez un statut légal, des revenus réguliers et la capacité de rembourser le prêt.

Voici ce dont la plupart des acheteurs non citoyens ont besoin :

- Un passeport en cours de validité

- Un visa ou une carte verte (sauf si vous êtes un ressortissant étranger)

- Un numéro de sécurité sociale ou un ITIN (Individual Taxpayer Identification Number)

- Informations sur le compte bancaire aux États-Unis

- Preuve de revenus ou d'emploi (aux États-Unis ou à l'étranger)

- Rapport de solvabilité (américain ou international)

Si vous achetez en tant que ressortissant étranger, on vous demandera probablement de fournir des relevés bancaires traduits ou des lettres de la banque de votre pays d'origine pour prouver que vous disposez des fonds nécessaires pour couvrir l'acompte et les frais de clôture.

Ce processus peut sembler insurmontable, mais il n'a pas à l'être. Le Doce Mortgage Group vous accompagne à chaque étape et vous propose des services de traduction de documents, de sorte que vous ne vous demanderez plus jamais ce qu'il faut faire.

Comment le crédit fonctionne-t-il pour les acheteurs étrangers ?

L'une des principales questions que se posent les non-citoyens est la suivante : "Ai-je besoin d'une cote de crédit américaine pour obtenir un accord ?"

Pas toujours. Si vous vivez aux États-Unis depuis un certain temps et que vous avez déjà ouvert des cartes de crédit ou des prêts, votre cote de crédit jouera un rôle majeur dans votre approbation et votre taux d'intérêt. Mais si vous venez d'arriver aux États-Unis ou si vous n'avez jamais utilisé de crédit ici, vous avez encore des possibilités grâce à des programmes tels que subventions pour l'achat d'un premier logement et d'autres formes d'assistance.

Voici comment fonctionne généralement le crédit pour les acheteurs non citoyens :

- Titulaires de cartes vertes et de visas : Votre cote de crédit américaine (si vous en avez une) sera utilisée. Si vous n'en avez pas, vous devrez peut-être fournir une preuve de crédit international ou verser un acompte plus important.

- Ressortissants étrangers : La plupart d'entre eux n'ont pas de dossier de crédit aux États-Unis. Au lieu de cela, les prêteurs peuvent demander :

- Lettres de référence bancaire

- Des réserves ou des acomptes plus importants pour démontrer la solidité financière

Certains programmes hypothécaires sont spécialement conçus pour les acheteurs qui n'ont pas de crédit aux États-Unis. Le Doce Mortgage Group travaille en permanence avec des clients internationaux et vous aide à trouver le bon programme de prêt en fonction de votre situation financière particulière.

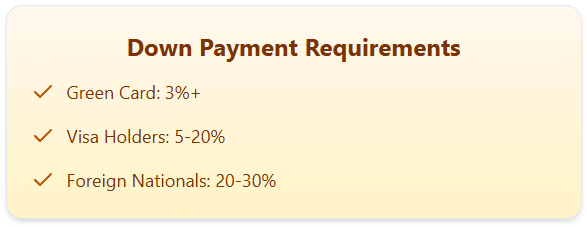

Exigences en matière d'acompte pour les non-citoyens

Le montant de la mise de fonds nécessaire dépend principalement de votre statut de résident et de votre solvabilité. Voyons ce qu'il en est :

- Titulaires d'une carte verte : Vous pouvez bénéficier de programmes de versement d'un acompte peu élevé - même aussi bas que 3% si votre crédit et votre revenu le permettent.

- Détenteurs de visa : En règle générale, vous devrez déposer au moins 5% à 20%.

- Ressortissants étrangers : Prévoyez de déposer 20% à 30%. Certains programmes spécialisés peuvent exiger moins d'argent si vous disposez d'un patrimoine ou d'un revenu important.

Prêt à découvrir à quoi pourrait ressembler votre acompte ? Essayez notre Calculatrice hypothécaire et voyez comment votre budget s'aligne.

Conditions de revenu et d'emploi

Votre capacité à rembourser le prêt est l'une des choses les plus importantes que les prêteurs examinent, et ce, que vous soyez citoyen américain ou non.

Pour les acheteurs non citoyens, la documentation sur les revenus peut varier en fonction du statut de votre visa, de l'endroit où vous travaillez et de l'ancienneté de vos revenus. Mais l'idée de base est la même : vous devez prouver que vous gagnez suffisamment d'argent pour vous permettre d'effectuer le paiement mensuel du prêt hypothécaire.

Voici ce que les prêteurs souhaitent généralement voir :

- Une lettre de vérification d'emploi

- Relevés bancaires indiquant les dépôts

- Si les revenus proviennent d'un pays autre que les États-Unis : documents traduits et preuve de la conversion monétaire.

En 2025, certains programmes facilitent l'accès des personnes à revenus étrangers, en particulier celles qui disposent de réserves importantes ou d'un acompte plus élevé.

Le Doce Mortgage Group travaille avec de nombreux clients qui perçoivent des revenus en dehors des États-Unis. Il peut vous aider à traduire vos documents financiers dans un format accepté par les prêteurs, ce qui peut s'avérer très utile. bénéficier aux acquéreurs d'un logement qui n'ont jamais travaillé aux États-Unis auparavant.

Pouvez-vous obtenir une préapprobation en tant que non-citoyen ?

Oui, et c'est en fait une excellente décision à prendre dès le début du processus.

En obtenant une pré-approbation, un professionnel du crédit hypothécaire examine vos revenus, votre patrimoine, votre visa ou votre statut de résident, ainsi que votre profil de crédit, afin de déterminer le montant de la maison que vous pouvez vous permettre. Cela ne vous bloque pas, mais vous donne un chiffre avec lequel vous pouvez travailler lorsque vous cherchez un logement.

Pour les non-citoyens, l'approbation préalable est utile à deux égards :

- Cela prouve que vous êtes sérieux aux vendeurs et aux agents immobiliers.

- Il détecte les problèmes potentiels à un stade précoceLes documents manquants ou les problèmes de crédit, par exemple.

La procédure est rapide et prend généralement 1 à 2 jours. Une fois que vous êtes pré-approuvé, vous recevrez une lettre que vous pourrez présenter lorsque vous ferez une offre pour un logement.

Si vous êtes prêt à faire le premier pas, remplissez le formulaire suivant Notre portail de candidature pour commencer dès aujourd'hui.

Types de prêts hypothécaires accessibles aux citoyens non américains

Il n'existe pas de prêt hypothécaire unique pour les acheteurs internationaux, mais il y a plus d'options que la plupart des gens ne le pensent. En fonction de votre statut et de vos objectifs, vous pouvez prétendre à.. :

Prêts ITIN

Pour les acheteurs qui n'ont pas de numéro de sécurité sociale mais qui ont un ITIN. Ces prêts sont disponibles dans le cadre de programmes sélectionnés et nécessitent généralement un acompte plus important (souvent 20% ou plus).

Programmes de prêts aux ressortissants étrangers

Ces prêts peuvent ne pas nécessiter de crédit américain, mais exigeront des preuves de revenus et des réserves plus importantes. Les acomptes commencent généralement à 25%, mais les conditions varient en fonction de la situation.

The Doce Mortgage Group propose un grand nombre de ces options et son équipe vous aidera à trouver le prêt qui correspond à votre situation, que vous travailliez aux États-Unis avec un visa ou que vous achetiez à l'étranger.

Vous avez besoin d'aide pour déterminer le type de prêt qui vous convient le mieux ? Obtenir un devis gratuit et un membre de l'équipe vous contactera pour vous présenter les différentes options.

Quels sont les coûts et les frais impliqués ?

L'achat d'une maison ne se limite pas au versement initial. Si vous n'êtes pas citoyen américain et que vous achetez une propriété en Floride, voici les coûts les plus courants auxquels vous devez vous préparer :

- Frais de clôture : Ces frais s'élèvent généralement à 3% à 6% du prix d'achat. Ils comprennent les frais d'évaluation, l'assurance du titre de propriété, les frais juridiques, etc.

- Impôts fonciers : En Floride, le taux effectif moyen de l'impôt foncier est d'environ 0,80% en 2025, bien que cela varie d'un comté à l'autre.

- Assurance hypothécaire privée (PMI) : Si votre mise de fonds est inférieure à 20% et que vous utilisez un prêt conventionnel, vous aurez peut-être besoin d'une PMI, qui ajoute des frais mensuels à votre paiement.

- Dépôts fiduciaires : Les prêteurs exigent souvent que quelques mois de taxes et d'assurance soient payés d'avance à la clôture de la transaction.

- Frais de change : Si vous transférez de l'argent depuis une banque étrangère, attendez-vous à payer des frais de transfert international ou de conversion.

Certains de ces coûts peuvent prendre les acheteurs au dépourvu, surtout si vous n'avez jamais acheté de propriété aux États-Unis auparavant. Le Doce Mortgage Group fournit des estimations de prêt complètes à l'avance afin que vous sachiez à quoi vous attendre avant de vous engager.

Principales erreurs commises par les acheteurs étrangers

Même si vous avez déjà acheté un bien immobilier dans un autre pays, le système hypothécaire américain peut vous sembler peu familier. Voici quelques erreurs que les acheteurs internationaux commettent souvent :

- Attendre trop longtemps pour ouvrir un compte bancaire aux États-Unis

Le fait d'avoir un compte aux États-Unis facilite toutes les démarches, qu'il s'agisse de payer les frais ou de virer votre acompte. C'est aussi un gage de stabilité.

- Ne pas comprendre les restrictions liées aux visas

Certains programmes de prêts ont des règles spécifiques concernant les types de visas éligibles. Il est important de travailler avec un professionnel du crédit hypothécaire qui connaît le système.

- Sauter l'étape de la pré-approbation

Il s'agit là d'un point important. Sans pré-approbation, votre offre d'achat risque de ne pas être prise au sérieux, surtout sur le marché concurrentiel de la Floride.

- Essayer de s'en sortir seul

Acheter à l'étranger ou avec une expérience limitée des États-Unis peut s'avérer complexe. Disposer d'une équipe qui sait comment travailler avec des acheteurs internationaux permet de gagner du temps et de l'argent.

Pour éviter ces erreurs courantes, il faut d'abord travailler avec une société de crédit hypothécaire qui sait à quoi s'en tenir.

Comment le Doce Mortgage Group aide les acheteurs étrangers

Le Doce Mortgage Group a des années d'expérience pour aider les non-citoyens à financer des maisons en Floride. Il offre un soutien personnel et pratique à tous les types d'acheteurs internationaux, qu'ils soient ici avec un visa, qu'ils aient une résidence permanente ou qu'ils achètent à l'étranger.

Voici ce qui les différencie :

- Programmes de prêts personnalisés pour les détenteurs de la carte verte, les détenteurs de visas et les ressortissants étrangers

- Assistance multilingue pour les acheteurs qui préfèrent obtenir de l'aide en espagnol, en portugais ou dans d'autres langues.

- Une communication rapide et transparente pour ne jamais vous laisser dans l'ignorance

- Aide à l'accès à des programmes tels que le Programme HomeZero et autres Programmes d'aide au paiement initial pour réduire vos coûts initiaux

- Des outils utiles comme la calculatrice hypothécaire en ligne pour estimer vos paiements mensuels et voir ce qui est possible pour votre budget.

Que vous achetiez une maison de vacances à Miami ou une maison familiale à Orlando, The Doce Group possède l'expérience nécessaire pour rendre le processus fluide et sans stress.

Un soutien réel aux acheteurs de logements dans le monde

Il n'est pas nécessaire d'être citoyen américain pour acheter une maison en Floride - il suffit d'avoir la bonne équipe pour vous guider. Que vous soyez résident permanent, détenteur d'un visa ou ressortissant étranger, il est possible d'obtenir un prêt hypothécaire en bénéficiant des programmes et du soutien adéquats, ainsi que d'un plan adapté à vos objectifs.

Le Doce Mortgage Group aide les acheteurs du monde entier à trouver leur place en Floride. Qu'il s'agisse d'options de versement d'un acompte peu élevé ou de conseils personnalisés en matière d'hypothèque, leur équipe est là pour vous aider. Vous voulez voir ce que les autres disent ? Jetez un coup d'œil à avis des clients de clients réels qui ont travaillé avec le groupe Doce.

Appelez-nous aujourd'hui au 305-900-2012 pour parler à un expert hypothécaire qui peut vous aider à démarrer votre achat de maison en Floride.

FAQ

Puis-je acheter une maison en Floride sans carte verte ?

Oui, il n'est pas nécessaire d'être citoyen américain ou même résident permanent pour acheter une maison en Floride. Les ressortissants étrangers et les titulaires de visas peuvent acheter une propriété et bénéficier de programmes hypothécaires adaptés à leur situation.

Quelle est la mise de fonds minimale pour un ressortissant étranger ?

La plupart des programmes de prêts aux ressortissants étrangers exigent une acompte minimum de 25% à 30%. Le montant exact dépend de votre crédit, de vos revenus et du bien que vous achetez.

Combien de temps dure la procédure de prêt hypothécaire pour les non-citoyens ?

Le délai est généralement de 30 à 45 jours, comme pour les prêts hypothécaires ordinaires. Si vous achetez à l'étranger ou si vous avez besoin de documents traduits, cela peut prendre un peu plus de temps, mais The Doce Mortgage Group veille à ce que tout se déroule dans les délais.

Puis-je y prétendre si je suis travailleur indépendant ou si je gagne un revenu en dehors des États-Unis ?

Oui. De nombreux acheteurs sont des travailleurs indépendants ou perçoivent des revenus de l'étranger. Il vous suffira de fournir des documents attestant de la stabilité de vos revenus, tels que des documents commerciaux, des relevés bancaires ou des lettres de l'expert-comptable. Le Doce Mortgage Group travaille régulièrement avec ce type d'acheteurs.