Table des matières

- Pouvez-vous acheter une maison multifamiliale à Miami avec un prêt FHA ?

- 2025 FHA Loan Limits in Miami Dade for Two to Four Units (Limites de prêt FHA à Miami Dade pour deux à quatre logements)

- Règles relatives à l'acompte et au crédit pour 2025

- Utiliser les revenus locatifs pour se qualifier en 2025

- Test d'autosuffisance pour les propriétés de trois et quatre unités

- Coût de l'assurance hypothécaire en 2025

- Normes immobilières et évaluation FHA en 2025

- Associer le FHA aux programmes d'aide de la Floride

- Qui bénéficie le plus d'un prêt FHA pour une maison multifamiliale à Miami ?

- Pourquoi les gens veulent-ils vivre à Miami ?

- Quartiers et types de biens à explorer

- Tendances du marché que les acheteurs devraient connaître en 2025

- Questions fréquemment posées sur le programme FHA Multifamily à Miami

- Pourquoi travailler avec The Doce Mortgage Group ?

- Franchir l'étape suivante de l'achat d'un bien multifamilial FHA

Discours d'ouverture

- Le FHA peut financer deux à quatre logements si vous n'en habitez qu'un.

- 2025 Miami Dade limits : jusqu'à quatre prêts unitaires de $1,258,400.

- Les revenus locatifs sont pris en compte à hauteur de 75 %, et les logements de trois ou quatre unités doivent satisfaire aux critères d'autosuffisance.

Pouvez-vous acheter une maison multifamiliale à Miami avec un prêt FHA ?

J'ai travaillé avec de nombreuses personnes qui rêvent de vivre à Miami, et je les comprends. La ville possède de magnifiques plages, du soleil toute l'année, une cuisine extraordinaire, de la musique live, des sports professionnels et des quartiers pleins de caractère. On peut y vivre au cœur de l'action ou trouver une rue plus calme à quelques rues de là.

Et voici la bonne nouvelle : oui, vous pouvez peut utiliser un prêt FHA pour acheter une propriété de deux à quatre logements à Miami, à condition que vous habitiez vous-même dans l'un des logements. Les règles de la FHA stipulent que vous devez emménager dans un délai d'environ 60 jours et prévoir de rester au moins un an. C'est ce qui rend ce prêt idéal pour les acheteurs qui souhaitent faire du "house hacking", c'est-à-dire vivre dans un logement tout en percevant les loyers des autres.

2025 FHA Loan Limits in Miami Dade for Two to Four Units (Limites de prêt FHA à Miami Dade pour deux à quatre logements)

Avant de commencer à chercher un logement, vous devez connaître les plafonds de prêt FHA pour 2025 à Miami-Dade. Elles sont fixées par le HUD et mises à jour chaque année. Cette année, les montants maximums des prêts de base sont les suivants :

- Une unité : $654,350

- Deux unités : $837,700

- Trois unités : $1,012,550

- Quatre unités : $1 258 400

Si vous restez dans ces limites, vous êtes en territoire FHA.

Vous voulez voir comment ces limites se traduisent en paiements hypothécaires réels ? Entrez vos chiffres dans le Calculatrice hypothécaire et voir s'il correspond à votre budget.

Règles relatives à l'acompte et au crédit pour 2025

Les règles relatives au versement d'un acompte pour un prêt FHA n'ont pas beaucoup changé, mais elles ont une grande importance si vous achetez à Miami cette année :

- Si votre cote de crédit est égale ou supérieure à 580, vous ne pouvez verser que 3,5% du prix d'achat.

- Si votre score est compris entre 500 et 579, vous aurez besoin d'un acompte de 10%.

La FHA vous permet également d'utiliser des fonds provenant d'un don pour votre acompte ou vos frais de clôture, à condition que l'argent provienne d'une source approuvée et qu'il soit correctement documenté. Cela peut s'avérer très utile si un membre de votre famille est prêt à vous aider.

Utiliser les revenus locatifs pour se qualifier en 2025

L'un des principaux avantages de l'achat d'une propriété de deux à quatre logements avec le FHA est que vous pouvez utiliser le loyer des autres logements pour vous aider à remplir les conditions requises pour le prêt. Dans la plupart des cas, les prêteurs comptent 75% du loyer des autres logements. Les 25% qu'ils ne prennent pas en compte ne servent qu'à couvrir la possibilité d'inoccupation et de dépenses.

Si les logements sont déjà occupés par des locataires, le prêteur utilisera le loyer indiqué dans les baux. S'ils sont vides, l'évaluateur donnera une estimation du "loyer du marché" en se basant sur des biens similaires dans la région.

Test d'autosuffisance pour les propriétés de trois et quatre unités

Si vous envisagez d'acheter un triplex ou un quadruplex, la FHA impose une règle supplémentaire appelée "test d'autosuffisance". Ne vous laissez pas effrayer par ce nom : il s'agit essentiellement d'une vérification mathématique.

Voici comment cela fonctionne : le loyer net de tous les unités (en appliquant la règle des 75%) doivent être égales ou supérieures à la totalité de votre paiement hypothécaire mensuel. Ce paiement comprend le capital, les intérêts, les taxes foncières, l'assurance habitation et l'assurance hypothécaire FHA.

Supposons que vous trouviez un quadruplex dont le loyer total prévu est de $6 000 par mois. La FHA comptera 75% de ce montant, soit $4 500, comme revenu admissible. Si votre versement hypothécaire s'élève à $4.300, tout va bien. S'il est de $4.600, vous devrez soit réduire le paiement (avec un acompte plus important ou un meilleur taux), soit présenter des loyers plus élevés.

Si vous souhaitez savoir si un bien spécifique peut être accepté, il vous suffit de le saisir dans la rubrique notre portail de candidature. Notre équipe peut analyser les chiffres avant même que vous ne fassiez une offre.

Coût de l'assurance hypothécaire en 2025

Chaque prêt FHA, y compris un prêt FHA pour une maison multifamiliale à Miami, est assorti de deux types d'assurance hypothécaire.

La première est la prime d'assurance hypothécaire initiale. En 2025, elle s'élève toujours à 1,75% du montant de base de votre prêt. Vous pouvez soit la payer à la clôture, soit l'intégrer à votre prêt.

La seconde est la prime annuelle d'assurance hypothécaire (MIP), que vous payez mensuellement dans le cadre de votre prêt hypothécaire. En 2025, elle s'élève à 0,55% du solde de votre prêt chaque année.

Vous voulez voir comment cela affecte votre paiement ? Il vous suffit d'introduire vos chiffres dans le formulaire Calculatrice hypothécaire pour connaître le coût mensuel total avant de commencer à chercher un logement.

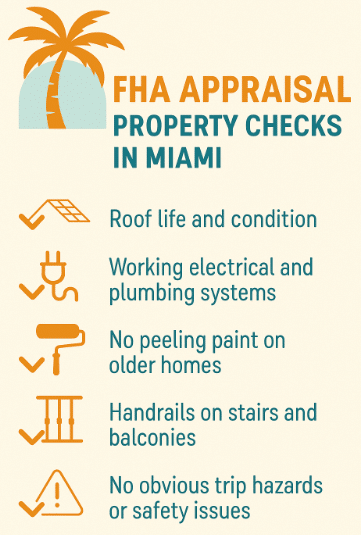

Normes immobilières et évaluation FHA en 2025

Une chose à savoir à propos des prêts FHA est qu'ils sont très exigeants quant à la sécurité et l'habitabilité de la propriété dès le premier jour. C'est là qu'intervient l'évaluation FHA.

À Miami, cela signifie souvent qu'il faut vérifier des éléments tels que :

- Durée de vie et état de la toiture

- Systèmes électriques et de plomberie en état de marche

- Pas de peinture écaillée sur les maisons anciennes

- Mains courantes sur les escaliers et les balcons

- Pas de risques de trébuchement ou de problèmes de sécurité évidents

Le HUD a mis à jour ses règles d'évaluation en juin 2025, en continuant à mettre l'accent sur la santé et la sécurité tout en rationalisant certaines exigences plus anciennes. Vous pouvez consulter la mise à jour ici.

Si vous convoitez un bien immobilier qui nécessite des travaux, ne paniquez pas. Certaines réparations peuvent être effectuées après la clôture de la vente si elles sont gérées par un compte séquestre approuvé. Mais il est préférable de faire appel à l'équipe de Le groupe hypothécaire Doce réviser l'annonce dès le début. Il suffit de l'envoyer par Notre portail de candidatureet nous vous indiquerons si le bien est susceptible de satisfaire aux normes de la FHA.

Associer le FHA aux programmes d'aide de la Floride

Si vous achetez une propriété familiale à Miami, le versement d'un acompte peut s'avérer être un obstacle majeur. C'est là que l'offre de The Doce Mortgage Group Programme HomeZero intervient. Le programme HomeZero vous offre un deuxième prêt pour couvrir votre acompte et la plupart de vos frais de clôture - soit 3,5% ou 5% du prix d'achat total, en fonction de vos besoins et de vos qualifications, ce qui vous permet d'accéder à votre propriété avec peu ou pas d'argent au départ. Cela vous permet également de conserver vos économies pour les rénovations, les frais de déménagement ou simplement pour vous constituer un coussin financier. C'est particulièrement utile sur un marché comme celui de Miami, où la concurrence pour les logements collectifs est forte et où les réserves d'argent vous donnent un avantage.

Pour 2025, les lignes directrices du programme incluent certaines limites de revenus et de prix d'achat, il est donc essentiel d'obtenir une pré-approbation dès le début. Il est donc essentiel d'obtenir une pré-approbation au plus tôt, ce qui vous permettra de vous assurer de votre éligibilité avant de commencer à faire des offres.

Si vous souhaitez savoir si vous êtes éligible, commencez à poser votre candidature par l'intermédiaire de Notre portail de candidature. L'équipe peut examiner vos détails, confirmer votre éligibilité et vous montrer exactement comment HomeZero peut fonctionner pour votre achat de logements collectifs FHA.

Qui bénéficie le plus d'un prêt FHA pour une maison multifamiliale à Miami ?

Un prêt FHA pour un logement collectif à Miami peut convenir à un grand nombre d'acheteurs, mais il est particulièrement utile pour.. :

- Acheteurs d'un premier logement qui souhaitent entrer sur le marché sans avoir à verser un acompte important peuvent bénéficier de la faible exigence de la FHA (3,5%) lorsque leur cote de crédit est supérieure ou égale à 580. Cela permet d'acheter plus tôt au lieu d'attendre des années pour économiser 20%.

- Les acheteurs qui ont un bon crédit, mais pas parfait, trouvent souvent les prêts FHA plus flexibles que les options conventionnelles. Avec un score de 580+, vous pouvez bénéficier de taux compétitifs et de mensualités fixes prévisibles. Cette stabilité facilite l'établissement d'un budget et vous donne le temps d'améliorer votre crédit tout en augmentant la valeur de votre propriété à Miami.

- Les pirates de l'air qui prévoient d'habiter un logement et de louer les autres peuvent compenser une grande partie de leur hypothèque par des revenus locatifs. La FHA vous permet de prendre en compte un pourcentage de ce loyer pour remplir les conditions requises, ce qui facilite l'acquisition d'un bien immobilier multifamilial. Cette approche permet de constituer des fonds propres tout en réduisant les frais de logement mensuels.

Si vous faites partie de l'un de ces groupes, cela vaut la peine de faire des calculs dans la calculatrice de prêt hypothécaire pour voir dans quelle mesure le prêt peut être abordable.

Pourquoi les gens veulent-ils vivre à Miami ?

Au-delà des détails du prêt, Miami elle-même joue un rôle important dans la décision. Les gens choisissent de s'y installer pour son climat ensoleillé, ses plages magnifiques et ses activités de plein air tout au long de l'année. La gastronomie de la ville regorge de saveurs du monde entier et il y a toujours un festival, un concert ou un événement sportif à ne pas manquer.

Miami est également un centre important pour le commerce, le tourisme et les affaires internationales, ce qui signifie que le marché de l'emploi y est très dynamique. L'aéroport international de Miami et le port de croisière facilitent les déplacements, et la variété des quartiers vous permet de trouver un endroit qui correspond à votre style, qu'il s'agisse d'une tour d'habitation au centre-ville ou d'une rue tranquille à Little Havana.

Si l'idée de combiner un style de vie à Miami avec un revenu locatif vous semble attrayante, commencez par obtenir un devis gratuit pour voir quel type de prêt FHA multifamilial vous pourriez obtenir.

Quartiers et types de biens à explorer

Si vous êtes à la recherche d'une propriété de deux à quatre logements à Miami, certains quartiers ont tendance à avoir plus d'offres compatibles avec un prêt FHA pour une maison multifamiliale à Miami. Des zones comme Little Havana, Allapattah et certaines parties de Miami Beach ont souvent des duplex, des triplex et des quadruplex sur le marché. Ces endroits offrent une forte demande locative et vous placent à proximité des principales attractions de la ville.

Lorsque vous comparez des biens immobiliers, ne vous contentez pas de regarder le prix. Faites attention à l'état de l'immeuble, à la possibilité de s'y rendre à pied, aux zones scolaires et à l'accès aux transports publics.

Tendances du marché que les acheteurs devraient connaître en 2025

En 2025, le petit marché multifamilial de Miami reste compétitif. L'inventaire est serré, et les propriétés en bon état et à bon prix ne durent pas longtemps. Selon les données récentes du marché locatif local, les loyers moyens pour les immeubles de deux à quatre logements à Miami ont augmenté au cours de l'année dernière, et les taux d'inoccupation restent faibles. C'est une bonne chose pour les acheteurs qui prévoient d'utiliser les revenus locatifs pour se qualifier pour un prêt FHA pour une maison multifamiliale à Miami.

Les prix de l'immobilier continuent d'augmenter, bien qu'à un rythme plus lent que les années précédentes. N'oubliez pas de prévoir dans votre budget des frais d'assurance immobilière plus élevés en Floride et de prendre en compte les taxes foncières de Miami-Dade, qui peuvent varier en fonction du quartier et des éventuelles exonérations auxquelles vous avez droit.

Vous pouvez estimer le montant total de votre paiement, y compris les taxes, l'assurance et l'assurance hypothécaire FHA, en entrant vos coordonnées dans notre formulaire de demande de prêt hypothécaire. Calculatrice hypothécaire.

Questions fréquemment posées sur le programme FHA Multifamily à Miami

Voici quelques-unes des questions les plus fréquemment posées par les acheteurs sur l'utilisation d'un prêt FHA pour l'achat d'un logement collectif à Miami :

- Puis-je acheter un immeuble collectif avec FHA si je suis déjà propriétaire d'un autre bien immobilier ? Oui, vous pouvez, mais les règles de la FHA exigent que le nouvel achat soit votre résidence principale. Cela signifie que vous devez habiter l'un des logements à temps plein. Le prêteur vérifiera votre intention d'occuper le logement au cours de la procédure d'approbation.

- Combien de temps dois-je vivre sur place ? La FHA s'attend à ce que vous restiez dans la propriété pendant au moins 12 mois après la clôture, mais ce n'est pas obligatoire. Cette règle a pour but d'empêcher les acheteurs d'utiliser les prêts FHA pour des biens d'investissement. Après la première année, vous pouvez déménager et conserver le bien comme bien locatif si vous le souhaitez.

- Puis-je utiliser Airbnb ou des locations à court terme ? La FHA exige généralement des contrats de location d'une durée d'au moins 30 jours. Les séjours à court terme de moins d'un mois ne sont généralement pas conformes aux directives, car la FHA considère les locations de moins de 30 jours comme une utilisation transitoire. Si vous envisagez de recourir à Airbnb ou à d'autres plateformes similaires, consultez le site suivant Alex Doce d'abord pour confirmer qu'il répond aux exigences de la FHA en matière d'occupation et de location en 2025.

- Quelles sont les réparations qui peuvent être financées ? Les réparations liées à la santé et à la sécurité, comme la réparation d'un toit qui fuit ou la mise à jour d'une installation électrique dangereuse, peuvent parfois être intégrées au prêt par le biais du programme FHA 203(k). Cette option, qui figure sur le site Internet de la Tous nos types de prêts vous permet d'acheter et de rénover avec un seul prêt hypothécaire.

- Puis-je utiliser des fonds de donation ? Oui, la FHA autorise les dons d'argent pour le versement initial et les frais de clôture, à condition qu'ils proviennent d'une source approuvée, comme un membre de la famille ou un employeur. Les fonds doivent être documentés par une lettre de don et des relevés bancaires afin de prouver qu'il s'agit bien d'un don et non d'un prêt.

Si vous avez d'autres questions, n'hésitez pas à nous appeler aujourd'hui au 305-900-2012.

Pourquoi travailler avec The Doce Mortgage Group ?

L'achat d'une propriété multifamiliale à Miami est une décision importante, et le fait d'avoir un prêteur expérimenté à vos côtés fait toute la différence. Les Groupe hypothécaire Doce comprend à la fois les directives de la FHA et le marché de Miami, ce qui signifie qu'il peut vous aider à éviter les surprises au cours du processus.

Nous aidons les acheteurs à obtenir le financement adéquat depuis des années, et nos clients nous ont fait part de leur satisfaction. des centaines de commentaires positifs!

Franchir l'étape suivante de l'achat d'un bien multifamilial FHA

Vivre à Miami tout en louant vos logements supplémentaires peut vous aider à couvrir votre hypothèque et à augmenter votre capital en même temps. Avec le bon bien immobilier et un prêt FHA 2025 pour une maison multifamiliale à Miami, vous pouvez profiter du style de vie que Miami a à offrir, tout en générant un revenu locatif régulier et fiable.

Appelez aujourd'hui au 305-900-2012 pour commencer votre pré-approbation, ou Obtenir un devis gratuit en ligne afin d'être prêt à agir rapidement lorsque la propriété idéale sera sur le marché.