Table des matières

- Pourquoi travailler avec un courtier en hypothèques à Boca Raton en 2025 ?

- Comment se préparer avant le premier appel stratégique ?

- Quels sont les documents demandés par votre courtier et pourquoi sont-ils importants ?

- Comment comparer les devis de la bonne manière à Boca Raton ?

- Quels sont les programmes qui conviennent actuellement aux propriétés de Boca Raton ?

- Comment remporter des offres avec l'aide de votre courtier ?

- Quel est le délai entre la demande et la clôture à Boca Raton ?

- Pouvez-vous utiliser l'aide au paiement initial à Boca Raton sans ralentir le dossier ?

- Comment l'assurance en Floride affecte-t-elle votre approbation et votre paiement ?

- Que devez-vous savoir sur les taxes, les associations de propriétaires et les coûts mensuels réels ?

- Comment un courtier en hypothèques à Boca Raton peut-il vous aider à refinancer en 2025 ?

- Quels sont les quartiers de Boca Raton qui devraient être sur votre radar pendant que vous faites vos courses ?

- Pourquoi les gens choisissent-ils Boca Raton pour leur valeur à long terme et leur style de vie ?

- FAQ

- Comment le Doce Mortgage Group vous guide du début à la fin

Top 3 des plats à emporter

- Faites appel à un courtier en hypothèques à Boca Raton pour modéliser avec précision les taxes, l'assurance et l'association des propriétaires.

- L'examen en amont de la copropriété permet d'éviter les retards et de protéger l'approbation.

- Alignez le calendrier des fermetures et les crédits sur les dates des contrats pour des offres plus solides.

L'achat d'une maison à Boca Raton peut parfois sembler compliqué et accablant. Le bon courtier en prêts hypothécaires à Boca Raton transforme les tâches éparses en un plan précis qui correspond à la façon dont cette ville fonctionne réellement. Ce guide vous montre comment aligner les objectifs, le budget et les délais contractuels sur les normes locales, puis comment faire en sorte que les documents et les conditions soient respectés pour que vous puissiez conclure rapidement.

Vous profiterez des connaissances de votre quartier sur les copropriétés, la surveillance des associations de propriétaires, les assurances et les impôts. Vous verrez également comment comparer correctement les devis, bloquer au bon moment et négocier les crédits en toute confiance. À la fin, vous saurez exactement comment travailler avec un courtier en hypothèques à Boca Raton, du premier appel au financement.

Pourquoi travailler avec un courtier en hypothèques à Boca Raton en 2025 ?

↑ Retour au sommaire

Un courtier en prêts hypothécaires à Boca Raton exerce un effet de levier là où cela compte. La gestion des copropriétés est plus stricte en 2025, c'est pourquoi votre courtier demande des questionnaires, des budgets et des certificats d'assurance à l'avance. Cela permet d'aligner le dossier sur les règles de l'immeuble et d'éviter les détours de dernière minute.

L'exactitude des paiements est tout aussi importante. Votre courtier modélise les taxes réelles, les cotisations à l'association des propriétaires et les assurances, y compris les crédits pour le vent et les inondations. Vous obtenez un paiement cible qui passe encore la souscription et une fourchette de prix qui reflète les réalités de Boca.

La stratégie d'offre est le troisième avantage. Votre courtier en hypothèques à Boca Raton se synchronise avec votre agent avant que vous n'écriviez. La pré-approbation met en évidence la diligence de l'association et de l'assurance, ce qui fait que vos termes sont lus comme stables et rapides. Dans la compétition près de Mizner Park ou le long de la plage, cette impression peut être gagnante.

Vous voulez tester les chiffres mensuels avant de partir en tournée :

Calculatrice hypothécaire

Comment se préparer avant le premier appel stratégique ?

↑ Retour au sommaire

Commencez par fixer un plafond de paiement, et non un prix approximatif. Indiquez le montant mensuel que vous souhaitez pour la première année. Votre courtier en prêts hypothécaires à Boca Raton traduira ce chiffre en prix en utilisant les taxes actuelles, les cotisations à l'association des propriétaires et les assurances pour les quartiers que vous visez.

Clarifier l'utilisation. L'usage principal, la résidence secondaire et l'investissement donnent lieu à des règles et à des objectifs de réserve différents. Si vous prévoyez des revenus locatifs pour un appartement, votre courtier vérifiera si l'association et la souscription permettent effectivement de les comptabiliser.

Normaliser le flux de documents dans un seul dossier :

- Deux années de W2 ou 1099

- Trente jours de bulletins de salaire si vous êtes salarié

- Deux mois de relevés bancaires ou de courtage pour tous les fonds liés à la clôture ou aux réserves

- Si vous êtes travailleur indépendant, deux années de déclarations personnelles et professionnelles, plus un simple résumé depuis le début de l'année.

- Si vous êtes retraité, lettres d'attribution actuelles de la sécurité sociale ou de la pension

- Si vous êtes propriétaire de biens locatifs, de baux et d'une liste de biens immobiliers

Faites part de votre tolérance au risque. Dites à votre courtier en prêts hypothécaires de Boca Raton ce que vous pensez des écarts d'évaluation, des crédits d'inspection et des délais. La structure découle de ces préférences.

Quels sont les documents demandés par votre courtier et pourquoi sont-ils importants ?

↑ Retour au sommaire

Les souscripteurs veulent des revenus stables, des actifs sourcés et un profil immobilier solide. Votre courtier en prêts hypothécaires à Boca Raton prépare le dossier de manière à ce que le souscripteur puisse dire oui sans avoir à répondre à des questions supplémentaires.

Vérification des revenus :

- Les acheteurs de W2 partagent deux années de W2 et des talons de chèque de paye récents.

- Les acheteurs qui exercent une activité indépendante transmettent deux années de déclarations personnelles et professionnelles, ainsi qu'un résumé de l'année écoulée.

- Les retraités partagent les lettres d'attribution et l'historique des distributions

- Les investisseurs partagent les baux et un calendrier simple des biens immobiliers

Les actifs confirment les liquidités à clôturer et les réserves. Prévoyez deux mois de relevés pour tous les comptes utilisés. Si un don familial fait partie du plan, votre courtier en hypothèques à Boca Raton préparera une lettre de don en bonne et due forme et montrera le chemin du transfert. Les prix pratiqués à Boca Raton nécessitent souvent plusieurs mois de réserves. Votre courtier fixera cet objectif dès le début.

Les questions relatives à la propriété et aux associations constituent la particularité locale :

- Budget de l'association de l'année en cours et preuve des réserves

- Certificat d'assurance principal

- Un questionnaire sur les copropriétés dûment rempli

- Détails sur les éventuelles cotisations spéciales de 2025

- Délai de forclusion, le cas échéant

Prêt à démarrer votre dossier et à obtenir une forte pré-approbation

Notre portail de candidature

Comment comparer les devis de la bonne manière à Boca Raton ?

↑ Retour au sommaire

Mettez tous les devis sur une même feuille. Demandez à votre courtier en hypothèques de Boca Raton de vous montrer le taux, les points, tout crédit, les taxes projetées, l'assurance, les frais de copropriété et les paiements anticipés côte à côte. Vous verrez le coût mensuel réel et le montant réel de l'argent nécessaire à la conclusion de l'opération, sans avoir à faire de suppositions.

Demandez à votre courtier de modéliser les rachats. Un rachat temporaire réduit le paiement au cours des premières années. Un rachat permanent modifie le paiement pendant toute la durée du prêt. Votre courtier en prêts hypothécaires à Boca Raton calculera le seuil de rentabilité et le comparera à la période de détention prévue.

Le calendrier de l'écluse doit correspondre à celui de votre contrat et à toutes les étapes de l'association. S'il est possible d'obtenir une prolongation, votre courtier vous expliquera les règles et les coûts en termes simples. L'objectif est d'éviter les prolongations qui entraînent des frais supplémentaires.

Vous souhaitez une comparaison propre à votre scénario

Obtenir un devis gratuit

Quels sont les programmes qui conviennent actuellement aux propriétés de Boca Raton ?

↑ Retour au sommaire

Un courtier en prêts hypothécaires à Boca Raton doit faire correspondre le type de propriété, l'occupation et la santé du bâtiment aux structures qui seront effectivement conclues. Sélectionnez deux ou trois pistes, puis comparez les paiements, le délai de clôture et la documentation.

Conventionnel Pour résidence principale, secondaire et investissement

De nombreuses maisons unifamiliales et maisons en rangée y trouvent leur place. Il en va de même pour de nombreux appartements si l'immeuble passe l'examen. Un courtier en hypothèques à Boca Raton le fera :

- Confirmer l'éligibilité du condo avant d'écrire

- Cibler les niveaux de tarification avec un ratio dette/revenu faible et des réserves adéquates

- Vérifier les règles de location pour une résidence secondaire ou un investissement

Stratégie de révision des condominiums

La gouvernance des bâtiments est le moteur de l'approbation. Votre courtier.. :

- Commander le bon questionnaire sur les copropriétés

- Retirer le budget, la preuve de l'existence de réserves et le certificat d'assurance de base

- Renseignez-vous sur les évaluations spéciales et les ratios d'occupation par le propriétaire

- Pivoter vers une voie non standard si le bâtiment n'est pas à la hauteur, puis expliquer l'impact sur le taux, l'acompte et la réserve.

FHA et VA : leur place

Ils peuvent ouvrir des portes lorsque le crédit ou le ratio d'endettement ont besoin d'être améliorés :

- Le FHA s'applique aux condominiums éligibles et aux maisons individuelles.

- La VA se distingue pour les acheteurs qualifiés et exige la vérification de l'état des bâtiments pour les appartements en copropriété

- Un courtier en prêts hypothécaires à Boca Raton vérifiera l'éligibilité dès le premier jour afin d'éviter de courir après la mauvaise unité.

Le Jumbo est courant à Boca

À l'est de Federal et dans de nombreuses communautés fermées, les prix grimpent.

- Les réserves devraient être plus importantes et la documentation sur les revenus plus stricte

- Le jumbo de la copropriété nécessite des données solides sur l'association et l'assurance

- Votre courtier en hypothèques à Boca Raton ne donnera pas son feu vert à un contrat tant que le dossier de construction n'aura pas l'air solide.

Fixe ou réglable

Choisir en fonction de la période d'attente et de la stabilité du budget.

- Le taux fixe favorise les longues durées de détention et les immeubles dont les cotisations sont plus élevées ou dont l'assurance augmente.

- La haute qualité ajustable peut s'adapter aux résidences secondaires ou aux séjours de courte durée si la période initiale couvre votre plan.

- Votre courtier effectuera une simulation de crise lors du premier plafond d'ajustement afin que vous puissiez évaluer le risque réel.

Crédits et rachats

Les contrats à Boca comprennent souvent des crédits.

- Appliquer les crédits aux frais de clôture ou à un rachat permanent

- Envisager un rachat temporaire si les flux de trésorerie de la première et de la deuxième année sont importants.

- Un courtier en hypothèques à Boca Raton calculera le seuil de rentabilité et l'alignera sur votre attente.

Travailleur indépendant et revenus superposés

Les profils complexes sont normaux ici.

- Rapprocher les résultats de l'entreprise avec ceux de l'année en cours

- Continuité des documents pour les distributions, les pensions ou les RSU

- Présenter un calendrier de location propre afin que l'impact net sur la dette par rapport au revenu soit évident.

Assurance et fiscalité : le point sur la réalité

Ne choisissez jamais une structure de manière isolée.

- Synchroniser les devis relatifs aux vents et aux inondations avec l'âge de la toiture, les volets, les vitrages à impact et l'élévation.

- Calculer les taxes du comté de Palm Beach en fonction du nombre de nouveaux acheteurs, et non du nombre de personnes ayant acquis un bien immobilier l'année dernière

- Votre courtier en prêts hypothécaires à Boca Raton tiendra compte de ces données pour le paiement et la qualification.

Résultat final

Demandez à votre courtier en prêts hypothécaires de Boca Raton une liste classée qui lie le choix du programme à l'état du bâtiment, au paiement, à la trésorerie à la clôture et à l'effort de documentation. Lorsque le marché change, un pivot préétabli maintient votre calendrier intact et votre pouvoir de négociation fort.

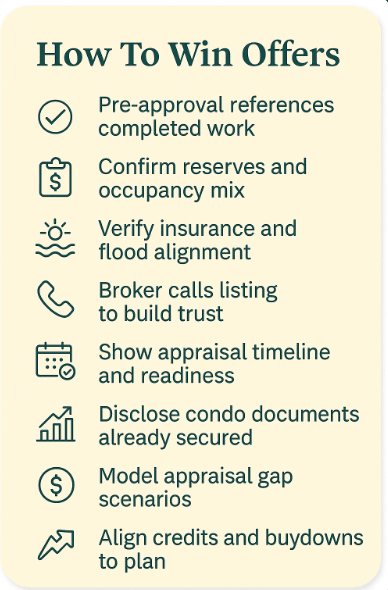

Comment remporter des offres avec l'aide de votre courtier ?

↑ Retour au sommaire

Vous voulez que votre offre paraisse sûre et rapide. C'est là que votre courtier en hypothèques à Boca Raton fait partie de la présentation. Demandez une approbation préalable qui mentionne le travail déjà effectué. Il peut s'agir d'une confirmation des réserves de l'association, du taux d'occupation des propriétaires et de l'alignement des assurances. Les agents immobiliers voient moins d'inconnues et examinent votre contrat de plus près.

Demandez à votre courtier de s'entretenir avec le vendeur après l'envoi du dossier. Un bref appel soulignant la solidité du dossier, l'état des documents et le calendrier de l'évaluation permet d'instaurer un climat de confiance. Si vous envisagez d'acheter un appartement, votre courtier en prêts hypothécaires à Boca Raton peut noter les éléments de l'association qui sont déjà en place. Cela signifie que le chemin vers la conclusion du contrat est dégagé.

Faites appel à votre courtier pour obtenir des conditions adaptées au bien. Si les données comparatives suggèrent une évaluation serrée, demandez un scénario écrit qui montre ce qui se passe si la valeur est légèrement inférieure. Le courtier peut expliquer des options telles que l'ajustement des crédits ou le changement de la structure de rachat. Vous arrivez avec un plan, ce qui donne à votre offre un caractère durable.

Quel est le délai entre la demande et la clôture à Boca Raton ?

↑ Retour au sommaire

Les délais varient en fonction du bâtiment et de la saison, mais le déroulement reste le même. Votre courtier en hypothèques à Boca Raton doit faire le point sur chaque étape et envoyer des mises à jour qui clarifient ce qui est fait et ce qui est à venir.

Rythme typique auquel vous pouvez vous attendre :

- Du premier au troisième jour, les informations sont communiquées, les documents relatifs aux revenus et aux actifs sont examinés, une évaluation est demandée le cas échéant.

- Première semaine : demande de dossier d'association, questionnaire sur la copropriété et certificats d'assurance. Décision de souscription, conditions attribuées, devis d'assurance finalisés.

- Deuxième semaine, l'évaluation a été effectuée, les réponses des associations ont été renvoyées et les conditions clés ont été validées.

- Troisième semaine, approbation finale, chiffres de clôture équilibrés, autorisation de clôture délivrée

Demandez à votre courtier un calendrier écrit le jour de votre demande. Si une étape échoue, votre courtier en prêts hypothécaires à Boca Raton doit proposer une action de recouvrement le jour même.

Pouvez-vous utiliser l'aide au paiement initial à Boca Raton sans ralentir le dossier ?

↑ Retour au sommaire

C'est possible, si vous vous coordonnez à l'avance. Dites à votre courtier en prêts hypothécaires de Boca Raton que vous souhaitez bénéficier d'une assistance avant de faire vos achats. Le courtier vérifiera l'éligibilité et fera correspondre les délais aux horloges des contrats, en particulier pour les condominiums où les approbations de l'association ajoutent des tâches.

Utilisez-les avec les conseils de votre courtier :

- Confirmez que le bien que vous visez et vos revenus correspondent au programme choisi

- Alignez la souscription de l'assistance sur votre approbation principale afin que les deux décisions soient prises en même temps.

- Espace calendaire intégré pour toute étape de formation ou de documentation

Explorez les options possibles avec l'aide de votre courtier afin de ne pas perdre de temps. Programmes d'aide au paiement initial s'associent également très bien avec la voie de la mise de fonds zéro de The Doce Mortgage Group lorsque vous remplissez les conditions requises et que le bien immobilier le permet. Examinez les détails avec votre courtier ici. The Doce Mortgage Group Programme HomeZero

Comment l'assurance en Floride affecte-t-elle votre approbation et votre paiement ?

↑ Retour au sommaire

L'assurance peut faire varier le rapport entre vos dettes et vos revenus plus que vous ne le pensez. Demandez à votre courtier en prêts hypothécaires de Boca Raton de modéliser les primes le jour même où vous demandez des devis. Pour les maisons individuelles, le courtier vérifiera l'âge du toit, la protection de l'ouverture et les crédits de vent, puis il inscrira la prime probable dans votre feuille de calcul. Pour les appartements en copropriété, le courtier confirmera ce que couvre la police principale et ce que doit couvrir la police de l'appartement, puis il établira le prix des deux polices.

Les inondations font l'objet d'un examen distinct. Si vous êtes à l'est de Federal ou à proximité de cours d'eau, demandez au courtier de vérifier la zone inondable et demandez un certificat d'élévation s'il est disponible. Votre courtier en prêts hypothécaires à Boca Raton élaborera des alternatives avec différentes franchises et limites de couverture afin que vous compreniez les compromis avant de verrouiller.

Que devez-vous savoir sur les taxes, les associations de propriétaires et les coûts mensuels réels ?

↑ Retour au sommaire

Ne vous fiez jamais à la facture d'impôts actuelle du vendeur. Demandez à votre courtier en hypothèques de Boca Raton de calculer les impôts pour la première année au prix du contrat et d'expliquer comment la propriété et la transférabilité peuvent aider plus tard. Pour les communautés avec une association principale ou un club, demandez au courtier d'ajouter ces cotisations au modèle mensuel afin que votre dette par rapport au revenu reste exacte.

Asseyez-vous avec votre courtier et construisez le mensuel complet :

- Capital et intérêts de l'offre choisie

- Taxes foncières du nouvel acquéreur basées sur le prix de l'offre

- Assurance habitation et inondation le cas échéant

- Cotisations à l'association des propriétaires (HOA) et toute autre cotisation à un club ou à un club de loisirs

- Une réserve pour les projets lorsqu'un bâtiment fait l'objet d'évaluations actives ou en cours.

Comment un courtier en hypothèques à Boca Raton peut-il vous aider à refinancer en 2025 ?

↑ Retour au sommaire

Un bon courtier reste vigilant après la conclusion du contrat. Demandez des vérifications périodiques des fonds propres et des objectifs de paiement par écrit. Votre courtier en prêts hypothécaires à Boca Raton peut vérifier si un refinancement permet de réduire le paiement, de raccourcir la durée ou de financer des améliorations avec un risque acceptable. Si vous prévoyez une fenêtre de taux future, le courtier peut préparer un dossier avec de nouvelles comparaisons, des revenus actualisés et des devis d'assurance actuels. Lorsque la fenêtre s'ouvre, vous êtes prêt.

Quels sont les quartiers de Boca Raton qui devraient être sur votre radar pendant que vous faites vos courses ?

↑ Retour au sommaire

Utilisez votre courtier pour repérer les tendances. L'objectif n'est pas de choisir le quartier à votre place, mais d'aligner la stratégie d'approbation sur la façon dont les prix et les règles de l'association fonctionnent dans chaque zone.

- East Boca, proche de Mizner Park et de la plage, possède un grand nombre de condos avec des avis d'association détaillés.

- Central Boca se caractérise par des communautés fermées et des zones scolaires solides, avec des options de maisons individuelles et de maisons en rangée qui peuvent être vendues rapidement.

- West Boca propose des constructions et des parcs plus récents, souvent avec des surfaces plus importantes et des aménagements prévus.

- Les country clubs et les communautés de plus de 55 ans incluent des structures de cotisation et des étapes d'approbation que votre courtier en prêts hypothécaires à Boca Raton intégrera dans les modèles de paiement.

Pourquoi les gens choisissent-ils Boca Raton pour leur valeur à long terme et leur style de vie ?

↑ Retour au sommaire

La qualité de vie soutient la demande, ce qui favorise la revente. Les plages, les parcs, le golf et les lieux culturels remplissent les agendas. Les centres commerciaux et les restaurants facilitent la vie quotidienne. Les universités et les soins de santé ajoutent de la stabilité. Votre courtier hypothécaire à Boca Raton se soucie de ces facteurs parce qu'ils influencent les comparaisons d'évaluation, la durée du marché et la confiance que vous ressentez à l'idée de devenir propriétaire à long terme.

FAQ

↑ Retour au sommaire

Comment choisir le bon courtier en hypothèques à Boca Raton pour mes objectifs ?

Choisissez-en un qui travaille chaque semaine sur les appartements et les maisons individuelles de Boca. Demandez-lui de vous présenter des transactions récentes correspondant à votre fourchette de prix et à votre type de propriété. Demandez un exemple d'approbation préalable et une feuille de calcul de devis côte à côte. Confirmez qu'il coordonne les documents de l'association des propriétaires et les devis d'assurance. Assurez-vous que vous recevrez des mises à jour par texto et par courriel selon un calendrier établi.

Que dois-je apporter à la première réunion pour éviter les retards ?

Apportez deux années de W2 ou 1099, trente jours de fiches de paie si vous êtes salarié, deux mois de relevés bancaires ou de courtage, une pièce d'identité avec photo et toutes les lettres de récompense si vous êtes retraité. Si vous êtes travailleur indépendant, ajoutez deux années de déclarations personnelles et professionnelles, ainsi qu'un simple état des résultats de l'année en cours. Si vous êtes propriétaire d'un logement locatif, apportez les baux. Indiquez la fourchette de prix que vous visez et les quartiers que vous préférez.

À quelle fréquence recevrai-je des mises à jour et quelle est la cadence typique de l'état d'avancement ?

Il faut s'attendre à un appel de démarrage le premier jour, puis à des notes d'étape. Envoi des déclarations et examen des documents. L'évaluation est commandée. Demande de dossier d'association. Approbation initiale assortie de conditions. Réception de l'évaluation. Approbation finale et autorisation de conclure. Demandez à être contacté chaque semaine, même si rien ne change, afin de toujours savoir où vous en êtes.

Un courtier en hypothèques à Boca Raton peut-il gérer de bout en bout les examens de copropriété et les documents de l'association des propriétaires ?

Oui. Votre courtier doit demander le questionnaire du condo, le budget actuel, la preuve des réserves, le certificat d'assurance principal et des détails sur les évaluations spéciales. Il doit suivre les délais de préclusion si nécessaire et confirmer les taux d'occupation des propriétaires. Vous approuvez l'approche et il s'occupe de la paperasserie.

Quand dois-je bloquer mon compte et comment mon courtier va-t-il le faire coïncider avec les dates de mon contrat ?

Verrouillez après la période d'inspection et une fois que les documents de l'association sont prêts. Faites coïncider la durée du blocage avec l'heure la plus récente du contrat, comme l'examen de la copropriété et la livraison de l'évaluation. Si une hypothèque flottante est disponible et correspond à votre plan, votre courtier en fixera le prix et vous expliquera les règles en termes simples afin que vous puissiez prendre une décision rapidement.

Comment le Doce Mortgage Group vous guide du début à la fin

↑ Retour au sommaire

Je me concentre sur la clarté, la rapidité et la précision locale. Lorsque vous travaillez avec The Doce Mortgage Group, vous obtenez un courtier hypothécaire à Boca Raton qui construit votre approbation autour des règles de construction, des réalités de l'assurance, et des impôts réels afin que votre offre soit forte et que votre clôture ait lieu à temps. Nous maintenons une cadence régulière, nous collectons les éléments de l'association au plus tôt et nous présentons les devis dans une seule vue d'ensemble. Vous pouvez également lisez ce que disent nos clients sur notre service pour voir comment nous travaillons dans les transactions réelles.

Appelez-nous aujourd'hui au 305-900-2012 pour définir votre stratégie, comparer les chemins et avancer en toute confiance.