L'acquisto di una casa per la prima volta in Florida è un traguardo emozionante che ogni giovane coppia sogna di raggiungere. Ma per molti, trovare un anticipo è una sfida seria che spesso impedisce loro di realizzare i propri sogni. La buona notizia è che esiste un'opzione interessante, di cui forse non avete mai sentito parlare, che può permettervi di ottenere un mutuo per la casa con un anticipo minimo o nullo.

Si chiama mutuo senza anticipoe può aiutarvi a realizzare i vostri sogni di proprietà di una casa.

Che cos'è e come si può ottenere? Non c'è da preoccuparsi. Abbiamo pensato a tutto per voi e vi mostreremo esattamente cosa dovete fare in 3 semplici passi.

Fase 1: conoscere i fatti sui mutui senza anticipo in Florida

La prima cosa di cui avete bisogno è una conoscenza di base. Non è necessario essere degli esperti, ma più cose si sanno, più si può essere sicuri di prendere la decisione giusta per la propria situazione specifica.

Ecco alcune delle domande più comuni sui mutui senza anticipo in Florida:

Che cos'è?

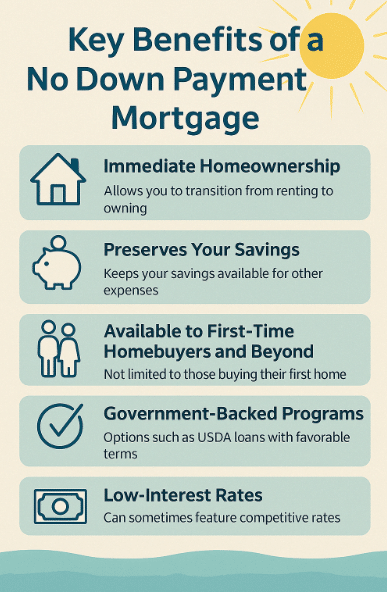

In parole povere, un mutuo senza anticipo è un prestito che consente di acquistare una casa senza richiedere un pagamento anticipato. Ciò significa che è possibile finanziare il 100% del prezzo di acquisto della casa, il che lo rende un'opzione interessante per le persone con risparmi limitati. In genere, questi prestiti sono sostenuti da programmi governativi come i prestiti VA o USDA. Questa opzione è ideale per chi acquista una casa per la prima volta o per coloro che non dispongono di risparmi significativi, in quanto li aiuta ad assicurarsi la proprietà di una casa in tempi brevi. L'assenza di un anticipo rende più facile permettersi una casa senza intaccare i risparmi.

Chi può ottenere un mutuo senza anticipo in Florida?

L'ammissibilità a un mutuo senza anticipo in Florida dipende dal programma di prestito specifico. Ad esempio, Prestiti USDA sono disponibili per le aree rurali e Prestiti VA sono riservati esclusivamente ai veterani o ai militari attivi. I requisiti generali possono includere un buon punteggio di credito, la prova di un reddito stabile e la capacità di rimborsare il prestito. Gli acquirenti che si affacciano per la prima volta su un'abitazione hanno spesso la priorità, ma anche gli acquirenti abituali possono qualificarsi a determinate condizioni.

Posso ottenere un mutuo senza anticipo con un cattivo credito?

Prestiti FHA sono perfetti per le persone con un punteggio FICO fino a 580. Ciò consente a un gruppo più ampio di acquirenti di qualificarsi per un mutuo, compresi gli acquirenti che si affacciano per la prima volta sul mercato e coloro che possono avere un credito non perfetto. Anche se un buon credito può migliorare le possibilità di approvazione, alcuni programmi di prestito senza anticipo sono più clementi con i punteggi di credito. I prestiti USDA e VA possono consentire punteggi di credito inferiori rispetto ai mutui tradizionali. Tuttavia, un punteggio di credito più elevato comporta in genere condizioni migliori e tassi di interesse più bassi. Se il vostro credito non è perfetto, vale comunque la pena fare domanda ed esplorare questi programmi, che hanno qualifiche più flessibili.

Quali sono i tipi di prestiti senza anticipo in Florida?

I prestiti senza anticipo più comuni in Florida sono i prestiti USDA e VA. I prestiti USDA sono destinati agli acquirenti di case in zone rurali e offrono condizioni favorevoli senza alcun anticipo. I prestiti VA sono destinati ai veterani, ai membri dell'esercito attivo e alle loro famiglie e offrono anch'essi nessun anticipo e tassi d'interesse competitivi. Entrambe le opzioni di prestito sono sostenute dal governo e offrono criteri di ammissibilità flessibili rispetto ai prestiti convenzionali.

Ci sono spese nascoste con un mutuo senza anticipo?

I mutui senza anticipo possono comportare spese aggiuntive, come l'assicurazione ipotecaria, i costi di chiusura e le spese di finanziamento. Anche se non è necessario risparmiare per l'acconto, questi costi devono essere presi in considerazione nel momento in cui si decide di mettere in preventivo la proprietà di una casa. Per i prestiti USDA è prevista una commissione di garanzia iniziale e premi assicurativi annuali. Anche i prestiti VA possono richiedere una commissione di finanziamento, che però può essere inclusa nel prestito. Esaminate sempre la ripartizione completa dei costi prima di impegnarvi in un mutuo.

Posso utilizzare un mutuo senza anticipo per acquistare qualsiasi casa in Florida?

No, ci sono restrizioni su dove è possibile acquistare una casa con un mutuo senza anticipo in Florida. I programmi di prestito USDA e VA possono avere linee guida specifiche per ogni località. È importante verificare l'idoneità dell'immobile che si desidera acquistare, poiché non tutte le case sono idonee a questi programmi.

Quali sono i vantaggi principali?

Sono idoneo a ricevere un mutuo senza anticipo?

I mutui FHA sono una delle opzioni ipotecarie più accessibili per chi desidera acquistare con un anticipo minimo o nullo. Il Gruppo Doce Mortgage offre Tassi fissi FHA a 30 anniche sono ideali per coloro che desiderano mantenere stabili i pagamenti mensili per tutta la durata del prestito.

- Punteggio minimo di credito: 580

- Rapporto massimo debito/reddito (DTI): 57%

- Contributi del venditore fino a 6%: È possibile utilizzare questo contributo per le spese di chiusura, riducendo così l'importo da pagare di tasca propria al momento della chiusura.

- Nessun requisito per l'acquisto di una prima casa: A differenza di altri programmi, non è necessario essere un acquirente di prima casa per qualificarsi per questo prestito.

- 3,5% o 5% second lien: può essere utilizzato per coprire i costi di chiusura o addirittura essere condonato dopo cinque anni.

Come posso calcolare il mio pagamento mensile?

Per calcolare la rata mensile del vostro mutuo, dovrete considerare fattori quali l'importo del prestito, il tasso di interesse, la durata del prestito e le imposte sulla proprietà. La buona notizia è che potete calcolare velocemente la vostra rata mensile utilizzando il nostro semplice Calcolatore di mutui. Basta inserire i dati del vostro prestito per ottenere una stima accurata della rata mensile, che vi aiuterà a pianificare il vostro budget in tutta tranquillità.

È inoltre possibile Richiedi un preventivo gratuito per sapere come potrebbero essere il vostro prestito e la vostra rata mensile.

Chi dovrebbe ottenere un mutuo senza anticipo?

Il mutuo senza anticipo è un'opzione eccellente per coloro che desiderano acquistare una casa, ma che hanno difficoltà a risparmiare per un anticipo consistente. Per molte persone, l'obbligo di risparmiare da 3% a 20% del prezzo di acquisto della casa può rappresentare un ostacolo finanziario significativo. Per una casa da $250.000, ad esempio, ciò significa risparmiare da $7.500 a $50.000 solo per l'acconto.

Il mutuo senza anticipo è un'opzione eccellente per chi acquista una casa per la prima volta, in quanto consente di acquistare la prima casa senza l'onere di risparmiare per un anticipo elevato.

Cosa succede se il mio reddito è troppo alto?

Un altro vantaggio importante è che non ci sono limitazioni di reddito, quindi anche chi ha un reddito elevato può comunque qualificarsi per questo tipo di prestito.

Cosa succede se il mio rapporto debito/reddito è troppo alto?

Se il vostro debito/reddito (DTI) è troppo alto, potrebbe rendere più difficile qualificarsi per un mutuo senza anticipo. In genere gli istituti di credito preferiscono un DTI più basso perché indica un livello di indebitamento più gestibile rispetto al reddito. Tuttavia, non preoccupatevi. Ci sono delle soluzioni! Se possibile, prendete in considerazione l'idea di pagare qualche debito esistente prima di presentare la domanda. Inoltre, se possibile, pensate a come aumentare il reddito verificabile, in quanto anche questo migliorerà il vostro rapporto DTI. Potete anche esplorare le altre opzioni di prestitocome i programmi sostenuti dal governo con requisiti DTI più flessibili. Per saperne di più sul calcolo del DTI, visitate la nostra guida qui.

Esistono programmi di assistenza al pagamento dell'acconto in Florida?

Il Gruppo Doce Mortgage offre Programma di assistenza al pagamento dell'accontoper aiutare gli acquirenti a sostenere i costi iniziali dell'acquisto di una casa. Questi programmi spesso forniscono sovvenzioni o prestiti che possono essere utilizzati per l'acconto e le spese di chiusura. Molti di questi programmi sono rivolti a chi acquista una casa per la prima volta, ma alcuni sono disponibili anche per gli acquirenti abituali.

Alcuni programmi possono consentire di ricevere una sovvenzione che non deve essere rimborsata, mentre altri possono offrire secondi mutui che possono essere condonati dopo un certo periodo. Questi programmi variano a seconda della contea e possono avere requisiti specifici di ammissibilità, come limiti di reddito o di prezzo di acquisto.

Sfruttando questi programmi di assistenza, potete ridurre drasticamente i costi iniziali e rendere l'acquisto di una casa molto più conveniente.

Quali sono i requisiti di reddito per un mutuo senza anticipo?

I requisiti di reddito per i mutui senza anticipo possono variare a seconda del programma di prestito. Per i mutui USDA, in genere è previsto un limite di reddito basato sul reddito mediano della zona e sulle dimensioni del nucleo familiare. I prestiti VA e FHA, invece, non prevedono un limite di reddito rigido, ma gli istituti di credito possono valutare la capacità di rimborso del prestito in base al rapporto debito/reddito. È importante dimostrare di avere un reddito costante e stabile per qualificarsi per entrambi i programmi di prestito.

Quanto tempo ci vuole per ottenere l'approvazione di un mutuo senza anticipo?

Il processo di approvazione di un mutuo senza anticipo può variare, ma in genere richiede alcune settimane. Una volta presentata la domanda, l'istituto di credito esaminerà le informazioni finanziarie, controllerà il credito e confermerà l'idoneità. I mutui USDA e VA possono richiedere tempi di elaborazione più lunghi, soprattutto se si tratta di programmi garantiti dallo Stato. Tuttavia, se tutti i documenti sono in ordine, il processo può essere completato in modo più efficiente, in genere in 25-40 giorni.

Posso rifinanziare il mio mutuo se ho utilizzato un prestito senza anticipo?

Sì, è possibile rifinanziare un mutuo senza anticipo una volta acquisito un certo patrimonio netto nella casa. Se avete un prestito USDA o VA, sono disponibili opzioni di rifinanziamento come il VA IRRRL (Interest Rate Reduction Refinance Loan) o l'USDA Streamlined Refinance, con un minimo di documentazione e senza requisiti di valutazione. Tuttavia, per rifinanziare in un prestito convenzionale, potrebbe essere necessario accumulare almeno 20% di capitale proprio o soddisfare altri criteri.

Ci sono degli svantaggi in un mutuo senza anticipo?

Sebbene i mutui senza acconto rappresentino un'eccellente opportunità di possedere una casa senza costi iniziali, possono presentare alcuni svantaggi. Potreste dover affrontare pagamenti mensili più elevati rispetto a un mutuo tradizionale con anticipo. Inoltre, alcuni programmi, come i mutui USDA o VA, richiedono un'assicurazione ipotecaria o una commissione di finanziamento. È anche importante considerare l'impatto a lungo termine della mancanza di capitale proprio nella casa fin dall'inizio.

Posso utilizzare un mutuo senza anticipo per acquistare una seconda casa o un investimento immobiliare?

No, i mutui senza anticipo sono in genere destinati solo alle residenze primarie. I programmi garantiti dal governo, come i prestiti USDA e VA, sono stati concepiti per aiutare le persone ad assicurarsi la prima casa o la residenza primaria. Se siete interessati all'acquisto di una seconda casa o di un immobile da investimento, potreste dover esplorare altre opzioni di finanziamento, come i mutui convenzionali, che di solito richiedono un anticipo.

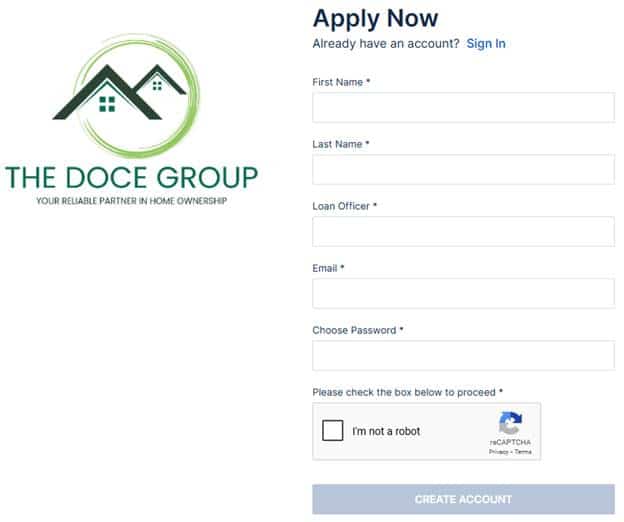

Fase 2: Candidatura tramite il nostro semplice modulo di candidatura online

La richiesta di un mutuo senza anticipo è un processo semplice che può essere completato online in pochi semplici passi. Per iniziare, tutto ciò che dovete fare è compilare il nostro semplice modulo modulo di iscrizione online. Dovrete solo fornire alcune informazioni di base, come i vostri dati personali, le informazioni di contatto e la storia lavorativa.

Dovrete inoltre fornire alcuni dettagli sulla vostra attuale situazione finanziaria, tra cui il vostro reddito, le spese mensili ed eventuali debiti. Questo aiuterà il finanziatore a valutare la vostra capacità di rimborsare il prestito. Oltre alle informazioni finanziarie, la domanda richiederà il numero di previdenza sociale, la data di nascita e l'indirizzo storico per la verifica dell'identità e il controllo dei precedenti.

La richiesta online vi permette di risparmiare tempo e di iniziare il processo comodamente da casa. Con i giusti dettagli, potrete facilmente fare il primo passo verso la proprietà di una casa con un mutuo senza anticipo.

Clicca qui per candidarti ora!

Fase 3: Contattare un professionista del mutuo senza anticipo

Ora che avete appreso come funziona un mutuo senza anticipo, è il momento di rivolgersi a un professionista che possa aiutarvi a realizzarlo. È qui che entro in gioco io.

Mi chiamo Alex Doce del Gruppo Doce Mortgage e sarei lieto di aiutarvi a ottenere un prestito senza anticipo per poter acquistare la casa che sognate da tempo.

Chiamatemi subito al 305-900-2012 e vi guiderò attraverso l'intero processo, dall'inizio alla fine.

Ho davvero bisogno di aiuto? Non posso farlo da solo?

Cerchereste di gestire una causa complessa senza un avvocato? Presentereste una dichiarazione dei redditi complessa senza l'aiuto di un commercialista? Ovviamente no. Allo stesso modo, non vorreste cercare di assicurarvi un prestito ipotecario senza anticipo senza un esperto di prestiti che abbia le conoscenze e l'esperienza necessarie per ottenere i risultati desiderati.

Perché scegliere il Gruppo Doce Mortgage per il vostro mutuo senza anticipo?

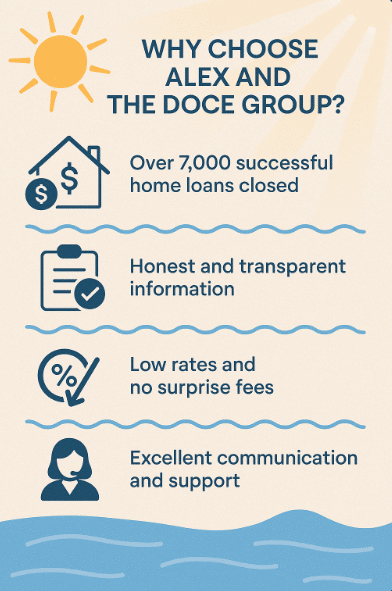

Quando lavorate con The Doce Mortgage Group, avete a disposizione oltre 35 anni di conoscenza ed esperienza che lavorano per voi. Abbiamo aiutato migliaia di famiglie a realizzare i loro sogni di proprietà di una casa. Conosciamo tutti gli aspetti del mercato ipotecario della Florida e possiamo aiutarvi a trovare la soluzione migliore per la vostra situazione.

Ecco perché dovreste rivolgervi a me e a tutto il mio team di The Doce Mortgage Group:

- Oltre 7.000 mutui chiusi con successo: Negli ultimi 35 anni abbiamo aiutato con successo oltre 7.000 famiglie e individui a ottenere il finanziamento per la casa di cui avevano bisogno. Il nostro ampio curriculum dimostra la nostra capacità di gestire situazioni complesse e di portare a termine gli affari. Che si tratti dell'acquisto della prima casa, di un rifinanziamento o di un investimento immobiliare, la nostra esperienza vi garantisce di essere in mani esperte.

- Informazioni oneste e trasparenti basate sulle attuali condizioni di mercato: Siamo orgogliosi di offrire ai clienti informazioni chiare, oneste e aggiornate sul mercato dei mutui. Ci prendiamo il tempo necessario per spiegare come le attuali condizioni di mercato possano influenzare le vostre opzioni di mutuo, assicurandoci che siate pienamente informati sui tassi di interesse, sui requisiti di prestito e su altri fattori chiave.

- Tassi bassi e nessuna spesa a sorpresa alla chiusura: L'intero team di Doce Mortgage Group lavora instancabilmente per fornire ai nostri clienti i tassi ipotecari più competitivi disponibili. Sfruttando le nostre solide relazioni con i migliori istituti di credito, siamo in grado di garantire tassi bassi che consentono di risparmiare per tutta la durata del mutuo.

- Comunicazione e assistenza eccellenti durante tutto il processo: Uno degli aspetti chiave che ci distingue dagli altri broker ipotecari è il nostro impegno nella comunicazione. Dalla consultazione iniziale al tavolo di chiusura, saremo presenti per rispondere a qualsiasi domanda e fornire aggiornamenti.

Se siete pronti a iniziare l'acquisto di una nuova casa, contattate Alex Doce oggi stesso al 305-900-2012.

Domande frequenti

Posso acquistare una casa senza anticipo?

Sì, alcuni programmi di prestito lo rendono possibile. Opzioni come i mutui USDA, i mutui VA o alcuni programmi di assistenza possono permettervi di acquistare una casa senza anticipo, se siete in possesso dei requisiti necessari.

Quali sono i mutui per la casa in Florida disponibili per chi acquista per la prima volta?

In Florida, chi acquista per la prima volta può richiedere prestiti FHA, USDA, VA e programmi garantiti dallo Stato. Molti di questi programmi offrono opzioni di anticipo ridotto e un aiuto per le spese di chiusura.

Quali sono i requisiti del mutuo per la prima casa?

I requisiti dipendono dal programma di prestito. La maggior parte degli istituti di credito tiene conto del punteggio di credito, del reddito e del rapporto debito/reddito. I prestiti FHA, ad esempio, richiedono un acconto minimo del 3,5% se il punteggio di credito è di 580 o superiore.

Come può un acquirente di prima casa ottenere un prestito senza anticipo?

Chi acquista per la prima volta può qualificarsi per prestiti come USDA o VA che non richiedono un acconto minimo. Alcuni programmi locali della Florida offrono anche assistenza per l'acconto.