Indice dei contenuti

- Chi conta come acquirente cittadino non statunitense?

- Un non cittadino può effettivamente ottenere l'approvazione per un mutuo in Florida?

- Di quali documenti hanno bisogno i cittadini non statunitensi per fare domanda?

- Come funziona il credito per gli acquirenti stranieri

- Requisiti per il pagamento dell'acconto per i non cittadini

- Requisiti di reddito e occupazione

- È possibile ottenere una preapprovazione in quanto non cittadini?

- Tipi di mutui disponibili per i cittadini non statunitensi

- Quali sono i costi e le commissioni da sostenere?

- I principali errori degli acquirenti stranieri

- Come il Gruppo Doce Mortgage aiuta gli acquirenti stranieri

- Domande frequenti (FAQ)

- Un sostegno concreto per gli acquirenti globali di case

Le conferenze

- I cittadini non statunitensi possono ottenere mutui per la casa in Florida con la giusta documentazione.

- Gli acconti variano da 3% a 30%, a seconda della residenza e del profilo creditizio.

- Il Gruppo Doce Mortgage offre un aiuto esperto e programmi di prestito personalizzati per gli acquirenti internazionali.

Se state cercando di acquistare una casa in Florida ma non siete cittadini o residenti negli Stati Uniti, la buona notizia è che sì, potete assolutamente ottenere un mutuo. Città come Miami, Orlando e Tampa sono sempre state popolari tra gli acquirenti internazionali e nel 2025 la domanda non è diminuita. Che si tratti di un trasferimento, di un investimento o di un semplice impianto di radici, esistono opzioni reali per finanziare la vostra casa, anche senza cittadinanza.

Detto questo, il processo è leggermente diverso a seconda del vostro status. I residenti permanenti, i titolari di visto e i cittadini stranieri hanno tutti la possibilità di diventare proprietari di una casa, ma le fasi, i requisiti e le opzioni di prestito non sono gli stessi per tutti.

Vediamo di spiegare tutto in parole povere.

Chi conta come acquirente cittadino non statunitense?

Non esiste un'etichetta univoca per "cittadino non statunitense". Se non siete cittadini americani ma volete acquistare una proprietà in Florida, rientrerete in una di queste tre categorie:

- Residente permanente: Avete una Green Card, ovvero siete legalmente residenti permanenti negli Stati Uniti.

- Residente non permanente: Siete negli Stati Uniti con un visto di lavoro valido, come un H-1B, H-1C, H-2, H-3 e H-4, E, G, L O, NATO o serie NAFTA canadese e messicana. Potete vivere qui a tempo pieno o a tempo parziale.

- Cittadino straniero: Non vivete negli Stati Uniti in modo permanente e non siete in possesso di un visto o di una Green Card. Potete vivere all'estero e visitare gli Stati Uniti occasionalmente.

Ogni gruppo ha requisiti di documentazione e di idoneità diversi per la richiesta di un mutuo. Ma tutti e tre possono acquistare immobili e richiedere un finanziamento.

In effetti, la Florida rimane uno dei principali Stati in cui gli acquirenti internazionali acquistano case. Secondo i dati del 2025 della National Association of Realtors, il 21% di tutti gli acquisti internazionali di case negli Stati Uniti avviene in Florida, la quota più alta tra tutti gli Stati.

Un non cittadino può effettivamente ottenere l'approvazione per un mutuo in Florida?

Sì, è possibile, ma la procedura dipende dal vostro stato di residenza.

Vediamo come si articola:

Se siete residenti permanenti (titolari di Carta Verde)

Per quanto riguarda la richiesta di un mutuo, il trattamento riservato ai cittadini statunitensi è pressoché identico. In genere, a seconda del vostro credito e del vostro reddito, potrete ottenere prestiti convenzionali o FHA con acconti fino al 3%. La maggior parte delle principali banche e società di mutui lavora con i titolari di Carta Verde senza ulteriori restrizioni.

Se siete titolari di un visto (residenti non permanenti)

È ancora possibile ottenere un mutuo, ma sono necessari un po' più di documenti. Dovrete esibire un visto valido e dimostrare di avere un lavoro e un reddito stabili, di solito negli Stati Uniti. Potrebbe esservi chiesto di dimostrare che il vostro visto non scadrà presto. Dovrete versare un anticipo compreso tra 5% e 20%, a seconda della vostra situazione.

Se siete cittadini stranieri

Questa categoria presenta il maggior numero di requisiti, ma è comunque fattibile. Non è necessario vivere negli Stati Uniti per ottenere un mutuo qui, ma di solito è necessario:

- Versare un acconto più elevato (da 20% a 30%)

- Mostrare la prova di un reddito o di un patrimonio internazionale, oppure scegliere un programma di verifica del reddito nullo.

- Fornire documenti in lingua inglese o tradotti da un traduttore certificato

- Lavorare con una società di mutui che offre programmi di mutuo per cittadini stranieri

La buona notizia è che The Doce Mortgage Group è specializzato nell'aiutare gli acquirenti stranieri in questo processo, fornendo anche l'accesso a programmi di prestito personalizzati per i clienti internazionali.

Mentre molti acquirenti internazionali pagano ancora in contanti (47% a livello nazionale secondo i dati del 2025), la Florida continua a guidare i mercati statunitensi per gli acquisti finanziati. Ciò significa che non è necessario pagare in contanti per acquistare una casa, anche se si vive all'estero o non si ha la residenza negli Stati Uniti.

Se siete pronti a vedere che tipo di opzioni di prestito sono disponibili in base al vostro status, potete Richiedi un preventivo gratuito senza alcun impegno.

Di quali documenti hanno bisogno i cittadini non statunitensi per fare domanda?

La richiesta di un mutuo per la casa in Florida da parte di un cittadino non statunitense comporta la necessità di raccogliere qualche documento in più. Gli istituti di credito vogliono solo verificare che abbiate uno status legale, un reddito stabile e la capacità di rimborsare il prestito.

Ecco cosa serve alla maggior parte degli acquirenti non cittadini:

- Un passaporto valido

- Un visto o una Green Card (a meno che non si tratti di un cittadino straniero)

- Numero di previdenza sociale o ITIN (Individual Taxpayer Identification Number)

- Informazioni sul conto bancario negli Stati Uniti

- Prova del reddito o dell'impiego (statunitense o internazionale)

- Rapporto di credito (statunitense o internazionale)

Se l'acquisto è effettuato da un cittadino straniero, è probabile che vi venga chiesto di fornire estratti conto bancari tradotti o lettere della banca del vostro Paese per dimostrare che avete i fondi per coprire l'acconto e le spese di chiusura.

Questo processo può sembrare travolgente, ma non deve esserlo per forza. Il Gruppo Doce Mortgage vi accompagna in ogni fase e fornisce servizi di traduzione di documenti, così non sarete mai bloccati a chiedervi cosa fare dopo.

Come funziona il credito per gli acquirenti stranieri

Una delle domande più frequenti che i non cittadini si pongono è: "Ho bisogno di un punteggio di credito americano per ottenere l'approvazione?".

Non sempre. Se vivete negli Stati Uniti da un po' di tempo e avete aperto carte di credito o prestiti, il vostro punteggio di credito giocherà un ruolo importante nell'approvazione e nel tasso di interesse. Ma se siete nuovi negli Stati Uniti o non avete mai usato il credito qui, avete ancora delle opzioni attraverso programmi come sovvenzioni per l'acquisto della prima casa e altri tipi di assistenza.

Ecco come funziona il credito per gli acquirenti non cittadini:

- Titolari di carta verde e di visto: Verrà utilizzato il vostro punteggio di credito statunitense (se ne avete uno). Se non ne avete uno, potreste dover fornire una prova di credito internazionale o versare un anticipo maggiore.

- Cittadini stranieri: La maggior parte non dispone di un file di credito statunitense. Gli istituti di credito possono invece richiedere:

- Lettere di referenze bancarie

- Maggiori riserve o acconti per dimostrare la propria solidità finanziaria

Alcuni programmi di mutuo sono progettati specificamente per gli acquirenti senza credito negli Stati Uniti. Il Gruppo Doce Mortgage lavora sempre con clienti internazionali e vi aiuta a trovare il programma di mutuo giusto in base alla vostra situazione finanziaria.

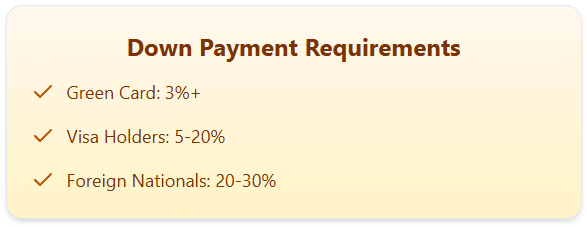

Requisiti per il pagamento dell'acconto per i non cittadini

L'ammontare dell'anticipo dipende soprattutto dal vostro stato di residenza e dal vostro credito. Vediamo come si può suddividere:

- Titolari di carta verde: Potreste essere qualificati per programmi di pagamento anticipato a basso costo, anche fino al 3% se il vostro credito e il vostro reddito lo consentono.

- Titolari di un visto: In genere, è necessario mettere a terra almeno da 5% a 20%.

- Cittadini stranieri: Prevedete di mettere da 20% a 30%. Alcuni programmi specializzati potrebbero richiedere meno se si dispone di un forte patrimonio o di un reddito.

Siete pronti a scoprire come potrebbe essere il vostro acconto? Provate il nostro Calcolatore di mutui e vedere se il vostro budget è in linea.

Requisiti di reddito e occupazione

La vostra capacità di rimborsare il prestito è uno degli elementi più importanti che gli istituti di credito esaminano, e questo vale sia che siate cittadini statunitensi sia che non lo siate.

Per gli acquirenti non cittadini, la documentazione sul reddito può variare a seconda dello status del visto, del luogo in cui si lavora e da quanto tempo si percepisce un reddito. Ma l'idea di base è la stessa: dovete dimostrare di guadagnare abbastanza da permettervi la rata mensile del mutuo.

Ecco cosa vogliono vedere gli istituti di credito:

- Una lettera di verifica dell'occupazione

- Estratti conto bancari che mostrano i depositi

- Se il reddito proviene da fuori degli Stati Uniti: documenti tradotti e prova di conversione della valuta.

Nel 2025, alcuni programmi facilitano la qualificazione dei redditi stranieri, in particolare di quelli con forti riserve o acconti più consistenti.

Il Gruppo Doce Mortgage lavora con molti clienti che percepiscono un reddito al di fuori degli Stati Uniti e può aiutarvi a tradurre i vostri documenti finanziari in qualcosa di accettabile per gli istituti di credito, il che può essere di grande aiuto. vantaggi per gli acquirenti di case che non hanno mai lavorato negli Stati Uniti.

È possibile ottenere una preapprovazione in quanto non cittadini?

Sì, ed è un'ottima mossa da fare all'inizio del processo.

Ottenere una pre-approvazione significa che un professionista dei mutui esamina il vostro reddito, il vostro patrimonio, il vostro stato di visto o di residenza e il vostro profilo creditizio per capire quanto potete permettervi una casa. Non vi blocca, ma vi dà un numero con cui lavorare quando acquistate una casa.

Per i non cittadini, la pre-approvazione è utile in due modi importanti:

- Dimostra che fai sul serio ai venditori e agli agenti immobiliari.

- Individua precocemente i potenziali problemicome documenti mancanti o problemi di credito.

Il processo è rapido e di solito richiede 1-2 giorni. Una volta ottenuta la pre-approvazione, riceverete una lettera che potrete esibire al momento di fare offerte per le case.

Se siete pronti a fare il primo passo, compilate il modulo di richiesta. Il nostro portale di applicazione per iniziare oggi stesso.

Tipi di mutui disponibili per i cittadini non statunitensi

Non esiste un mutuo unico per gli acquirenti internazionali, ma le opzioni sono più numerose di quanto si pensi. A seconda del vostro status e dei vostri obiettivi, potete qualificarvi per:

Prestiti ITIN

Per gli acquirenti che non dispongono di un numero di previdenza sociale ma di un ITIN. Questi prestiti sono disponibili attraverso programmi selezionati e di solito richiedono un anticipo maggiore (spesso 20% o più).

Programmi di prestito per cittadini stranieri

Sono prestiti su misura per le persone che vivono all'estero o che non risiedono legalmente negli Stati Uniti. Questi prestiti possono non richiedere un credito americano, ma richiedono una prova di reddito e riserve più consistenti. Gli acconti partono in genere da 25%, ma le condizioni variano a seconda della situazione.

Molte di queste opzioni sono disponibili presso The Doce Mortgage Group, il cui team vi aiuterà a trovare il prestito più adatto alla vostra situazione, sia che stiate lavorando negli Stati Uniti con un visto, sia che stiate acquistando da oltreoceano.

Avete bisogno di aiuto per capire quale tipo di prestito fa al caso vostro? Richiedi un preventivo gratuito e un membro del team vi contatterà per illustrarvi le varie opzioni.

Quali sono i costi e le commissioni da sostenere?

L'acquisto di una casa comporta sempre qualcosa di più del semplice pagamento dell'acconto. Se siete cittadini non statunitensi che acquistano una proprietà in Florida, ecco i costi più comuni a cui dovrete essere preparati:

- Costi di chiusura: In genere si tratta di un importo compreso tra 3% e 6% del prezzo di acquisto. Questo comprende le spese di perizia, l'assicurazione sul titolo, le spese legali e altro ancora.

- Imposte sulla proprietà: La Florida ha un'aliquota media effettiva dell'imposta sugli immobili di circa 0,80% nel 2025, anche se questo varia a seconda della contea.

- Assicurazione ipotecaria privata (PMI): Se l'acconto è inferiore a 20% e si utilizza un prestito convenzionale, potrebbe essere necessario il PMI, che aggiunge un costo mensile al pagamento.

- Depositi a garanzia: Gli istituti di credito spesso richiedono il pagamento anticipato di alcuni mesi di tasse e assicurazioni al momento della chiusura.

- Commissioni di cambio valuta: Se state trasferendo denaro da una banca estera, dovrete pagare le commissioni di trasferimento o di conversione internazionali.

Alcuni di questi costi possono cogliere di sorpresa gli acquirenti, soprattutto se non hanno mai acquistato un immobile negli Stati Uniti. Il Gruppo Doce Mortgage fornisce preventivi di prestito completi in anticipo, in modo che possiate sapere cosa vi aspetta prima di impegnarvi.

I principali errori degli acquirenti stranieri

Anche se avete già acquistato un immobile in un altro Paese, il sistema ipotecario statunitense potrebbe sembrarvi poco familiare. Ecco alcuni errori che gli acquirenti internazionali commettono spesso:

- Aspettare troppo a lungo per aprire un conto bancario negli Stati Uniti

Avere un conto con sede negli Stati Uniti rende tutto più semplice, dal pagamento delle commissioni al versamento dell'acconto. Inoltre, è un segno di stabilità.

- Non capire le restrizioni basate sui visti

Alcuni programmi di mutuo hanno regole specifiche su quali tipi di visto sono ammissibili. Lavorare con un professionista dei mutui che conosce il sistema è importante.

- Saltare la pre-approvazione

Questo è un aspetto importante. Senza una pre-approvazione, la vostra offerta per una casa potrebbe non essere presa sul serio, soprattutto in un mercato competitivo come quello della Florida.

- Cercare di gestirlo da soli

Acquistare dall'estero o con un'esperienza limitata negli Stati Uniti può essere complesso. Avere un team che sa come lavorare con gli acquirenti internazionali può far risparmiare tempo e denaro.

Per evitare questi errori comuni è necessario lavorare con una società di mutui che sappia come comportarsi.

Come il Gruppo Doce Mortgage aiuta gli acquirenti stranieri

Il Gruppo Doce Mortgage ha anni di esperienza nell'aiutare i non cittadini a finanziare case in Florida. Offre un'assistenza personale e diretta a ogni tipo di acquirente internazionale, sia che si tratti di un visto, di una residenza permanente o di un acquisto dall'estero.

Ecco cosa li rende diversi:

- Programmi di prestito personalizzati per titolari di Carta Verde, titolari di visto e cittadini stranieri

- Supporto multilingue per gli acquirenti che preferiscono l'assistenza in spagnolo, portoghese o altre lingue.

- Comunicazione rapida e trasparente per non lasciarvi mai all'oscuro.

- Aiuto per accedere a programmi come il Programma CasaZero e altri Programmi di assistenza al pagamento dell'acconto per ridurre i costi iniziali

- Strumenti utili come il calcolatore di mutui online per stimare la rata mensile e vedere cosa è possibile fare per il proprio budget

Che stiate acquistando una casa per le vacanze a Miami o una casa di famiglia a Orlando, il Gruppo Doce ha l'esperienza necessaria per rendere il processo fluido e privo di stress.

Un sostegno concreto per gli acquirenti globali di case

Non è necessario essere cittadini statunitensi per acquistare una casa in Florida: basta avere il team giusto che vi guidi. Che siate residenti permanenti, titolari di un visto o cittadini stranieri, ottenere un mutuo è possibile se avete a disposizione i programmi giusti, il supporto e un piano che si adatti ai vostri obiettivi.

Il Gruppo Doce Mortgage aiuta gli acquirenti di tutto il mondo a trovare il loro posto in Florida. Dalle opzioni di pagamento con un basso anticipo alla guida personalizzata per i mutui, il loro team è qui per guidarvi in tutto e per tutto. Volete vedere cosa dicono gli altri? Date un'occhiata a recensioni dei clienti da clienti reali che hanno lavorato con il Gruppo Doce.

Chiamateci oggi stesso al 305-900-2012 per parlare con un esperto di mutui che possa aiutarvi a iniziare l'acquisto di una casa in Florida.

Domande frequenti

Posso acquistare una casa in Florida senza la Carta Verde?

Sì. Non è necessario essere cittadini statunitensi o residenti permanenti per acquistare una casa in Florida. I cittadini stranieri e i titolari di un visto possono acquistare una proprietà e qualificarsi per i programmi ipotecari adatti alla loro situazione.

Qual è l'acconto minimo per un cittadino straniero?

La maggior parte dei programmi di prestito per l'estero richiede un acconto minimo da 25% a 30%. L'importo esatto dipende dal credito, dal reddito e dalla proprietà che si sta acquistando.

Quanto dura l'iter del mutuo per i non cittadini?

Di solito ci vogliono dai 30 ai 45 giorni, come per le normali tempistiche dei mutui. Se l'acquisto avviene all'estero o se è necessario tradurre i documenti, i tempi potrebbero essere un po' più lunghi, ma il Gruppo Doce Mortgage si impegna a rispettare le scadenze.

Posso qualificarmi se sono un lavoratore autonomo o se percepisco un reddito al di fuori degli Stati Uniti?

Sì. Molti acquirenti sono lavoratori autonomi o percepiscono un reddito estero. È sufficiente fornire documenti che dimostrino un reddito stabile, come documenti aziendali, estratti conto bancari o lettere del CPA. Il Gruppo Doce Mortgage lavora sempre con questo tipo di acquirenti.