Indice dei contenuti

- È possibile acquistare una casa multifamiliare a Miami con un prestito FHA?

- 2025 Limiti di prestito FHA a Miami Dade per due o quattro unità abitative

- Regole sul pagamento dell'acconto e sul credito per il 2025

- Utilizzare il reddito da locazione per qualificarsi nel 2025

- Test di autosufficienza per immobili di tre e quattro unità

- Costi di assicurazione ipotecaria nel 2025

- Standard immobiliari e valutazione FHA nel 2025

- Abbinamento di FHA e programmi di assistenza della Florida

- Chi beneficia maggiormente di un prestito FHA per una casa multifamiliare a Miami?

- Perché la gente vuole vivere a Miami

- Quartieri e tipi di proprietà da esplorare

- Tendenze di mercato che gli acquirenti dovrebbero conoscere nel 2025

- Domande comuni su FHA Multifamily a Miami

- Perché lavorare con il Gruppo Doce Mortgage?

- Fare il passo successivo verso l'acquisto di un immobile multifamiliare FHA

Le conferenze

- FHA può finanziare da due a quattro unità se si vive in una sola.

- 2025 Limiti di Miami Dade: fino a quattro prestiti di $1.258.400 unità.

- Il reddito da locazione conta al 75%, le case di tre e quattro unità devono superare l'autosufficienza.

È possibile acquistare una casa multifamiliare a Miami con un prestito FHA?

Ho lavorato con molte persone che sognano di vivere a Miami e le capisco. La città ha spiagge bellissime, sole tutto l'anno, cibo fantastico, musica dal vivo, sport professionistici e quartieri pieni di carattere. È un luogo in cui si può vivere nel bel mezzo dell'azione o trovare una strada più tranquilla a pochi isolati di distanza.

Ed ecco la buona notizia: sì, si può può utilizzare un prestito FHA per acquistare una proprietà da due a quattro unità a Miami, a condizione che viviate in una delle unità. Le regole FHA prevedono che ci si trasferisca entro circa 60 giorni e che si intenda rimanere per almeno un anno. Questo lo rende perfetto per gli acquirenti che vogliono fare "house hacking", ossia vivere in un'unità e riscuotere l'affitto dalle altre.

2025 Limiti di prestito FHA a Miami Dade per due o quattro unità abitative

Prima di iniziare la ricerca di una casa, è necessario conoscere i limiti di prestito FHA per il 2025 a Miami-Dade. Sono stabiliti dall'HUD e aggiornati ogni anno. Quest'anno, gli importi massimi dei prestiti di base sono:

- Un'unità: $654.350

- Due unità: $837,700

- Tre unità: $1.012.550

- Quattro unità: $1.258.400

Se si rimane entro questi limiti, si è in territorio FHA.

Volete vedere come questi limiti si traducono in una reale rata del mutuo? Inserite i vostri numeri nel Calcolatore di mutui e vedere se si adatta al vostro budget.

Regole sul pagamento dell'acconto e sul credito per il 2025

Le regole per il pagamento dell'acconto per un prestito FHA non sono cambiate molto, ma sono molto importanti se state acquistando a Miami quest'anno:

- Se il vostro punteggio di credito è pari o superiore a 580, potete versare solo il 3,5% del prezzo di acquisto.

- Se il vostro punteggio è compreso tra 500 e 579, avrete bisogno di un anticipo di 10%.

La FHA consente anche di utilizzare fondi di donazione per l'acconto o i costi di chiusura, a condizione che il denaro provenga da una fonte approvata e sia adeguatamente documentato. Questo può essere di grande aiuto se un familiare è disposto a contribuire.

Utilizzare il reddito da locazione per qualificarsi nel 2025

Uno dei maggiori vantaggi dell'acquisto di una proprietà da due a quattro unità con FHA è la possibilità di utilizzare l'affitto delle altre unità per aiutarvi a qualificarvi per il prestito. Nella maggior parte dei casi, gli istituti di credito contano 75% dell'affitto delle altre unità. I 25% che non vengono conteggiati servono solo a coprire l'eventualità di posti vacanti e spese.

Se le unità hanno già degli inquilini, il finanziatore utilizzerà l'affitto indicato nei contratti di locazione. Se sono vuote, il perito fornirà una stima del "canone di mercato" basata su immobili simili nella zona.

Test di autosufficienza per immobili di tre e quattro unità

Se si tratta di un triplex o di un fourplex, la FHA prevede una regola aggiuntiva chiamata "test di autosufficienza". Non lasciatevi spaventare dal nome: si tratta sostanzialmente di una verifica matematica.

Ecco come funziona: l'affitto netto da tutti (in base alla regola 75%) deve essere pari o superiore all'intera rata mensile del mutuo. Tale rata comprende il capitale, gli interessi, le imposte sulla proprietà, l'assicurazione sulla casa e l'assicurazione ipotecaria FHA.

Supponiamo di trovare un quadrilocale con un affitto totale previsto di $6.000 al mese. La FHA considererà 75% di tale cifra, pari a $4.500, come reddito ammissibile. Se la rata del mutuo è di $4.300, siete a posto. Se invece è di $4.600, dovrete ridurre il pagamento (con un anticipo maggiore o un tasso migliore) o dimostrare di avere affitti più alti.

Se si è curiosi di sapere se una proprietà specifica passerà, basta inserirla in il nostro portale di applicazione. Il nostro team è in grado di fare i conti prima ancora di fare un'offerta.

Costi di assicurazione ipotecaria nel 2025

Ogni prestito FHA, compreso un prestito FHA per una casa multifamiliare a Miami, è accompagnato da due tipi di assicurazione ipotecaria.

Il primo è il premio di assicurazione ipotecaria anticipata. Nel 2025 è ancora pari all'1,75% dell'importo base del mutuo. È possibile pagarlo alla chiusura del contratto o integrarlo nel prestito.

Il secondo è il premio assicurativo ipotecario annuale (MIP), che si paga mensilmente come parte del mutuo. Nel 2025, è pari allo 0,55% del saldo del mutuo ogni anno.

Volete vedere come questo influisce sul vostro pagamento? Inserite i vostri numeri nel modulo Calcolatore di mutui per conoscere l'intero costo mensile prima di iniziare a cercare casa.

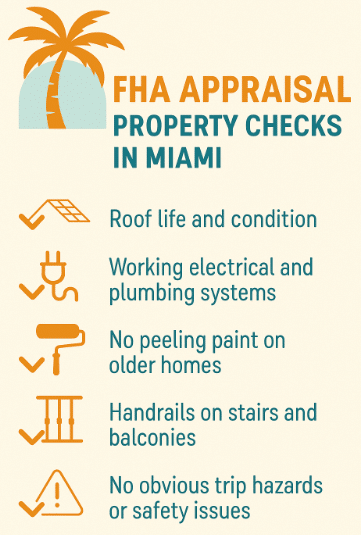

Standard immobiliari e valutazione FHA nel 2025

Una cosa da sapere sui prestiti FHA è che sono molto esigenti sul fatto che la proprietà sia sicura e vivibile fin dal primo giorno. È qui che entra in gioco la valutazione FHA.

A Miami, questo significa spesso controllare cose come:

- Durata e condizioni del tetto

- Impianti elettrici e idraulici funzionanti

- Niente vernice scrostata sulle case più vecchie

- Corrimano su scale e balconi

- Non ci sono evidenti pericoli di inciampo o problemi di sicurezza

L'HUD ha aggiornato le sue regole di valutazione nel giugno 2025, mantenendo l'attenzione sulla salute e la sicurezza e semplificando alcuni vecchi requisiti. L'aggiornamento è disponibile qui.

Se avete adocchiato un immobile che necessita di lavori, non fatevi prendere dal panico. Alcune riparazioni possono essere effettuate dopo la chiusura dell'immobile, se gestite tramite un conto corrente approvato. Ma è meglio chiedere al team di Il Gruppo Doce Mortgage esaminare l'inserzione in anticipo. Basta inviarlo tramite Il nostro portale di applicazionee vi faremo sapere se la proprietà è in grado di superare gli standard FHA.

Abbinamento di FHA e programmi di assistenza della Florida

Se state acquistando una proprietà di 1-2 famiglie a Miami, trovare l'acconto può essere l'ostacolo più grande. È qui che il Gruppo Doce Mortgage Programma CasaZero arriva. Il programma HomeZero vi offre un secondo prestito per coprire l'acconto e la maggior parte delle spese di chiusura, pari a 3,5% o 5% del prezzo totale di acquisto, a seconda delle vostre esigenze e qualifiche, rendendo possibile l'acquisto della proprietà con un anticipo minimo o nullo. Inoltre, è possibile conservare i propri risparmi per ristrutturazioni, spese di trasloco o semplicemente come cuscinetto finanziario. È particolarmente utile in un mercato come quello di Miami, dove la concorrenza per le case multifamiliari è forte e le riserve di denaro vi danno un vantaggio.

Per il 2025, le linee guida del programma includono determinati limiti di reddito e di prezzo d'acquisto, per cui è fondamentale ottenere una pre-approvazione in anticipo. In questo modo è possibile ottenere l'idoneità prima di iniziare a fare offerte.

Se volete verificare se siete in possesso dei requisiti necessari, iniziate la vostra candidatura tramite Il nostro portale di applicazione. Il team può esaminare i vostri dettagli, confermare la vostra idoneità e mostrarvi esattamente come HomeZero può lavorare con il vostro acquisto di un immobile multifamiliare FHA.

Chi beneficia maggiormente di un prestito FHA per una casa multifamiliare a Miami?

Un prestito FHA per una casa multifamiliare a Miami può andare bene per una vasta gamma di acquirenti, ma è particolarmente utile per:

- Acquirenti per la prima volta che vogliono entrare nel mercato senza un enorme anticipo, possono beneficiare del basso requisito del 3,5% richiesto dalla FHA quando il loro punteggio di credito è di 580 o superiore. In questo modo è possibile acquistare prima, invece di aspettare anni per risparmiare 20%.

- Gli acquirenti che hanno un credito buono ma non perfetto spesso trovano i prestiti FHA più flessibili rispetto alle opzioni convenzionali. Con un punteggio superiore a 580, potete qualificarvi per tassi competitivi e pagamenti mensili fissi e prevedibili. Questa stabilità facilita la gestione del budget e vi dà il tempo di migliorare il vostro credito mentre costruite il capitale della vostra proprietà a Miami.

- I proprietari di case che intendono vivere in un'unità e affittare le altre possono compensare gran parte del loro mutuo con il reddito da locazione. L'FHA consente di conteggiare una percentuale dell'affitto ai fini della qualificazione, rendendo più facile permettersi una proprietà multifamiliare. Questo approccio aiuta a costruire il capitale proprio e a ridurre i costi mensili dell'abitazione.

Se rientrate in uno di questi gruppi, vale la pena di eseguire i calcoli con la calcolatrice dei mutui per vedere quanto potrebbe essere conveniente.

Perché la gente vuole vivere a Miami

Al di là dei dettagli del mutuo, Miami stessa è una parte importante della decisione. Le persone scelgono di vivere qui per il clima soleggiato, le bellissime spiagge e le attività all'aperto che si svolgono tutto l'anno. La scena gastronomica della città è ricca di sapori da tutto il mondo e c'è sempre un festival, un concerto o un evento sportivo da vedere.

Miami è anche un importante centro per il commercio, il turismo e gli affari internazionali, il che significa che c'è un forte mercato del lavoro. L'aeroporto internazionale di Miami e il porto di crociera facilitano gli spostamenti e la varietà di quartieri permette di trovare un posto adatto al proprio stile, sia che si tratti di un grattacielo in centro o di una strada tranquilla a Little Havana.

Se l'idea di combinare uno stile di vita a Miami con un reddito da locazione vi sembra allettante, iniziate a richiedere un preventivo gratuito per vedere per quale tipo di prestito multifamiliare FHA potreste qualificarvi.

Quartieri e tipi di proprietà da esplorare

Se state cercando una proprietà da due a quattro unità a Miami, alcuni quartieri tendono ad avere più annunci che funzionano con un prestito FHA per una casa multifamiliare a Miami. Aree come Little Havana, Allapattah e parti di Miami Beach hanno spesso duplex, triplex e quadrifamiliari sul mercato. Questi luoghi offrono una forte domanda di affitto e vi mettono vicino alle principali attrazioni della città.

Quando si confrontano gli immobili, non bisogna limitarsi al prezzo. Prestate attenzione alle condizioni dell'edificio, alla sua percorribilità, alle zone scolastiche e all'accesso ai mezzi pubblici.

Tendenze di mercato che gli acquirenti dovrebbero conoscere nel 2025

Nel 2025, il mercato multifamiliare di Miami è ancora competitivo. Le scorte sono scarse e le proprietà a buon prezzo e in buone condizioni non durano a lungo. Secondo i recenti dati del mercato locale degli affitti, gli affitti medi degli edifici da due a quattro unità a Miami sono aumentati nell'ultimo anno e i tassi di sfitto rimangono bassi. Questo è ottimo per gli acquirenti che intendono utilizzare il reddito da locazione per qualificarsi per un prestito FHA per una casa multifamiliare a Miami.

I prezzi delle case sono ancora in aumento, anche se a un ritmo più lento rispetto agli anni precedenti. Assicuratevi di mettere in preventivo un aumento dei costi dell'assicurazione sulla proprietà in Florida e di considerare le imposte sulla proprietà di Miami-Dade, che possono variare a seconda del quartiere e di eventuali esenzioni per le quali vi qualificate.

È possibile stimare il pagamento completo, comprese le tasse, l'assicurazione e l'assicurazione ipotecaria FHA, inserendo i propri dati nel nostro sito web Calcolatore di mutui.

Domande comuni su FHA Multifamily a Miami

Ecco alcune delle principali domande che gli acquirenti si pongono in merito all'utilizzo di un prestito FHA per una casa multifamiliare a Miami:

- Posso acquistare un immobile multifamiliare con FHA se possiedo già un'altra proprietà? Sì, è possibile, ma le norme FHA richiedono che il nuovo acquisto sia la vostra residenza primaria. Ciò significa che dovrete vivere a tempo pieno in una delle unità. Il finanziatore verificherà la vostra intenzione di occupare l'immobile durante il processo di approvazione.

- Per quanto tempo devo vivere lì? La FHA prevede che l'acquirente rimanga nell'immobile per almeno 12 mesi dopo la chiusura, ma non è obbligatorio. Questa regola è stata introdotta per evitare che gli acquirenti utilizzino i prestiti FHA per gli investimenti immobiliari. Dopo il primo anno, potrete trasferirvi e mantenere l'immobile in affitto, se lo desiderate.

- Posso utilizzare Airbnb o affitti a breve termine? La FHA richiede generalmente contratti di locazione di almeno 30 giorni. I soggiorni di breve durata inferiori a un mese non soddisfano le linee guida, poiché la FHA considera gli affitti inferiori a 30 giorni come uso transitorio. Se state prendendo in considerazione Airbnb o piattaforme simili, parlatene con Alex Doce prima di tutto per verificare se è conforme ai requisiti di occupazione e affitto della FHA nel 2025.

- Quali riparazioni possono essere finanziate? Le riparazioni per la salute e la sicurezza, come la riparazione di un tetto che perde o l'aggiornamento di un impianto elettrico non sicuro, possono talvolta essere integrate nel prestito attraverso il programma FHA 203(k). Questa opzione, elencata nel Tutti i nostri tipi di prestito consente di acquistare e ristrutturare con un unico mutuo.

- Posso utilizzare i fondi delle donazioni? Sì, l'FHA consente l'erogazione di fondi in regalo per l'acconto e le spese di chiusura, a condizione che provengano da una fonte approvata, come un familiare o un datore di lavoro. I fondi devono essere documentati con una lettera di donazione e con i registri bancari per dimostrare che si tratta veramente di un dono e non di un prestito.

Per qualsiasi altra domanda, non esitate a chiamarci oggi stesso al numero 305-900-2012.

Perché lavorare con il Gruppo Doce Mortgage?

L'acquisto di un immobile multifamiliare a Miami è una mossa importante e avere un finanziatore esperto al proprio fianco fa un'enorme differenza. Il Gruppo Doce Mortgage conoscono sia le linee guida FHA che il mercato di Miami, il che significa che possono aiutarvi a evitare sorprese durante il processo.

Da anni aiutiamo gli acquirenti ad assicurarsi il giusto finanziamento e i nostri clienti ci hanno dato centinaia di recensioni positive!

Fare il passo successivo verso l'acquisto di un immobile multifamiliare FHA

Vivere a Miami affittando le vostre unità extra può aiutarvi a coprire il vostro mutuo e ad accumulare capitale allo stesso tempo. Con la proprietà giusta e un prestito FHA 2025 per una casa multifamiliare a Miami, potete godervi lo stile di vita che Miami ha da offrire, generando al contempo un reddito da locazione costante e affidabile.

Chiamate oggi stesso al 305-900-2012 per iniziare la vostra pre-approvazione, oppure Richiedi un preventivo gratuito online, in modo da essere pronti ad agire rapidamente quando l'immobile perfetto arriva sul mercato.