Ci sono due cose che servono per un investimento immobiliare stellare: l'immobile giusto e il mutuo giusto.

I prestiti convenzionali e i prestiti DSCR (Debt Service Coverage Ratio) sono due opzioni molto diffuse in Florida, che offrono vantaggi unici agli acquirenti che ne hanno diritto. Ma per decidere quale sia quella giusta per voi, dovete esaminare le specifiche di un prestito DSCR rispetto a un prestito convenzionale, comprese le differenze nella struttura del prestito, nell'ammissibilità e nei tipi di proprietà che vi permettono di acquistare.

Che cos'è un mutuo ipotecario DSCR?

A Prestito DSCRIl mutuo con rapporto di copertura del debito (Debt Service Coverage Ratio) è un tipo di mutuo che consente di ottenere un prestito in base al potenziale di reddito da locazione di un immobile, anziché in base alle proprie finanze personali. È una scelta popolare per gli investitori immobiliari della Florida, grazie alla flessibilità dei requisiti di prestito e alla possibilità di ottenere un prestito fino a $5.000.000 per una proprietà che genera reddito.

Il cuore dei prestiti DSCR è il rapporto di copertura del servizio del debito stesso. Questo rapporto ha lo scopo di informare i finanziatori sulla capacità del mutuatario di rimborsare il prestito in base al suo potenziale di affitto. Il DSCR minimo è solitamente pari a 0,75, il che significa che il reddito da locazione mensile è pari o superiore al pagamento mensile del prestito. Un esempio potrebbe essere quello di un immobile che dovrebbe guadagnare $5.000 al mese in base alla storia degli affitti passati e un pagamento mensile del prestito di $4.000, che insieme determinano un DSCR favorevole di 1,25. In alcuni casi, possono essere disponibili prestiti con linee guida più flessibili, comprese opzioni che non richiedono un rapporto specifico, come i prestiti No Ratio DSCR.

Che cos'è un mutuo ipotecario convenzionale?

A mutuo ipotecario convenzionale è il tipo di mutuo standard utilizzato dagli acquirenti di case, in particolare quando si tratta di acquistare una residenza primaria o comunque un'abitazione occupata dal proprietario. Può avere un tasso d'interesse variabile o fisso e una durata generalmente di 15 o 30 anni.

A differenza dei prestiti DSCR, i prestiti convenzionali utilizzano le finanze personali per determinare (a) se un acquirente è idoneo e (b) per quanto si qualifica, nonché il tasso di interesse e le condizioni del prestito. Per essere idonei, dovrete soddisfare i requisiti del creditore in merito a storia lavorativa, reddito, punteggio di credito e rapporto debito/reddito. Potrebbe anche essere richiesto di versare un anticipo pari o superiore a 20% o di sottoscrivere un'assicurazione ipotecaria privata (PMI) per gli anticipi inferiori a tale soglia.

I prestiti convenzionali si differenziano da USDA, VA, e Prestiti FHA in quanto sono sostenuti da istituti di credito privati e non dal governo. Per questo motivo, possono avere requisiti più severi e tassi di interesse più elevati. D'altro canto, è possibile che le commissioni e i costi di chiusura siano più bassi.

Requisiti del prestito DSCR in Florida

Non è prevista la verifica del reddito per un prestito DSCR, ma ciò non significa che chiunque possa qualificarsi. Per ottenere un prestito DSCR in Florida, in genere sono necessari:

- Rapporto di copertura del servizio del debito pari o superiore a 0,75

- Punteggio minimo di credito compreso tra 620 e 680 (a seconda del programma)

- Acconto di 15-30%

- Intento di acquistare una proprietà qualificata e generatrice di reddito (sono ammesse proprietà monofamiliari, condominiali, villette a schiera e proprietà di 2-4 unità, ma devono essere destinate all'uso come locazione a breve o lungo termine)

La Florida è un luogo molto popolare per i prestiti DSCR, utilizzati comunemente in aree ad alto investimento come Miami, Orlando, Tampa e Fort Lauderdale. Ciò è dovuto in gran parte alla flessibilità che offrono ai potenziali investitori, compresi gli acquirenti alle prime armi che non hanno esperienza in questo tipo di investimenti.

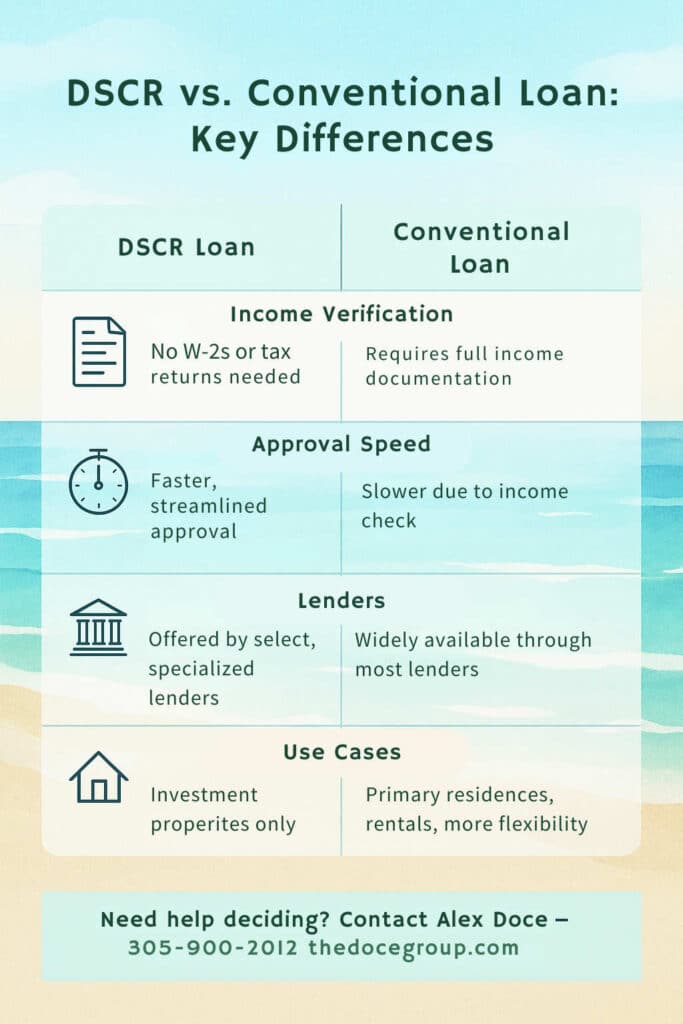

DSCR vs. prestito convenzionale: Differenze chiave

Sia i mutui DSCR che i mutui convenzionali presentano vantaggi e svantaggi. Alcuni di questi sono evidenti già solo osservando le differenze tra i due tipi di mutui, che si differenziano per una serie di punti chiave.

- Verifica del reddito: I prestiti convenzionali richiedono la verifica del reddito attraverso documenti come W-2, buste paga o dichiarazioni dei redditi, mentre i prestiti DSCR non lo richiedono.

- Velocità: I prestiti DSCR tendono ad avere processi di richiesta e approvazione più snelli rispetto ai prestiti convenzionali e quindi si chiudono di solito più rapidamente.

- Tassi di interesse: I tassi possono essere leggermente più alti per un prestito DSCR rispetto a un prestito convenzionale, poiché spesso sono considerati investimenti più rischiosi per i finanziatori.

- Finanziatori: Mentre i prestiti convenzionali sono disponibili presso la maggior parte degli istituti di credito ipotecario standard, i prestiti DSCR sono più specializzati e non tutti gli istituti di credito li offrono.

- Caso d'uso: I prestiti DSCR sono disponibili solo per gli investimenti immobiliari, mentre i prestiti convenzionali possono essere destinati a residenze primarie, proprietà in affitto o altri tipi di acquisto di case.

Scegliere il prestito giusto per le proprie esigenze

La scelta di un mutuo convenzionale o di un mutuo DSCR dipende in ultima analisi dal tipo di mutuatario.

State acquistando un immobile a reddito e intendete affidarvi al flusso di cassa degli investimenti per finanziare i vostri pagamenti mensili? Allora un mutuo DSCR è la soluzione giusta. Avete intenzione di vivere nella casa e di investire in base al vostro solido reddito personale? Un mutuo convenzionale dovrebbe fare al caso vostro.

Tenete presente che entrambi i tipi di prestito sono disponibili sia per gli acquirenti alle prime armi che per gli investitori esperti. Al di là delle qualifiche, come il punteggio di credito e l'intenzione di acquistare, valutate cosa vi offre il prestito in termini di tassi di interesse e altre specifiche di rimborso, e prestate molta attenzione ai costi totali stimati nel tempo. Dovrebbe essere chiaro fin da subito quale sia la soluzione migliore per voi, oppure potreste decidere di seguire una strada completamente diversa, come un prestito FHA o VA.

Ottenete il vostro miglior prestito con Alex Doce

I prestiti DSCR e i prestiti convenzionali si differenziano principalmente per i requisiti di ammissibilità, i tassi e i tipi di immobili a cui possono essere destinati. Entrambi hanno pro e contro, a seconda dell'obiettivo finale.

In definitiva, sono molte le cose da capire e se siete alle prime armi o state acquistando un immobile in affitto per la prima volta, è del tutto comprensibile che non sappiate da dove cominciare. Se questo è il vostro caso, Alex Doce e The Doce Mortgage Group sono la vostra fonte di riferimento per trovare il mutuo giusto, sia che si tratti di un mutuo DSCR, di un mutuo convenzionale o di qualsiasi altro tipo di mutuo per il quale siete qualificati. Contattateci per saperne di più sui requisiti dei mutui DSCR della Florida e per ottenere un preventivo ipotecario gratuito!

Contattate Alex Doce oggi stesso al numero 305-900-2012.