Indice dei contenuti

- Cosa rende una società di mutui la migliore di Fort Lauderdale?

- Quali tipi di prestito dovrebbero confrontare gli acquirenti di Fort Lauderdale nel 2025?

- Che importanza ha la meccanica dei tassi del 2025 nel sud della Florida?

- Come valutare le tariffe e il costo totale a Fort Lauderdale?

- Quale documentazione richiederà in anticipo una solida società di mutui nel 2025?

- Con quale velocità devono avvenire la pre-approvazione e l'autorizzazione alla chiusura a Broward in questo momento?

- Avete bisogno di una compagnia di Fort Lauderdale con un profondo know-how in materia di assicurazioni condominiali e costiere?

- Quali sono i programmi locali che potrebbero ridurvi il contante iniziale nel 2025?

- In che modo gli investitori di Fort Lauderdale dovrebbero confrontare le opzioni nel 2025?

- Cosa rende un'azienda veramente locale a Fort Lauderdale?

- Come valutare la reputazione e la qualità del servizio nel 2025 senza fare congetture?

- Quali sono le domande da porre alla prima telefonata?

- Come funzionano i costi di chiusura e le imposte a Fort Lauderdale nel 2025?

- Cosa ci si deve aspettare durante la sottoscrizione e la valutazione a Broward?

- Come si possono confrontare due forti finalisti senza stress?

- Quali sono i fatti relativi alla vita a Fort Lauderdale che dovrebbero influenzare la scelta del mutuo nel 2025?

- Domande frequenti

- Perché la gente dice che il Gruppo Doce Mortgage è la migliore società di mutui di Fort Lauderdale?

La Top 3 dei Take-a-Way

- Confrontate i tassi, le commissioni e le tempistiche reali del 2025 prima di scegliere la vostra società di mutui di Fort Lauderdale.

- Scegliete un esperto locale che conosca le regole del condominio, i costi assicurativi e le sfumature del mercato di Broward.

- Verificate la trasparenza, la velocità e la comunicazione per trovare la migliore società di mutui di Fort Lauderdale.

Gli acquirenti di Fort Lauderdale si trovano di fronte a scelte uniche nel 2025 quando si tratta di finanziamenti per la casa. Questa guida completa vi mostra come scegliere la migliore società di mutui a Fort Lauderdale per i vostri obiettivi. Vedrete come confrontare le opzioni con numeri reali, come le regole condominiali locali influenzano le approvazioni e quali programmi del 2025 possono ridurre il vostro contante iniziale. Ci atteniamo a passaggi chiari, suggerimenti locali e dati aggiornati per consentirvi di muovervi con fiducia nella contea di Broward.

Cosa rende una società di mutui la migliore di Fort Lauderdale?

Iniziate con una semplice lista di controllo che potete verificare in pochi minuti:

Profondità del prodotto

Una società di mutui di alto livello dovrebbe offrire un menu completo di tipi di mutuo per gli acquirenti di Broward. Ciò significa opzioni convenzionali fino all'attuale limite di prestito conforme del 2025, scelte sostenute dal governo come FHA e VA, scelte di ristrutturazione per le case più vecchie e soluzioni per gli investitori che intendono affittare a breve o lungo termine. Verificate che i percorsi per i condomini e le case a schiera siano attivi, dal momento che Fort Lauderdale ha un'alta percentuale di alloggi annessi.

Chiarezza dei prezzi verificabile

Insistete per avere un foglio di lavoro scritto con una stima dettagliata di tasso, punti, crediti e costi di terzi. Chiedete la stessa durata del prestito e lo stesso periodo di blocco su ogni preventivo, in modo che i confronti siano equi. Nel 2025, la media nazionale settimanale per un mutuo fisso a 30 anni si è abbassata, con una lettura del 23 ottobre al 6,19% secondo il sondaggio settimanale di Freddie Mac. Una società solida vi spiegherà come questo tasso nominale si traduce in base al vostro punteggio di credito, al tipo di condominio e alla durata del blocco.

Velocità di decisione e controllo locale

Volete un team che sia in grado di rilasciare una vera pre-approvazione entro poche ore dalla presentazione dei documenti. A Fort Lauderdale, le pratiche condominiali possono rallentare se i documenti dell'associazione e l'assicurazione non vengono ordinati per tempo. La migliore società di mutui di Fort Lauderdale inizierà la revisione del condominio e i controlli assicurativi contemporaneamente alla revisione del credito e del reddito, non più tardi.

Fluidità del condominio per le regole del 2025

La legge della Florida richiede ora ispezioni di tappa e studi di riserva sull'integrità strutturale per gli edifici condominiali più alti. Il DBPR dello Stato tiene una pagina pubblica che spiega le regole attuali per le ispezioni e gli studi di riserva, che determinano i bilanci e le quote associative nel 2025. È possibile leggere la guida del DBPR sulle ispezioni e gli studi di riserva. Un esperto locale sa come queste regole influiscono sulla vostra approvazione e sui vostri costi mensili.

Reputazione e servizio

Leggete le 2025 recensioni, verificate i tempi di risposta con una rapida e-mail e chiedete i contatti nominativi. La migliore società di mutui di Fort Lauderdale vi fornirà un percorso breve e diretto per raggiungere il vostro processore e l'assistente del vostro funzionario di prestito, in modo da non indovinare mai chi sta gestendo la vostra pratica.

Quali tipi di prestito dovrebbero confrontare gli acquirenti di Fort Lauderdale nel 2025?

Convenzionale Fino ai limiti del 2025

Per una casa di una sola unità abitativa, il limite di prestito conforme del 2025 è di $822.550. Questo limite più alto aiuta molti acquirenti di Fort Lauderdale a rimanere nella fascia convenzionale anche per le case e le villette a schiera più costose. Se il vostro obiettivo di prezzo o il vostro condominio giustifica un saldo maggiore, una società di mutui affidabile dovrebbe descrivervi le opzioni successive senza spingervi verso un prodotto che aumenta il rischio.

FHA e VA per crediti flessibili o contanti

La FHA può aiutare gli acquirenti che desiderano un acconto minore e necessitano di regole di credito più permissive. Il programma VA aiuta i membri di servizio e i veterani idonei con forti benefici, spesso senza anticipo e con spese limitate. Per quanto riguarda i condomìni di Broward, chiedete subito se l'edificio soddisfa le attuali regole di progetto per ciascun programma. La migliore società di mutui di Fort Lauderdale verificherà in anticipo lo stato del condominio e predisporrà un piano di riserva nel caso in cui il progetto richieda un percorso diverso.

USDA ai margini di Broward

La maggior parte di Fort Lauderdale è urbana e non ha i requisiti per l'USDA, ma alcune parti della zona occidentale di Broward e delle aree vicine possono farlo. Se la ricerca si espande, chiedete alla vostra azienda di verificare la mappa per il vostro indirizzo esatto.

Ristrutturazione di case vecchie

Alcune case di Fort Lauderdale necessitano di interventi sul tetto, sulle pareti o sugli impianti. Un prodotto di ristrutturazione può includere le riparazioni nel finanziamento. Ciò richiede ulteriori passaggi per quanto riguarda le offerte e i documenti dell'appaltatore, quindi scegliete un'azienda che vi mostri un calendario di ispezioni e sorteggi prima di stipulare il contratto.

Opzioni di investimento per affitti in spiaggia e in città

Se intendete acquistare un immobile da affittare, la migliore società di mutui di Fort Lauderdale dovrebbe illustrarvi le modalità di documentazione del reddito adatte agli investitori. Chiedete informazioni sulle regole di riserva, sui limiti di affitto per le vacanze e sulle restrizioni per gli hotel in condominio. Il team dovrebbe anche avvertirvi se le regole o il bilancio di un edificio potrebbero bloccare il finanziamento nel 2025.

Se volete una squadra che risponda a tutte le esigenze, vi abbiamo risposto, Richiedi un preventivo gratuito di The Doce Mortgage Group per vedere i vostri numeri in tempo reale affiancati dall'approccio della migliore società di mutui di Fort Lauderdale.

Che importanza ha la meccanica dei tassi del 2025 nel sud della Florida?

Tasso contro TAEG

Il tasso influisce sul pagamento. Il TAEG comprende i costi selezionati e offre un modo per confrontare le opzioni. Chiedete alla vostra compagnia di mostrarvi entrambi per la stessa durata di blocco e la stessa scelta di punti. Alla fine di ottobre 2025, i tassi fissi medi a 30 anni sono scesi al 6,19% nell'indagine nazionale secondo l'archivio PMMS di Freddie Mac. Questa tendenza nazionale non sostituisce un preventivo personalizzato, ma indica lo scenario di mercato.

Matematica dei punti e dei crediti

L'acquisto di punti può ridurre il tasso. L'utilizzo di crediti può ridurre il contante per la chiusura. La scelta giusta dipende da quanto tempo prevedete di tenere la casa o il prestito. Chiedete una tabella di pareggio a 3, 5 e 7 anni che mostri l'interesse totale e il contante totale negli scenari con e senza punti. La Migliore società di mutui di Fort Lauderdale la costruirà per iscritto in modo che possiate scegliere il percorso più adatto al vostro orizzonte temporale.

Periodi di blocco e di fluttuazione

Fate coincidere il vostro blocco con la tempistica del contratto e con la tempistica di screening dell'HOA. Le associazioni condominiali di Broward possono aggiungere giorni al vostro processo mentre completano lo screening o forniscono questionari aggiornati. Chiedete informazioni sulle caratteristiche del float down, che consentono di ottenere un tasso più basso se il mercato scende dopo il blocco. Un team forte di Fort Lauderdale stabilirà anche regole chiare per le proroghe nel caso in cui una valutazione o un documento condominiale richiedano più tempo del previsto.

Scelte ARM

Le opzioni a tasso variabile possono avere senso se si prevede un periodo più breve. La migliore società di mutui di Fort Lauderdale dovrebbe spiegare in termini semplici il margine, i massimali e l'indice, quindi mostrare gli stress test di pagamento se il tasso si adegua al sesto anno o successivamente. Dovreste vedere sia il limite del primo aggiustamento che il limite di durata nello stesso pacchetto di preventivi.

Come valutare le tariffe e il costo totale a Fort Lauderdale?

Commissioni di terzi da aspettarsi

Il preventivo indicherà voci quali l'assicurazione del titolo, la registrazione, la perizia, il rapporto di credito e, nei casi di condominio, la tassa per il questionario. Nel 2025, le associazioni di condominio devono spesso presentare studi di riserva e prove assicurative aggiornate a causa delle norme statali in materia di ispezioni e riserve. Il DBPR della Florida pubblica gli aggiornamenti sulle ispezioni e sui requisiti degli studi di riserva. Quando i documenti sono aggiornati, i questionari si svolgono più rapidamente e si possono evitare le spese di fretta.

Oneri specifici dell'azienda

Cercate una riga di origination o underwriting e chiedete quale servizio copre. Richiedete un foglio di lavoro scritto sulle commissioni prima di ordinare una perizia. La migliore società di mutui di Fort Lauderdale vi spiegherà ogni riga in termini semplici e rimuoverà tutto ciò che non è necessario per la vostra pratica.

L'assicurazione può influenzare l'approvazione

Nel 2025 i costi assicurativi della Florida meridionale sono in movimento. Citizens e altri vettori hanno segnalato cambiamenti mirati per contea e tipo di polizza. I proprietari di case di Broward con Citizens hanno visto un mix di riduzioni e aumenti in base alla classe di rischio, e le notizie statali hanno rilevato che molte famiglie del sud della Florida hanno ricevuto piccoli tagli al rinnovo dopo le revisioni di metà anno. È possibile leggere gli aggiornamenti relativi a Broward consultando questo servizio di WLRN sulle modifiche di Citizens nel 2025 e questo articolo della CBS Miami sulle riduzioni tariffarie di Broward. La vostra compagnia dovrebbe raccogliere preventivi in anticipo ed eseguire il rapporto tra debito e reddito con il premio effettivo, non una supposizione.

Utilizzate il nostro Calcolatore di mutui per vedere come il tasso, le tasse, le quote associative e l'assicurazione modificano il pagamento mensile e i contanti per la chiusura.

Quale documentazione richiederà in anticipo una solida società di mutui nel 2025?

I documenti esatti di cui avrete bisogno dipendono dal tipo di prestito e dalla proprietà, ma la maggior parte degli istituti di credito di Fort Lauderdale richiederà i seguenti elementi chiave in anticipo:

Reddito e patrimonio

Gli acquirenti con reddito W2 devono raccogliere buste paga recenti, W2 e due mesi di estratti conto bancari. Gli acquirenti autonomi devono preparare due anni di dichiarazioni federali complete e un conto economico dell'anno in corso. Gli acquirenti in pensione possono fornire lettere di pensione, estratti conto della previdenza sociale o la cronologia dei pagamenti dell'IRA. Se vi aspettate dei fondi in regalo, chiedete i passaggi esatti per avere una traccia cartacea pulita prima che il denaro venga spostato.

Documenti del condominio

Per i condomini di Fort Lauderdale, la vostra società richiederà un questionario, il bilancio corrente, la prova dell'assicurazione principale, informazioni sulle inondazioni e dettagli su eventuali valutazioni speciali. Il percorso di revisione dei condomini di Fannie Mae richiede elementi specifici durante una Full Review, che la vostra società deve gestire e spiegare in anticipo. Potete vedere come funziona una Full Review nella sezione della guida ufficiale di Fannie Mae. La migliore società di mutui di Fort Lauderdale si occuperà di questi aspetti già dalla prima settimana, in modo che la valutazione e la sottoscrizione rimangano in linea con i tempi.

Riserve e ispezioni che influiscono sulle approvazioni

Le norme edilizie della Florida per il 2025 prevedono ispezioni di tappa e studi di riserva sull'integrità strutturale per gli edifici condominiali più alti. La pagina del DBPR sulle ispezioni e gli studi di riserva illustra queste esigenze e spiega perché le associazioni possono aumentare le quote per finanziare le riserve. La vostra società deve tenere conto delle quote attuali e di qualsiasi valutazione nota nel numero di approvazione fin dall'inizio.

Con quale velocità devono avvenire la pre-approvazione e l'autorizzazione alla chiusura a Broward in questo momento?

Velocità di pre-approvazione

Quando presentate una serie completa di documenti, un solido team di Fort Lauderdale può rilasciare una vera e propria pre-approvazione entro un giorno lavorativo, al massimo. Se il reddito è complesso, aspettatevi delle domande di follow-up. La migliore società di mutui di Fort Lauderdale vi tiene informati con brevi aggiornamenti, in modo che sappiate sempre cosa vi aspetta.

Contratto da liquidare a chiudere

Le tempistiche dipendono dall'accesso alla perizia, dal controllo dell'HOA e dal titolo di proprietà. Le pratiche condominiali aggiungono alcune parti in movimento, quindi chiedete alla vostra società di iniziare la revisione del condominio il giorno stesso della firma del contratto. È qui che si distingue un team con una profonda esperienza nel Broward. Sanno quali associazioni rispondono velocemente e quali hanno bisogno di una spinta. Inoltre, pianificano la chiusura in modo che corrisponda alla probabile finestra di screening.

Se il vostro obiettivo è quello di confrontare numeri reali e una tempistica reale prima di scrivere le offerte, potete Ottenere un documento gratuito Quote e chiedete a Doce Mortgage Group un confronto scritto delle tariffe e delle tempistiche che corrisponda alle norme contrattuali di Fort Lauderdale.

Avete bisogno di una compagnia di Fort Lauderdale con un profondo know-how in materia di assicurazioni condominiali e costiere?

Sì, se volete la migliore società di mutui a Fort Lauderdale, avete bisogno di un team che conosca a fondo i condomini e il rischio costiero. Fort Lauderdale ha un'alta percentuale di condomini, case a schiera e case sull'acqua. Ciò significa ulteriori livelli durante la revisione, oltre a regole assicurative che possono modificare la vostra approvazione e il vostro pagamento.

Profondità del documento condominiale

Una solida società locale ordina il pacchetto completo del condominio nella prima settimana. Aspettatevi il bilancio, i dati finanziari aggiornati all'anno, la prova dell'assicurazione principale, le informazioni sulle inondazioni, lo statuto, le regole sugli affitti, eventuali avvisi di valutazione speciale e un questionario compilato. La migliore società di mutui di Fort Lauderdale analizzerà il bilancio per verificare la presenza di riserve adeguate e si assicurerà che l'associazione soddisfi le norme vigenti in Florida in materia di ispezione delle pietre miliari e di studio delle riserve strutturali per il 2025. Se l'edificio è in fase di riparazione, il team dovrà informarvi su come ciò potrebbe limitare il finanziamento, modificare le tempistiche o influire sulle quote di iscrizione.

Polizza principale e polizza HO 6

In un condominio, l'associazione stipula una polizza principale. È comunque necessaria una polizza HO 6 che copra gli interni e le vostre cose. Chiedete alla vostra compagnia di modellare il rapporto debito/reddito con quotazioni HO 6 realistiche, piuttosto che con un valore indicativo. Anche il tipo di polizza principale è importante. Se la polizza principale esclude alcuni elementi interni, la vostra polizza HO 6 potrebbe richiedere una copertura più elevata. La migliore società di mutui di Fort Lauderdale richiederà la pagina di dichiarazione in anticipo e si coordinerà con un professionista assicurativo locale in modo da non avere sorprese durante la sottoscrizione.

Vento e alluvioni nelle zone costiere

Le proprietà di Fort Lauderdale sono spesso situate in regioni con detriti causati dal vento e molte sono in zone alluvionali mappate. L'approvazione può cambiare in base ai crediti per la mitigazione del vento e ai premi per le inondazioni. Un team esperto chiederà un'ispezione per la mitigazione del vento se la casa ha un tetto nuovo o finestre a impatto, quindi riesaminerà i vostri numeri con il potenziale credito. Per quanto riguarda le inondazioni, verificheranno la zona attuale, il certificato di elevazione, se disponibile, e l'età della struttura in relazione alle modifiche delle mappe. Anche se la proprietà risulta in zona X, un esperto locale può spiegare la copertura alluvionale opzionale e come protegge il vostro capitale in caso di tempesta.

Progetto di condominio adatto a ciascun programma

Ogni programma ha le sue regole di condominio. I percorsi convenzionali esaminano la garantibilità e la salute del bilancio. FHA e VA richiedono ulteriori controlli sul progetto. La migliore società di mutui di Fort Lauderdale vi confermerà il giusto percorso di valutazione, vi avvertirà se un edificio non è garantito e vi spiegherà le opzioni del piano B prima dell'offerta. Questo riduce lo stress durante la finestra di valutazione e vi aiuta a stabilire le giuste contingenze contrattuali.

Screening delle associazioni e tempistiche

Le associazioni di Broward spesso richiedono una selezione degli acquirenti. Questo può aggiungere giorni tra il contratto e l'approvazione. Un team locale contatterà l'associazione in anticipo, confermerà i requisiti di richiesta e imposterà il blocco del tasso in base alla probabile finestra di screening. Se l'associazione è nota per la lentezza delle risposte, il vostro agente potrà scegliere una data di chiusura leggermente più lunga, in modo da non dover pagare per le proroghe del blocco.

Se volete avere un vantaggio sul pacchetto condominiale e sui preventivi assicurativi, iniziate la vostra pratica in Il nostro portale di applicazione in modo che la squadra possa sgomberare l'edificio mentre voi fate acquisti.

Quali sono i programmi locali che potrebbero ridurvi il contante iniziale nel 2025?

Se siete a caccia della migliore società di mutui a Fort Lauderdale e volete portare meno soldi alla chiusura, chiedete informazioni sull'aiuto a livello locale e statale nel 2025. Questi programmi possono cambiare ogni anno, per cui si desidera una società che tenga traccia delle regole specifiche di Broward, dei limiti di reddito della contea e dei requisiti di classe.

Programmi per chi acquista per la prima volta

Le opzioni della Florida e di Broward possono aiutare a pagare l'acconto e i costi di chiusura quando si rispettano i limiti di credito, reddito e prezzo di acquisto. Le società più solide mappano le dimensioni del vostro nucleo familiare e il vostro reddito in base alla tabella attuale, confermano l'idoneità del tipo di immobile e indicano se sono ammessi i condomini. Chiedete sempre come viene rimborsata l'assistenza. Alcune opzioni sono differite ed esigibili al momento della vendita o del rifinanziamento. Altre prevedono il rimborso dopo un determinato numero di anni se si rimane nella casa. La migliore società di mutui di Fort Lauderdale metterà per iscritto questi termini in modo che possiate comprendere il costo totale a lungo termine.

Percorsi Zero Down

Se il vostro profilo è adatto, chiedete di conoscere le opzioni di anticipo zero che si sovrappongono ai programmi standard con un supporto aggiuntivo. Quando l'assistenza al pagamento dell'acconto è adatta, l'azienda deve sempre accompagnarvi in entrambe le fasi. Programmi di assistenza al pagamento dell'acconto e il Il Gruppo Doce Mortgage Programma HomeZero nella stessa conversazione. Questa vista laterale vi aiuta a confrontare i pagamenti, i contanti per la chiusura e qualsiasi classe o secondo vincolo richiesto. La Best Mortgage Company di Fort Lauderdale mostrerà anche come questi programmi interagiscono con le approvazioni dei condomini, dal momento che alcuni edifici richiedono una maggiore occupazione dei proprietari o riserve più consistenti.

Come l'assistenza modifica le tempistiche

L'assistenza aggiunge un paio di passaggi. Prevedete un corso di formazione, un secondo livello di approvazione e il coordinamento con la società di titoli per impilare correttamente i fondi al momento della chiusura. La vostra società dovrebbe creare un calendario che includa la data del corso, la finestra di approvazione del programma e le date di screening dell'associazione. In questo modo il vostro blocco si allineerà al percorso reale, non a un percorso idealizzato.

Quando l'assistenza non è ideale

Se state acquistando in un edificio con un budget limitato o con pesanti valutazioni speciali, l'assistenza può limitare le vostre opzioni o rallentare la pratica. Un team chiaro vi consiglierà quando un contributo personale leggermente maggiore vi farà ottenere un tasso migliore, una pratica più semplice o una chiusura più rapida. La migliore società di mutui di Fort Lauderdale vi mostrerà sempre entrambi gli scenari, in modo che possiate scegliere quello che si adatta alle vostre tempistiche e al vostro livello di stress.

Cosa si deve preparare

Tenete a disposizione gli ultimi due anni di dichiarazione dei redditi, trenta giorni di buste paga, sessanta giorni di estratti conto bancari e la prova di eventuali donazioni. Se si ricorre all'assistenza, conservare la documentazione aggiuntiva, come i certificati di completamento e le dichiarazioni firmate. In questo modo la vostra azienda potrà presentare un pacchetto pulito sia all'underwriting che al fornitore di assistenza nello stesso giorno.

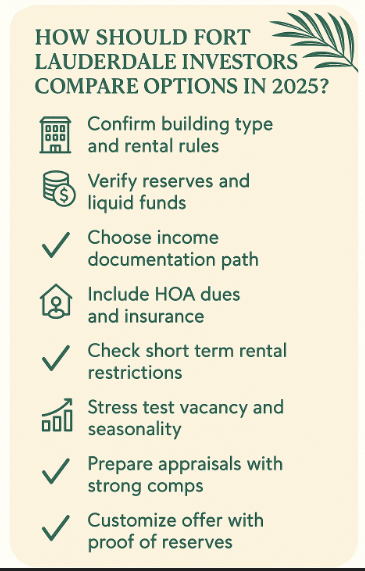

In che modo gli investitori di Fort Lauderdale dovrebbero confrontare le opzioni nel 2025?

Gli investitori hanno bisogno di una società che pensi come un analista e come un gestore immobiliare. Se volete la migliore società di mutui a Fort Lauderdale per gli investimenti immobiliari, cercate un team in grado di modellare il flusso di cassa con numeri reali e di segnalare i rischi a livello di edificio prima di spendere per le ispezioni.

Conoscere il tipo di edificio

I condomini standard, gli hotel in condominio e gli edifici che accettano gli affitti a breve termine non hanno le stesse prestazioni in termini di finanziamento. Chiedete alla vostra società di confermare se l'edificio consente di affittare con la frequenza desiderata e se l'associazione raccoglie le tasse transitorie attraverso una piattaforma. Se l'edificio si orienta verso i condomini-albergo, le possibilità di finanziamento si riducono e i tempi si allungano. Prima di fare un'offerta, è necessario avere una guida chiara.

Riserve e liquidità

I dossier degli investitori di solito richiedono riserve più consistenti rispetto alle abitazioni primarie. Il vostro team dovrebbe indicarvi l'attuale riserva richiesta per programma e per numero di unità. Questo include il conteggio dei fondi pensione che consentono l'accesso senza penalità, se necessario. La migliore società di mutui di Fort Lauderdale vi indicherà quanti mesi di riserve vi servono e quali conti contano ai fini del totale.

Prestiti DSCR per investitori immobiliari

Per gli investitori che puntano al reddito da locazione e alla crescita del portafoglio, i prestiti DSCR in Florida di The Doce Mortgage Group offrono una flessibilità senza pari. Invece di utilizzare il reddito personale o le dichiarazioni dei redditi, l'approvazione si basa interamente sul potenziale di reddito della vostra proprietà. È possibile qualificarsi anche senza un lavoro, godere di rapporti a partire da 0,75 o addirittura 0, e iniziare con acconti a partire da 15%. Questi programmi DSCR sono pensati per gli investitori seri che desiderano chiusure più rapide, una documentazione più leggera e la libertà di espandersi a Fort Lauderdale, Broward e Miami-Dade. Si tratta di un percorso più semplice e intelligente per costruire una ricchezza a lungo termine attraverso il settore immobiliare.

Percorsi di documentazione del reddito

Alcuni investitori utilizzano piani di affitto di mercato e contratti di locazione. Altri possono qualificarsi attraverso i prestiti DSCR, che basano l'approvazione sul flusso di cassa dell'immobile piuttosto che sul reddito personale, offrendo agli investitori maggiore flessibilità e meno ostacoli documentali. La vostra azienda dovrebbe mostrare entrambe le strade, quando possibile, e sottolineare come le quote HOA, le valutazioni speciali e l'assicurazione contribuiscano al numero di copertura. Se l'edificio si trova in una zona alluvionale, i premi per l'alluvione devono essere inclusi nel calcolo, in modo che possiate vedere il rapporto reale prima di fare un'offerta.

La realtà degli affitti a breve termine

Se il vostro piano prevede affitti notturni, chiedete al vostro team di controllare le regole cittadine e il regolamento edilizio per verificare le restrizioni attuali. La migliore società di mutui di Fort Lauderdale chiederà anche i rendiconti effettivi delle piattaforme di unità simili, in modo da poter confrontare le entrate previste con le prestazioni reali. Dovrebbero effettuare uno stress test sui posti vacanti e sulla stagionalità, in modo che la vostra riserva di liquidità rimanga sana anche se il primo anno dovesse andare al di sotto del previsto.

Valutazioni e comparazioni

Le valutazioni degli investitori si basano su contratti di locazione recenti o su dati di reddito comparabili. Negli edifici a uso misto o ricchi di servizi, i confronti possono variare in base alla linea di vista, al piano o al livello di ristrutturazione. Un team esperto di Fort Lauderdale fornirà al perito un pacchetto con le quote associative, gli elenchi dei servizi e gli eventuali aggiornamenti recenti, per poi seguire rapidamente se il perito ha bisogno di chiarimenti. Se il valore è basso, i tecnici delineeranno opzioni come le richieste di riconsiderazione o gli aggiustamenti del contratto e mostreranno come ogni percorso cambia i vostri contanti per la chiusura.

Strategia di offerta

Chiedete una lettera di preapprovazione personalizzata per i termini di investimento, con la prova delle riserve pronta da condividere con l'agente immobiliare. La migliore società di mutui di Fort Lauderdale chiamerà l'agente dopo l'invio della lettera, spiegherà la solidità del vostro dossier e confermerà l'accesso alla perizia e i contatti con la HOA, in modo che il venditore si fidi della vostra tempistica.

Cosa rende un'azienda veramente locale a Fort Lauderdale?

Norme contrattuali e fiducia nel tempo

Le squadre locali conoscono bene i contratti di Broward. Nel 2025 molti contratti di Fort Lauderdale prevedono periodi di ispezione di circa sette-dieci giorni, ma il contratto ‘AS IS’ in tutto lo Stato prevede 15 giorni se lasciato in bianco, quindi confermate ciò che prevede la vostra offerta. La Migliore società di mutui di Fort Lauderdale costruisce il calendario delle chiusure e delle valutazioni in base a queste norme e conferma i tempi di consegna dell'HOA prima della firma.

Fluidità delle associazioni di condominio

I condomini di Fort Lauderdale devono seguire le regole della Florida per le ispezioni di base e gli studi di riserva sull'integrità strutturale. Lo Stato illustra questi 2025 requisiti nelle pagine della Division of Condominiums dedicate alle ispezioni e agli studi di riserva e nelle relative FAQ. Un team veramente locale richiede i bilanci, le informazioni sulle riserve e gli avvisi di valutazione speciale nella prima settimana, quindi spiega come ogni voce influisce sull'approvazione e sulle quote.

Partner assicurativi che lavorano velocemente

La copertura immobiliare della Florida meridionale può spostare il numero di debiti rispetto al reddito. Nel 2025 l'idoneità e le tariffe di Citizens sono cambiate in base alla contea, con adeguamenti della copertura regionale discussi da WLRN nel febbraio 2025 e da CBS Miami a metà 2025. La Migliore Compagnia di Mutui di Fort Lauderdale vi abbina a professionisti dell'assicurazione locale, ordina preventivi in anticipo e ripete i numeri una volta che i premi per vento e alluvione sono reali.

Valutatori e società di titoli che conoscono l'edificio

La vista sul lungomare, i diritti di banchina, l'assegnazione di parcheggi e i livelli di servizi possono far oscillare il valore a Fort Lauderdale. I periti locali conoscono le linee di vista e i recenti aggiornamenti degli edifici. Una società specializzata in quartieri confeziona i documenti dell'associazione per il perito e conferma l'accesso con la direzione in modo che l'ispezione avvenga in tempo.

Se desiderate che una squadra locale inizi lo sgombero preventivo dell'edificio di destinazione, potete completare tutto in modo sicuro in Il nostro portale di applicazione.

Come valutare la reputazione e la qualità del servizio nel 2025 senza fare congetture?

Leggere le recensioni in modo intelligente

Non scremare il numero di stelle. Leggete le recensioni più recenti e cercate file specifici di Fort Lauderdale come condomini, case a schiera e indirizzi sul lungomare. Cercate i ripetuti apprezzamenti sulla velocità, la chiarezza e la conoscenza dei condomini. La migliore società di mutui di Fort Lauderdale vi inviterà anche a leggere i feedback verificati sulla sua recensioni dei clienti in modo da poter vedere gli schemi, non i casi isolati.

Controllare le tendenze dei reclami

Cercate l'azienda nel database dei reclami pubblici e leggete le categorie dei problemi, non solo i totali. Filtrate al 2024 e al 2025 in modo che i dati riflettano il personale e il processo attuali. Il Consumer Financial Protection Bureau gestisce un database di reclami ricercabile in cui è possibile esaminare le risposte e le tempistiche.

Test dei tempi di risposta reali

Inviate un'e-mail alle 9 del mattino di un giorno feriale e chiamate una volta nel pomeriggio. Notate quanto velocemente ricevete una risposta utile. Chiedete un nome del team e una linea diretta. La migliore società di mutui ipotecari di Fort Lauderdale dovrebbe presentare per iscritto il primo giorno di lavoro il vostro responsabile del prestito e il vostro contatto principale.

Chiedete una mappa del processo scritta

Richiedete un semplice calendario di una pagina per il 2025 che elenchi la preapprovazione, l'ordine di perizia, l'arrivo del pacchetto condominiale, l'obiettivo di sottoscrizione, l'impegno del titolo e l'autorizzazione alla chiusura. Un team forte di Fort Lauderdale lo condivide all'inizio e lo aggiorna dopo ogni pietra miliare, in modo che non possiate mai tirare a indovinare.

Quali sono le domande da porre alla prima telefonata?

Struttura dei prezzi e dei lucchetti

- Potete inviare due preventivi con la stessa durata e lo stesso blocco in modo che possa confrontare il tasso e il TAEG?

- Quali sono le opzioni di punto e credito di oggi e il breakeven a tre, cinque e sette anni?

- Se i tassi migliorano durante il mio blocco, quali sono le regole di fluttuazione e come si calcola la variazione di prezzo utilizzando i dati di mercato in tempo reale, come il sondaggio di Freddie Mac?

Prontezza del condominio e dell'assicurazione

- Ordinerete il questionario di condominio, il bilancio, i certificati di assicurazione ed eventuali documenti di valutazione speciale nella prima settimana?

- Come si fa a modellare HO-6, vento e alluvione utilizzando le quotazioni reali dei vettori locali discusse nei recenti aggiornamenti della copertura regionale?

Cronologia e comunicazione

- Qual è il tempo di risposta attuale per una pre-approvazione completa una volta caricati i documenti?

- Quanto velocemente vengono programmate le valutazioni a Fort Lauderdale questo mese?

- Chi sono i miei contatti nominativi e con quale frequenza riceverò aggiornamenti scritti?

Cassa da chiudere e riserve

- Potete fornire un foglio di calcolo delle tariffe che includa le imposte di bollo e le imposte immateriali specifiche per la Florida, in modo che possa vedere il totale dei contanti?

- Quanti mesi di riserve consigliate per il mio fascicolo e in che modo le quote HOA e l'assicurazione incidono su questo numero?

Conservate le risposte in un semplice foglio di calcolo. La migliore società di mutui di Fort Lauderdale si distinguerà per la chiarezza dei calcoli, le tempistiche reali e i contatti diretti.

Come funzionano i costi di chiusura e le imposte a Fort Lauderdale nel 2025?

Tasse di trasferimento statali che vedrete

La Florida applica l'imposta di bollo sui trasferimenti di proprietà e sulle note, oltre a un'imposta immateriale non ricorrente sull'importo finanziato. Nel 2025 l'imposta di bollo sugli atti a Broward è di 70 centesimi per 100 dollari di prezzo, quella sulle note è di 35 centesimi per 100 dollari di importo finanziato e l'imposta immateriale è dello 0,2%. Il Dipartimento delle Entrate della Florida spiega queste tariffe a livello statale nelle pagine dedicate all'imposta di bollo sugli atti, all'imposta di bollo sulle note e all'imposta immateriale. Il vostro preventivo dovrebbe elencare chiaramente ognuna di queste aliquote.

Titolo, registrazione e voci tipiche di terzi

Si devono prevedere i premi per l'assicurazione del titolo, i servizi di liquidazione, la registrazione e una perizia. Le pratiche condominiali spesso includono una tassa per il questionario dell'associazione. Chiedete alla vostra società di confermare tutti gli oneri associativi per non avere sorprese al momento della chiusura.

I prepagamenti controllati

Il cliente finanzierà gli interessi prepagati fino alla fine del mese, oltre all'acconto iniziale per le imposte sulla proprietà e l'assicurazione. La Contea di Broward riscuote le imposte sulla proprietà una volta all'anno, con sconti per i pagamenti anticipati, che possono essere esaminati sul sito Broward County Records, Taxes, and Treasury Division. L'analisi del deposito cauzionale deve riflettere l'aliquota fiscale corrente per il quartiere e la polizza specifica per proprietari di casa o condominio scelta.

Esenzione dalla residenza e portabilità

Se la casa è la vostra residenza principale, richiedete l'esenzione per residenza dopo la chiusura del contratto. La contea spiega le modalità di deposito e il tetto massimo Save Our Homes, oltre alle regole di portabilità per spostare il valore massimo in una nuova casa, sul sito Broward County Property Appraiser. La Best Mortgage Company di Fort Lauderdale vi ricorderà le date di deposito in modo che la fattura del 2026 rifletta l'esenzione se chiudete nel 2025.

Per un pagamento rapido e un preventivo in contanti per la chiusura con tasse e assicurazione reali, inserite i numeri della vostra bozza nel modulo Calcolatore di mutui.

Cosa ci si deve aspettare durante la sottoscrizione e la valutazione a Broward?

Programmazione e accesso

L'alta stagione porta con sé calendari fitti di impegni. Un team ben preparato di Fort Lauderdale ordina la perizia non appena le informazioni sono state firmate e conferma l'accesso all'edificio con la direzione, in modo che il perito possa ispezionare le aree comuni e i servizi che influiscono sul valore.

Approfondimento della recensione del condominio

Le pratiche convenzionali possono seguire una Full Review o una Limited Review in base all'anticipo e ad altri fattori. Fannie Mae spiega il percorso di revisione completa nella guida alla vendita. La migliore società di mutui di Fort Lauderdale sceglierà il percorso corretto, raccoglierà i documenti e risolverà le questioni aperte, come i deficit di bilancio o le riparazioni in sospeso.

Se il valore è basso

Il vostro team dovrebbe inviare un pacchetto di riconsiderazione forte che citi le vendite recenti, le linee di unità e gli aggiornamenti. Vi mostreranno anche opzioni come le trattative sul prezzo o gli aggiustamenti in contanti per la chiusura, quindi rielaboreranno la vostra approvazione con numeri aggiornati in modo che possiate decidere rapidamente.

Condizioni finali e via libera alla chiusura

Le condizioni di sottoscrizione includono generalmente buste paga aggiornate, estratti conto bancari e qualsiasi elemento associativo mancante. Un team esperto invia un unico pacchetto pulito al sottoscrittore e conferma che il titolo, i raccoglitori assicurativi e le informazioni di chiusura sono allineati, in modo da ottenere l'autorizzazione a chiudere nei tempi previsti. La Best Mortgage Company di Fort Lauderdale vi tiene aggiornati con e-mail brevi e semplici a ogni passo.

Come si possono confrontare due forti finalisti senza stress?

Lista di controllo Side By Side

Creare un confronto di una pagina con queste righe:

- Tasso e TAEG per la stessa durata del blocco

- Totale contanti per la chiusura, compresi i bolli documentari e l'imposta immateriale della Florida

- Tempistiche certe con date certe per la perizia, il pacchetto di condominio e la verifica dell'HOA

- Competenza del condominio dimostrata dall'elenco dei documenti e dal piano di revisione del progetto

- Livello di comunicazione con i contatti nominati e frequenza di aggiornamento

I legami che contano a Fort Lauderdale

Se le prime scelte si equivalgono in termini di prezzo, scegliete il team che ha già preparato il pacchetto condominiale, confermato le quotazioni assicurative e offerto un piano scritto di blocco e di fluttuazione abbinato allo screening di Broward. La migliore società di mutui di Fort Lauderdale vince eliminando il rischio in anticipo.

Una routine decisionale di cui fidarsi

Programmate una telefonata di dieci minuti, ponete le vostre dieci domande, aggiornate la lista di controllo e scegliete entro le 17.00 dello stesso giorno. Rapido, semplice e basato su fatti che potete verificare con dati pubblici come l'aggiornamento del limite FHFA 2025 e l'indagine settimanale di Freddie Mac.

Quali sono i fatti relativi alla vita a Fort Lauderdale che dovrebbero influenzare la scelta del mutuo nel 2025?

Istantanee del quartiere

Ad esempio, Victoria Park offre strade alberate e molte case a schiera che si avvicinano al limite di conformità, il che si sposa bene con il limite massimo del 2025 indicato dalla FHFA. Coral Ridge è caratterizzato da lotti fronte mare per i quali l'assicurazione e le condizioni della diga devono essere verificate al più presto. Flagler Village mescola nuovi grattacieli e condomini in stile loft che potrebbero richiedere un'attenta revisione del progetto se le riserve stanno ancora maturando.

Pendolarismo, scuole e zone alluvionali

Esaminate le mappe delle inondazioni per ogni indirizzo e richiedete un certificato di elevazione per affinare la vostra stima assicurativa. Chiedete alla vostra società di eseguire intervalli di pagamento che includano le zone X alluvionali opzionali per proteggere il vostro capitale in un anno di forti tempeste. La migliore società di mutui di Fort Lauderdale vi spiegherà anche come i cambiamenti delle zone scolastiche e i piani di spostamento possono influenzare il vostro budget a lungo termine.

Cultura e quote associative

Gli edifici più recenti possono avere servizi di qualità e quote di iscrizione più elevate. Gli edifici più vecchi possono avere riparazioni in sospeso che comportano valutazioni speciali. Il vostro team dovrebbe modellare il pagamento in base alle quote attuali e a qualsiasi valutazione nota, in modo da conoscere la cifra reale prima di fare un'offerta.

Domande frequenti

Come faccio a sapere che una società è davvero la migliore società di mutui a Fort Lauderdale per l'acquisto di un condominio?

Cercate la fluidità del condominio, non solo le quotazioni. Chiedete una lista di controllo scritta dei documenti richiesti dall'associazione, la conferma che l'edificio soddisfa le norme vigenti in materia di ispezioni e studi di riserva e una tempistica realistica che includa lo screening dell'HOA. La migliore società di mutui di Fort Lauderdale vi mostrerà tutto questo per iscritto prima di ordinare una perizia.

Quale punteggio di credito aiuta a ottenere prezzi elevati nel 2025?

Nel 2025, molti percorsi convenzionali hanno un prezzo migliore quando il vostro punteggio medio è tra i 700 e gli alti, anche se le approvazioni possono andare bene anche al di sotto di questo valore quando il file complessivo è forte. La Best Mortgage Company di Fort Lauderdale eseguirà preventivi affiancati a diversi livelli di punteggio e mostrerà come un piccolo miglioramento cambia il tasso e il costo.

Posso usufruire di assistenza per un condominio a Broward e come si colloca HomeZero?

Spesso sì, se l'edificio è idoneo e se si rispettano le regole di reddito e di classe. Chiedete alla vostra società di verificare l'idoneità del condominio, quindi confrontate le offerte di Broward friendly Programmi di assistenza al pagamento dell'acconto con il Il Gruppo Doce Mortgage Programma HomeZero. La migliore società di mutui di Fort Lauderdale mostrerà i contanti per la chiusura, il pagamento e i dettagli di qualsiasi secondo vincolo, in modo che possiate decidere rapidamente.

Quanto tempo ci vuole per chiudere a Fort Lauderdale in questo momento?

Con una pratica pulita nel 2025, molti affari di famiglie singole possono essere conclusi in circa trenta giorni. Le pratiche condominiali possono richiedere più tempo quando le associazioni hanno bisogno di tempo extra per i questionari o lo screening. La migliore società di mutui di Fort Lauderdale imposterà il blocco in modo che corrisponda al calendario reale dopo aver chiamato il responsabile dell'associazione il primo giorno.

Ho bisogno di riserve per un condominio a Broward?

Aspettatevi almeno un piccolo cuscinetto, e anche di più per le proprietà da investimento. Le quote di iscrizione all'HOA, l'assicurazione e le eventuali spese speciali rientrano nel calcolo. La migliore società di mutui di Fort Lauderdale vi dirà esattamente quanti mesi sono necessari per il vostro programma e tipo di proprietà.

Cosa succede se la mia valutazione è inferiore al prezzo contrattuale?

Avete delle opzioni. Il vostro team può richiedere una riconsiderazione con comparazioni più solide, negoziare una modifica del prezzo o adeguare i contanti per la chiusura. La Best Mortgage Company di Fort Lauderdale modellerà ogni percorso in modo che possiate scegliere senza fare congetture.

Quanto è importante mantenere una riserva di liquidità dopo la chiusura?

Puntate a tenere in riserva almeno 3 mesi di costi. Includete le quote dell'HOA, l'assicurazione e un accantonamento annuale per l'imposta sulla proprietà. La Best Mortgage Company di Fort Lauderdale vi aiuterà a costruire un semplice bilancio post chiusura, in modo che il vostro piano sia sicuro.

Conviene acquistare punti nel 2025 o risparmiare in contanti per le riparazioni?

Dipende da quanto tempo si prevede di tenere la casa o il prestito. Chiedete una tabella di pareggio a tre, cinque e sette anni che metta a confronto l'opzione a punti con l'opzione senza punti. La migliore società di mutui di Fort Lauderdale eseguirà questa tabella e includerà le stime di riparazione in modo che possiate vedere il quadro completo.

Perché la gente dice che il Gruppo Doce Mortgage è la migliore società di mutui di Fort Lauderdale?

Padronanza del condominio locale

Lavoriamo ogni giorno sui condomini di Fort Lauderdale, dai grattacieli sul lungomare agli edifici boutique vicino al Flagler Village. La nostra pratica inizia con il pacchetto condominiale, non dopo. Ciò significa revisione del bilancio, stato delle riserve, controlli assicurativi, revisione della zona alluvionale e una rapida telefonata con il responsabile dell'associazione. È così che la migliore società di mutui di Fort Lauderdale evita sorprese tardive.

Numeri trasparenti di cui ci si può fidare

Inviamo un preventivo scritto e pulito che elenca il tasso, il TAEG, i punti, i crediti, i bolli documentali della Florida, le imposte immateriali e tutte le commissioni di terzi previste a Broward. Vedete i contanti per la chiusura e il pagamento, oltre a una tabella di pareggio se volete confrontare i punti con un percorso senza punti. Questa chiarezza è uno dei motivi per cui i clienti ci definiscono la migliore società di mutui di Fort Lauderdale.

Velocità, aggiornamenti e contatti nominativi

Il primo giorno riceverete un'e-mail e un numero di telefono diretti per il vostro contatto principale. Forniamo un breve calendario che mostra l'obiettivo di preapprovazione, l'ordine di valutazione, la data di scadenza del pacchetto di condominio, l'obiettivo di sottoscrizione e l'obiettivo di chiusura. Durante le stagioni più intense del 2025, questo permette di mantenere tutti allineati e di far risaltare la vostra offerta. Venditori e agenti si fidano delle tempistiche sostenute da un piano reale della migliore società di mutui di Fort Lauderdale.

Aiuto con un anticipo di cassa inferiore

Se l'assistenza corrisponde al vostro profilo, confrontiamo Programmi di assistenza al pagamento dell'acconto con il nostro Programma CasaZero in modo che possiate scegliere il percorso più adatto a bilanciare pagamenti, velocità e costi a lungo termine. Vi spieghiamo anche come funziona ogni opzione con i condomini, dato che le regole associative sono importanti a Broward.

Feedback reali che si possono leggere

Non dovete fidarvi della nostra parola. Sfogliate le storie dei nostri clienti recenti sul nostro sito recensioni dei clienti. Vedrete note dettagliate su comunicazione, velocità e vittorie del condominio che riflettono il modo in cui operiamo nel 2025 come la migliore società di mutui di Fort Lauderdale.

Il vostro prossimo passo

Mi piacerebbe conoscere i vostri obiettivi e tracciare un piano chiaro per la vostra casa a Fort Lauderdale. Se desiderate una preapprovazione rapida, un dossier pronto per il condominio e numeri che abbiano senso, sono qui per aiutarvi. Chiamateci oggi stesso al 305-900-2012 per confrontare le opzioni e fissare un piano con The Doce Mortgage Group.