Indice dei contenuti

- Che cos'è un mutuo ipotecario VA e come aiuta i veterani?

- Idoneità e certificato di idoneità

- 2025 Tassa di finanziamento VA e chi può essere esentato

- Importi dei prestiti, diritti e scenari di pagamento anticipato nel 2025

- Tassi, credito, DTI e reddito residuo

- Valutazioni, standard immobiliari e processo Tidewater

- VA contro FHA e convenzionale nel 2025

- Costi di chiusura, crediti del venditore e modi per ridurre il contante alla chiusura

- Primi acquirenti e aiuti extra in Florida

- Passo dopo passo: Dal preventivo alle chiavi con il Gruppo Doce Mortgage

- Vivere a Weston: L'atmosfera del quartiere e la vita quotidiana

- Scuole e opzioni educative

- Pendolarismo, lavoro e qualità della vita

- Prezzi delle case, scorte e tendenze di mercato nel 2025

- Domande comuni dei veterani di Weston

- Perché scegliere il Gruppo Doce Mortgage

Le conferenze

- I prestiti VA non prevedono alcun anticipo e non prevedono alcuna assicurazione mensile sui mutui.

- Weston combina ottime scuole, parchi e facile accesso alle principali città.

- Il Gruppo Doce Mortgage ha centinaia di recensioni positive e competenze locali.

Weston, in Florida, unisce quartieri tranquilli con molti parchi, scuole ben considerate e un facile accesso alle Everglades, a Fort Lauderdale e a Miami. Le famiglie apprezzano i chilometri di percorsi pedonali, i programmi sportivi e gli eventi comunitari. I siti di recensioni assegnano costantemente a Weston voti alti per le scuole e la qualità della vita, ed è per questo che i veterani che stanno cercando di espandersi nel sud della Florida dovrebbero prendere in seria considerazione la possibilità di ottenere un VA mutuo ipotecario.

Che cos'è un mutuo ipotecario VA e come aiuta i veterani?

Torna alla tabella dei contenuti

Un mutuo VA è un prestito per la casa sostenuto dal Dipartimento degli Affari dei Veterani degli Stati Uniti. I principali vantaggi del programma sono l'assenza di acconto per la maggior parte dei mutuatari idonei, l'assenza di assicurazione ipotecaria privata mensile, le spese limitate e i tassi competitivi. Il beneficio può essere riutilizzato per tutta la vita. Per un acquirente idoneo, un mutuo ipotecario VA a Weston spesso significa meno denaro in anticipo e un pagamento mensile inferiore rispetto ad altre opzioni.

Idoneità e certificato di idoneità

Torna alla tabella dei contenuti

I mutuatari si qualificano in base alla storia di servizio e allo stato di servizio. Il Certificato di idoneità conferma questo beneficio per il finanziatore. L'occupazione deve avvenire come residenza primaria e alcuni coniugi superstiti possono qualificarsi. Il Gruppo Doce Mortgage aiuta a richiedere il COE online in pochi minuti, in modo che gli acquirenti possano iniziare ad acquistare un mutuo ipotecario VA a Weston con fiducia.

Passo successivo veloce: eseguire scenari con l'opzione Calcolatore di mutui o Richiedi un preventivo gratuito.

2025 Tassa di finanziamento VA e chi può essere esentato

Torna alla tabella dei contenuti

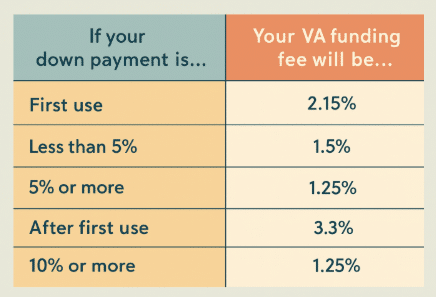

La maggior parte dei prestiti per l'acquisto VA include una commissione di finanziamento VA una tantum. La percentuale dipende dal primo utilizzo o dall'utilizzo successivo e dal livello di anticipo. Nel 2025, un primo utilizzo tipico con un anticipo inferiore al 5% è pari al 2,15%. Con un anticipo del cinque percento la commissione è dell'1,5 percento. Con un anticipo del dieci percento è dell'1,25 percento. Alcuni mutuatari sono esenti, tra cui quelli con una disabilità connessa al servizio, i membri del servizio attivo che hanno ricevuto la Purple Heart o i mutuatari che sono il coniuge superstite di un veterano morto in servizio o per una disabilità connessa al servizio. Gli acquirenti esenti possono ridurre il contante totale per chiudere ancora di più su un prestito ipotecario VA a Weston.

Importi dei prestiti, diritti e scenari di pagamento anticipato nel 2025

Torna alla tabella dei contenuti

Gli acquirenti con pieno diritto non hanno un limite di prestito, purché siano qualificati per il pagamento e la proprietà sia valutata. Non vi è alcun limite all'importo del prestito sui prestiti VA. Se si ha pieno diritto, il VA garantirà il 25% di qualsiasi importo del prestito, non importa quanto alto, ma è comunque necessario qualificarsi in base ai criteri del prestatore. Ecco perché un prestito ipotecario VA a Weston può funzionare per un'ampia gamma di prezzi. Se un acquirente ha un diritto parziale legato a un altro prestito VA, gli istituti di credito utilizzano il limite di prestito conforme per determinare se è necessario un anticipo. Per il 2025, il limite conforme di base per una casa di un'unità abitativa negli Stati contigui è di 806.500 euro. L'istituto di credito calcola la garanzia residua, quindi applica la regola della garanzia del 25% per verificare se è necessario un piccolo acconto per il prezzo desiderato.

Iniziare in pochi minuti con Il nostro portale di applicazione.

Tassi, credito, DTI e reddito residuo

Torna alla tabella dei contenuti

I tassi si muovono con il mercato e i prestiti VA sono spesso tra i più bassi disponibili per gli acquirenti idonei. Come dato attuale, l'indagine settimanale di Freddie Mac ha riportato un tasso fisso medio a 30 anni del 6,63% per la settimana conclusasi il 7 agosto 2025, che aiuta a definire le aspettative durante gli acquisti. Gli istituti di credito continuano a verificare il credito, il rapporto debito/reddito e la linea guida del reddito residuo della VA in base alla regione e alle dimensioni del nucleo familiare per confermare che il budget è adeguato. Il test del reddito residuo è un'esclusiva del VA ed è uno dei motivi per cui i tassi di insolvenza sono storicamente bassi. Un dossier solido su questi elementi può rendere un mutuo ipotecario VA a Weston molto competitivo nel mercato attuale.

Valutazioni, standard immobiliari e processo Tidewater

Torna alla tabella dei contenuti

Una valutazione VA verifica due cose. Conferma il valore della casa e si assicura che la proprietà soddisfi gli standard di salute e sicurezza. Questo protegge l'acquirente senza aggiungere al pagamento l'assicurazione ipotecaria mensile. A Weston, questo può essere un vantaggio reale, perché un mutuo ipotecario VA a Weston spesso raggiunge punti di prezzo competitivi senza un anticipo.

Se il perito ritiene che il valore possa essere inferiore, il processo Tidewater consente al finanziatore e all'agente immobiliare di presentare altre vendite comparabili prima che venga stabilito il valore finale. In questo modo gli acquirenti hanno un'ulteriore possibilità di sostenere il prezzo. Se il valore è ancora inferiore al contratto, il team può esplorare le opzioni che consentono di mantenere un mutuo ipotecario VA a Weston in linea con i tempi. Queste includono una modifica del prezzo del venditore, un credito mirato per i costi di chiusura o una seconda analisi delle vendite comparabili utilizzate.

Gli standard minimi di proprietà si concentrano su aspetti quali un tetto solido, impianti funzionanti, accesso sicuro e acqua pulita. Molte case di Weston non presentano questi elementi con piccole riparazioni. Se vengono segnalate delle riparazioni, il finanziatore collabora con l'agente e il venditore per risolverle in modo che l'acquirente possa procedere con un mutuo ipotecario VA a Weston.

VA contro FHA e convenzionale nel 2025

Torna alla tabella dei contenuti

Per molti acquirenti idonei, il pagamento mensile di un prestito VA è difficile da battere. Il VA non prevede un'assicurazione ipotecaria mensile, anche in assenza di un anticipo. Il FHA aggiunge un'assicurazione ipotecaria sia iniziale che mensile, che può far lievitare il pagamento rispetto a un prestito ipotecario VA a Weston. I prestiti convenzionali utilizzano un'assicurazione ipotecaria privata quando l'acconto è inferiore al 20%, il che può essere conveniente per alcuni acquirenti, ma spesso si colloca comunque al di sopra di un analogo scenario VA.

Un'altra differenza è la flessibilità che VA può avere nei rapporti di credito e di indebitamento. VA utilizza un test del reddito residuo che esamina il denaro rimasto dopo tutte le principali fatture. Questo può aiutare gli acquirenti di Weston che hanno un reddito elevato e pochi debiti, poiché il test fornisce un quadro più completo del flusso di cassa reale. Questo è uno dei motivi per cui un mutuo ipotecario VA a Weston può risultare più indulgente per le famiglie che stanno ancora pagando auto, prestiti studenteschi o asili nido.

L'acquisto dei tassi è importante per tutti i programmi. I prezzi VA sono spesso competitivi e più bassi rispetto alla maggior parte degli altri prodotti perché la garanzia riduce il rischio per i prestatori. Questo è un ulteriore motivo per cui un mutuo ipotecario VA a Weston può offrire una forte combinazione di bassi costi di chiusura e un pagamento mensile accessibile.

Il prossimo passo: ottenere numeri su misura per il vostro budget con Richiedi un preventivo gratuito.

Costi di chiusura, crediti del venditore e modi per ridurre il contante alla chiusura

Torna alla tabella dei contenuti

Anche senza acconto, gli acquirenti devono prevedere le spese di chiusura. Tra le voci più comuni vi sono le commissioni del prestatore, la valutazione, il titolo, la registrazione e le tasse e le assicurazioni prepagate. La buona notizia è che i crediti possono ridurre l'importo dovuto alla chiusura di un mutuo ipotecario VA a Weston.

Ecco i modi pratici in cui gli acquirenti Weston spesso riducono il contante per la chiusura

- Chiedere un credito al venditore al momento dell'offerta

- Utilizzare un credito mirato del prestatore che scambia un tasso leggermente più alto con un costo inferiore alla chiusura.

- Programmare la data di chiusura per ridurre gli interessi anticipati per il primo mese.

- Acquistare in anticipo l'assicurazione per la casa per evitare di pagare più del necessario

VA consente crediti al venditore entro i limiti del programma, che si abbinano bene a una forte pre-approvazione e a un'offerta pulita. Il Gruppo Doce Mortgage aiuta a strutturare questi crediti in modo che un mutuo ipotecario VA a Weston si chiuda con meno contanti e meno stress.

Primi acquirenti e aiuti extra in Florida

Torna alla tabella dei contenuti

I proprietari di case per la prima volta che si qualificano per il VA possono usufruire di questo beneficio fin da subito. Weston è un'ottima soluzione per gli acquirenti che desiderano quartieri, parchi e scuole stabili, e un mutuo ipotecario VA a Weston supporta questo obiettivo senza assicurazione ipotecaria mensile. I nuovi acquirenti possono inoltre usufruire di corsi di formazione e strumenti di budgeting per prepararsi alla proprietà.

Le famiglie a volte includono co-mutuatari o membri della famiglia che non sono idonei al VA. Il team è comunque in grado di confrontare le opzioni per tutti i soggetti che rientrano nel percorso VA. I link utili includono Acquisto di una casa per la prima volta e Programmi di assistenza al pagamento dell'acconto per gli acquirenti non VA dello stesso nucleo familiare. Se qualcuno non si qualifica per il VA, il Mutuo a tasso zero in Florida può essere un piano di riserva per mantenere l'acquisto in movimento.

Per il mutuatario idoneo VA, l'attenzione rimane concentrata su un'approvazione solida e su documenti puliti. Ciò consente di mantenere un prestito ipotecario VA a Weston in orario e pronto per la chiusura.

Pronti per iniziare: inviare una domanda sicura tramite Il nostro portale di applicazione.

Passo dopo passo: Dal preventivo alle chiavi con il Gruppo Doce Mortgage

Torna alla tabella dei contenuti

Ottenere un mutuo ipotecario VA a Weston è più facile quando il percorso è chiaro. Ecco come il team guida gli acquirenti dalle prime domande al momento in cui ricevono le chiavi.

Fase 1. Chat veloce e mappa del budget

Il processo inizia con una breve conversazione su obiettivi, storia del servizio, quartieri di destinazione e zona di comfort per un pagamento mensile. Il team esamina le nozioni di base e spiega come funziona il beneficio in modo che un mutuo ipotecario VA a Weston si adatti al piano.

Fase 2. Preapprovazione rapida e COE

Successivamente si procede a una preapprovazione completa. L'istituto di credito richiede il certificato di idoneità ed esamina il credito, il reddito, il patrimonio e gli obblighi. Gli acquirenti ricevono una lettera di pre-approvazione scritta che dimostra agli agenti e ai venditori che sono pronti. Questa fase conferma anche dettagli come lo stato delle commissioni di finanziamento ed eventuali diritti parziali, in modo da non avere sorprese in seguito su un prestito ipotecario VA a Weston.

Fase 3. Acquistare con un parametro di pagamento

Con la preapprovazione in mano, gli acquirenti guardano le case che corrispondono al loro budget. Il team stima i pagamenti che comprendono il capitale, gli interessi, le tasse, l'assicurazione e le eventuali spese condominiali. In questo modo è facile confrontare le opzioni nelle comunità di Weston e mantenere un mutuo ipotecario VA a Weston in linea con il flusso di cassa quotidiano.

Fase 4. Strategia di offerta che rafforza l'offerta

L'istituto di credito e l'agente si coordinano su prezzo, tempi e crediti. Molti acquirenti chiedono al venditore un credito per compensare i costi di chiusura. Altri prevedono una piccola riserva di valutazione se il mercato è competitivo. Termini chiari e una forte comunicazione aiutano il venditore a sentirsi sicuro nell'accettare un'offerta sostenuta da un prestito ipotecario VA a Weston.

Fase 5. Valutazione, titolo e sottoscrizione

Dopo la firma del contratto, l'istituto di credito ordina la valutazione VA e inizia il lavoro sul titolo. Se il perito inizia il processo Tidewater, il team aiuta a raccogliere le vendite comparabili. L'ufficio tecnico esamina il fascicolo e può richiedere piccoli aggiornamenti. Gli acquirenti scelgono l'assicurazione per la casa e il finanziatore blocca il tasso d'interesse al momento giusto. L'obiettivo è un'approvazione semplice e una chiusura senza problemi per un prestito ipotecario VA a Weston.

Fase 6. Via libera alla chiusura e alla firma

Una volta soddisfatte le condizioni, l'istituto di credito rilascia il nulla osta alla chiusura. L'acquirente esamina le cifre finali sulla dichiarazione di chiusura. La commissione di finanziamento viene finanziata o pagata al momento della chiusura, in base al piano della fase 2. Dopo la firma, vengono rilasciati i fondi del prestito e le chiavi. Questo è il momento in cui un prestito ipotecario VA a Weston diventa una casa.

Cosa tenere pronto

- Documento d'identità rilasciato dal governo e informazioni recenti sulla retribuzione del reddito o prova di servizio

- Due mesi di estratti conto bancari

- Un semplice elenco dei debiti mensili e di eventuali obblighi di assistenza o mantenimento dei figli

- Informazioni di contatto per l'agente immobiliare e l'agente assicurativo

Siete pronti a vedere a che punto siete in questo momento? Provate il Calcolatore di mutui per testare i punti di prezzo e i pagamenti.

Vivere a Weston: L'atmosfera del quartiere e la vita quotidiana

Torna alla tabella dei contenuti

Weston è tranquilla e accogliente, con molti alberi, laghi e ampi marciapiedi. I weekend sono facili grazie ai parchi di quartiere, ai campi da pallone e alle piste ciclabili. Molte comunità sono recintate, ma i negozi e i ristoranti sono comunque vicini. Questo mix è una delle ragioni per cui un mutuo VA a Weston è adatto agli acquirenti che desiderano comodità, convenienza e valore. Le famiglie apprezzano la facilità con cui è possibile raggiungere gli sport della comunità, le attività dopo la scuola e gli eventi locali senza dover guidare a lungo. I pensionati apprezzano le strade tranquille e l'accesso al golf e alla natura. Con un mutuo ipotecario VA a Weston, gli acquirenti idonei possono concentrarsi sulla casa e sullo stile di vita piuttosto che risparmiare per un grande anticipo.

Scuole e opzioni educative

Torna alla tabella dei contenuti

I genitori cercano scuole solide e Weston le offre con opzioni pubbliche ben considerate e con scuole magnetiche e charter nelle vicinanze. Molti quartieri si trovano a breve distanza dalle scuole elementari, medie e superiori, il che rende semplice la routine quotidiana. I programmi doposcuola coprono le arti, l'atletica e i club STEM, in modo che i ragazzi possano esplorare gli interessi che corrispondono ai loro obiettivi. Per gli acquirenti che utilizzano un mutuo ipotecario VA a Weston, il mix di scuole aiuta le famiglie a stabilirsi con fiducia. Gli studenti che desiderano andare al college hanno accesso a centri di preparazione ai test e tutoraggio nelle vicinanze, e ci sono scuole private nelle aree circostanti per le famiglie che desiderano altre scelte.

Pendolarismo, lavoro e qualità della vita

Torna alla tabella dei contenuti

Weston si trova vicino alle principali vie di comunicazione che portano ai centri di lavoro di Sunrise, Fort Lauderdale e Miami. Molti residenti si dividono tra l'ufficio e il lavoro a distanza, per cui vale la pena di concentrarsi sulle caratteristiche della casa, come un ufficio tranquillo e una connessione internet affidabile. Il design della città mantiene il traffico più tranquillo all'interno dei quartieri, mentre le strade principali si collegano alle autostrade per gli spostamenti regionali. Parchi e percorsi di fitness incoraggiano una routine attiva, e questa comodità quotidiana è un motivo in più per cui un mutuo ipotecario VA a Weston attira gli acquirenti che intendono rimanere per anni.

Il prossimo passo: vedere come il prezzo, le tasse e l'assicurazione influenzano il vostro bilancio con il Calcolatore di mutui.

Prezzi delle case, scorte e tendenze di mercato nel 2025

Torna alla tabella dei contenuti

Il mix abitativo di Weston comprende case monofamiliari, villette a schiera e condomini con diverse fasce di prezzo. L'inventario è migliorato rispetto agli anni precedenti, il che offre agli acquirenti un po' più di scelta. Detto questo, gli annunci puliti nelle comunità più popolari si muovono ancora rapidamente. Una solida pre-approvazione rende più facile scrivere un'offerta sicura con un mutuo ipotecario VA a Weston. Il team aiuta a far coincidere il prezzo e il pagamento in modo che gli acquirenti si concentrino solo sulle case che si adattano al piano. Per coloro che prevedono cambiamenti nel reddito o nelle dimensioni della famiglia nel corso del prossimo anno, il prestatore può modellare diversi scenari di acconto e tasso per mantenere un mutuo ipotecario VA a Weston allineato con gli obiettivi a lungo termine.

Opzione rapida: se siete pronti a trasferirvi, candidatevi ora tramite Il nostro portale di applicazione.

Domande comuni dei veterani di Weston

Torna alla tabella dei contenuti

Può essere utilizzato per una bifamiliare o una casa a schiera.

Sì. VA consente molti tipi di proprietà, tra cui case a schiera, sviluppi di unità pianificate e alcune case multi unità che soddisfano le regole del programma. Un prestatore può confermare i dettagli per un indirizzo specifico, in modo che un prestito ipotecario VA a Weston rimanga sulla strada giusta.

I costi di chiusura possono essere coperti da crediti

Spesso sì. Gli acquirenti possono richiedere un credito del venditore e possono anche utilizzare un credito del prestatore. Il team aiuta a strutturare le offerte in modo che i crediti consentiti riducano il contante per chiudere un mutuo ipotecario VA a Weston.

È possibile utilizzare nuovamente il prestito VA dopo aver venduto una casa precedente?

Sì. Il beneficio può essere ripristinato in molti casi. Una volta ripristinato il diritto, l'acquirente può procedere con un nuovo mutuo ipotecario VA a Weston.

Cosa succede se un acquirente ha un diritto parziale da un prestito VA in corso?

Il creditore calcola la garanzia residua e conferma se è necessario un anticipo. Anche con un diritto parziale, un mutuo ipotecario VA a Weston può rimanere molto competitivo.

Come possono gli acquirenti rafforzare un'offerta

Una preapprovazione pulita, tempistiche rapide e una forte comunicazione sono d'aiuto. Il team può anche esaminare le strategie di valutazione e i crediti per il venditore che rendono il prestito ipotecario VA a Weston interessante per il venditore.

Che ne è dei condomini non ancora approvati da VA?

Il finanziatore può esaminare i documenti del progetto ed esplorare le opzioni di approvazione. Molti acquirenti chiudono comunque la loro casa preferita con un mutuo ipotecario VA a Weston dopo che l'HOA ha fornito i dettagli necessari.

Cosa succede se il valore stimato è basso

La risposta di Tidewater offre un'ulteriore possibilità di condividere vendite comparabili migliori. Se necessario, il team può rivedere i crediti o piccole modifiche di prezzo per mantenere in movimento un prestito ipotecario VA a Weston.

I prestiti VA funzionano bene per chi acquista per la prima volta?

Sì. La combinazione di nessun anticipo richiesto e nessuna assicurazione mensile sui mutui rende un mutuo ipotecario VA a Weston un punto di ingresso intelligente per gli acquirenti idonei.

Interessati a più percorsi di prestito per i membri della famiglia

Se un coacquirente non è idoneo per il VA, il team può confrontare le alternative e mantenere il piano familiare in linea.

Esplorare le opzioni: programmi di revisione che si adattano a diversi obiettivi in Tutti i nostri tipi di prestito.

Perché scegliere il Gruppo Doce Mortgage?

Torna alla tabella dei contenuti

I veterani di Weston amano lavorare con The Doce Mortgage Group perché il processo è facile dall'inizio alla fine. Il team conosce il mercato locale, comprende le regole VA ed è rapido nel rispondere alle domande. Forniscono cifre chiare, aiutano a redigere il COE, spiegano le esenzioni dalle spese di finanziamento e, se necessario, si occupano anche delle approvazioni dei condomini.

Alex Doce ha guidato centinaia di acquirenti in chiusure senza intoppi, e i molti gruppi di recensioni positive dimostrano quanto i clienti apprezzino il loro approccio amichevole e diretto. Chiamateci oggi stesso al numero 305-900-2012 per ottenere risposte, confrontare le opzioni di prestito e iniziare a muoversi verso la vostra nuova casa.