Vivere a Miami è un sogno per molti. La cultura vivace, il bel tempo e lo stile di vita entusiasmante rendono questo luogo speciale. Nel corso degli anni ho avuto il privilegio di aiutare innumerevoli famiglie e persone a trasferirsi in questa splendida zona.

Una delle domande più frequenti che mi vengono rivolte da potenziali acquirenti di case è quella relativa ai requisiti di acconto per un mutuo FHA a Miami. Capire quale sia l'acconto minimo è un primo passo fondamentale nel processo di acquisto di una casa. Qui vi fornirò tutto ciò che dovete sapere.

Perché un prestito FHA a Miami?

I prestiti FHA sono una scelta popolare per chi acquista una casa per la prima volta o per chi ha un credito non perfetto. Sostenuti dalla Federal Housing Administration, i mutui FHA offrono requisiti più permissivi rispetto ai mutui convenzionali. Sono stati concepiti per rendere la proprietà di una casa più accessibile a una gamma più ampia di persone, comprese quelle che possono avere difficoltà a risparmiare per un anticipo consistente.

Il Prestito FHA a Miami offre un'eccellente opportunità agli acquirenti di case di entrare nel mercato con un costo iniziale più basso. Questi prestiti sono interessanti perché consentono di versare un acconto minore, che è una delle preoccupazioni principali di molti acquirenti. Ma qual è l'acconto minimo necessario per ottenere un prestito FHA a Miami?

Acconto minimo

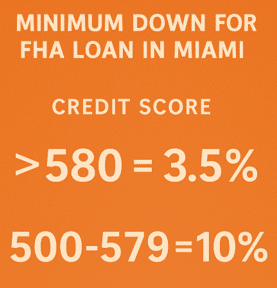

A partire da giugno 2025, l'acconto minimo richiesto per un prestito FHA a Miami dipende dal punteggio di credito:

- Punteggio di credito pari o superiore a 580: L'acconto minimo è pari al 3,5% del prezzo di acquisto della casa.

- Punteggio di credito compreso tra 500 e 579: L'acconto minimo è di 10%

Ad esempio, l'acquisto di una casa da $500.000 richiederebbe:

- $17.500 di anticipo con un punteggio di credito superiore a 580 (3,5%)

- $50.000 di anticipo con un punteggio di credito di 500-579 (10%)

Nella primavera del 2025, il prezzo mediano di vendita delle abitazioni a Miami è di circa $620.000. Quindi, se state acquistando una casa per $600.000, avrete bisogno di un acconto di $21.000. Questo basso requisito di acconto è uno dei motivi principali per cui i prestiti FHA sono così interessanti per gli acquirenti alle prime armi e per coloro che hanno risparmi limitati.

È importante notare che, sebbene l'acconto minimo sia del 3,5%, dovrete comunque soddisfare altri requisiti per qualificarvi per un prestito FHA a Miami. Ne parleremo più avanti.

Cosa influisce sull'importo dell'acconto?

Sebbene l'acconto del 3,5% sia lo standard, diversi fattori possono influire sull'importo da versare per un mutuo FHA a Miami. Ecco alcuni fattori chiave che possono influenzare il vostro acconto:

- Punteggio di credito: Se il vostro punteggio di credito è inferiore a 580, il requisito minimo di acconto può aumentare a 10%. I prestiti FHA richiedono in genere un punteggio di almeno 580 per l'acconto di 3,5%, ma se il vostro punteggio scende al di sotto di tale soglia, potrebbe esservi richiesto un acconto maggiore.

- Limiti di prestito: I prestiti FHA hanno dei limiti di importo che variano a seconda della località. Nella contea di Miami-Dade, il limite di prestito FHA 2025 è di $654.350, il che può influire sull'acconto richiesto.

- Contributi del venditore: In alcuni casi, il venditore può accettare di contribuire alle spese di chiusura dell'acquirente, riducendo così la quantità di denaro da portare in tavola per l'acconto. Non è raro che il venditore contribuisca alle spese di chiusura in misura pari a 24%.

- Importo del prestito: Per le case di prezzo superiore, l'acconto minimo di 3,5% potrebbe essere più significativo in termini di dollari. Ad esempio, se si acquista un'abitazione del valore di $500.000, un acconto di 3,5% equivale a $17.500.

Il programma di assistenza all'acconto HomeZero del Gruppo Doce Mortgage!

Il programma HomeZero offerto da The Doce Mortgage Group è un'alternativa ai tradizionali prestiti FHA a Miami, ma offre comunque vantaggi significativi a molti acquirenti che potrebbero essere idonei al finanziamento FHA. Questo programma unico è progettato per gli acquirenti di case con un punteggio FICO minimo di 580 e un rapporto debito/reddito (DTI) fino a 56,99%.

Mentre i mutui FHA richiedono un acconto minimo di 3,5%, il programma HomeZero elimina completamente questa barriera offrendo un finanziamento di 100%, il che significa che non è necessario versare alcun acconto alla chiusura. Si tratta quindi di un'ottima opzione per chi acquista una casa per la prima volta o per chiunque sia alla ricerca di una soluzione ipotecaria più flessibile e a tasso zero.

A differenza dei prestiti FHA, che in genere prevedono un acconto fisso in base al punteggio di credito, il programma HomeZero è ancora più accessibile e offre un finanziamento di 100% con requisiti flessibili in termini di punteggio di credito e rapporto debito/reddito. Questo programma può anche contribuire a coprire fino a 1,5% del prezzo di acquisto della casa per le spese di chiusura, un ulteriore vantaggio che molti prestiti FHA non offrono.

Sebbene un mutuo FHA a Miami sia ancora una scelta ideale per molti, HomeZero offre un'opportunità unica ed esclusiva di acquistare una residenza primaria in Florida senza alcun anticipo. Chiamateci oggi stesso al 305-900-2012 per iniziare!

Vantaggi di un prestito FHA a Miami

Ci sono diversi motivi per cui molti acquirenti di case scelgono un prestito FHA a Miami, in particolare per chi acquista una casa per la prima volta. I vantaggi principali includono:

- Riduzione dei requisiti per il pagamento dell'acconto: Come già detto, l'acconto del 3,5% è uno degli aspetti più interessanti dei prestiti FHA. Questo requisito di acconto più basso vi permette di acquistare una casa senza prosciugare il vostro conto di risparmio. Alcuni programmi come il Homezero del gruppo Doce Mortgage consente di ottenere un anticipo zero con punteggi di credito a partire da 580 e senza limitazioni di reddito.

- Requisiti di credito più semplici: I prestiti FHA sono più indulgenti per quanto riguarda il punteggio di credito. Mentre i mutui convenzionali richiedono in genere un punteggio di credito più elevato, i mutui FHA possono essere ottenuti anche con un punteggio di credito inferiore a 500. Questo apre la possibilità di acquistare una casa a persone che non potrebbero essere qualificate per un mutuo tradizionale. Questo apre la strada alla proprietà di una casa a persone che non potrebbero qualificarsi per un mutuo tradizionale.

- Tassi di interesse competitivi: I prestiti FHA sono spesso caratterizzati da tassi di interesse competitivi, che possono farvi risparmiare nel corso della durata del prestito. I tassi dei mutui FHA sono spesso inferiori a quelli dei mutui FHA. prestiti convenzionali.

- Prestiti mutuabili: I prestiti FHA sono assumibili, il che significa che se decidete di vendere la vostra casa, l'acquirente può essere in grado di rilevare il vostro mutuo allo stesso tasso di interesse. Questo può essere un punto di forza se i tassi di interesse dovessero aumentare in futuro.

- Rapporti debito/reddito meno severi: I prestiti FHA consentono in genere di aumentare debito/reddito (DTI) rispetto ai prestiti convenzionali. Questo rende più facile per le persone con debiti esistenti qualificarsi per un prestito FHA a Miami. Con un prestito FHA il DTI può arrivare a 56,99%. I prestiti convenzionali si fermano a 50%, o più bassi in alcuni casi.

Come qualificarsi per un prestito FHA a Miami

La qualificazione per un prestito FHA comporta il rispetto di specifici requisiti Requisiti del prestito FHA stabilito dalla Federal Housing Administration. Oltre all'acconto minimo, ecco alcuni altri fattori chiave che gli istituti di credito prenderanno in considerazione quando valuteranno la vostra domanda:

- Punteggio di credito: Per ottenere l'acconto di 3,5% è generalmente necessario un punteggio di credito di 580 o superiore. Se il vostro punteggio è inferiore a 580, potete ancora qualificarvi, ma il requisito dell'acconto aumenta a 10%.

- Storia del reddito e dell'occupazione: Gli istituti di credito esaminano il vostro reddito per determinare se potete permettervi di pagare il mutuo. Vogliono anche vedere una storia lavorativa stabile, in genere due anni nello stesso lavoro o settore.

- Rapporto debito/reddito: Il rapporto debito/reddito (DTI) è un fattore importante. Questo rapporto mette a confronto i pagamenti mensili del debito con il reddito mensile. Le linee guida FHA consentono un rapporto DTI fino al 56,99%.

- Valutazione della proprietà: La casa che si desidera acquistare deve superare una valutazione approvata dalla FHA. Il perito valuterà il valore e le condizioni dell'immobile per assicurarsi che sia conforme agli standard FHA.

Errori comuni da evitare quando si richiede un prestito FHA a Miami

Molti acquirenti commettono errori evitabili durante il processo di prestito FHA che possono ritardare l'approvazione, aumentare i costi o addirittura far decadere il prestito. Sapere a cosa prestare attenzione può aiutarvi a evitare contrattempi e a portare a termine il processo in modo più agevole.

Ecco alcuni degli errori più comuni da evitare:

- Ignorare il proprio rapporto di credito: Non rivedere il credito in anticipo può lasciare errori irrisolti o conti non pagati che abbassano il punteggio.

- Concentrarsi solo sull'acconto: I mutui FHA consentono di versare un acconto ridotto o di non versare alcun acconto, ma molti acquirenti dimenticano i costi di chiusura, le ispezioni, le perizie e le riserve a garanzia.

- Saltare la pre-approvazione: Acquistare senza una pre-approvazione può portare ad aspettative irrealistiche e ad offerte deboli in un mercato competitivo.

- Modifiche finanziarie a metà processo: Il cambio di lavoro, il finanziamento di nuovi acquisti o l'apertura di linee di credito durante la sottoscrizione possono far deragliare la vostra domanda.

- Scegliere il finanziatore sbagliato: Non tutti gli istituti di credito hanno la stessa esperienza con i prestiti FHA. Lavorare con un prestatore che abbia familiarità con il mercato di Miami può fare una grande differenza.

Evitando questi errori comuni, gli acquirenti che utilizzano un prestito FHA a Miami possono rimanere in carreggiata e godere di un'esperienza di acquisto di case molto più agevole.

Perché le persone scelgono di vivere a Miami

Oltre alle sue interessanti opzioni di prestito FHA, Miami offre una serie di vantaggi per coloro che desiderano trasferirsi. Miami è spesso considerata una delle città più vivaci ed eccitanti degli Stati Uniti. È un centro di cultura, arte e intrattenimento, che la rende un luogo ideale per individui e famiglie.

Ecco i dieci motivi per cui la gente ama vivere a Miami:

- Tempo splendido tutto l'anno: Miami è famosa per il suo clima tropicale. Con temperature calde tutto l'anno, è il luogo ideale per praticare attività all'aperto come la nautica, le escursioni e il relax in spiaggia.

- Una vivace scena culturale e artistica: Dall'evento Art Basel, famoso in tutto il mondo, ai vivaci Wynwood Walls, Miami è un epicentro culturale. Miami offre un mix unico di gallerie d'arte moderna, architettura storica e vivaci scene musicali. Troverete di tutto, dalle influenze cubane alle mostre contemporanee, il che la rende un luogo ideale per le menti creative.

- Eccezionale scena gastronomica: Miami vanta un'impressionante scena gastronomica, con una varietà di cucine provenienti dall'America Latina, dai Caraibi e non solo. Che siate alla ricerca di un tradizionale panino cubano o di una cena raffinata in un ristorante alla moda, Miami ha tutto.

- Attività all'aperto e parchi: I parchi e gli spazi all'aperto di Miami offrono ampie opportunità di svago. Che si tratti di un picnic al bellissimo Fairchild Tropical Botanic Garden di Coral Gables o di una giornata di sport acquatici nella Baia di Biscayne, gli amanti della vita all'aria aperta troveranno pane per i loro denti.

- Scuole e opzioni educative eccellenti: Miami offre scuole di alto livello, sia pubbliche che private, che la rendono una località ideale per le famiglie con bambini. L'area ospita alcuni dei migliori istituti scolastici della Contea di Miami-Dade.

- Accesso allo shopping di livello mondiale: Che siate alla ricerca di boutique di alto livello o di grandi centri commerciali, Miami offre un'ampia scelta di negozi. Dai negozi di alta gamma di The Shops at Sunset Place alle proposte uniche dei negozi locali, lo shopping qui è un piacere.

- Vicinanza alle migliori spiagge di Miami: Vivere a Miami significa trovarsi a breve distanza da alcune delle spiagge più belle del mondo, tra cui South Beach e Key Biscayne, il che rende facile godersi il sole e il surf tutto l'anno.

- Un mercato del lavoro forte: Miami beneficia di un mercato del lavoro in piena espansione, con opportunità nei settori della sanità, della tecnologia, della finanza e del turismo. La vicinanza della zona al centro di Miami offre ai residenti l'accesso a un'ampia gamma di opportunità di carriera.

Come iniziare con un prestito FHA a Miami

Il processo di ottenimento di un prestito FHA a Miami è relativamente semplice, ma dovrete assicurarvi di essere completamente preparati. Ecco come iniziare:

- Controllate il vostro punteggio di credito: Prima di richiedere un prestito FHA, controllate il vostro punteggio di credito. Se il vostro punteggio è inferiore a 580, potreste dover risparmiare un anticipo maggiore.

- Ottenere una pre-approvazione: È una buona idea ottenere una pre-approvazione per il vostro prestito FHA a Miami. Questo vi darà un'idea più chiara di quanto potete prendere in prestito e vi aiuterà a snellire il processo di acquisto della casa. Potete Richiedi un preventivo gratuito per ottenere una stima delle opzioni di prestito.

- Esaminare il rapporto debito/reddito: Gli istituti di credito valutano il vostro rapporto DTI per determinare quanta parte del vostro reddito è destinata al debito esistente. I prestiti FHA consentono in genere un rapporto DTI fino a 43%, ma in alcuni casi può essere superiore.

- Utilizzate un calcolatore di mutui: Per capire meglio come sarà la vostra rata ipotecaria, utilizzate un Calcolatore di mutui. Questo vi aiuterà a stimare i pagamenti mensili in base all'importo del prestito, al tasso di interesse e all'anticipo.

- Presentate la vostra candidatura: Una volta pronti, potete inviare la vostra candidatura tramite Il nostro portale di applicazione. È un modo semplice e veloce per iniziare la richiesta di prestito.

Perché scegliere Doce Mortgage Group per il vostro prestito FHA a Miami?

Quando si tratta di ottenere un mutuo FHA a Miami, è necessario un prestatore di mutui di fiducia che conosca il mercato locale e possa guidarvi attraverso il processo. Noi di The Doce Mortgage Group aiutiamo da anni i residenti di Miami e non solo a districarsi nel processo ipotecario. Siamo specializzati nel rendere la proprietà di una casa una realtà per chi acquista per la prima volta, offrendo consigli di esperti e un servizio personalizzato per aiutarvi a ottenere il miglior prestito possibile per le vostre esigenze.

Ecco perché dovreste scegliere The Doce Mortgage Group:

- Competenza locale: Conosciamo il mercato di Miami dentro e fuori. La nostra profonda conoscenza dei prezzi delle case locali e dei limiti di prestito ci permette di aiutarvi a trovare le migliori opzioni di prestito FHA per la vostra situazione.

- Servizio personalizzato: Ogni acquirente di casa è unico e noi ci prendiamo il tempo necessario per capire le vostre esigenze individuali. Dal vostro acconto al vostro punteggio di credito, vi aiuteremo a navigare nel processo e a ottenere il prestito più adatto a voi.

- Anni di esperienza: Con decenni di esperienza nel settore dei mutui, Alex Doce e il team di The Doce Mortgage Group hanno aiutato innumerevoli clienti ad acquistare con successo la propria casa.

- Processo semplificato: Ci impegniamo a rendere il processo ipotecario il più agevole possibile. Vi guideremo in ogni fase del processo, dalla pre-approvazione alla chiusura.

- Tariffe competitive: Il nostro accesso a un'ampia gamma di istituti di credito ci permette di offrire tassi e condizioni competitive, assicurandovi il miglior affare possibile sul vostro prestito FHA a Miami.

Non credeteci sulla parola. Date un'occhiata alle centinaia di recensioni dei clienti per vedere cosa dicono gli altri della loro esperienza con noi.

Se siete pronti a realizzare il vostro sogno di possedere una casa a Miami, non esitate a rivolgervi a Il Gruppo Doce Mortgage. Siamo specializzati in prestiti FHA a Miami e siamo qui per aiutarvi in ogni fase del processo. Chiamate oggi stesso al 305-900-2012 per iniziare!

Domande frequenti

Quanto si deve accantonare per un prestito FHA?

La maggior parte degli acquirenti paga un anticipo di 3,5%. Se il punteggio di credito è compreso tra 500 e 579, gli istituti di credito di solito chiedono 10%. Ad esempio, per una casa da $200.000, un anticipo di 10% sarebbe pari a $20.000. L'importo esatto dipende dal punteggio di credito, dall'istituto di credito e dal prezzo dell'abitazione.

Come ci si qualifica per un prestito FHA a Miami?

Per ottenere un prestito FHA in Florida, è necessario un punteggio di credito di almeno 500, ma potrebbe essere necessario pagare di più in anticipo. Con un punteggio di 580 o superiore, è possibile qualificarsi per un acconto del 3,5%. Alcuni istituti di credito approveranno punteggi compresi tra 500 e 579, ma di solito richiedono un acconto di 10%.

Qual è l'acconto minimo per un prestito FHA?

L'acconto minimo è di 3,5% se il punteggio di credito è di 580 o superiore. Ad esempio, per una casa da $250.000, sono necessari circa $8.750 euro. La riduzione dell'acconto è uno dei motivi principali per cui i prestiti FHA sono popolari tra gli acquirenti alle prime armi.

Qual è l'acconto più basso che si può ottenere con un prestito FHA?

L'acconto più basso che potete ottenere è di 3,5%, ma dovete soddisfare i requisiti di credito. Tenete presente che, anche con un piccolo anticipo, dovrete pagare l'assicurazione ipotecaria, che si aggiunge al pagamento mensile. Gli istituti di credito possono anche controllare il vostro reddito e i livelli di indebitamento prima di approvare.