Índice

- Quem é considerado um comprador não cidadão americano?

- Um não-cidadão pode realmente ser aprovado para uma hipoteca na Flórida?

- Quais documentos os cidadãos de fora dos EUA precisam para se inscrever?

- Como funciona o crédito para compradores estrangeiros

- Requisitos de pagamento de entrada para não cidadãos

- Requisitos de renda e emprego

- Você pode obter uma pré-aprovação como não cidadão?

- Tipos de hipotecas disponíveis para cidadãos de fora dos EUA

- Quais são os custos e as taxas envolvidos?

- Principais erros que os compradores estrangeiros cometem

- Como o Doce Mortgage Group ajuda os compradores estrangeiros

- Perguntas frequentes (FAQ)

- Suporte real para compradores globais de imóveis

Palestras

- Cidadãos de fora dos EUA podem se qualificar para empréstimos imobiliários na Flórida com a documentação correta.

- As entradas variam de 3% a 30%, dependendo da residência e do perfil de crédito.

- O Doce Mortgage Group oferece ajuda especializada e programas de empréstimo personalizados para compradores internacionais.

Se você deseja comprar uma casa na Flórida, mas não é cidadão ou residente dos EUA, a boa notícia é: sim, você pode obter uma hipoteca. Cidades como Miami, Orlando e Tampa sempre foram populares entre os compradores internacionais e, em 2025, a demanda não diminuiu. Quer esteja se mudando, investindo ou apenas criando raízes, há opções reais disponíveis para financiar sua casa, mesmo sem cidadania.

Dito isso, o processo parece um pouco diferente dependendo de seu status. Residentes permanentes, portadores de visto e estrangeiros têm caminhos para a aquisição da casa própria, mas as etapas, os requisitos e as opções de empréstimo não são os mesmos em todos os casos.

Vamos explicar tudo em inglês simples.

Quem é considerado um comprador não cidadão americano?

Não existe um rótulo único para "cidadão não americano". Se você não for um cidadão americano, mas quiser comprar um imóvel na Flórida, você se enquadrará em uma destas três categorias:

- Residente permanente: Você tem um Green Card, o que significa que você é um residente permanente legal dos EUA.

- Residente não permanente: Você está nos EUA com um visto de trabalho válido, como H-1B, H-1C, H-2, H-3 e H-4, E, G, L O, OTAN ou séries do NAFTA canadense e mexicano. Você pode morar aqui em tempo integral ou parcial.

- Cidadão estrangeiro: Você não mora permanentemente nos EUA e não tem visto ou Green Card. Você pode morar no exterior e visitar os EUA ocasionalmente.

Cada grupo tem diferentes requisitos de documentação e elegibilidade ao solicitar uma hipoteca. Mas todos os três têm permissão para comprar imóveis e solicitar financiamento.

De fato, a Flórida continua sendo um dos principais estados onde os compradores internacionais compram casas. De acordo com dados de 2025 da Associação Nacional de Corretores de Imóveis, 21% de todas as compras internacionais de casas nos EUA ocorrem na Flórida, a maior participação entre todos os estados.

Um não-cidadão pode realmente ser aprovado para uma hipoteca na Flórida?

Sim, eles podem, mas o processo depende de seu status de residência.

Vamos detalhar isso:

Se você for um residente permanente (portador de green card)

Você é tratado quase da mesma forma que um cidadão americano ao solicitar uma hipoteca. Normalmente, você se qualificará para empréstimos convencionais ou empréstimos FHA com entradas tão baixas quanto 3%, dependendo de seu crédito e renda. A maioria dos grandes bancos e empresas hipotecárias trabalha com portadores de Green Card sem restrições adicionais.

Se você for portador de visto (residente não permanente)

Você ainda pode obter uma hipoteca, mas é preciso um pouco mais de documentação. Você precisará apresentar um visto válido e provar que tem um emprego e renda estáveis, geralmente nos EUA. Espere fazer um pagamento inicial de cerca de 5% a 20%, dependendo de sua situação.

Se você for estrangeiro

Essa categoria tem o maior número de requisitos, mas ainda é possível. Você não precisa morar nos EUA para obter uma hipoteca aqui, mas geralmente é necessário:

- Dar uma entrada maior (20% a 30%)

- Apresentar comprovante de renda ou bens internacionais ou optar por um programa sem verificação de renda

- Fornecer documentos em inglês ou traduzidos por um tradutor juramentado

- Trabalhar com uma empresa de hipotecas que ofereça programas de empréstimos para estrangeiros

A boa notícia é que o Doce Mortgage Group é especializado em ajudar compradores estrangeiros nesse processo, inclusive fornecendo acesso a programas de empréstimo personalizados para clientes internacionais.

Embora muitos compradores internacionais ainda paguem tudo à vista (47% nacionalmente, de acordo com dados de 2025), a Flórida continua a liderar os mercados dos EUA para compras financiadas. Isso significa que você não precisa pagar à vista para comprar uma casa, mesmo se morar no exterior ou não tiver residência nos EUA.

Se estiver pronto para ver que tipo de opções de empréstimo estão disponíveis para você com base em seu status, você pode Obter um orçamento gratuito sem compromisso.

Quais documentos os cidadãos de fora dos EUA precisam para se inscrever?

Solicitar um empréstimo imobiliário na Flórida como cidadão não americano significa que você precisará reunir alguns documentos adicionais. Os credores só querem ver que você tem status legal, renda estável e capacidade de pagar o empréstimo.

Veja a seguir o que a maioria dos compradores não cidadãos precisará:

- Um passaporte válido

- Um visto ou Green Card (a menos que você seja estrangeiro)

- Um número de Seguro Social ou ITIN (Individual Taxpayer Identification Number)

- Informações da conta bancária nos EUA

- Comprovante de renda ou emprego (nos EUA ou internacional)

- Relatório de crédito (americano ou internacional)

Se estiver comprando como estrangeiro, provavelmente será solicitado que você forneça extratos bancários traduzidos ou cartas do banco do seu país de origem para mostrar que você tem os fundos para cobrir o pagamento da entrada e os custos de fechamento.

Esse processo pode parecer complicado, mas não precisa ser. O Doce Mortgage Group o orienta em todas as etapas e oferece serviços de tradução de documentos, para que você nunca fique sem saber o que fazer em seguida.

Como funciona o crédito para compradores estrangeiros

Uma das maiores perguntas que os não cidadãos fazem é: "Preciso de uma pontuação de crédito nos EUA para ser aprovado?"

Nem sempre. Se você mora nos EUA há algum tempo e já abriu cartões de crédito ou empréstimos, sua pontuação de crédito terá um papel importante na aprovação e na taxa de juros. Mas se você é novo nos EUA ou nunca usou crédito aqui, você ainda tem opções por meio de programas como subsídios para quem está comprando uma casa pela primeira vez e outras formas de assistência.

Veja como o crédito normalmente funciona para compradores não cidadãos:

- Portadores de green card e visto: Sua pontuação de crédito nos EUA (se você tiver uma) será usada. Se não tiver uma, talvez seja necessário fornecer prova de crédito internacional ou dar uma entrada maior.

- Cidadãos estrangeiros: A maioria não tem um arquivo de crédito nos EUA. Em vez disso, os credores podem solicitar:

- Cartas de referência bancária

- Maiores reservas ou adiantamentos para demonstrar solidez financeira

Alguns programas de hipoteca são projetados especificamente para compradores sem crédito nos EUA. O Doce Mortgage Group trabalha com clientes internacionais o tempo todo e ajuda a encontrar o programa de empréstimo certo com base em sua situação financeira exclusiva.

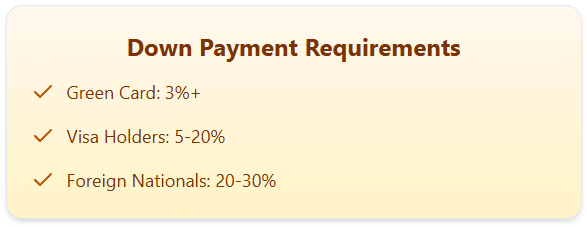

Requisitos de pagamento de entrada para não cidadãos

O valor que você precisará dar de entrada depende principalmente de seu status de residência e crédito. Vamos detalhar isso:

- Portadores de Green Card: Você pode se qualificar para programas de pagamento de entrada baixa - até mesmo de 3% se o seu crédito e renda se qualificarem.

- Portadores de visto: Normalmente, você precisará colocar pelo menos 5% a 20%.

- Cidadãos estrangeiros: Planeje investir de 20% a 30%. Alguns programas especializados podem exigir menos se você tiver ativos ou renda sólidos.

Pronto para explorar como poderia ser seu pagamento de entrada? Experimente nosso Calculadora de hipoteca e veja como seu orçamento se encaixa.

Requisitos de renda e emprego

Sua capacidade de pagar o empréstimo é uma das coisas mais importantes que os credores analisam, e isso é válido independentemente de você ser cidadão americano ou não.

Para compradores não cidadãos, a documentação de renda pode ser diferente, dependendo do status do seu visto, onde você trabalha e há quanto tempo você está ganhando dinheiro. Mas a ideia básica é a mesma: você precisa demonstrar que ganha dinheiro suficiente para arcar com o pagamento mensal da hipoteca.

Veja a seguir o que os credores geralmente querem ver:

- Uma carta de verificação de emprego

- Extratos bancários mostrando depósitos

- Se a renda for proveniente de fora dos EUA: documentos traduzidos e comprovante de conversão de moeda

Em 2025, alguns programas estão facilitando a qualificação de pessoas com renda estrangeira, especialmente aquelas com reservas sólidas ou pagamentos de entrada maiores.

O Doce Mortgage Group trabalha com muitos clientes que recebem renda fora dos EUA e pode ajudar a traduzir seus documentos financeiros para algo que os credores aceitem, o que pode ser muito útil para a obtenção de um empréstimo. beneficiar os compradores de imóveis que nunca trabalharam nos EUA antes.

Você pode obter uma pré-aprovação como não cidadão?

Sim, e de fato é uma ótima medida a ser tomada no início do processo.

Ser pré-aprovado significa que um profissional de hipotecas analisa sua renda, bens, status de visto ou residência e perfil de crédito para descobrir o valor da casa que você pode pagar. Isso não o deixa seguro, mas lhe dá um número com o qual trabalhar ao comprar uma casa.

Para não cidadãos, a pré-aprovação ajuda de duas maneiras importantes:

- Isso prova que você está falando sério para vendedores e agentes imobiliários.

- Ele identifica problemas potenciais com antecedênciacomo documentos faltantes ou desafios de crédito.

O processo é rápido e geralmente leva de um a dois dias. Depois de pré-aprovado, você receberá uma carta que poderá mostrar ao fazer ofertas de imóveis.

Se você estiver pronto para dar o primeiro passo, preencha o formulário Nosso portal de aplicativos para começar hoje mesmo.

Tipos de hipotecas disponíveis para cidadãos de fora dos EUA

Não existe uma hipoteca única para compradores internacionais, mas há mais opções do que a maioria das pessoas imagina. Dependendo de seu status e objetivos, você pode se qualificar para:

Empréstimos ITIN

Para compradores que não têm um número de Seguro Social, mas têm um ITIN. Esses empréstimos estão disponíveis por meio de programas selecionados e geralmente exigem uma entrada maior (geralmente 20% ou mais).

Programas de empréstimo para estrangeiros

Esses empréstimos podem não exigir crédito nos EUA, mas exigirão comprovação de renda e reservas maiores. As entradas normalmente começam em 25%, mas os termos variam de acordo com a situação.

Muitas dessas opções estão disponíveis no Doce Mortgage Group, e sua equipe o ajudará a encontrar o empréstimo mais adequado à sua situação, quer você esteja trabalhando nos EUA com visto ou comprando no exterior.

Precisa de ajuda para descobrir qual tipo de empréstimo é mais adequado para você? Obter um orçamento gratuito e um membro da equipe entrará em contato para orientá-lo sobre as opções.

Quais são os custos e as taxas envolvidos?

A compra de uma casa sempre envolve mais do que apenas o pagamento da entrada. Se você não for cidadão americano e estiver comprando um imóvel na Flórida, aqui estão os custos mais comuns para os quais você deve estar preparado:

- Custos de fechamento: Esses valores geralmente variam de 3% a 6% do preço de compra. Isso inclui taxas de avaliação, seguro do título, taxas legais e muito mais.

- Impostos sobre a propriedade: A Flórida tem uma taxa média efetiva de imposto sobre a propriedade de cerca de 0,80% em 2025, embora isso varie de acordo com o município.

- Seguro hipotecário privado (PMI): Se estiver dando uma entrada inferior a 20% e usando um empréstimo convencional, você pode precisar do PMI, que acrescenta uma taxa mensal ao seu pagamento.

- Depósitos em garantia: Os credores geralmente exigem que alguns meses de impostos e seguros sejam pagos antecipadamente no fechamento.

- Taxas de câmbio: Se estiver transferindo dinheiro de um banco estrangeiro, espere pagar taxas de transferência internacional ou de conversão.

Alguns desses custos podem pegar os compradores desprevenidos, especialmente se você nunca comprou um imóvel nos EUA antes. O Doce Mortgage Group fornece estimativas completas de empréstimo antecipadamente para que você saiba o que esperar antes de se comprometer com qualquer coisa.

Principais erros que os compradores estrangeiros cometem

Mesmo que você já tenha comprado um imóvel em outro país, o sistema hipotecário dos EUA pode parecer desconhecido. Aqui estão alguns erros que os compradores internacionais cometem com frequência:

- Esperar muito tempo para abrir uma conta bancária nos EUA

Ter uma conta sediada nos EUA torna tudo mais fácil, desde o pagamento de taxas até a transferência do pagamento da entrada. Isso também demonstra estabilidade.

- Não entender as restrições baseadas em visto

Alguns programas de empréstimo têm regras específicas sobre quais tipos de visto são elegíveis. É importante trabalhar com um profissional de hipotecas que conheça o sistema.

- Ignorar a pré-aprovação

Esse é um ponto importante. Sem a pré-aprovação, sua oferta por uma casa pode não ser levada a sério, especialmente em um mercado competitivo da Flórida.

- Tentando lidar com isso sozinho

Comprar no exterior ou com experiência limitada nos EUA pode ser complexo. Ter uma equipe que entenda como trabalhar com compradores internacionais pode economizar tempo e dinheiro.

Para evitar esses erros comuns, comece trabalhando com uma empresa de hipotecas que saiba o que você está enfrentando.

Como o Doce Mortgage Group ajuda os compradores estrangeiros

O Doce Mortgage Group tem anos de experiência ajudando não cidadãos a financiar casas na Flórida. Eles oferecem suporte pessoal e prático para todos os tipos de compradores internacionais - quer você esteja aqui com um visto, tenha residência permanente ou esteja comprando do exterior.

Eis o que os torna diferentes:

- Programas de empréstimo personalizados para portadores de Green Card, portadores de visto e estrangeiros

- Suporte multilíngue para compradores que preferem ajuda em espanhol, português ou outros idiomas

- Comunicação rápida e transparente para que você nunca fique no escuro

- Ajuda para acessar programas como o Programa HomeZero e outros Programas de assistência para pagamento da entrada para reduzir seus custos iniciais

- Ferramentas úteis, como a Calculadora de hipoteca on-line, para estimar seu pagamento mensal e ver o que é possível para seu orçamento

Quer você esteja comprando uma casa de férias em Miami ou uma casa de família em Orlando, o Doce Group tem a experiência necessária para tornar o processo tranquilo e sem estresse.

Suporte real para compradores globais de imóveis

Você não precisa ser um cidadão americano para comprar uma casa na Flórida - você só precisa da equipe certa para orientá-lo. Seja você um residente permanente, portador de visto ou estrangeiro, é possível obter uma hipoteca quando você tem os programas certos, apoio e um plano que se adapta às suas metas.

O Doce Mortgage Group ajuda compradores de todo o mundo a encontrar seu lugar na Flórida. De opções de pagamento de entrada baixa a orientação personalizada sobre hipotecas, a equipe está aqui para orientá-lo em tudo. Quer ver o que os outros estão dizendo? Dê uma olhada em comentários de clientes de clientes reais que trabalharam com o The Doce Group.

Entre em contato conosco hoje mesmo pelo telefone 305-900-2012 para falar com um especialista em hipotecas que pode ajudá-lo a iniciar a compra de sua casa na Flórida.

Perguntas frequentes

Posso comprar uma casa na Flórida sem um Green Card?

Sim. Você não precisa ser um cidadão americano ou mesmo um residente permanente para comprar uma casa na Flórida. Estrangeiros e portadores de visto podem comprar imóveis e se qualificar para programas de hipoteca adequados à sua situação.

Qual é o valor mínimo de entrada para um cidadão estrangeiro?

A maioria dos programas de empréstimos estrangeiros exige um entrada mínima de 25% a 30%. O valor exato depende de seu crédito, renda e da propriedade que está comprando.

Quanto tempo leva o processo de hipoteca para não cidadãos?

Em geral, leva de 30 a 45 dias, semelhante aos prazos normais de hipoteca. Se você estiver comprando no exterior ou precisar de documentos traduzidos, pode demorar um pouco mais, mas o Doce Mortgage Group mantém tudo dentro do prazo.

Posso me qualificar se for autônomo ou tiver renda fora dos EUA?

Sim. Muitos compradores são autônomos ou têm renda no exterior. Basta fornecer documentos que comprovem renda estável, como registros comerciais, extratos bancários ou cartas do CPA. O Doce Mortgage Group trabalha com esses tipos de compradores o tempo todo.