Há duas coisas que você precisa para ter um investimento imobiliário excepcional: a propriedade certa e o empréstimo hipotecário certo.

Os empréstimos convencionais e os empréstimos DSCR (Índice de Cobertura do Serviço da Dívida) são duas opções populares aqui na Flórida com benefícios exclusivos para os compradores que se qualificam. Mas para decidir qual é a opção certa para você, é preciso examinar as especificidades de um empréstimo DSCR vs. convencional, inclusive as diferenças na estrutura do empréstimo, na elegibilidade e nos tipos de propriedades que eles permitem que você compre.

O que é um empréstimo hipotecário DSCR?

A Empréstimo DSCRO Debt Service Coverage Ratio, ou empréstimo com Índice de Cobertura do Serviço da Dívida, é um tipo de hipoteca que permite tomar empréstimos com base no potencial de renda de aluguel de uma propriedade, e não em suas finanças pessoais. É uma opção popular para investidores imobiliários da Flórida, com requisitos de empréstimo flexíveis e a capacidade de emprestar até $5.000.000 para uma propriedade geradora de renda.

No centro dos empréstimos DSCR está o próprio índice de cobertura do serviço da dívida. Esse índice tem o objetivo de informar os credores sobre a capacidade do mutuário de pagar o empréstimo com base em seu potencial de aluguel. O DSCR mínimo geralmente é de 0,75, o que significa que a receita de aluguel por mês é igual ou superior ao pagamento mensal do empréstimo. Um exemplo seria uma propriedade que se espera que renda $5.000 por mês com base no histórico de aluguel anterior e um pagamento mensal de empréstimo de $4.000, que juntos resultam em um DSCR favorável de 1,25. Em alguns casos, os empréstimos podem estar disponíveis com diretrizes mais flexíveis, incluindo opções que não exigem um índice específico, como os empréstimos No Ratio DSCR.

O que é um empréstimo hipotecário convencional?

A empréstimo hipotecário convencional é o tipo padrão de hipoteca usado por compradores de imóveis, especialmente quando se trata de comprar uma residência principal ou uma casa ocupada pelo proprietário. Pode ter uma taxa de juros variável ou fixa e prazos geralmente de 15 ou 30 anos.

Diferentemente dos empréstimos DSCR, os empréstimos convencionais usam as finanças pessoais para determinar (a) se um comprador se qualifica e (b) para quanto ele se qualifica, bem como a taxa de juros e os termos do empréstimo. Para se qualificar, você precisará atender aos requisitos do credor em relação ao histórico de trabalho, renda, pontuação de crédito e índice dívida/renda. Também pode ser necessário dar uma entrada de 20% ou mais, ou contratar um seguro hipotecário privado (PMI) para entradas abaixo desse limite.

Os empréstimos convencionais diferem de USDA, VAe Empréstimos FHA no sentido de que são apoiados por credores privados, e não pelo governo. Por esse motivo, eles podem ter qualificações mais rigorosas e taxas de juros mais altas. Por outro lado, há a possibilidade de taxas e custos de fechamento mais baixos.

Requisitos de empréstimo DSCR na Flórida

Não há verificação de renda para um empréstimo DSCR, mas isso não significa que qualquer pessoa possa se qualificar. Para obter um empréstimo DSCR na Flórida, você geralmente precisará de:

- Índice de cobertura do serviço da dívida de 0,75 ou superior

- Pontuação mínima de crédito entre 620 e 680 (dependendo do programa)

- Adiantamento de 15-30%

- Intenção de comprar uma propriedade qualificada e geradora de renda (propriedades unifamiliares, condomínios, casas geminadas e propriedades de 2 a 4 unidades são permitidas, mas devem ser destinadas ao uso como aluguel de curto ou longo prazo)

A Flórida é um local popular para empréstimos DSCR, usados com bastante frequência em áreas com muitos investimentos, como Miami, Orlando, Tampa e Fort Lauderdale. Isso se deve, em grande parte, à flexibilidade que eles oferecem aos investidores em potencial, incluindo compradores de primeira viagem sem experiência prévia nesses tipos de investimentos.

DSCR vs. Empréstimo convencional: Principais diferenças

Tanto os empréstimos DSCR quanto os empréstimos convencionais têm suas vantagens e desvantagens. Algumas delas são evidentes apenas observando as diferenças entre os dois tipos de empréstimos hipotecários, que variam em vários pontos-chave.

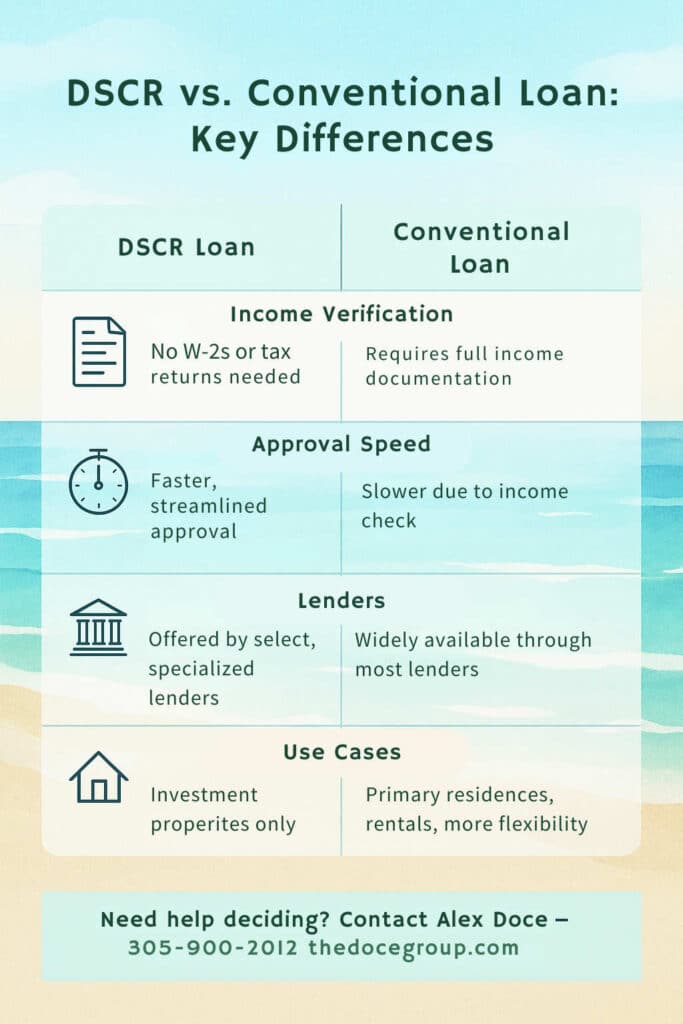

- Verificação de renda: Os empréstimos convencionais exigem verificação de renda por meio de itens como W-2s, contracheques ou declarações de imposto de renda, enquanto os empréstimos DSCR não exigem.

- Velocidade: Os empréstimos DSCR tendem a ter processos de solicitação e aprovação mais simplificados do que os empréstimos convencionais e, portanto, geralmente são fechados mais rapidamente.

- Taxas de juros: As taxas podem ser um pouco mais altas para um empréstimo DSCR do que para um empréstimo convencional, uma vez que eles são geralmente considerados investimentos mais arriscados para os credores.

- Credores: Embora os empréstimos convencionais estejam disponíveis na maioria dos credores hipotecários padrão, os empréstimos DSCR são mais especializados e nem todos os credores os oferecem.

- Caso de uso: Os empréstimos DSCR estão disponíveis apenas para propriedades de investimento, enquanto os empréstimos convencionais podem ser usados para residências primárias, propriedades de aluguel ou outros tipos de compra de imóveis.

Escolhendo o empréstimo certo para suas necessidades

A escolha entre um empréstimo hipotecário convencional ou um empréstimo DSCR depende, em última análise, do tipo de tomador de empréstimo que você é.

Você está comprando uma propriedade que gera renda e planeja contar com o fluxo de caixa dos investimentos para financiar seus pagamentos mensais? Então, um empréstimo DSCR é a melhor opção. Está planejando morar na casa e investir com base em sua própria renda pessoal? Um empréstimo convencional deve ser o ideal.

Lembre-se de que ambos os tipos de empréstimos estão disponíveis tanto para compradores de primeira viagem quanto para investidores experientes. Além das qualificações, como pontuação de crédito e intenção de compra, observe o que o empréstimo tem a oferecer em termos de taxas de juros e outros detalhes de pagamento, e preste muita atenção aos custos totais estimados ao longo do tempo. Deve ficar claro logo no início qual é o melhor para você, ou você pode decidir seguir um caminho totalmente diferente, como um empréstimo FHA ou VA.

Obtenha seu melhor empréstimo com Alex Doce

Os empréstimos DSCR e os empréstimos convencionais diferem principalmente nos requisitos de elegibilidade, nas taxas e nos tipos de propriedades em que podem ser aplicados. Ambos também têm seus prós e contras, dependendo de seu objetivo final, é claro.

No final das contas, é muita coisa para assimilar e, se você é novo no assunto ou está comprando um imóvel para alugar pela primeira vez, é totalmente compreensível que se sinta inseguro sobre por onde começar. Se esse for o seu caso, Alex Doce e o Doce Mortgage Group são sua fonte de referência para encontrar o empréstimo hipotecário certo, seja um empréstimo DSCR, um empréstimo convencional ou qualquer outro tipo de empréstimo para o qual você se qualifique. Entre em contato conosco para saber mais sobre os requisitos de empréstimo DSCR da Flórida e obter uma cotação gratuita de hipoteca!

Entre em contato com Alex Doce hoje mesmo em 305-900-2012.