Índice

- Por que trabalhar com um corretor de hipotecas em Boca Raton em 2025?

- Como você deve se preparar antes da primeira chamada estratégica?

- Quais documentos seu corretor solicitará e por que eles são importantes?

- Como comparar as cotações da maneira correta em Boca Raton?

- Quais programas são adequados para as propriedades de Boca Raton no momento?

- Como você ganha ofertas com a ajuda de seu corretor?

- Qual é o cronograma desde a solicitação até o fechamento do contrato em Boca Raton?

- Você pode usar a ajuda para pagamento da entrada em Boca Raton sem atrasar o processo?

- Como o seguro na Flórida afeta sua aprovação e o pagamento?

- O que você deve saber sobre impostos, HOAs e custo mensal real?

- Como um corretor de hipotecas em Boca Raton pode ajudá-lo a refinanciar em 2025?

- Quais bairros de Boca Raton devem estar em seu radar enquanto você faz compras?

- Por que as pessoas escolhem Boca Raton pelo valor e estilo de vida de longo prazo?

- Perguntas frequentes

- Como o Doce Mortgage Group o orienta do início ao fim

Os 3 principais itens para viagem

- Use um corretor de hipotecas em Boca Raton para modelar impostos, seguros e HOA com precisão.

- Revisão prévia do condomínio para evitar atrasos e proteger a aprovação.

- Alinhe o tempo de bloqueio e os créditos com as datas do contrato para obter ofertas mais fortes.

Comprar uma casa em Boca Raton pode, às vezes, parecer complicado e desgastante. O corretor de hipotecas certo em Boca Raton transforma tarefas dispersas em um plano claro que se ajusta à maneira como esta cidade realmente funciona. Este guia mostra como alinhar as metas, o orçamento e os cronogramas do contrato com as normas locais e, em seguida, manter os documentos e as condições em andamento para que você chegue rapidamente ao fechamento.

Você obterá conhecimento em nível de bairro sobre condomínios, supervisão de HOA, seguros e impostos. Você também verá como comparar cotações corretamente, fechar o contrato no momento certo e negociar créditos com confiança. Ao final, você saberá exatamente como trabalhar com um corretor de hipotecas em Boca Raton, desde a primeira ligação até o financiamento.

Por que trabalhar com um corretor de hipotecas em Boca Raton em 2025?

↑ Voltar ao conteúdo

Um corretor de hipotecas em Boca Raton oferece alavancagem onde é importante. A governança do condomínio é mais rígida em 2025, portanto, seu corretor solicita questionários, orçamentos e certificados de seguro com antecedência. Isso mantém o arquivo alinhado com as regras do edifício e evita desvios de última hora.

A precisão do pagamento é igualmente importante. Seu corretor modela impostos reais, taxas de HOA e seguro, incluindo créditos de vento e inundação. Você obtém uma meta de pagamento que ainda passa na subscrição e uma faixa de preço que reflete a realidade de Boca.

A estratégia de oferta é a terceira vantagem. Seu corretor de hipotecas em Boca Raton sincroniza-se com seu agente antes de você escrever. A pré-aprovação destaca a diligência da associação e do seguro, o que faz com que seus termos sejam considerados estáveis e rápidos. Em uma concorrência perto do Mizner Park ou ao longo da praia, essa impressão pode vencer.

Deseja fazer um teste de pressão dos números mensais antes da turnê:

Calculadora de hipoteca

Como você deve se preparar antes da primeira chamada estratégica?

↑ Voltar ao conteúdo

Comece com um teto de pagamento, não com uma estimativa de preço. Compartilhe o número mensal que você deseja para o primeiro ano. Seu corretor de hipotecas em Boca Raton traduzirá esse valor em preço usando os impostos atuais, as taxas de HOA e o seguro para os bairros de sua preferência.

Esclarecer o uso. A residência principal, a segunda residência e o investimento geram regras e metas de reserva diferentes. Se você espera obter uma renda de aluguel em um condomínio, seu corretor verificará se a associação e a subscrição realmente permitem que ela seja contabilizada.

Padronize o fluxo de documentos em uma pasta:

- Dois anos de W2s ou 1099s

- Trinta dias de recibos de pagamento, se você for assalariado

- Dois meses de extratos bancários ou de corretagem de todos os fundos vinculados ao fechamento ou às reservas

- Se for autônomo, dois anos de declarações pessoais e comerciais, além de um resumo simples do ano até a data

- Se for aposentado, cartas de concessão atuais do Seguro Social ou pensão

- Se você possui aluguéis, arrendamentos e uma lista de propriedades

Compartilhe sua tolerância a riscos. Diga ao seu corretor de hipotecas em Boca Raton como você se sente em relação a lacunas de avaliação, créditos de inspeção e prazos. A estrutura flui a partir dessas preferências.

Quais documentos seu corretor solicitará e por que eles são importantes?

↑ Voltar ao conteúdo

Os subscritores querem renda estável, ativos de origem e um perfil de propriedade sólido. Seu corretor de hipotecas em Boca Raton empacota o arquivo para que um subscritor possa dizer sim sem rodadas extras de perguntas.

Verificação de renda:

- Os compradores de W2 compartilham dois anos de W2s e recibos de pagamento recentes

- Os compradores autônomos compartilham dois anos de declarações pessoais e comerciais, além de um resumo do ano até a data

- Os aposentados compartilham cartas de premiação e qualquer histórico de distribuição

- Os investidores compartilham aluguéis e um cronograma simples de imóveis

Os ativos confirmam o dinheiro para fechar e as reservas. Espere dois meses de extratos para qualquer conta utilizada. Se uma doação familiar fizer parte do plano, seu corretor de hipotecas em Boca Raton preparará uma carta de doação limpa e mostrará o caminho da transferência. Os preços em Boca geralmente exigem vários meses de reservas. Seu corretor estabelecerá essa meta com antecedência.

Itens de propriedade e de associação são o toque local:

- Orçamento da associação para o ano corrente e comprovante de reservas

- Certificado de seguro mestre

- Um questionário de condomínio preenchido

- Detalhes sobre quaisquer avaliações especiais de 2025

- Prazo de estoppel, se aplicável

Pronto para iniciar seu processo e obter uma forte pré-aprovação

Nosso portal de aplicativos

Como comparar as cotações da maneira correta em Boca Raton?

↑ Voltar ao conteúdo

Coloque todas as cotações em uma única planilha. Peça ao seu corretor de hipotecas em Boca Raton para mostrar a taxa, os pontos, qualquer crédito, impostos projetados, seguro, taxas de HOA e pré-pagamentos lado a lado. Você verá o custo mensal real e o dinheiro real para fechar o negócio sem suposições.

Peça ao seu corretor que modele os buydowns. Um buydown temporário reduz o pagamento nos primeiros anos. Uma recompra permanente reformula o pagamento por todo o prazo. Seu corretor de hipotecas em Boca Raton calculará o ponto de equilíbrio e o comparará com o período de retenção esperado.

O tempo de bloqueio deve corresponder aos relógios de seu contrato e a quaisquer marcos de associação. Se houver um float down disponível, seu corretor explicará as regras e o custo em linguagem simples. O objetivo é evitar extensões que aumentem as despesas.

Deseja uma comparação limpa criada para seu cenário

Obter um orçamento gratuito

Quais programas são adequados para as propriedades de Boca Raton no momento?

↑ Voltar ao conteúdo

Um corretor de hipotecas em Boca Raton deve combinar o tipo de propriedade, a ocupação e a saúde do prédio com as estruturas que realmente serão fechadas. Faça uma lista restrita de dois ou três caminhos e, em seguida, compare o pagamento, o dinheiro para o fechamento e a documentação.

Convencional para residência principal, segunda residência e investimento

Muitas residências unifamiliares e townhomes se encaixam aqui. Muitos condomínios também se encaixam se o edifício for aprovado na análise. Um corretor de hipotecas em Boca Raton o fará:

- Confirme a elegibilidade do condomínio antes de escrever

- Alvo de níveis de preços com dívida limpa em relação à receita e reservas adequadas

- Verificar as regras de aluguel para segunda residência ou uso para investimento

Estratégia de revisão do condomínio

A governança do edifício impulsiona a aprovação. Seu corretor irá:

- Solicite o questionário correto para o condomínio

- Obter o orçamento, a prova de reservas e o certificado de seguro principal

- Pergunte sobre avaliações especiais e taxas de ocupação do proprietário

- Passe para um caminho não padrão se o edifício não for suficiente e, em seguida, explique os impactos na taxa, no pagamento da entrada e na reserva

FHA e VA onde se encaixam

Isso pode abrir portas quando o crédito ou a dívida em relação à renda precisar de ajuda:

- A FHA funciona em condomínios qualificados e em residências unifamiliares

- VA brilha para compradores qualificados e exige verificação do status de construção para condomínios

- Um corretor de hipotecas em Boca Raton verificará a elegibilidade no primeiro dia para evitar a busca da unidade errada

Jumbo é comum em Boca

A leste da Federal e em muitos condomínios fechados, os preços sobem.

- Espere reservas mais sólidas e documentação de renda mais rígida

- O condomínio jumbo requer dados sólidos sobre associações e seguros

- Seu corretor de hipotecas em Boca Raton não dará sinal verde para um contrato até que o pacote de construção pareça sólido

Fixo ou ajustável

Escolha com base no período de espera e na estabilidade orçamentária.

- A taxa fixa favorece os imóveis de longa permanência e os imóveis com taxas mais altas ou seguro crescente

- Ajustável de alta qualidade, pode ser usado em segundas residências ou em períodos mais curtos, se o período inicial cobrir seu plano

- Seu corretor fará um teste de estresse do pagamento no primeiro limite de ajuste para que você veja o risco real

Créditos e Buydowns

Os contratos em Boca geralmente incluem créditos.

- Aplicar créditos aos custos de fechamento ou a um buydown permanente

- Considere uma compra temporária se o fluxo de caixa do primeiro e do segundo ano for importante

- Um corretor de hipotecas em Boca Raton calculará o ponto de equilíbrio e o alinhará com a sua expectativa de retenção

Autônomo e renda em camadas

Perfis complexos são normais aqui.

- Reconciliar os retornos comerciais com o desempenho do ano até a data

- Continuidade de documentos para distribuições, pensões ou RSUs

- Apresente um cronograma de aluguel limpo para que o impacto líquido sobre a dívida e a renda seja óbvio

Verificação da realidade de seguros e impostos

Nunca escolha uma estrutura isoladamente.

- Sincronizar cotações de vento e inundação com a idade do telhado, persianas, vidros de impacto e elevação

- Aplique os impostos do Condado de Palm Beach de acordo com os números de novos compradores, e não com o número de propriedades rurais do ano passado

- Seu corretor de hipotecas em Boca Raton incluirá essas informações no pagamento e na qualificação

Linha de fundo

Peça ao seu corretor de hipotecas em Boca Raton uma lista classificada que vincule a escolha do programa à condição do imóvel, ao pagamento, ao dinheiro para fechamento e ao esforço de documentação. Quando o mercado muda, um pivô pré-construído mantém seu cronograma intacto e seu poder de negociação forte.

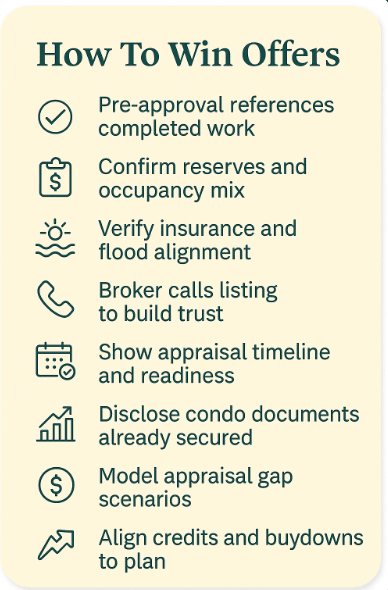

Como você ganha ofertas com a ajuda de seu corretor?

↑ Voltar ao conteúdo

Você quer que sua oferta pareça certa e rápida. É aí que seu corretor de hipotecas em Boca Raton se torna parte da apresentação. Solicite uma pré-aprovação que faça referência ao trabalho já realizado. Isso pode incluir a confirmação das reservas da associação, o mix de ocupação do proprietário e o alinhamento do seguro. Os agentes de listagem veem menos incógnitas e dão uma olhada mais de perto em seu contrato.

Faça com que seu corretor fale com o corretor após o envio. Uma breve ligação que descreva a força do arquivo, o status do documento e o momento da avaliação gera confiança. Se você planeja comprar um condomínio, seu corretor de hipotecas em Boca Raton pode observar quais itens da associação já estão em mãos. Isso indica um caminho limpo para o fechamento.

Use seu corretor para criar termos que se ajustem à propriedade. Se as comparações sugerirem uma avaliação apertada, solicite um cenário por escrito que mostre o que acontecerá se o valor for ligeiramente baixo. O corretor pode explicar opções como ajuste de créditos ou mudança na estrutura de compra. Você chega com um plano, o que faz com que sua oferta pareça durável.

Qual é o cronograma desde a solicitação até o fechamento do contrato em Boca Raton?

↑ Voltar ao conteúdo

Os cronogramas variam de acordo com o edifício e a estação, mas o fluxo permanece semelhante. O seu corretor de hipotecas em Boca Raton deve apontar cada marco e enviar atualizações de status que esclareçam o que foi feito e o que está por vir.

Ritmo típico que você pode esperar:

- Do primeiro ao terceiro dia, divulgação de informações, revisão dos documentos de renda e de ativos, solicitação de avaliação quando apropriado

- Primeira semana, solicitação do pacote de associação, questionário do condomínio e certificados de seguro em andamento. Decisão de subscrição, condições atribuídas, cotações de seguro finalizadas

- Segunda semana, avaliação realizada, respostas da associação retornadas, condições-chave liberadas

- Terceira semana, aprovação final, números finais equilibrados, liberação para fechamento emitida

Peça ao seu corretor um calendário por escrito no dia da solicitação. Se uma etapa for descuidada, seu corretor de hipotecas em Boca Raton deverá propor uma ação de recuperação no mesmo dia.

Você pode usar a ajuda para pagamento da entrada em Boca Raton sem atrasar o processo?

↑ Voltar ao conteúdo

Você pode, se coordenar com antecedência. Informe ao seu corretor de hipotecas em Boca Raton que você deseja assistência antes de comprar. O corretor verificará a elegibilidade e combinará os cronogramas com os relógios do contrato, especialmente no caso de condomínios em que as aprovações da associação acrescentam tarefas.

Use-os com a orientação de seu corretor:

- Confirmar se sua propriedade alvo e sua renda se enquadram no programa escolhido

- Alinhe a subscrição da assistência com sua aprovação principal para que ambas as decisões sejam tomadas em conjunto

- Crie uma sala de calendário para qualquer etapa de educação ou documento

Explore as opções aqui com a ajuda de seu corretor para que o tempo permaneça apertado. Programas de assistência para pagamento da entrada também combinam bem com o caminho de entrada zero do Doce Mortgage Group quando você se qualifica e a propriedade permite. Analise os detalhes com seu corretor aqui. Programa HomeZero do Doce Mortgage Group

Como o seguro na Flórida afeta sua aprovação e o pagamento?

↑ Voltar ao conteúdo

O seguro pode transformar sua dívida em renda mais do que você espera. Peça ao seu corretor de hipotecas em Boca Raton para modelar os prêmios no mesmo dia em que você solicitar as cotações. Para residências unifamiliares, o corretor verificará a idade do telhado, a proteção contra abertura e os créditos de vento e, em seguida, mapeará o prêmio provável em sua planilha. No caso de condomínios, o corretor confirmará o que a apólice principal cobre e o que a apólice de sua unidade deve cobrir e, em seguida, definirá o preço de ambas.

A inundação é uma análise separada. Se você estiver a leste da Federal ou próximo a cursos d'água, peça ao corretor para verificar a zona de inundação e solicitar um certificado de elevação, quando disponível. Seu corretor de hipotecas em Boca Raton criará alternativas com diferentes franquias e limites de cobertura para que você entenda as vantagens e desvantagens antes de fechar o contrato.

O que você deve saber sobre impostos, HOAs e custo mensal real?

↑ Voltar ao conteúdo

Nunca confie na conta de impostos atual do vendedor. Peça ao seu corretor de hipotecas em Boca Raton para calcular os impostos do primeiro ano pelo preço do contrato e para explicar como o homestead e a portabilidade podem ajudar posteriormente. Para comunidades com associação principal ou exigência de clube, peça ao corretor que acrescente essas taxas ao modelo mensal para que sua dívida em relação à renda permaneça exata.

Sente-se com seu corretor e elabore o plano mensal completo:

- Principal e juros da cotação escolhida

- Impostos sobre a propriedade do novo comprador com base no preço da oferta

- Seguro residencial e contra inundações, se aplicável

- Taxas de HOA e quaisquer taxas de clube ou mestre

- Um amortecedor para projetos quando um edifício tem avaliações ativas ou pendentes

Como um corretor de hipotecas em Boca Raton pode ajudá-lo a refinanciar em 2025?

↑ Voltar ao conteúdo

Um bom corretor fica atento depois que você fecha o negócio. Solicite verificações periódicas do patrimônio líquido e metas de pagamento por escrito. Seu corretor de hipotecas em Boca Raton pode testar se uma reforma reduz o pagamento, encurta o prazo ou financia melhorias com risco aceitável. Se você espera uma janela de taxas futuras, o corretor pode criar um arquivo com novas comparações, renda atualizada e cotações de seguro atuais. Quando a janela for aberta, você estará pronto.

Quais bairros de Boca Raton devem estar em seu radar enquanto você faz compras?

↑ Voltar ao conteúdo

Use seu corretor como um observador de padrões. O objetivo não é escolher o bairro para você, mas alinhar a estratégia de aprovação com a forma como os preços e as regras de associação funcionam em cada área.

- East Boca, perto do Mizner Park e da praia, tem uma grande variedade de condomínios com avaliações detalhadas das associações

- O Central Boca apresenta condomínios fechados e zonas escolares fortes, com opções de residências unifamiliares e residências urbanas que podem se mudar rapidamente

- West Boca oferece construções e parques mais novos, geralmente com áreas maiores e comodidades planejadas

- Os clubes de campo e as comunidades com mais de 55 anos incluem estruturas de taxas e etapas de aprovação que seu corretor de hipotecas em Boca Raton incluirá nos modelos de pagamento

Por que as pessoas escolhem Boca Raton pelo valor e estilo de vida de longo prazo?

↑ Voltar ao conteúdo

A qualidade de vida favorece a demanda, o que favorece a força de revenda. Praias, parques, golfe e locais culturais mantêm os calendários cheios. Os centros de compras e restaurantes facilitam a vida cotidiana. Universidades e serviços de saúde acrescentam estabilidade. Seu corretor de hipotecas em Boca Raton se preocupa com esses fatores porque eles moldam as comparações de avaliação, o tempo no mercado e a confiança que você sente sobre a propriedade a longo prazo.

Perguntas frequentes

↑ Voltar ao conteúdo

Como escolho o corretor de hipotecas certo em Boca Raton para meus objetivos?

Escolha um corretor que trabalhe com condomínios e residências unifamiliares em Boca toda semana. Solicite fechamentos recentes que correspondam à sua faixa de preço e tipo de propriedade. Solicite uma amostra da pré-aprovação e uma planilha de cotação lado a lado. Confirme se eles coordenam os documentos de HOA e as cotações de seguro. Certifique-se de que você receberá atualizações em um cronograma definido por texto e e-mail.

O que devo levar para a primeira reunião para evitar atrasos?

Traga dois anos de W2s ou 1099s, trinta dias de recibos de pagamento se for assalariado, dois meses de extratos bancários ou de corretagem, documento de identidade com foto e qualquer carta de premiação se for aposentado. Se for autônomo, inclua dois anos de declarações pessoais e comerciais, além de um simples relatório anual de lucros e perdas. Se for proprietário de imóveis para aluguel, traga os contratos de locação. Informe sua faixa de pagamento desejada e os bairros preferidos.

Com que frequência receberei atualizações e qual é a cadência típica de status?

Espera-se uma chamada inicial no primeiro dia e, em seguida, notas de marcos. Divulgações enviadas e documentos revisados. Solicitação de avaliação. Solicitação do pacote da associação. Aprovação inicial com condições. Avaliação recebida. Aprovação final e liberação para fechamento. Solicite um contato semanal, mesmo que nada mude, para que você sempre saiba qual é a sua situação.

Um corretor de hipotecas em Boca Raton pode gerenciar as revisões do condomínio e os documentos da HOA de ponta a ponta?

Sim. Seu corretor deve solicitar o questionário do condomínio, o orçamento atual, a prova de reservas, o certificado de seguro principal e detalhes sobre quaisquer avaliações especiais. Ele deve rastrear o tempo de estoppel quando necessário e confirmar as taxas de ocupação do proprietário. Você aprova o alcance e eles cuidam da parte burocrática.

Quando devo fazer a trava e como meu corretor vai sincronizar isso com as datas do meu contrato?

Bloqueie após o período de inspeção e quando os documentos da associação estiverem em andamento. Combine a duração da trava com o último relógio do contrato, como a revisão do condomínio e a entrega da avaliação. Se um float down estiver disponível e se adequar ao seu plano, seu corretor definirá o preço e explicará as regras em linguagem simples para que você possa decidir rapidamente.

Como o Doce Mortgage Group o orienta do início ao fim

↑ Voltar ao conteúdo

Meu foco é a clareza, a rapidez e a precisão local. Ao trabalhar com o Doce Mortgage Group, você conta com um corretor de hipotecas em Boca Raton que elabora sua aprovação com base em regras de construção, realidades de seguro e impostos reais, para que sua oferta seja sólida e seu fechamento ocorra dentro do prazo. Mantemos uma cadência de status constante, coletamos os itens de associação com antecedência e apresentamos as cotações em uma única visualização de maçãs para maçãs. Você também pode leia o que nossos clientes dizem sobre nosso serviço para ver como trabalhamos em transações reais.

Entre em contato conosco hoje mesmo pelo telefone 305-900-2012 para definir sua estratégia, comparar caminhos e seguir em frente com confiança.