Для успешного инвестирования в недвижимость вам понадобятся две вещи: подходящая недвижимость и подходящий ипотечный кредит.

Обычные кредиты и кредиты DSCR (Debt Service Coverage Ratio) - два популярных во Флориде варианта с уникальными преимуществами для покупателей, которые соответствуют требованиям. Но чтобы решить, какой из них подходит именно вам, необходимо изучить особенности DSCR и обычного кредита, включая различия в структуре кредита, правомочности и типах недвижимости, которые они позволяют приобрести.

Что такое ипотечный кредит DSCR?

A DSCR кредита, Кредит с коэффициентом покрытия долга (Debt Service Coverage Ratio) - это вид ипотечного кредитования, который позволяет вам брать займы, основываясь не на ваших личных финансах, а на потенциальном доходе от аренды недвижимости. Это популярный выбор для инвесторов в недвижимость Флориды, поскольку здесь действуют гибкие требования к кредиту и возможность взять до $5,000,000 в кредит на объект недвижимости, приносящий доход.

В основе кредитов DSCR лежит сам коэффициент покрытия расходов на обслуживание долга. Этот коэффициент призван информировать кредиторов о способности заемщика погасить кредит с учетом его арендного потенциала. Минимальный DSCR обычно составляет 0,75, что означает, что доход от аренды в месяц равен или превышает ежемесячный платеж по кредиту. В качестве примера можно привести недвижимость, которая, как ожидается, будет приносить доход в размере $5 000 в месяц, исходя из прошлой истории аренды, и ежемесячный платеж по кредиту в размере $4 000, что в совокупности дает благоприятный показатель DSCR в 1,25. В некоторых случаях могут быть доступны кредиты с более гибкими правилами, включая варианты, не требующие определенного соотношения, такие как кредиты без соотношения DSCR.

Что такое обычная ипотечная ссуда?

A обычный ипотечный кредит это стандартный вид ипотеки, используемый покупателями жилья, особенно если речь идет о покупке основного жилья или дома, принадлежащего владельцу. Он может иметь переменную или фиксированную процентную ставку и срок, как правило, 15 или 30 лет.

В отличие от кредитов DSCR, в обычных кредитах для определения (а) соответствия покупателя требованиям и (б) суммы кредита, а также процентной ставки и условий кредитования используются личные финансы. Чтобы получить право на кредит, вам необходимо соответствовать требованиям кредитора в отношении трудовой биографии, дохода, кредитного балла и соотношения долга к доходу. От вас также может потребоваться внести 20% или более первоначального взноса или принять на себя частное ипотечное страхование (PMI) при первоначальном взносе ниже этого порога.

Обычные кредиты отличаются от USDA, VA, и Кредиты FHA В том смысле, что они поддерживаются частными кредиторами, а не государством. По этой причине они могут иметь более строгие квалификационные требования и более высокие процентные ставки. С другой стороны, в этом случае возможны более низкие комиссии и расходы на закрытие сделки.

Требования к кредитам DSCR во Флориде

Кредит DSCR не требует проверки доходов, но это не значит, что на него может претендовать каждый. Чтобы получить кредит DSCR во Флориде, вам, как правило, потребуется:

- Коэффициент покрытия долговых обязательств 0,75 или выше

- Минимальный кредитный балл от 620 до 680 (в зависимости от программы)

- Авансовый платеж 15-30%

- Намерение приобрести недвижимость, приносящую доход (допускается приобретение недвижимости на одну семью, кондоминиумов, таунхаусов и 2-4 квартир, но она должна быть предназначена для краткосрочной или долгосрочной аренды)

Флорида - популярное место для кредитов DSCR, которые довольно часто используются в таких инвестиционно насыщенных районах, как Майами, Орландо, Тампа и Форт-Лодердейл. Во многом это объясняется гибкостью, которую они предлагают потенциальным инвесторам, в том числе начинающим покупателям, не имеющим опыта инвестирования в подобные объекты.

DSCR по сравнению с обычным кредитом: Основные различия

И у кредитов с DSCR, и у обычных кредитов есть свои преимущества и недостатки. Некоторые из них очевидны уже при взгляде на различия между этими двумя видами ипотечных кредитов, которые отличаются по ряду ключевых моментов.

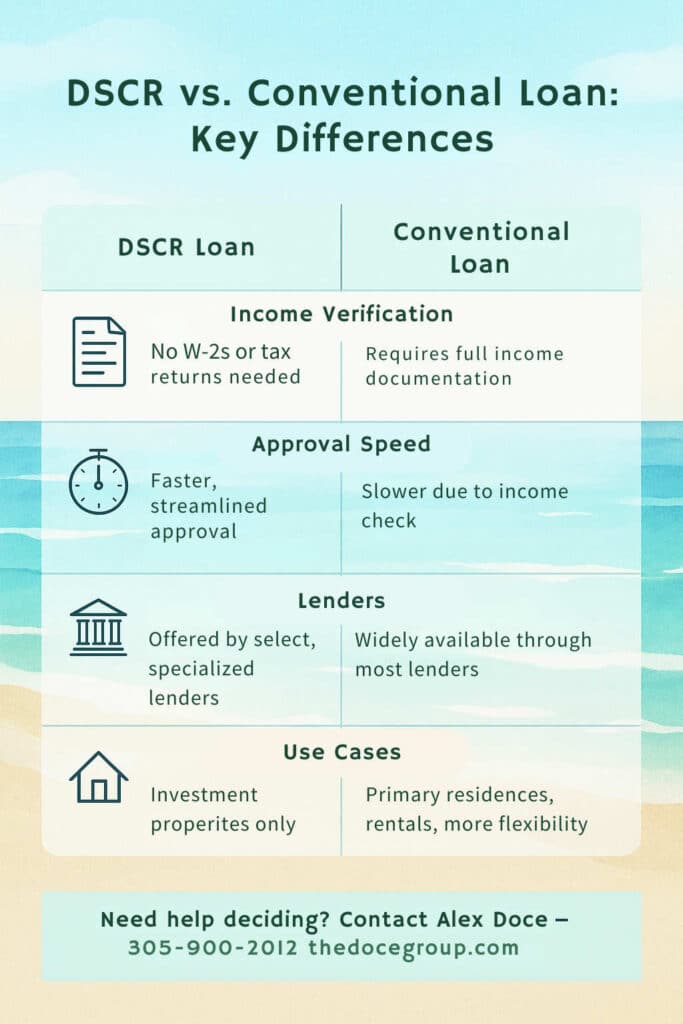

- Проверка доходов: Обычные кредиты требуют подтверждения дохода с помощью таких документов, как W-2, справки о зарплате или налоговые декларации, а кредиты DSCR - нет.

- Скорость: Кредиты DSCR, как правило, имеют более упрощенный процесс подачи заявки и одобрения, чем обычные кредиты, и поэтому обычно закрываются быстрее.

- Процентные ставки: Ставки по кредитам с DSCR могут быть немного выше, чем по обычным кредитам, поскольку такие кредиторы часто считают их более рискованными инвестициями.

- Кредиторы: В то время как обычные кредиты доступны через большинство стандартных ипотечных кредиторов, кредиты DSCR являются более специализированными, и не все кредиторы предлагают их.

- Пример использования: Кредиты DSCR доступны только для инвестиционной недвижимости, в то время как обычные кредиты могут быть использованы для покупки основного жилья, аренды или других видов жилья.

Выбор кредита, соответствующего вашим потребностям

Выбираете ли вы обычный ипотечный кредит или кредит DSCR, в конечном счете, зависит от того, к какому типу заемщиков вы относитесь.

Вы покупаете недвижимость, приносящую доход, и планируете полагаться на денежный поток от инвестиций для финансирования ежемесячных платежей? Тогда кредит с коэффициентом DSCR - это то, что вам нужно. Вы планируете жить в этом доме и инвестировать средства, основываясь на своем личном доходе? Вам подойдет обычный кредит.

Помните, что оба типа кредитов доступны как для начинающих покупателей, так и для опытных инвесторов. Помимо таких требований, как кредитный рейтинг и намерение совершить покупку, обратите внимание на то, какие процентные ставки и другие особенности погашения предлагает вам кредит, а также на общую сумму предполагаемых расходов с течением времени. Уже на начальном этапе должно стать ясно, какой кредит вам больше подходит, или же вы можете выбрать другой путь, например, кредит FHA или VA.

Получите свой лучший кредит с Алексом Досе

Кредиты DSCR и обычные кредиты различаются, прежде всего, по требованиям к кандидатам, ставкам и типам недвижимости, на которую они могут быть выданы. У обоих есть свои плюсы и минусы, конечно, в зависимости от вашей конечной цели.

В конце концов, это очень много, и если вы новичок или впервые покупаете недвижимость для сдачи в аренду, вполне понятно, что вы не знаете, с чего начать. Если это вы, Алекс Дос и The Doce Mortgage Group - ваш основной источник для поиска подходящего ипотечного кредита, будь то кредит DSCR, обычный кредит или любой другой вид кредита, на который вы можете претендовать. Свяжитесь с нами, чтобы узнать больше о требованиях к кредиту DSCR во Флориде и получить бесплатное предложение по ипотеке!

Свяжитесь с Алексом Досе сегодня по адресу 305-900-2012.