Réponse rapide

En 2026, la cote de crédit minimale pour bénéficier d'un prêt FHA en Floride peut être aussi basse que 500, avec des acomptes à partir de 0 % pour les acheteurs éligibles ayant une cote moyenne de 600 au minimum et des conditions flexibles qui rendent l'approbation plus accessible que le financement conventionnel.

Table des matières

- Quel est le score de crédit nécessaire pour obtenir une approbation ?

- La baisse de la cote de crédit a-t-elle une incidence sur les conditions de votre prêt ?

- Combien pouvez-vous emprunter avec un prêt FHA en 2026 ?

- Pouvez-vous utiliser l'aide au paiement de l'acompte avec les prêts FHA ?

- Existe-t-il d'autres conditions que le crédit ?

- FAQ

- Pourquoi choisir le Doce Mortgage Group

Top 3 des plats à emporter

- Les limites des prêts FHA en Floride atteignent les $600 000 pour les familles individuelles, les condominiums et les maisons en rangée.

- La FHA accepte des ratios d'endettement plus élevés que les options conventionnelles.

- Aide au paiement de l'acompte et HomeZero aider à réduire les besoins en liquidités initiaux

Pour de nombreux acheteurs de Floride, Prêts FHA sont l'une des voies les plus faciles vers l'accession à la propriété, car les normes de qualification sont plus souples que les options conventionnelles. Avec l'augmentation du coût du logement dans tout l'État et le fait que de nombreux primo-accédants cherchent des moyens d'effectuer un achat en 2026, les questions concernant les scores minimums de crédit sont de plus en plus fréquentes. La bonne nouvelle, c'est que les directives de la FHA permettent aux emprunteurs dont le crédit n'est pas parfait de se qualifier, à condition qu'ils remplissent quelques conditions financières.

Quel est le score de crédit nécessaire pour obtenir une approbation ?

En ce qui concerne la flexibilité du crédit, le FHA reste la voie la plus accessible pour l'accession à la propriété en Floride. Alors que la plupart des prêts conventionnels en 2026 requièrent un score FICO dans les haut-600s pour obtenir des prix compétitifs, les lignes directrices de la FHA sont conçues pour un éventail beaucoup plus large d'acheteurs.

Qu'est-ce qui est “typique” pour le FHA ?

À l'échelle nationale, les emprunteurs FHA ont un score FICO compris entre 580 et 680. Cette fourchette permet généralement d'obtenir le fameux acompte de 3,5% prévu par le programme. Bien que les directives du HUD autorisent techniquement des scores aussi bas que 500 (avec 10% d'acompte), de nombreuses banques et prêteurs appliquent des “overlays”, ce qui signifie qu'ils n'approuveront pas un prêt pour une personne dont le score est inférieur à 580 ou 620.

Des données récentes montrent que près de 28% de tous les acheteurs FHA en 2025 avaient des scores inférieurs à 620, ce qui montre à quel point ce programme est vital pour les primo-accédants et les personnes dont le dossier de crédit est “plus mince”.

Ce que le Doce Mortgage Group peut faire pour vous

Chez The Doce Mortgage Group, nous pensons que l'accession à la propriété devrait être accessible à tous les salariés stables, et pas seulement à ceux qui ont un crédit parfait. Voici comment nous allons plus loin que le prêteur habituel :

- Flexibilité du crédit (500+) : Alors que la plupart des prêteurs s'arrêtent à 580, nous pouvons faciliter le financement FHA pour les emprunteurs de Floride avec des scores FICO aussi bas que 500.

- Options de faible acompte : Nous sommes spécialisés dans le modèle d'acompte de 3,5%, et pour les emprunteurs qualifiés, nous pouvons même explorer des options à partir d'un acompte de 0% grâce à des programmes d'aide spécialisés tels que notre programme d'aide à la création d'entreprise. Programme HomeZero.

- Combler le fossé : Nous ne nous contentons pas de regarder un chiffre, nous examinons votre histoire dans son ensemble. Que vous achetiez pour la première fois ou que vous vous remettiez d'un événement passé, nous utilisons les directives flexibles de la FHA pour combler le fossé entre votre crédit actuel et votre nouvelle porte d'entrée.

La baisse de la cote de crédit a-t-elle une incidence sur les conditions de votre prêt ?

Le crédit joue toujours un rôle dans l'attrait de vos conditions. Les emprunteurs ayant un meilleur score ont généralement accès à de meilleurs taux d'intérêt et à une souscription plus aisée. Cependant, contrairement aux options conventionnelles où un score inférieur peut vous disqualifier complètement, la FHA vous donne une certaine marge de manœuvre en permettant au gouvernement d'assumer le risque plutôt qu'à l'institution financière.

Les prêts FHA en Floride offrent également des caractéristiques utiles qui protègent les acheteurs, notamment la possibilité de refinancer plus tard sans nouvelle évaluation et la possibilité de se qualifier avec des ratios d'endettement plus élevés. Ces avantages aident les emprunteurs qui construisent leur profil financier au fil du temps sans être privés de la propriété pendant qu'ils le font.

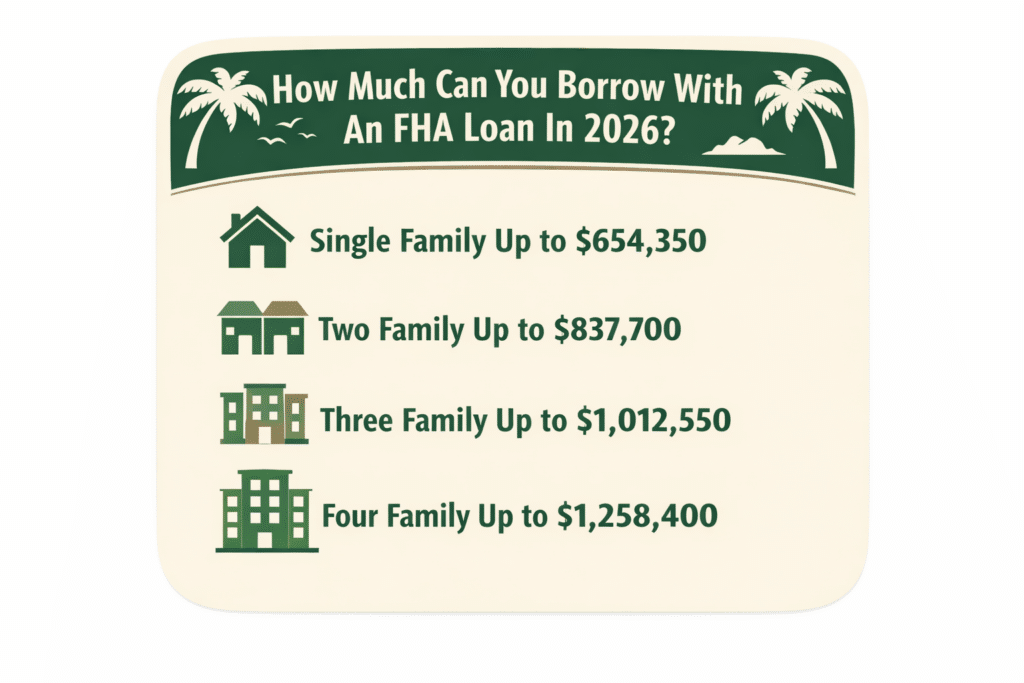

Combien pouvez-vous emprunter avec un prêt FHA en 2026 ?

Les limites de prêt sont ajustées chaque année et varient selon les comtés. Pour 2026, les limites de prêt FHA les plus récentes pour les comtés à coût standard de Floride se présentent comme suit :

Certains comtés de Floride où le coût de la vie est plus élevé ont des plafonds plus importants. Par exemple, le comté de Monroe peut aller jusqu'à $967,150 pour une résidence unifamiliale. Ces limites plus élevées permettent aux acheteurs FHA d'avoir plus de flexibilité sur les marchés côtiers où les stocks et les prix peuvent créer des difficultés pour les acheteurs à revenus faibles ou moyens.

Pouvez-vous utiliser l'aide au paiement de l'acompte avec les prêts FHA ?

Oui, les prêts FHA permettent de participer Programmes d'aide au paiement initial, et de nombreux comtés de Floride offrent actuellement des incitations aux ménages qualifiés. Lorsqu'il est question de programmes d'aide, les acheteurs doivent également savoir que The Doce Mortgage Group propose le programme Programme HomeZero, qui donne aux acheteurs éligibles la possibilité d'acheter avec un acompte de 0 %. Ces deux options combinées peuvent permettre aux acheteurs disposant d'un revenu stable mais d'une épargne limitée d'accéder à la propriété.

Existe-t-il d'autres conditions que le crédit ?

La FHA examinera d'autres facteurs que le crédit, notamment

- Preuve de revenus stables

- Résidence principale dans le bien

- Ratios d'endettement acceptables

- Un bien qui répond aux normes de condition de la FHA

Ces mesures contribuent à protéger l'emprunteur et à maintenir la stabilité de sa situation à long terme en matière de logement.

FAQ

Ai-je besoin d'un acompte important ?

Non. La FHA autorise un acompte de 0 % dans certains cas et de 3,5 % pour de nombreuses catégories de crédit.

Le FHA est-il réservé aux primo-accédants ?

Non. Le FHA est accessible à toute personne qui remplit les conditions requises.

Puis-je utiliser des fonds de donation ?

Oui. La FHA autorise les dons familiaux pour les acomptes et les frais de clôture.

Les litiges en matière de crédit ont-ils une incidence sur l'approbation ?

Parfois. Les comptes litigieux peuvent devoir être résolus avant que la FHA ne procède à la souscription.

Pourquoi choisir The Doce Mortgage Group ?

Chez The Doce Mortgage Group, nous sommes spécialisés dans le financement FHA en Floride et nous sommes fiers de guider nos acheteurs à travers le processus d'approbation avec confiance et clarté. Nous avons récemment été reconnus par WalletHub comme l'un des meilleurs spécialistes de l'immobilier en Floride. meilleurs courtiers en hypothèques dans plusieurs villes de Floride, et notre avis des clients reflètent l'importance que nous accordons à la communication, au service et aux relations à long terme avec nos clients.

Si vous êtes prêt à explorer vos options FHA, nous serions ravis de vous aider à faire des calculs, à comparer les programmes et à vous assurer que le prêt que vous choisissez vous permet d'atteindre vos objectifs financiers. Appelez-nous aujourd'hui au 305-900-2012 pour en savoir plus sur la qualification FHA et pour commencer.