Risposta rapida

I punti di sconto sul mutuo consentono agli acquirenti di immobili in Florida di pagare una commissione anticipata alla chiusura della transazione per assicurarsi un tasso di interesse più basso. Ciò riduce la rata mensile e consente di risparmiare denaro nel tempo se si mantiene il mutuo abbastanza a lungo.

Indice dei contenuti

- Perché esistono i punti di sconto sui mutui?

- In che modo i punti di sconto ipotecario influiscono sul tasso di interesse

- Quanto costa un punto di sconto ipotecario in Florida nel 2025?

- Perché i costi dei punti sembrano più elevati per gli acquirenti della Florida

- È possibile acquistare punti parziali o punti multipli?

- Come i costi dei punti interagiscono con le altre spese di chiusura

- Di quanto i punti di sconto sul mutuo possono abbassare il tasso di interesse nel 2025?

- Perché le riduzioni dei tassi di interesse non sono fisse

- Perché gli acquirenti della Florida spesso vedono un forte valore nei punti

- Confronta le opzioni tariffarie prima di decidere

- Qual è il punto di pareggio quando si acquistano punti di sconto ipotecario?

- Perché il momento giusto è importante per gli acquirenti in Florida

- Come stimare accuratamente il punto di pareggio

- È possibile utilizzare i crediti del venditore per pagare i punti di sconto ipotecario in Florida?

- I punti di sconto ipotecario funzionano allo stesso modo per tutti i tipi di prestito?

- È opportuno acquistare punti di sconto sul mutuo se si intende rifinanziare?

- I punti di sconto ipotecario possono essere deducibili dalle tasse?

- Malintesi comuni sui punti di sconto ipotecario

- Domande frequenti

- Come aiutiamo gli acquirenti della Florida a decidere se i punti di sconto sono convenienti

La Top 3 dei Take-a-Way

- I punti hanno senso solo se si mantiene il mutuo oltre il punto di pareggio.

- Importi di prestito più elevati in Florida aumentano sia i costi in punti che i potenziali risparmi.

- I crediti del venditore possono talvolta coprire i punti senza aumentare il contante necessario per chiudere la transazione.

Perché esistono i punti di sconto sui mutui?

I punti di sconto sul mutuo sono un costo iniziale facoltativo che gli acquirenti di immobili in Florida possono scegliere di pagare alla chiusura della transazione in cambio di un tasso di interesse più basso sul mutuo. Quando si acquistano punti di sconto, si paga in anticipo una parte degli interessi, in modo che la rata mensile sia più bassa per tutta la durata del prestito.

Ogni punto di sconto equivale all'uno per cento dell'importo totale del prestito. Su un mutuo di $400.000, un punto di sconto costerebbe $4.000. Tale importo viene pagato alla chiusura ed è separato dall'acconto e dalle altre spese standard di chiusura.

I punti di sconto sono facoltativi. Non sei mai obbligato ad acquistarli. Sono invece offerti come parte delle opzioni relative al tasso di interesse, in modo che tu possa decidere come bilanciare i costi iniziali con i risparmi mensili a lungo termine.

Perché esistono i punti di sconto sui mutui?

Ecco alcuni motivi principali per cui esistono i punti di sconto:

• Per dare agli acquirenti il controllo sui prezzi dei prestiti

• Per ridurre i pagamenti mensili nel tempo

• Offrire un'alternativa all'accettazione di un tasso di interesse più elevato

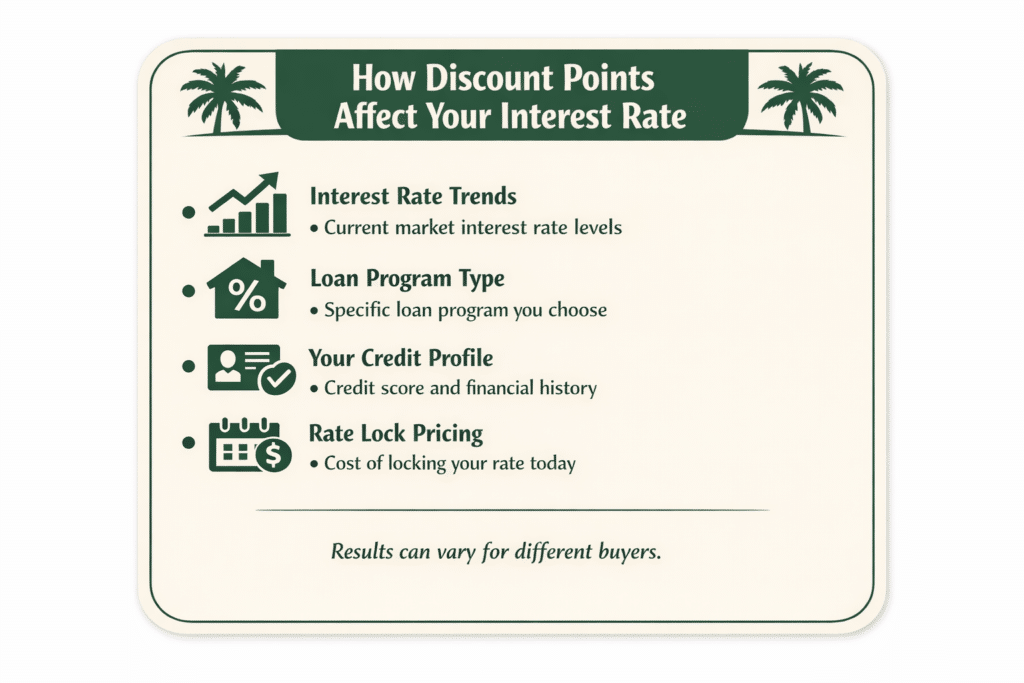

In che modo i punti di sconto ipotecario influiscono sul tasso di interesse

Diversi fattori influenzano l'entità della riduzione della tariffa quando acquisti punti:

• Contesto generale dei tassi di interesse

• Tipo di programma di prestito

• Profilo creditizio

• Prezzo di mercato nel giorno di fissazione del tasso

A causa di queste variabili, due acquirenti che pagano lo stesso numero di punti potrebbero ottenere risultati leggermente diversi.

Se desideri vedere come i punti potrebbero influire sul tuo pagamento in termini numerici reali, esegui un paio di scenari affiancati utilizzando il Calcolatore di mutui.

Quanto costa un punto di sconto ipotecario in Florida nel 2025?

Ecco come funziona il calcolo utilizzando le fasce di prezzo comuni in Florida:

• Un mutuo ipotecario di $300.000 equivale a $3.000 per punto.

• Un mutuo di $400.000 equivale a $4.000 per punto

• Un mutuo di $500.000 equivale a $5.000 per punto

Poiché i punti vengono calcolati in percentuale, importi di prestito più elevati aumentano rapidamente il costo. Ecco perché è fondamentale comprendere l'esatto importo del prestito prima di decidere se i punti sono convenienti.

Perché i costi dei punti sembrano più elevati per gli acquirenti della Florida

Gli acquirenti della Florida spesso risentono maggiormente dell'impatto dei punti di sconto rispetto agli acquirenti degli Stati con costi inferiori. Ciò non è dovuto al fatto che i punti abbiano un prezzo diverso qui, ma perché il valore degli immobili e i saldi dei prestiti tendono ad essere più elevati.

I dati forniti dalla Florida Realtors mostrano che i prezzi medi nelle aree metropolitane come Miami, Fort Lauderdale, Tampa e Orlando rimangono ben al di sopra delle medie nazionali. Quando gli importi dei prestiti aumentano, aumentano anche i costi dei punti, anche se la percentuale rimane la stessa.

Ecco perché gli acquirenti dovrebbero sempre considerare entrambi i lati della medaglia:

• Il costo iniziale dei punti

• Il risparmio mensile generato dal tasso più basso

Guardare solo un lato della medaglia può portare a una decisione che non è in linea con i tuoi piani a lungo termine.

È possibile acquistare punti parziali o punti multipli?

Sì, i punti di sconto non devono essere acquistati in numeri interi. In molti casi, gli acquirenti possono acquistare punti frazionari o punti multipli a seconda delle opzioni di prezzo disponibili al momento del blocco del tasso.

Ad esempio, potresti vedere opzioni come:

• Zero punti con un tasso di interesse più elevato

• Mezzo punto per una piccola riduzione del tasso

• Uno, due o tre punti per riduzioni tariffarie più consistenti

Ogni opzione ha un costo iniziale e una rata mensile specifici. L'obiettivo è trovare il giusto equilibrio tra il risparmio mensile e la spesa iniziale, in base alla durata prevista del mutuo.

Come i costi dei punti interagiscono con le altre spese di chiusura

È inoltre importante comprendere come i punti di sconto si inseriscono nel quadro complessivo dei costi di chiusura. I punti vengono pagati alla chiusura, proprio come le spese di registrazione, le spese di deposito a garanzia e le spese anticipate. Non sostituiscono tali costi.

Per gli acquirenti che utilizzano programmi di assistenza per l'anticipo, questo aspetto diventa particolarmente importante. Quando si ricorre all'assistenza, ogni dollaro di costo iniziale è importante. In questi casi, i punti di sconto possono essere ancora possibili, ma devono essere valutati insieme alle opzioni di assistenza disponibili, tra cui Il Gruppo Doce Mortgage Programma HomeZero, progettato per aiutare gli acquirenti qualificati della Florida a ridurre al minimo i requisiti di liquidità iniziale.

A causa di questi fattori variabili, le decisioni puntuali non dovrebbero mai essere prese in modo isolato. Dovrebbero sempre essere valutate nel contesto del denaro totale necessario per concludere l'acquisto, del tempo previsto di permanenza nella casa e dell'accessibilità economica a lungo termine.

Di quanto i punti di sconto sul mutuo possono abbassare il tasso di interesse nel 2025?

L'entità della riduzione del tasso di interesse quando si acquistano punti di sconto sul mutuo dipende dai prezzi di mercato al momento della fissazione del tasso. Nel 2025, è normale che un punto di sconto riduca il tasso di interesse di circa un quarto di punto percentuale, anche se questo può variare leggermente di giorno in giorno.

All'inizio tale riduzione può sembrare minima, ma può avere un impatto significativo sia sul pagamento mensile che sull'interesse totale pagato nel tempo. Su prestiti di importo elevato in Florida, anche piccole variazioni dei tassi possono comportare un aumento significativo.

Ad esempio, un acquirente con un mutuo di $400.000 che abbassa il tasso di un quarto di punto percentuale potrebbe vedere una riduzione della rata mensile che ammonta a diverse migliaia di dollari nel corso di diversi anni. Il risparmio esatto dipende dalla durata del prestito e dalla durata del mutuo.

Confronto tra i buydown temporanei 2-1 e 3-2-1 e i punti di sconto

I buydown temporanei, come quelli 2-1 e 3-2-1, riducono il tasso di interesse solo per i primi anni del mutuo, anziché per l'intera durata del prestito. A differenza dei punti di sconto sul mutuo, che abbassano il tasso in modo permanente, i buydown temporanei offrono un alleggerimento dei pagamenti a breve termine durante i primi anni di proprietà dell'immobile.

Con un buydown 2-1, il tasso di interesse viene ridotto del due percento nel primo anno e dell'uno percento nel secondo anno, prima di tornare al tasso pieno nel terzo anno. Un buydown 3-2-1 segue una struttura simile, con una riduzione del tre percento nel primo anno, del due percento nel secondo anno e dell'uno percento nel terzo anno.

Questi buydown sono spesso finanziati tramite crediti del venditore o altri contributi negoziati alla chiusura. Anziché pagare punti di sconto per abbassare in modo permanente il tasso, i fondi vengono depositati su un conto di garanzia temporaneo che sovvenziona il pagamento durante il periodo di buydown.

I buydown temporanei possono essere convenienti per gli acquirenti della Florida che prevedono un aumento del proprio reddito, anticipano un rifinanziamento in futuro o desiderano pagamenti iniziali più bassi mentre si adeguano ai costi di proprietà della casa. Tuttavia, a differenza dei punti di sconto, il pagamento aumenterà nel tempo, quindi gli acquirenti devono essere preparati al tasso pieno una volta terminato il periodo di buydown.

Questa sezione crea un netto contrasto prima di passare alla variabilità dei tassi e ai meccanismi di determinazione dei prezzi, e lo fa. non compromettere le vostre successive discussioni sul pareggio di bilancio o sul rifinanziamento.

Perché le riduzioni dei tassi di interesse non sono fisse

È importante comprendere che i punti di sconto non comportano una formula di riduzione del tasso garantita. Il valore di un punto varia in base a diversi fattori legati al mercato ipotecario in generale.

I fattori chiave che influenzano l'entità della riduzione della tariffa includono:

• Andamento generale dei tassi di interesse

• Domanda degli investitori per determinati tipi di prestiti

• Il tuo profilo creditizio

• Il programma di prestito che stai utilizzando

Per questo motivo, un acquirente potrebbe beneficiare di una riduzione del tasso leggermente superiore o inferiore rispetto a un altro acquirente che acquista lo stesso numero di punti in un giorno diverso.

Ecco perché le decisioni puntuali dovrebbero sempre basarsi sui prezzi in tempo reale, non su ipotesi tratte da transazioni passate.

Perché gli acquirenti della Florida spesso vedono un forte valore nei punti

Gli acquirenti della Florida spesso vedono un valore maggiore nei punti di sconto a causa degli importi medi dei prestiti più elevati. Secondo i recenti dati sul mercato immobiliare pubblicati da Florida Realtors, i prezzi mediani delle case in molte aree metropolitane della Florida rimangono elevati rispetto alle medie nazionali. I saldi dei prestiti più elevati amplificano l'effetto delle riduzioni dei tassi di interesse.

Quando si applica una riduzione dello 0,25% a un saldo più elevato, il risparmio mensile aumenta di conseguenza. Questo è uno dei motivi per cui i proprietari di immobili in Florida da lungo tempo spesso valutano le opzioni di punti quando i tassi si attestano intorno al 6%.

Detto questo, i punti rimangono comunque una decisione personale. Un acquirente che prevede di trasferirsi entro tre anni potrebbe non trarne gli stessi vantaggi di chi prevede di rimanere per dieci anni o più.

Confronta le opzioni tariffarie prima di decidere

Quando esamini le opzioni tariffarie, concentrati su:

• Il costo iniziale di ciascuna opzione di punti

• La differenza di pagamento mensile tra i tassi

• Quanto tempo ci vorrebbe per recuperare il costo iniziale

Se desideri assistenza per valutare le opzioni di prezzo reali in base alla tua situazione, puoi richiedere cifre personalizzate scegliendo di Richiedi un preventivo gratuito. Vedere le cifre effettive legate al proprio profilo creditizio e all'importo del prestito spesso rende la decisione molto più chiara.

Qual è il punto di pareggio quando si acquistano punti di sconto ipotecario?

Per trovare il punto di pareggio, si confrontano due numeri:

• Il costo totale dei punti di sconto pagati alla chiusura

• Il risparmio mensile generato dal tasso di interesse più basso

Quindi dividi il costo in punti per il risparmio mensile. Il risultato ti indica quanti mesi occorrono per recuperare quanto hai pagato in anticipo.

Ad esempio, se paghi $4000 per un punto di sconto e la tua rata mensile diminuisce di $100, il tuo punto di pareggio sarà di quaranta mesi. Se prevedi di rimanere nella casa più a lungo, il risparmio continuerà oltre il punto di pareggio. Se ti trasferisci o rifinanzi prima, potresti non recuperare completamente il costo.

Perché il momento giusto è importante per gli acquirenti in Florida

Gli acquirenti in Florida devono spesso affrontare considerazioni temporali particolari. Alcuni acquirenti acquistano la loro abitazione principale con piani a lungo termine, mentre altri si trasferiscono per motivi di lavoro o prevedono di cambiare casa entro pochi anni. La Florida registra anche un elevato livello di attività di rifinanziamento quando i tassi cambiano, il che può ridurre la durata di un mutuo.

Secondo i dati sul mercato dei mutui ipotecari raccolti da Freddie Mac, l'attività di rifinanziamento tende ad aumentare rapidamente quando i tassi scendono anche solo leggermente. Ciò significa che gli acquirenti che acquistano punti dovrebbero sempre considerare la possibilità di rifinanziare prima di raggiungere il loro punto di pareggio.

Il momento in cui si raggiunge il punto di pareggio è importante perché i punti di sconto creano valore solo se si mantiene il mutuo abbastanza a lungo da beneficiare del pagamento più basso. Se si rifinanzia in anticipo, i risparmi rimanenti scompaiono anche se il costo iniziale è già stato pagato.

Come stimare accuratamente il punto di pareggio

Quando si stima il momento del raggiungimento del punto di pareggio, assicurarsi di tenere conto dei seguenti fattori:

• Il tempo previsto di permanenza nella casa

• La probabilità di rifinanziamento in caso di variazione dei tassi

• Il tuo livello di comfort con costi iniziali più elevati

Molti acquirenti ritengono che vedere i propri numeri personalizzati renda la decisione molto più facile. Se ti trovi nella fase in cui desideri esaminare le opzioni di prestito effettive e le tempistiche, utilizza Il nostro portale di applicazione può aiutarti a generare dati accurati relativi alla tua situazione.

Una volta compreso il punto di pareggio, i punti di sconto non saranno più fonte di confusione. Diventeranno una semplice decisione temporale basata sulla durata prevista del mutuo e sul valore che attribuisci a pagamenti mensili più bassi.

È possibile utilizzare i crediti del venditore per pagare i punti di sconto ipotecario in Florida?

Sì, i crediti del venditore possono spesso essere utilizzati per pagare i punti di sconto ipotecario in Florida, purché le linee guida del programma di prestito lo consentano. I crediti del venditore sono fondi che il venditore accetta di contribuire alle spese di chiusura dell'acquirente invece di ridurre il prezzo di acquisto.

I punti di sconto sono generalmente considerati costi di chiusura ammissibili. Ciò significa che gli acquirenti possono utilizzare i crediti del venditore per ridurre il tasso di interesse senza aumentare l'importo in contanti che devono versare alla chiusura. Ciò può essere particolarmente utile in contesti caratterizzati da tassi elevati, dove la riduzione del tasso ha un impatto notevole sui pagamenti mensili.

I crediti del venditore vengono negoziati nell'ambito del contratto di acquisto. L'importo concesso dipende dal tipo di prestito e dall'entità dell'acconto. I crediti possono solitamente essere applicati a voci quali:

• Punti sconto

• Spese di registrazione e di transazione

• Imposte e assicurazioni prepagate

I crediti del venditore non possono essere applicati all'acconto stesso. Gli acquirenti devono inoltre prestare attenzione a non superare i limiti del programma, poiché i crediti non utilizzati non vengono rimborsati.

Per gli acquirenti che utilizzano programmi di assistenza per l'anticipo, i crediti del venditore potrebbero essere ancora disponibili, ma devono essere coordinati con attenzione. Quando è prevista un'assistenza, opzioni come Il Gruppo Doce Mortgage Programma HomeZero può anche aiutare a ridurre il fabbisogno di liquidità iniziale, mantenendo i pagamenti accessibili.

I punti di sconto ipotecario funzionano allo stesso modo per tutti i tipi di prestito?

I punti di sconto sui mutui funzionano in modo simile nella maggior parte dei tipi di prestito, ma esistono differenze importanti che gli acquirenti della Florida dovrebbero comprendere. I punti rappresentano sempre interessi prepagati, ma la flessibilità dei prezzi e l'impatto complessivo variano a seconda del programma.

I prestiti convenzionali offrono solitamente la massima flessibilità. Gli acquirenti possono spesso scegliere tra diverse opzioni di tasso con livelli di punti diversi, compresi i punti frazionari. Ciò consente un maggiore controllo sull'importo pagato in anticipo rispetto a quanto risparmiato mensilmente.

I prestiti FHA consentono anche punti di sconto, ma il vantaggio complessivo deve essere valutato insieme ai costi dell'assicurazione ipotecaria. Anche con i punti, la componente assicurativa gioca un ruolo importante nel pagamento mensile totale.

I prestiti VA consentono anche punti di sconto. Molti acquirenti VA si concentrano sulla riduzione al minimo dei costi iniziali, ma i punti possono comunque avere senso per gli acquirenti che intendono rimanere nella casa a lungo termine, soprattutto quando i tassi sono elevati.

Per tutti i tipi di prestito, i punti rimangono facoltativi. Non modificano la durata del prestito né impediscono un futuro rifinanziamento. La decisione dipende sempre dalla tempistica, dalla durata prevista della proprietà e da come si desidera bilanciare i costi iniziali con i risparmi mensili.

È opportuno acquistare punti di sconto sul mutuo se si intende rifinanziare?

I punti sconto di solito hanno più senso quando:

• Hai intenzione di rimanere nella casa a lungo termine

• Non prevedi di rifinanziare a breve termine

• La stabilità dei pagamenti mensili è importante

Tendono ad essere meno interessanti se la tempistica è incerta o se si è alla ricerca di miglioramenti dei tassi.

I punti di sconto ipotecario possono essere deducibili dalle tasse?

I punti di sconto sui mutui possono essere deducibili dalle tasse in determinate situazioni, ma le regole dipendono dalla struttura del prestito e dall'uso dell'immobile. Per gli acquisti, i punti sono spesso deducibili in un'unica soluzione, mentre per i rifinanziamenti vengono ammortizzati lungo la durata del prestito, anziché in un'unica soluzione.

L'IRS generalmente considera i punti di sconto come interessi prepagati. Ciò significa che le detrazioni possono essere ripartite lungo tutta la durata del prestito, a meno che non siano soddisfatte condizioni specifiche. Gli investimenti immobiliari seguono regole diverse.

Poiché il trattamento fiscale può variare, gli acquirenti dovrebbero sempre verificare come i punti si applicano alla loro situazione individuale prima di presumere qualsiasi vantaggio fiscale.

Malintesi comuni sui punti di sconto ipotecario

Molti acquirenti in Florida confondono i punti di sconto con altre spese relative al mutuo. Chiarire questi malintesi aiuta a evitare confusione al momento della chiusura.

Tra i miti più diffusi figurano:

• I punti sono commissioni obbligatorie

• I punti sono gli stessi dei costi di chiusura

• I punti consentono sempre di risparmiare denaro

In realtà, i punti sono facoltativi, incidono solo sul tasso di interesse e consentono di risparmiare denaro solo se il mutuo viene mantenuto abbastanza a lungo.

Domande frequenti

I punti di sconto ipotecario sono rimborsabili?

No, una volta pagati alla chiusura, i punti di sconto non vengono rimborsati anche se in seguito si rifinanzia o si vende.

I punti di sconto possono essere inclusi nell'importo del prestito?

In alcuni casi possono essere inclusi nell'importo totale del prestito, a seconda delle linee guida del programma e del capitale proprio disponibile.

I nuovi acquirenti utilizzano i punti di sconto?

Sì, molti acquirenti alle prime armi prendono in considerazione i punti, soprattutto quando intendono rimanere nella casa a lungo termine.

Sono disponibili punti di sconto con opzioni senza anticipo?

Possono esserlo, ma devono rientrare nelle regole del programma e nei crediti disponibili.

Quanti punti sconto puoi acquistare?

Il numero dipende dai prezzi di mercato e dai limiti del programma, ma la maggior parte degli acquirenti considera da zero a due punti.

Come aiutiamo gli acquirenti della Florida a decidere se i punti di sconto sono convenienti

Sappiamo che decidere se acquistare punti di sconto sul mutuo può sembrare complicato. Il nostro compito è aiutarti a comprendere i numeri, i tempi e come ciascuna opzione si adatta ai tuoi piani a lungo termine. Esaminiamo scenari reali, spieghiamo chiaramente i compromessi e ti aiutiamo a scegliere ciò che è più in linea con i tuoi obiettivi.

Il nostro team di The Doce Mortgage Group è stato riconosciuto come uno dei I migliori mediatori creditizi in diverse città della Florida. Questo riconoscimento riflette la nostra attenzione all'istruzione, alla trasparenza e ai risultati.

Ti invitiamo inoltre a leggere le recensioni degli altri acquirenti visitando la nostra pagina recensioni dei clienti per vedere come assistiamo i proprietari di immobili in Florida in ogni fase del processo.

Se desideri una consulenza personalizzata e risposte chiare, chiamaci oggi stesso al numero 305-900-2012 per discutere se i punti di sconto ipotecario siano la scelta giusta per l'acquisto della tua casa in Florida.