Risposta rapida

Nel 2026, il punteggio minimo di credito per qualificarsi per un prestito FHA in Florida può essere inferiore a 500, con acconti a partire dallo 0% per gli acquirenti idonei con un punteggio minimo di 600 e termini flessibili che rendono l'approvazione più accessibile rispetto al finanziamento convenzionale.

Indice dei contenuti

- Quale punteggio di credito è necessario per ottenere un'approvazione?

- I punteggi di credito più bassi influiscono sulle condizioni di prestito?

- Quanto si può prendere in prestito con un prestito FHA nel 2026?

- È possibile utilizzare l'assistenza per il pagamento dell'acconto con i prestiti FHA?

- Ci sono altri requisiti oltre al credito?

- Domande frequenti

- Perché scegliere il Gruppo Doce Mortgage

La Top 3 dei Take-a-Way

- I limiti di prestito FHA in Florida raggiungono la metà di $600.000 per famiglie singole, condomini e case a schiera.

- Il FHA supporta rapporti debito/reddito più elevati rispetto alle opzioni convenzionali.

- Assistenza per il pagamento dell'acconto e CasaZero contribuire a ridurre il fabbisogno di cassa iniziale

Per molti acquirenti della Florida, Prestiti FHA sono uno dei percorsi più facili per entrare in possesso di una casa, perché gli standard di qualificazione sono più flessibili rispetto alle opzioni convenzionali. Con i costi degli alloggi in aumento in tutto lo Stato e molti acquirenti alle prime armi alla ricerca di modi per far funzionare un acquisto nel 2026, le domande sui punteggi minimi di credito stanno diventando molto comuni. La buona notizia è che le linee guida FHA lasciano spazio ai mutuatari con un credito non perfetto, purché soddisfino alcuni requisiti finanziari.

Quale punteggio di credito è necessario per ottenere un'approvazione?

Per quanto riguarda la flessibilità del credito, il FHA rimane la via più accessibile per la proprietà di una casa in Florida. Mentre la maggior parte dei mutui convenzionali nel 2026 richiede un punteggio FICO nel alto-600 solo per ottenere prezzi competitivi, le linee guida FHA sono costruite per una gamma molto più ampia di acquirenti.

Cosa si intende per “tipico” per FHA

A livello nazionale, il “punto di forza” del settore per i mutuatari FHA è un punteggio FICO compreso tra 580 e 680. Questo intervallo consente di ottenere il famoso anticipo del 3,5% previsto dal programma. Sebbene le linee guida dell'HUD consentano tecnicamente punteggi fino a 500 (con un anticipo di 10%), molte banche e istituti di credito applicano degli “overlay”, ovvero non approveranno un prestito a chi ha un punteggio inferiore a 580 o 620.

Dati recenti mostrano che quasi 28% di tutti gli acquirenti FHA nel 2025 aveva punteggi inferiori a 620, evidenziando quanto questo programma sia vitale per gli acquirenti che si affacciano per la prima volta sul mercato e per coloro che hanno file di credito più “sottili”.

Cosa può fare per voi il Gruppo Doce Mortgage

Noi di Doce Mortgage Group crediamo che la proprietà di una casa debba essere accessibile a tutti i salariati stabili, non solo a quelli con un credito perfetto. Ecco come andiamo oltre il tipico finanziatore:

- Flessibilità del credito (500+): Mentre la maggior parte degli istituti di credito si ferma a 580, siamo in grado di facilitare il finanziamento FHA per i mutuatari della Florida con punteggi FICO a partire da 500.

- Opzioni di pagamento a basso anticipo: Siamo specializzati nel modello di acconto di 3,5% e, per i mutuatari qualificati, possiamo anche esplorare opzioni a partire da un acconto di 0% grazie a programmi di assistenza specializzati come il nostro Programma CasaZero.

- Colmare il divario: Non guardiamo solo un numero, ma tutta la vostra storia. Che siate acquirenti per la prima volta o che vi stiate riprendendo da un evento passato, utilizziamo le linee guida flessibili della FHA per colmare il divario tra il vostro credito attuale e la vostra nuova porta di casa.

I punteggi di credito più bassi influiscono sulle condizioni di prestito?

Il credito gioca ancora un ruolo importante nell'attrattiva delle condizioni. I mutuatari con punteggi più elevati hanno in genere accesso a tassi di interesse migliori e a una sottoscrizione più agevole. Tuttavia, a differenza delle opzioni convenzionali, in cui un punteggio inferiore può squalificarvi completamente, l'FHA offre un margine di manovra consentendo al governo di assumersi il rischio anziché all'istituto finanziario.

I prestiti FHA in Florida offrono anche utili caratteristiche che tutelano gli acquirenti, tra cui la possibilità di rifinanziare in un secondo momento senza una nuova perizia e la possibilità di qualificarsi con rapporti debito/reddito più elevati. Questi vantaggi aiutano i mutuatari che stanno costruendo il loro profilo finanziario nel tempo senza essere esclusi dalla proprietà mentre lo fanno.

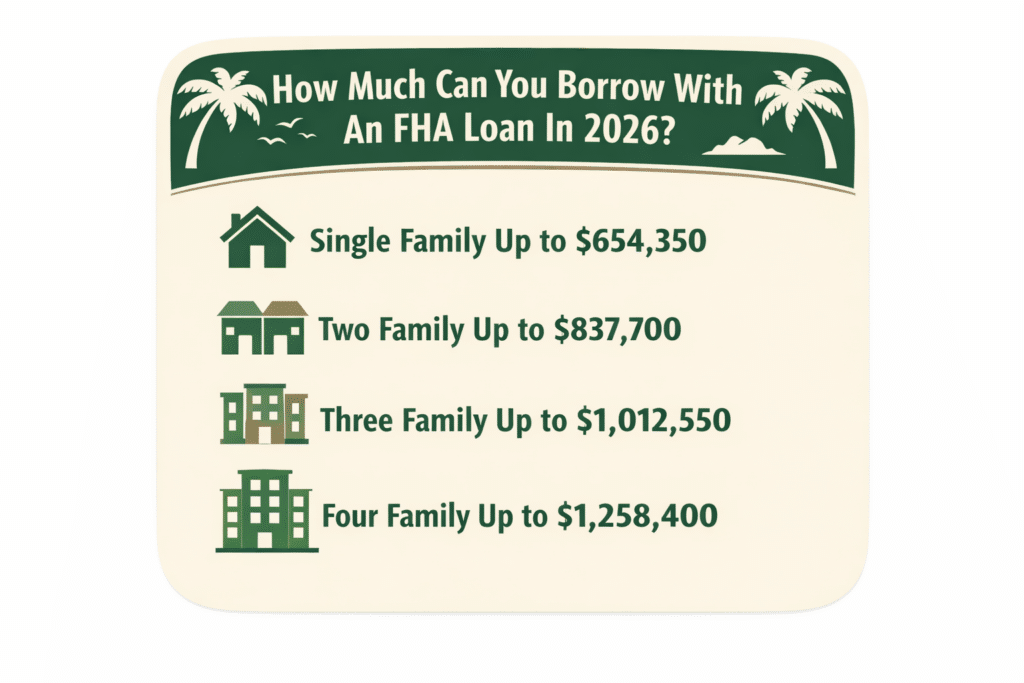

Quanto si può prendere in prestito con un prestito FHA nel 2026?

I limiti di prestito vengono adeguati ogni anno e variano a seconda della contea. Per il 2026, i limiti di prestito FHA più recenti per le contee a costo standard della Florida sono i seguenti:

Alcune contee della Florida con un costo della vita più elevato hanno tetti più alti. Ad esempio, la contea di Monroe può arrivare a $967.150 per una residenza unifamiliare. Questi limiti più elevati consentono agli acquirenti FHA una maggiore flessibilità nei mercati costieri, dove le scorte e i prezzi possono creare difficoltà agli acquirenti a reddito medio-basso.

È possibile utilizzare l'assistenza per il pagamento dell'acconto con i prestiti FHA?

Sì, i prestiti FHA consentono la partecipazione a Programmi di assistenza al pagamento dell'acconto, e molte contee della Florida offrono attualmente incentivi per le famiglie qualificate. Ogni volta che si parla di programmi di assistenza, gli acquirenti devono anche sapere che il Gruppo Doce Mortgage offre il Programma CasaZero, che offre agli acquirenti idonei la possibilità di acquistare con un anticipo dello 0%. L'insieme di queste due opzioni può rendere possibile la proprietà per gli acquirenti che hanno un reddito stabile ma risparmi limitati.

Ci sono altri requisiti oltre al credito?

La FHA esaminerà altri fattori oltre al credito, tra cui:

- Prova di un reddito stabile

- Residenza nell'immobile come abitazione principale

- Rapporto debito/reddito accettabile

- Una proprietà che soddisfa gli standard di condizione FHA

Questi aiutano a proteggere il mutuatario e a mantenere stabile la sua situazione abitativa a lungo termine.

Domande frequenti

Ho bisogno di un grande anticipo?

No. La FHA consente un anticipo dello 0% in alcuni casi e del 3,5% per molti livelli di credito.

L'FHA è solo per chi acquista per la prima volta?

No. FHA è disponibile per chiunque soddisfi le linee guida.

Posso utilizzare i fondi delle donazioni?

Sì. L'FHA consente di utilizzare i fondi della famiglia per gli acconti e i costi di chiusura.

Le controversie sul credito influiscono sull'approvazione?

A volte. Potrebbe essere necessario risolvere i conti in sospeso prima che venga completata la sottoscrizione FHA.

Perché scegliere il Gruppo Doce Mortgage?

Al Doce Mortgage Group siamo specializzati in finanziamenti FHA in tutta la Florida e siamo orgogliosi di guidare i nostri acquirenti attraverso il processo di approvazione con fiducia e chiarezza. Di recente siamo stati riconosciuti da WalletHub come uno dei più importanti istituti di credito della Florida. I migliori broker ipotecari in diverse città della Florida, e il nostro recensioni dei clienti riflettono la serietà con cui prendiamo la comunicazione, il servizio e le relazioni a lungo termine con i clienti.

Se siete pronti a esplorare le vostre opzioni FHA, saremo lieti di aiutarvi a fare i conti, a confrontare i programmi e ad assicurarci che il prestito che sceglierete sia in linea con i vostri obiettivi finanziari. Chiamateci oggi stesso al 305-900-2012 per saperne di più sulla qualificazione FHA e per iniziare.