Resposta rápida

Os pontos de desconto hipotecário permitem que os compradores de imóveis na Flórida paguem uma taxa inicial no fechamento do negócio para garantir uma taxa de juros mais baixa. Isso reduz o pagamento mensal e pode economizar dinheiro ao longo do tempo, se você mantiver a hipoteca por tempo suficiente.

Índice

- Por que existem pontos de desconto hipotecário?

- Como os pontos de desconto da hipoteca afetam sua taxa de juros

- Quanto custa um ponto de desconto hipotecário na Flórida em 2025?

- Por que os custos parecem mais elevados para os compradores da Flórida

- É possível comprar pontos parciais ou múltiplos?

- Como os custos por ponto interagem com outras despesas de fechamento

- Quanto os pontos de desconto da hipoteca podem reduzir sua taxa de juros em 2025?

- Por que as reduções das taxas de juros não são fixas

- Por que os compradores da Flórida frequentemente veem grande valor nos pontos

- Comparando opções de taxas antes de decidir

- Qual é o ponto de equilíbrio ao comprar pontos de desconto hipotecário?

- Por que o momento certo para equilibrar as contas é importante para os compradores da Flórida

- Como estimar seu ponto de equilíbrio com precisão

- Os créditos do vendedor podem ser usados para pagar pontos de desconto hipotecário na Flórida?

- Os pontos de desconto hipotecário funcionam da mesma forma em todos os tipos de empréstimo?

- Você deve comprar pontos de desconto hipotecário se planeja refinanciar?

- Os pontos de desconto hipotecário podem ser dedutíveis nos impostos?

- Equívocos comuns sobre pontos de desconto hipotecário

- Perguntas frequentes

- Como ajudamos os compradores da Flórida a decidir se os pontos de desconto fazem sentido

Os 3 principais itens para viagem

- Os pontos só fazem sentido se você mantiver a hipoteca além do ponto de equilíbrio.

- Valores mais altos de empréstimos na Flórida aumentam tanto os custos pontuais quanto as economias potenciais.

- Os créditos do vendedor podem, por vezes, cobrir pontos sem aumentar o dinheiro necessário para fechar o negócio.

Por que existem pontos de desconto hipotecário?

Os pontos de desconto hipotecário são um custo inicial opcional que os compradores de imóveis na Flórida podem optar por pagar no momento do fechamento do negócio em troca de uma taxa de juros mais baixa em sua hipoteca. Ao comprar pontos de desconto, você está pagando parte dos juros antecipadamente, de modo que seu pagamento mensal será menor enquanto você mantiver o empréstimo.

Cada ponto de desconto equivale a um por cento do valor total do empréstimo. Em uma hipoteca de $400.000, um ponto de desconto custaria $4.000. Esse valor é pago no fechamento do contrato e é separado do seu pagamento inicial e de outras despesas padrão de fechamento.

Os pontos de desconto são opcionais. Você nunca é obrigado a comprá-los. Em vez disso, eles são oferecidos como parte das suas opções de taxa de juros, para que você possa decidir como equilibrar os custos iniciais com as economias mensais a longo prazo.

Por que existem pontos de desconto hipotecário?

Aqui estão algumas razões principais pelas quais existem pontos de desconto:

• Para dar aos compradores controle sobre os preços dos empréstimos

• Para reduzir os pagamentos mensais ao longo do tempo

• Oferecer uma alternativa à aceitação de uma taxa de juros mais elevada

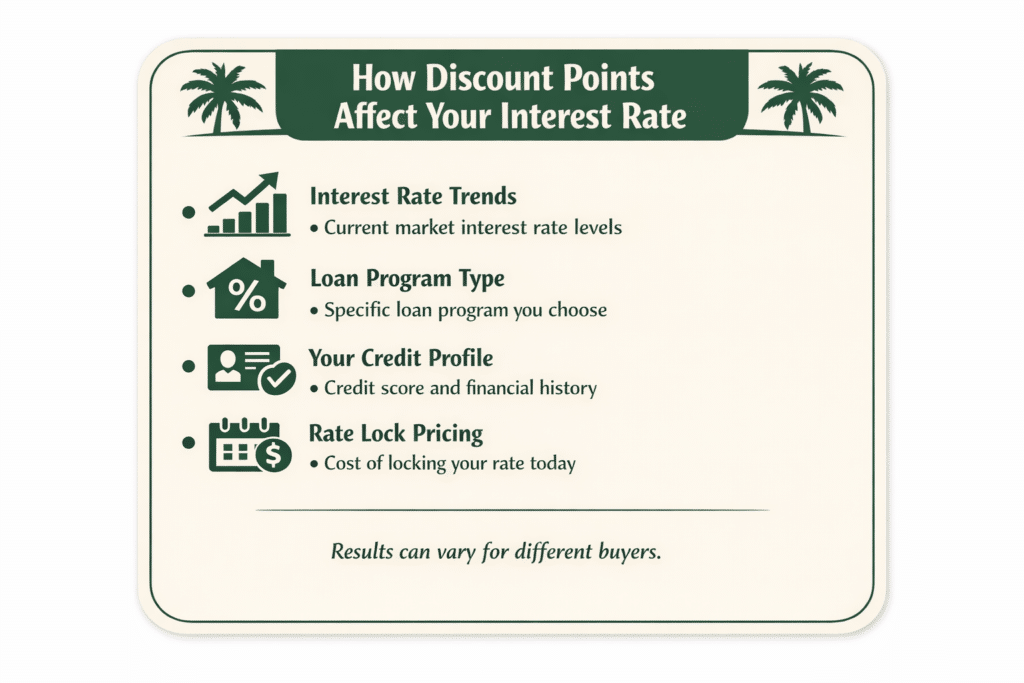

Como os pontos de desconto da hipoteca afetam sua taxa de juros

Vários fatores influenciam o quanto sua taxa é reduzida quando você compra pontos:

• Contexto geral das taxas de juros

• Tipo de programa de empréstimo

• Perfil de crédito

• Preço de mercado no dia da fixação da taxa

Devido a essas variáveis, dois compradores que pagam o mesmo número de pontos podem obter resultados ligeiramente diferentes.

Se você quiser ver como os pontos podem afetar seu pagamento em números reais, execute alguns cenários lado a lado usando o Calculadora de hipoteca.

Quanto custa um ponto de desconto hipotecário na Flórida em 2025?

Veja como funciona a matemática usando faixas de preços comuns na Flórida:

• Uma hipoteca de $300.000 equivale a $3.000 por ponto

• Uma hipoteca de $400.000 equivale a $4.000 por ponto

• Uma hipoteca de $500.000 equivale a $5.000 por ponto

Como os pontos são calculados como uma porcentagem, valores de empréstimo mais altos aumentam rapidamente o custo. É por isso que entender o valor exato do seu empréstimo é fundamental antes de decidir se os pontos fazem sentido.

Por que os custos parecem mais elevados para os compradores da Flórida

Os compradores da Flórida costumam sentir o impacto dos descontos nos pontos de preço mais do que os compradores em estados com custos mais baixos. Isso não se deve ao fato de os pontos terem preços diferentes aqui, mas porque os valores das propriedades e os saldos dos empréstimos tendem a ser maiores.

Os dados da Florida Realtors mostram que os preços médios em áreas metropolitanas como Miami, Fort Lauderdale, Tampa e Orlando permanecem bem acima da média nacional. Quando os valores dos empréstimos aumentam, os custos dos pontos aumentam com eles, mesmo que a porcentagem permaneça a mesma.

É por isso que os compradores devem sempre analisar os dois lados da equação:

• O custo inicial dos pontos

• A economia mensal gerada pela taxa mais baixa

Olhar apenas para um lado pode levar a uma decisão que não se alinha com seus planos de longo prazo.

É possível comprar pontos parciais ou múltiplos?

Sim, os pontos de desconto não precisam ser adquiridos em números inteiros. Em muitos casos, os compradores podem adquirir pontos fracionários ou múltiplos pontos, dependendo das opções de preço disponíveis no momento da fixação da taxa.

Por exemplo, você pode ver opções como:

• Zero pontos com uma taxa de juros mais alta

• Meio ponto por uma pequena redução na taxa

• Um ponto, dois pontos ou três pontos para reduções mais significativas nas taxas

Cada opção tem seu próprio custo inicial e pagamento mensal. O objetivo é encontrar o equilíbrio em que a economia mensal justifique a despesa inicial com base no tempo que você espera manter a hipoteca.

Como os custos por ponto interagem com outras despesas de fechamento

Também é importante entender como os pontos de desconto se encaixam no quadro geral dos custos de fechamento. Os pontos são pagos no fechamento, assim como as taxas de título, itens de caução e despesas pré-pagas. Eles não substituem esses custos.

Para compradores que utilizam programas de assistência para pagamento inicial, isso se torna especialmente importante. Quando há assistência envolvida, cada dólar do custo inicial é importante. Nesses casos, pontos de desconto ainda podem ser possíveis, mas precisam ser avaliados juntamente com as opções de assistência disponíveis, incluindo Programa HomeZero do Doce Mortgage Group, que foi concebido para ajudar os compradores qualificados da Flórida a minimizar os requisitos de pagamento inicial em dinheiro.

Devido a essas variáveis, as decisões pontuais nunca devem ser tomadas isoladamente. Elas devem sempre ser analisadas no contexto do valor total a ser pago, do tempo previsto de permanência na casa e da acessibilidade financeira a longo prazo.

Quanto os pontos de desconto da hipoteca podem reduzir sua taxa de juros em 2025?

O valor da redução da taxa de juros ao adquirir pontos de desconto hipotecário depende dos preços de mercado no momento em que você fixa sua taxa. Em 2025, é comum que um ponto de desconto reduza a taxa de juros em cerca de um quarto de um por cento, embora isso possa variar ligeiramente de um dia para o outro.

Essa redução pode parecer pequena à primeira vista, mas pode ter um impacto significativo tanto no seu pagamento mensal quanto no total de juros pagos ao longo do tempo. Em empréstimos de valores mais elevados na Flórida, mesmo pequenas variações nas taxas podem se acumular rapidamente.

Por exemplo, um comprador com uma hipoteca de $400.000 que reduz sua taxa em um quarto de por cento pode ver uma redução no pagamento mensal que soma muitos milhares de dólares ao longo de vários anos. A economia exata depende do prazo do empréstimo e de quanto tempo você mantém a hipoteca.

Como as reduções temporárias de 2-1 e 3-2-1 se comparam aos pontos de desconto

Os descontos temporários, como os descontos 2-1 e 3-2-1, reduzem a taxa de juros nos primeiros anos da hipoteca, em vez de durante todo o prazo do empréstimo. Ao contrário dos pontos de desconto hipotecário, que reduzem permanentemente a taxa, os descontos temporários oferecem um alívio de pagamento a curto prazo durante os primeiros anos de propriedade da casa.

Com uma redução de 2-1, a taxa de juros é reduzida em dois por cento no primeiro ano e um por cento no segundo ano, antes de retornar à taxa total no terceiro ano. Uma redução de 3-2-1 segue uma estrutura semelhante, começando com uma redução de três por cento no primeiro ano, dois por cento no segundo ano e um por cento no terceiro ano.

Essas reduções são frequentemente financiadas por meio de créditos do vendedor ou outras contribuições negociadas no fechamento do negócio. Em vez de pagar pontos de desconto para reduzir permanentemente a taxa, os fundos são depositados em uma conta de garantia temporária que subsidia o pagamento durante o período de redução.

Os descontos temporários podem fazer sentido para compradores da Flórida que esperam um aumento na renda, pretendem refinanciar posteriormente ou desejam pagamentos iniciais mais baixos enquanto se adaptam aos custos da propriedade. No entanto, ao contrário dos pontos de desconto, o pagamento aumentará com o tempo, portanto, os compradores devem estar preparados para a taxa total assim que o período de desconto terminar.

Esta seção estabelece um contraste claro antes de você passar para a variabilidade das taxas e a mecânica de preços, e faz isso não atrapalhar suas discussões posteriores sobre equilíbrio financeiro ou refinanciamento.

Por que as reduções das taxas de juros não são fixas

É importante compreender que os pontos de desconto não vêm acompanhados de uma fórmula de redução de taxa garantida. O valor de um ponto varia em função de vários fatores ligados ao mercado hipotecário em geral.

Os principais fatores que influenciam a redução da sua taxa incluem:

• Tendências gerais das taxas de juros

• Demanda dos investidores por determinados tipos de empréstimos

• Seu perfil de crédito

• O programa de empréstimo que você está usando

Por esse motivo, um comprador pode observar uma redução de taxa ligeiramente maior ou menor do que outro comprador que adquira o mesmo número de pontos em um dia diferente.

É por isso que as decisões pontuais devem sempre se basear em preços em tempo real, e não em suposições de transações anteriores.

Por que os compradores da Flórida frequentemente veem grande valor nos pontos

Os compradores da Flórida geralmente veem um valor maior nos pontos de desconto devido aos valores médios mais altos dos empréstimos. De acordo com dados recentes sobre o mercado imobiliário publicados pela Florida Realtors, os preços médios das casas em muitas regiões metropolitanas da Flórida permanecem elevados em comparação com as médias nacionais. Saldos de empréstimos maiores ampliam o efeito das reduções nas taxas de juros.

Quando uma redução de um quarto de por cento é aplicada a um saldo mais alto, a economia mensal aumenta proporcionalmente. Essa é uma das razões pelas quais os proprietários de imóveis de longo prazo na Flórida costumam explorar opções de pontos quando as taxas estão na faixa de 6%.

Dito isto, os pontos continuam a ser uma decisão pessoal. Um comprador que planeia mudar-se dentro de três anos pode não beneficiar da mesma forma que alguém que planeia ficar por dez anos ou mais.

Comparando opções de taxas antes de decidir

Ao analisar as opções de taxas, concentre-se em:

• O custo inicial de cada opção de ponto

• A diferença entre as taxas de pagamento mensal

• Quanto tempo levaria para recuperar o custo inicial

Se você deseja ajuda para analisar opções de preços reais com base na sua situação, pode solicitar números personalizados escolhendo Obter um orçamento gratuito. Ver os números reais associados ao seu perfil de crédito e ao valor do empréstimo muitas vezes torna a decisão muito mais clara.

Qual é o ponto de equilíbrio ao comprar pontos de desconto hipotecário?

Para encontrar o ponto de equilíbrio, compare dois números:

• O custo total dos pontos de desconto pagos no fechamento do negócio

• A economia mensal gerada pela taxa de juros mais baixa

Em seguida, divida o custo em pontos pela economia mensal. O resultado indica quantos meses são necessários para recuperar o que você pagou antecipadamente.

Por exemplo, se você pagar $4000 por um ponto de desconto e seu pagamento mensal diminuir em $100, seu ponto de equilíbrio será de quarenta meses. Se você espera permanecer na casa por mais tempo do que isso, a economia continuará além do ponto de equilíbrio. Se você se mudar ou refinanciar mais cedo, talvez não recupere totalmente o custo.

Por que o momento certo para equilibrar as contas é importante para os compradores da Flórida

Os compradores na Flórida frequentemente enfrentam considerações únicas em relação ao momento certo. Alguns compram suas residências principais com planos de longo prazo, enquanto outros se mudam por motivos profissionais ou planejam mudar para uma casa melhor dentro de alguns anos. A Flórida também registra um alto nível de refinanciamento quando as taxas mudam, o que pode reduzir o prazo de manutenção de uma hipoteca.

De acordo com os dados do mercado hipotecário acompanhados pela Freddie Mac, a atividade de refinanciamento tende a aumentar rapidamente quando as taxas caem, mesmo que modestamente. Isso significa que os compradores que adquirem pontos devem sempre considerar a possibilidade de refinanciamento antes de atingirem seu ponto de equilíbrio.

O momento do ponto de equilíbrio é importante porque os pontos de desconto só criam valor se você mantiver a hipoteca por tempo suficiente para se beneficiar do pagamento mais baixo. Se você refinanciar antecipadamente, as economias restantes desaparecem, mesmo que o custo inicial já tenha sido pago.

Como estimar seu ponto de equilíbrio com precisão

Ao estimar o momento do ponto de equilíbrio, certifique-se de levar em consideração:

• O tempo que você espera ficar na casa

• A probabilidade de refinanciamento se as taxas mudarem

• Seu nível de conforto com custos iniciais mais elevados

Muitos compradores consideram que ver seus números personalizados torna a decisão muito mais fácil. Se você está na fase em que deseja analisar opções reais de empréstimo e prazos, use Nosso portal de aplicativos pode ajudar a gerar números precisos relacionados à sua situação.

Depois de compreender o seu ponto de equilíbrio, os pontos de desconto deixam de ser confusos. Passam a ser uma simples decisão de timing baseada no tempo que espera manter a sua hipoteca e no valor que atribui a pagamentos mensais mais baixos.

Os créditos do vendedor podem ser usados para pagar pontos de desconto hipotecário na Flórida?

Sim, os créditos do vendedor podem frequentemente ser usados para pagar pontos de desconto hipotecário na Flórida, desde que as diretrizes do programa de empréstimo o permitam. Os créditos do vendedor são fundos que o vendedor concorda em contribuir para os custos de fechamento do comprador, em vez de reduzir o preço de compra.

Os pontos de desconto são normalmente considerados um custo de fechamento elegível. Isso significa que os compradores podem usar os créditos do vendedor para reduzir sua taxa de juros sem aumentar a quantia em dinheiro que levam para o fechamento. Isso pode ser especialmente útil em ambientes com taxas mais altas, onde a redução da taxa tem um impacto perceptível nos pagamentos mensais.

Os créditos do vendedor são negociados como parte do contrato de compra. O valor permitido depende do tipo de empréstimo e do valor do adiantamento. Os créditos geralmente podem ser aplicados a itens como:

• Pontos de desconto

• Encargos de título e liquidação

• Impostos e seguros pré-pagos

Os créditos do vendedor não podem ser aplicados ao próprio pagamento inicial. Os compradores também devem ter cuidado para não exceder os limites do programa, uma vez que os créditos não utilizados não são reembolsados.

Para compradores que utilizam programas de assistência para pagamento de entrada, os créditos do vendedor ainda podem estar disponíveis, mas devem ser cuidadosamente coordenados. Quando há assistência envolvida, opções como Programa HomeZero do Doce Mortgage Group também pode ajudar a reduzir as necessidades de dinheiro inicial, mantendo os pagamentos acessíveis.

Os pontos de desconto hipotecário funcionam da mesma forma em todos os tipos de empréstimo?

Os pontos de desconto hipotecário funcionam de forma semelhante na maioria dos tipos de empréstimo, mas existem diferenças importantes que os compradores da Flórida devem compreender. Os pontos representam sempre juros pré-pagos, mas a flexibilidade dos preços e o impacto global variam consoante o programa.

Os empréstimos convencionais geralmente oferecem maior flexibilidade. Os compradores podem escolher entre várias opções de taxas com diferentes níveis de pontos, incluindo pontos fracionários. Isso permite maior controle sobre quanto é pago antecipadamente e quanto é economizado mensalmente.

Os empréstimos FHA também permitem pontos de desconto, mas o benefício geral deve ser avaliado juntamente com os custos do seguro hipotecário. Mesmo com pontos, o componente do seguro desempenha um papel importante no pagamento mensal total.

Os empréstimos VA também permitem pontos de desconto. Muitos compradores VA se concentram em minimizar os custos iniciais, mas os pontos ainda podem fazer sentido para compradores que planejam permanecer na casa por um longo prazo, especialmente quando as taxas estão elevadas.

Em todos os tipos de empréstimo, os pontos continuam sendo opcionais. Eles não alteram o prazo do empréstimo nem impedem um refinanciamento futuro. A decisão sempre depende do momento, do tempo previsto de propriedade e de como você deseja equilibrar os custos iniciais com a economia mensal.

Você deve comprar pontos de desconto hipotecário se planeja refinanciar?

Os pontos de desconto geralmente fazem mais sentido quando:

• Você planeja permanecer na casa por um longo prazo

• Você não espera refinanciar em breve

• A estabilidade do pagamento mensal é importante

Eles tendem a ser menos atraentes se o seu cronograma for incerto ou se você estiver atento a melhorias nas taxas.

Os pontos de desconto hipotecário podem ser dedutíveis nos impostos?

Os pontos de desconto hipotecário podem ser dedutíveis nos impostos em determinadas situações, mas as regras dependem da estrutura do empréstimo e da utilização do imóvel. No caso de compras, os pontos são frequentemente dedutíveis de uma só vez, enquanto que no caso de refinanciamentos são amortizados ao longo da vigência do empréstimo, em vez de serem deduzidos de uma só vez.

O IRS geralmente trata os pontos de desconto como juros pré-pagos. Isso significa que as deduções podem ser distribuídas ao longo da vigência do empréstimo, a menos que condições específicas sejam atendidas. As propriedades de investimento seguem regras diferentes.

Como o tratamento fiscal pode variar, os compradores devem sempre confirmar como os pontos se aplicam à sua situação individual antes de assumir qualquer benefício fiscal.

Equívocos comuns sobre pontos de desconto hipotecário

Muitos compradores na Flórida confundem pontos de desconto com outros encargos relacionados à hipoteca. Esclarecer esses mal-entendidos ajuda a evitar confusão no fechamento do negócio.

Os mitos comuns incluem:

• Os pontos são taxas obrigatórias

• Os pontos são os mesmos que os custos de fechamento

• Os pontos sempre economizam dinheiro

Na realidade, os pontos são opcionais, afetam apenas a taxa de juros e só economizam dinheiro quando a hipoteca é mantida por tempo suficiente.

Perguntas frequentes

Os pontos de desconto da hipoteca são reembolsáveis?

Não, uma vez pagos no fechamento do negócio, os pontos de desconto não são reembolsados, mesmo que você refinancie ou venda posteriormente.

Os pontos de desconto podem ser incluídos no valor do empréstimo?

Em alguns casos, eles podem ser incluídos no valor total do empréstimo, dependendo das diretrizes do programa e do patrimônio líquido disponível.

Os compradores de primeira viagem utilizam pontos de desconto?

Sim, muitos compradores de primeira viagem consideram os pontos, especialmente quando planejam permanecer na casa por um longo prazo.

Os pontos de desconto estão disponíveis com opções sem entrada inicial?

Podem ser, mas devem estar de acordo com as regras do programa e os créditos disponíveis.

Quantos pontos de desconto você pode comprar?

O número depende dos preços de mercado e dos limites do programa, mas a maioria dos compradores considera de zero a dois pontos.

Como ajudamos os compradores da Flórida a decidir se os pontos de desconto fazem sentido

Sabemos que decidir se deve comprar pontos de desconto hipotecário pode ser uma tarefa difícil. O nosso trabalho é ajudá-lo a compreender os números, o momento certo e como cada opção se enquadra nos seus planos a longo prazo. Analisamos cenários reais, explicamos claramente as vantagens e desvantagens e ajudamos você a escolher o que melhor se adequa aos seus objetivos.

Nossa equipe do The Doce Mortgage Group foi reconhecida como uma das Melhores corretores hipotecários em várias cidades da Flórida. Esse reconhecimento reflete nosso foco em educação, transparência e resultados.

Também recomendamos que você leia o que outros compradores compartilharam visitando nosso comentários de clientes para ver como apoiamos os proprietários de imóveis na Flórida em todas as etapas do processo.

Se você deseja orientação personalizada e respostas claras, ligue hoje mesmo para 305-900-2012 para discutir se os pontos de desconto hipotecário são a decisão certa para a compra da sua casa na Flórida.