Resposta rápida

Em 2026, a pontuação mínima de crédito para se qualificar para um empréstimo da FHA na Flórida poderá ser de até 500, com entradas a partir de 0% para compradores qualificados com pontuação mínima média de 600 e termos flexíveis que tornam a aprovação mais acessível do que o financiamento convencional.

Índice

- Qual pontuação de crédito você precisa para ser aprovado?

- As pontuações de crédito mais baixas afetam os termos do empréstimo?

- Quanto você pode pedir emprestado com um empréstimo da FHA em 2026?

- Você pode usar a assistência para pagamento da entrada com empréstimos FHA?

- Existem outros requisitos além do crédito?

- Perguntas frequentes

- Por que escolher o Doce Mortgage Group?

Os 3 principais itens para viagem

- Os limites de empréstimo da FHA na Flórida chegam a meados de $600.000 para famílias, condomínios e casas geminadas.

- A FHA aceita índices de dívida e renda mais altos do que as opções convencionais.

- Assistência para pagamento da entrada e InícioZero ajudar a reduzir os requisitos iniciais de caixa

Para muitos compradores da Flórida, Empréstimos FHA são um dos caminhos mais fáceis para a aquisição da casa própria porque os padrões de qualificação são mais flexíveis do que as opções convencionais. Com o aumento dos custos de moradia em todo o estado e muitos compradores de primeira viagem procurando maneiras de fazer com que a compra funcione em 2026, as perguntas sobre os mínimos de pontuação de crédito estão se tornando muito comuns. A boa notícia é que as diretrizes da FHA permitem que os mutuários com crédito menos que perfeito se qualifiquem, desde que atendam a alguns requisitos financeiros.

Qual pontuação de crédito você precisa para ser aprovado?

Quando se trata de flexibilidade de crédito, o FHA continua sendo o caminho mais acessível para a aquisição da casa própria na Flórida. Embora a maioria dos empréstimos convencionais em 2026 exija uma pontuação FICO na faixa de alta-600s apenas para obter preços competitivos, as diretrizes da FHA são criadas para uma gama muito mais ampla de compradores.

O que é “típico” para a FHA

Em nível nacional, o “ponto ideal” do setor para os mutuários da FHA é uma pontuação FICO entre 580 e 680. Essa faixa normalmente permite a famosa entrada de 3,5% do programa. Embora as diretrizes do HUD permitam tecnicamente pontuações tão baixas quanto 500 (com 10% de entrada), muitos bancos e financiadores aplicam “sobreposições”, o que significa que não aprovarão de fato um empréstimo para alguém com uma pontuação abaixo de 580 ou 620.

Dados recentes mostram que quase 28% de todos os compradores da FHA em 2025 tiveram pontuações abaixo de 620, destacando como esse programa é vital para compradores de primeira viagem e para aqueles com arquivos de crédito “mais fracos”.

O que o Doce Mortgage Group pode fazer por você

No Doce Mortgage Group, acreditamos que a casa própria deve ser acessível a todos os assalariados estáveis, não apenas àqueles com crédito perfeito. Veja como vamos além do credor típico:

- Flexibilidade de crédito (500+): Embora a maioria dos credores pare em 580, podemos facilitar o financiamento FHA para mutuários da Flórida com pontuações FICO tão baixas quanto 500.

- Opções de pagamento com entrada baixa: Somos especializados no modelo de entrada de 3,5% e, para mutuários qualificados, podemos até explorar opções de entrada de até 0% por meio de programas de assistência especializados, como o nosso Programa HomeZero.

- Preencher a lacuna: Não olhamos apenas para um número; olhamos para toda a sua história. Quer você seja um comprador de primeira viagem ou esteja se recuperando de um evento passado, usamos as diretrizes flexíveis da FHA para preencher a lacuna entre seu crédito atual e sua nova porta de entrada.

As pontuações de crédito mais baixas afetam os termos do empréstimo?

O crédito ainda desempenha um papel importante na atratividade de suas condições. Os mutuários com pontuações mais altas normalmente têm acesso a melhores taxas de juros e subscrição mais suave. Entretanto, ao contrário das opções convencionais, em que uma pontuação mais baixa pode desqualificá-lo completamente, a FHA oferece espaço para respirar, permitindo que o governo assuma o risco, e não a instituição financeira.

Os empréstimos da FHA na Flórida também oferecem recursos úteis que protegem os compradores, inclusive a capacidade de refinanciar mais tarde sem uma nova avaliação e a capacidade de se qualificar com índices mais altos de dívida e renda. Esses benefícios ajudam os mutuários que estão construindo seu perfil financeiro ao longo do tempo sem serem impedidos de serem proprietários enquanto o fazem.

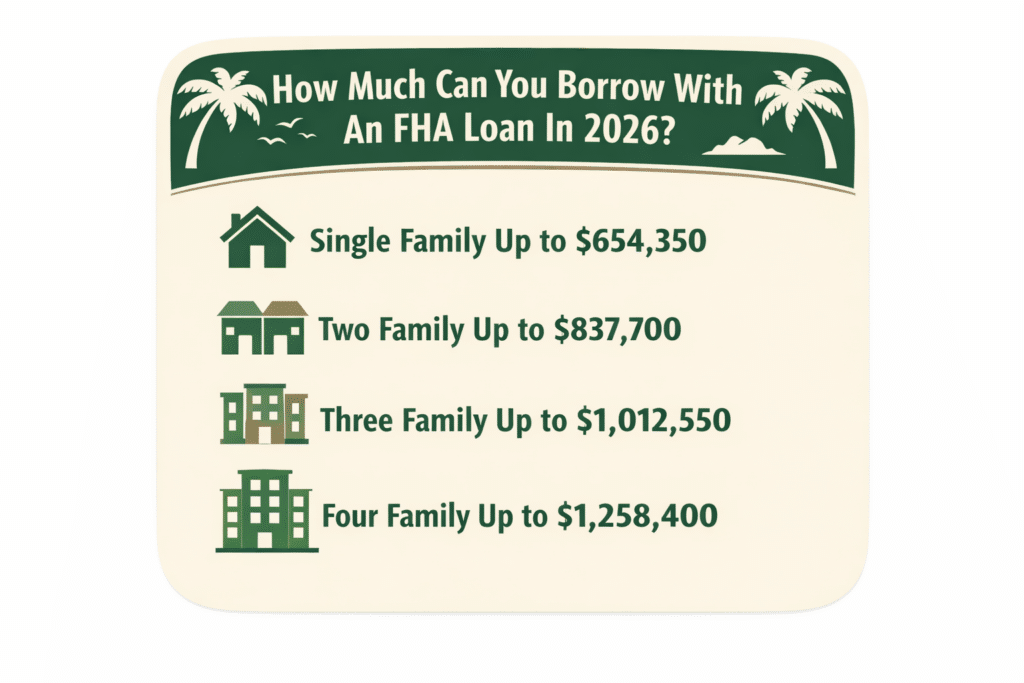

Quanto você pode pedir emprestado com um empréstimo da FHA em 2026?

Os limites de empréstimo são ajustados todos os anos e variam de acordo com o condado. Para 2026, os limites de empréstimo FHA mais recentes para os condados de custo padrão da Flórida são os seguintes:

Alguns condados da Flórida com custo de vida mais alto têm limites maiores. Por exemplo, o condado de Monroe pode chegar a $967.150 para uma residência unifamiliar. Esses limites mais altos permitem que os compradores da FHA tenham mais flexibilidade nos mercados costeiros, onde o estoque e o preço podem criar dificuldades para compradores de renda baixa e média.

Você pode usar a assistência para pagamento da entrada com empréstimos FHA?

Sim, os empréstimos da FHA permitem a participação em Programas de assistência para pagamento da entrada, O programa de assistência financeira do governo da Flórida, e muitos condados da Flórida atualmente oferecem incentivos para famílias qualificadas. Sempre que os programas de assistência forem discutidos, os compradores também devem saber que o Doce Mortgage Group oferece o Programa HomeZero, que dá aos compradores qualificados a chance de comprar com 0% de entrada. Essas duas opções juntas podem tornar a propriedade viável para os compradores que têm renda estável, mas economias limitadas.

Existem outros requisitos além do crédito?

A FHA analisará outros fatores além do crédito, inclusive:

- Comprovante de renda estável

- Residência no imóvel como residência principal

- Índices aceitáveis de dívida em relação à renda

- Um imóvel que atenda aos padrões de condições da FHA

Isso ajuda a proteger o mutuário e a manter sua situação habitacional estável a longo prazo.

Perguntas frequentes

Preciso de uma grande entrada?

A FHA permite 0 por cento de entrada em alguns casos e 3,5 por cento para muitos níveis de crédito.

A FHA é apenas para compradores de primeira viagem?

Não. A FHA está disponível para qualquer pessoa que atenda às diretrizes.

Posso usar fundos para presentes?

Sim. A FHA permite fundos de doações familiares para pagamentos de entrada e custos de fechamento.

As contestações de crédito afetarão a aprovação?

Às vezes. Pode ser necessário resolver as contas contestadas antes que a subscrição da FHA seja concluída.

Por que escolher o Doce Mortgage Group?

No Doce Mortgage Group, somos especializados em financiamento FHA em toda a Flórida e nos orgulhamos de orientar nossos compradores durante o processo de aprovação com confiança e clareza. Recentemente, fomos reconhecidos pelo WalletHub como um dos melhores corretores de hipotecas em várias cidades da Flórida, e nosso comentários de clientes refletem a seriedade com que levamos a comunicação, os serviços e os relacionamentos de longo prazo com os clientes.

Se estiver pronto para explorar suas opções da FHA, adoraríamos ajudá-lo a analisar os números, comparar programas e garantir que o empréstimo escolhido atenda às suas metas financeiras. Entre em contato conosco hoje mesmo pelo telefone 305-900-2012 para saber mais sobre a qualificação FHA e começar.