Réponse rapide

Les points de réduction hypothécaire permettent aux acheteurs immobiliers de Floride de payer des frais initiaux à la signature du contrat afin d'obtenir un taux d'intérêt plus bas. Cela réduit le montant des mensualités et peut vous faire économiser de l'argent à long terme si vous conservez votre prêt hypothécaire suffisamment longtemps.

Table des matières

- Pourquoi existe-t-il des points de réduction hypothécaire ?

- Comment les points de réduction hypothécaire affectent votre taux d'intérêt

- Combien coûte un point de réduction hypothécaire en Floride en 2025 ?

- Pourquoi les coûts par point semblent plus élevés pour les acheteurs en Floride

- Peut-on acheter des points partiels ou multiples ?

- Comment les coûts par point interagissent avec les autres frais de clôture

- De combien les points de réduction hypothécaire peuvent-ils réduire votre taux d'intérêt en 2025 ?

- Pourquoi les baisses de taux d'intérêt ne sont pas fixes

- Pourquoi les acheteurs en Floride voient souvent une forte valeur dans les points

- Comparer les options tarifaires avant de prendre une décision

- Quel est le seuil de rentabilité lors de l'achat de points de réduction hypothécaire ?

- Pourquoi le moment du seuil de rentabilité est important pour les acheteurs en Floride

- Comment estimer avec précision votre seuil de rentabilité

- Les crédits vendeur peuvent-ils être utilisés pour payer les points de réduction hypothécaire en Floride ?

- Les points de réduction hypothécaire fonctionnent-ils de la même manière pour tous les types de prêts ?

- Devriez-vous acheter des points de réduction hypothécaire si vous prévoyez de refinancer ?

- Les points de réduction hypothécaire peuvent-ils être déductibles d'impôt ?

- Idées fausses courantes au sujet des points de réduction hypothécaire

- FAQ

- Comment nous aidons les acheteurs de Floride à décider si les points de réduction sont intéressants

Top 3 des plats à emporter

- Les points n'ont de sens que si vous conservez l'hypothèque au-delà du seuil de rentabilité.

- Les montants plus élevés des prêts en Floride augmentent à la fois les coûts par point et les économies potentielles.

- Les crédits du vendeur peuvent parfois couvrir les points sans augmenter les liquidités nécessaires à la conclusion de la vente.

Pourquoi existe-t-il des points de réduction hypothécaire ?

Les points de réduction hypothécaire sont des frais initiaux facultatifs que les acheteurs immobiliers en Floride peuvent choisir de payer à la clôture en échange d'un taux d'intérêt plus bas sur leur prêt hypothécaire. Lorsque vous achetez des points de réduction, vous payez une partie des intérêts à l'avance, ce qui réduit le montant de vos mensualités tant que vous conservez le prêt.

Chaque point de réduction équivaut à un pour cent du montant total du prêt. Sur un prêt hypothécaire de $400 000, un point de réduction coûterait $4 000. Ce montant est payé à la clôture et est distinct de votre acompte et des autres frais de clôture standard.

Les points de réduction sont facultatifs. Vous n'êtes jamais obligé de les acheter. Ils vous sont proposés dans le cadre de vos choix de taux d'intérêt afin que vous puissiez décider comment équilibrer les coûts initiaux et les économies mensuelles à long terme.

Pourquoi existe-t-il des points de réduction hypothécaire ?

Voici quelques raisons clés pour lesquelles les points de réduction existent :

• Donner aux acheteurs le contrôle sur le prix des prêts

• Pour réduire les paiements mensuels au fil du temps

• Offrir une alternative à l'acceptation d'un taux d'intérêt plus élevé

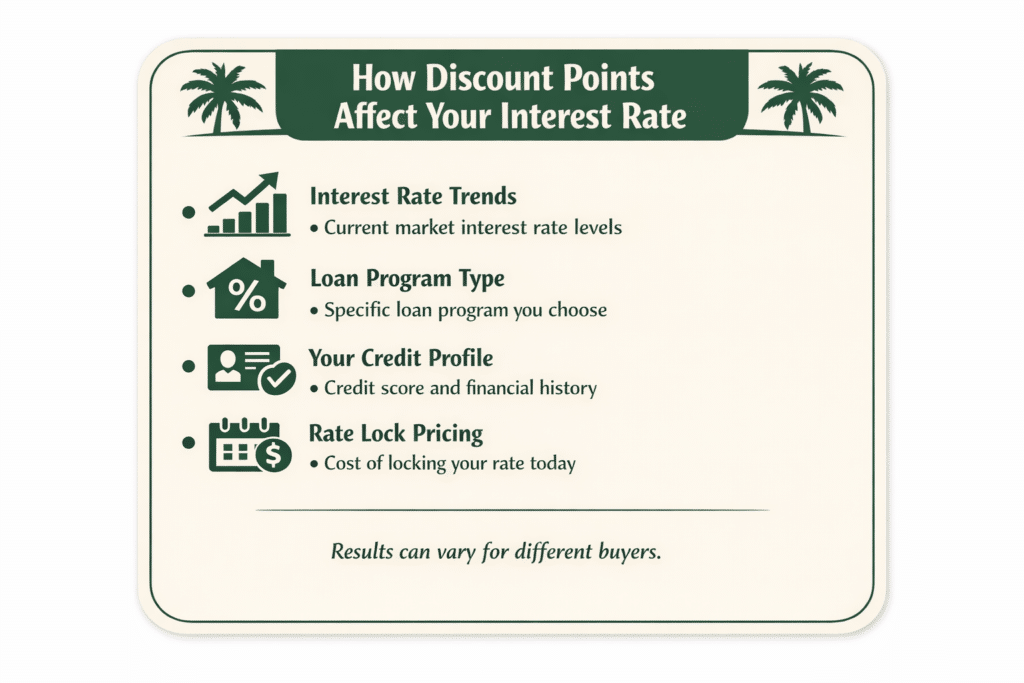

Comment les points de réduction hypothécaire affectent votre taux d'intérêt

Plusieurs facteurs influencent le montant de la réduction de votre taux lorsque vous achetez des points :

• Conjoncture générale des taux d'intérêt

• Type de programme de prêt

• Profil de crédit

• Prix du marché le jour du blocage du taux

En raison de ces variables, deux acheteurs payant le même nombre de points peuvent obtenir des résultats légèrement différents.

Si vous souhaitez voir comment les points pourraient affecter votre paiement en chiffres réels, comparez deux scénarios à l'aide du Calculatrice hypothécaire.

Combien coûte un point de réduction hypothécaire en Floride en 2025 ?

Voici comment fonctionne le calcul en utilisant les fourchettes de prix courantes en Floride :

• Un prêt hypothécaire de $300 000 équivaut à $3 000 par point.

• Un prêt hypothécaire de 1 400 000 TP4T équivaut à 1 400 TP4T par point.

• Un prêt hypothécaire de 1 500 000 TP4T équivaut à 5 000 TP4T par point.

Comme les points sont calculés en pourcentage, plus le montant du prêt est élevé, plus le coût augmente rapidement. C'est pourquoi il est essentiel de connaître le montant exact de votre prêt avant de décider si les points sont pertinents.

Pourquoi les coûts par point semblent plus élevés pour les acheteurs en Floride

Les acheteurs en Floride ressentent souvent davantage l'impact des points de réduction que les acheteurs dans les États où les coûts sont moins élevés. Cela n'est pas dû au fait que les points sont tarifés différemment ici, mais plutôt au fait que la valeur des propriétés et les soldes des prêts ont tendance à être plus élevés.

Les données de Florida Realtors montrent que les prix médians dans les zones métropolitaines telles que Miami, Fort Lauderdale, Tampa et Orlando restent bien supérieurs aux moyennes nationales. Lorsque les montants des prêts augmentent, les coûts par point augmentent également, même si le pourcentage reste le même.

C'est pourquoi les acheteurs doivent toujours examiner les deux côtés de l'équation :

• Le coût initial des points

• Les économies mensuelles générées par la baisse du taux

Ne considérer qu'un seul aspect peut conduire à une décision qui ne correspond pas à vos projets à long terme.

Peut-on acheter des points partiels ou multiples ?

Oui, les points de réduction ne doivent pas nécessairement être achetés en nombre entier. Dans de nombreux cas, les acheteurs peuvent acheter des points fractionnaires ou plusieurs points en fonction des options de prix disponibles au moment du blocage du taux.

Par exemple, vous pouvez voir des options telles que :

• Zéro point avec un taux d'intérêt plus élevé

• Un demi-point pour une légère réduction du taux

• Un point, deux points ou trois points pour des réductions de taux plus importantes

Chaque option comporte ses propres frais initiaux et mensualités. L'objectif est de trouver le juste équilibre entre les économies mensuelles et les frais initiaux, en fonction de la durée prévue du prêt hypothécaire.

Comment les coûts par point interagissent avec les autres frais de clôture

Il est également important de comprendre comment les points de réduction s'intègrent dans le tableau global de vos frais de clôture. Les points sont payés à la clôture, tout comme les frais de titre, les éléments d'entiercement et les dépenses prépayées. Ils ne remplacent pas ces coûts.

Pour les acheteurs qui ont recours à des programmes d'aide au versement initial, cela revêt une importance particulière. Lorsqu'une aide est accordée, chaque dollar dépensé au départ compte. Dans ces cas, des points de réduction peuvent encore être possibles, mais ils doivent être évalués parallèlement aux options d'aide disponibles, notamment The Doce Mortgage Group Programme HomeZero, qui est conçu pour aider les acheteurs éligibles de Floride à minimiser leurs besoins en liquidités initiales.

En raison de ces variables, les décisions ponctuelles ne doivent jamais être prises isolément. Elles doivent toujours être examinées dans le contexte du montant total à payer, de la durée prévue du séjour dans la maison et de l'accessibilité financière à long terme.

De combien les points de réduction hypothécaire peuvent-ils réduire votre taux d'intérêt en 2025 ?

La baisse de votre taux d'intérêt lorsque vous achetez des points de réduction hypothécaire dépend du prix du marché au moment où vous bloquez votre taux. En 2025, il est courant qu'un point de réduction réduise le taux d'intérêt d'environ un quart de pour cent, bien que cela puisse varier légèrement d'un jour à l'autre.

Cette réduction peut sembler minime à première vue, mais elle peut avoir un impact significatif sur votre mensualité et sur le montant total des intérêts payés au fil du temps. Sur les prêts importants contractés en Floride, même de légères variations de taux peuvent rapidement avoir un impact significatif.

Par exemple, un acheteur ayant contracté un prêt hypothécaire de 1 400 000 $ et qui réduit son taux d'intérêt d'un quart de pour cent pourrait voir ses mensualités diminuer de plusieurs milliers de dollars sur plusieurs années. Le montant exact des économies réalisées dépend de la durée du prêt et de la durée pendant laquelle vous conservez votre prêt hypothécaire.

Comparaison entre les réductions temporaires 2-1 et 3-2-1 et les points de réduction

Les réductions temporaires, telles que les réductions 2-1 et 3-2-1, réduisent le taux d'intérêt pendant les premières années du prêt hypothécaire plutôt que pendant toute la durée du prêt. Contrairement aux points de réduction hypothécaire, qui réduisent le taux de manière permanente, les réductions temporaires offrent un allègement des paiements à court terme pendant les premières années de l'accession à la propriété.

Avec un rachat de 2-1, le taux d'intérêt est réduit de deux pour cent la première année et d'un pour cent la deuxième année, avant de revenir au taux nominal complet la troisième année. Un rachat de 3-2-1 suit une structure similaire, avec une réduction de trois pour cent la première année, de deux pour cent la deuxième année et d'un pour cent la troisième année.

Ces rachats sont souvent financés par des crédits accordés par le vendeur ou d'autres contributions négociées lors de la clôture. Au lieu de payer des points de réduction pour baisser le taux de façon permanente, les fonds sont placés dans un compte séquestre temporaire qui subventionne le paiement pendant la période de rachat.

Les rachats temporaires peuvent être intéressants pour les acheteurs en Floride qui s'attendent à une augmentation de leurs revenus, prévoient un refinancement ultérieur ou souhaitent réduire leurs paiements initiaux tout en s'adaptant aux coûts liés à la propriété. Cependant, contrairement aux points de réduction, les paiements augmenteront avec le temps, les acheteurs doivent donc se préparer à payer le taux plein une fois la période de rachat terminée.

Cette section établit un contraste clair avant d'aborder la variabilité des taux et les mécanismes de tarification, et elle le fait. pas perturber vos discussions ultérieures sur le seuil de rentabilité ou le refinancement.

Pourquoi les baisses de taux d'intérêt ne sont pas fixes

Il est important de comprendre que les points de réduction ne s'accompagnent pas d'une formule de réduction garantie du taux. La valeur d'un point varie en fonction de plusieurs facteurs liés au marché hypothécaire dans son ensemble.

Les principaux facteurs qui influencent l'ampleur de la baisse de votre taux sont les suivants :

• Tendances générales des taux d'intérêt

• Demande des investisseurs pour certains types de prêts

• Votre profil de crédit

• Le programme de prêt que vous utilisez

De ce fait, un acheteur peut bénéficier d'une réduction légèrement supérieure ou inférieure à celle accordée à un autre acheteur qui achète le même nombre de points un autre jour.

C'est pourquoi les décisions ponctuelles doivent toujours être fondées sur les prix en temps réel, et non sur des hypothèses tirées de transactions passées.

Pourquoi les acheteurs en Floride voient souvent une forte valeur dans les points

Les acheteurs en Floride voient souvent une plus grande valeur dans les points de réduction en raison des montants moyens plus élevés des prêts. Selon les données récentes sur le logement publiées par Florida Realtors, les prix médians des maisons dans de nombreuses métropoles de Floride restent élevés par rapport aux moyennes nationales. Les soldes de prêts plus importants amplifient l'effet des réductions des taux d'intérêt.

Lorsqu'une réduction d'un quart de pour cent est appliquée à un solde plus élevé, les économies mensuelles augmentent en conséquence. C'est l'une des raisons pour lesquelles les propriétaires immobiliers de longue date en Floride explorent souvent les options de points lorsque les taux se situent autour de 6 %.

Cela dit, les points restent une décision personnelle. Un acheteur qui prévoit déménager dans trois ans ne tirera peut-être pas le même avantage qu'une personne qui prévoit rester dix ans ou plus.

Comparer les options tarifaires avant de prendre une décision

Lorsque vous examinez les options tarifaires, concentrez-vous sur :

• Le coût initial de chaque option de point

• La différence de paiement mensuel entre les taux

• Combien de temps faudrait-il pour récupérer le coût initial ?

Si vous souhaitez obtenir de l'aide pour examiner les options tarifaires réelles en fonction de votre situation, vous pouvez demander des chiffres personnalisés en choisissant de Obtenir un devis gratuit. Le fait de voir les chiffres réels liés à votre profil de crédit et au montant de votre prêt rend souvent la décision beaucoup plus claire.

Quel est le seuil de rentabilité lors de l'achat de points de réduction hypothécaire ?

Pour trouver le seuil de rentabilité, vous comparez deux chiffres :

• Le coût total des points de réduction payés à la clôture

• Les économies mensuelles réalisées grâce à la baisse du taux d'intérêt

Vous divisez ensuite le coût en points par les économies mensuelles. Le résultat vous indique combien de mois il vous faudra pour récupérer ce que vous avez payé au départ.

Par exemple, si vous payez $4000 pour un point de réduction et que votre paiement mensuel diminue de $100, votre seuil de rentabilité sera de quarante mois. Si vous prévoyez de rester dans votre logement plus longtemps, les économies se poursuivront au-delà du seuil de rentabilité. Si vous déménagez ou refinancez plus tôt, vous ne récupérerez peut-être pas entièrement le coût.

Pourquoi le moment du seuil de rentabilité est important pour les acheteurs en Floride

Les acheteurs en Floride sont souvent confrontés à des considérations particulières en matière de timing. Certains acheteurs acquièrent leur résidence principale dans le cadre d'un projet à long terme, tandis que d'autres déménagent pour des raisons professionnelles ou envisagent de changer de logement dans quelques années. La Floride connaît également un niveau élevé d'activité de refinancement lorsque les taux changent, ce qui peut raccourcir la durée d'un prêt hypothécaire.

Selon les données du marché hypothécaire suivies par Freddie Mac, les activités de refinancement ont tendance à augmenter rapidement lorsque les taux baissent, même modestement. Cela signifie que les acheteurs qui acquièrent des points doivent toujours envisager la possibilité d'un refinancement avant d'atteindre leur seuil de rentabilité.

Le moment où vous atteignez le seuil de rentabilité est important, car les points de réduction ne créent de la valeur que si vous conservez votre prêt hypothécaire suffisamment longtemps pour bénéficier des paiements moins élevés. Si vous refinancez tôt, les économies restantes disparaissent, même si les frais initiaux ont déjà été payés.

Comment estimer avec précision votre seuil de rentabilité

Lorsque vous estimez le moment où vous atteindrez le seuil de rentabilité, veillez à tenir compte des éléments suivants :

• Durée prévue de votre séjour dans la maison

• La probabilité d'un refinancement en cas de variation des taux

• Votre niveau de confort avec des coûts initiaux plus élevés

De nombreux acheteurs trouvent que le fait de voir leurs chiffres personnalisés facilite grandement leur décision. Si vous en êtes au stade où vous souhaitez examiner les options de prêt et les délais réels, utilisez Notre portail de candidature peut vous aider à générer des chiffres précis adaptés à votre situation.

Une fois que vous comprenez votre seuil de rentabilité, les points de réduction ne vous semblent plus confus. Ils deviennent simplement une question de timing, en fonction de la durée pendant laquelle vous prévoyez de conserver votre prêt hypothécaire et de l'importance que vous accordez à la réduction de vos mensualités.

Les crédits vendeur peuvent-ils être utilisés pour payer les points de réduction hypothécaire en Floride ?

Oui, les crédits du vendeur peuvent souvent être utilisés pour payer les points de réduction hypothécaire en Floride, à condition que les directives du programme de prêt le permettent. Les crédits du vendeur sont des fonds que le vendeur accepte de verser pour couvrir les frais de clôture de l'acheteur au lieu de réduire le prix d'achat.

Les points de réduction sont généralement considérés comme des frais de clôture admissibles. Cela signifie que les acheteurs peuvent utiliser les crédits du vendeur pour réduire leur taux d'intérêt sans augmenter le montant des liquidités qu'ils apportent à la clôture. Cela peut être particulièrement utile dans les environnements où les taux sont élevés, où la baisse du taux a un impact notable sur les paiements mensuels.

Les crédits vendeur sont négociés dans le cadre du contrat d'achat. Le montant autorisé dépend du type de prêt et du montant de l'acompte. Les crédits peuvent généralement être utilisés pour des éléments tels que :

• Points de remise

• Frais de titre et de règlement

• Impôts et assurances prépayés

Les crédits vendeur ne peuvent pas être appliqués à l'acompte lui-même. Les acheteurs doivent également veiller à ne pas dépasser les limites du programme, car les crédits non utilisés ne sont pas remboursés.

Pour les acheteurs qui ont recours à des programmes d'aide au versement initial, les crédits vendeurs peuvent toujours être disponibles, mais ils doivent être coordonnés avec soin. Lorsqu'une aide est impliquée, des options telles que The Doce Mortgage Group Programme HomeZero peut également contribuer à réduire les besoins de trésorerie initiaux tout en maintenant des paiements abordables.

Les points de réduction hypothécaire fonctionnent-ils de la même manière pour tous les types de prêts ?

Les points de réduction hypothécaire fonctionnent de manière similaire pour la plupart des types de prêts, mais il existe des différences importantes que les acheteurs en Floride doivent comprendre. Les points représentent toujours des intérêts prépayés, mais la flexibilité des prix et l'impact global varient selon les programmes.

Les prêts conventionnels offrent généralement la plus grande flexibilité. Les acheteurs peuvent souvent choisir parmi plusieurs options de taux avec différents niveaux de points, y compris des points fractionnaires. Cela permet de mieux contrôler le montant payé à l'avance par rapport au montant économisé chaque mois.

Les prêts FHA permettent également des points de réduction, mais l'avantage global doit être évalué par rapport aux coûts de l'assurance hypothécaire. Même avec des points, la composante assurance joue un rôle important dans le montant total des mensualités.

Les prêts VA autorisent également les points de réduction. De nombreux acheteurs VA cherchent à minimiser les coûts initiaux, mais les points peuvent tout de même être intéressants pour les acheteurs qui prévoient de rester longtemps dans leur logement, en particulier lorsque les taux sont élevés.

Pour tous les types de prêts, les points restent facultatifs. Ils ne modifient pas la durée du prêt et n'empêchent pas un refinancement futur. La décision dépend toujours du moment choisi, de la durée prévue de possession et de la manière dont vous souhaitez équilibrer les coûts initiaux et les économies mensuelles.

Devriez-vous acheter des points de réduction hypothécaire si vous prévoyez de refinancer ?

Les points de réduction sont généralement plus intéressants lorsque :

• Vous prévoyez de rester dans la maison à long terme.

• Vous ne prévoyez pas de refinancer prochainement.

• La stabilité des paiements mensuels est importante

Ils ont tendance à être moins intéressants si votre calendrier est incertain ou si vous surveillez de près les améliorations des taux.

Les points de réduction hypothécaire peuvent-ils être déductibles d'impôt ?

Les points de réduction hypothécaire peuvent être déductibles d'impôt dans certaines situations, mais les règles dépendent de la structure du prêt et de l'utilisation du bien immobilier. Pour les achats, les points sont souvent déductibles en une seule fois, tandis que pour les refinancements, ils sont amortis sur la durée du prêt, plutôt qu'en une seule fois.

L'IRS considère généralement les points de réduction comme des intérêts prépayés. Cela signifie que les déductions peuvent être réparties sur toute la durée du prêt, sauf si certaines conditions spécifiques sont remplies. Les immeubles de placement sont soumis à des règles différentes.

Étant donné que le traitement fiscal peut varier, les acheteurs doivent toujours vérifier comment les points s'appliquent à leur situation particulière avant de présumer de tout avantage fiscal.

Idées fausses courantes au sujet des points de réduction hypothécaire

De nombreux acheteurs en Floride confondent les points de réduction avec d'autres frais liés à l'hypothèque. Clarifier ces malentendus permet d'éviter toute confusion lors de la conclusion de la vente.

Parmi les mythes courants, on trouve :

• Les points sont des frais obligatoires.

• Les points correspondent aux frais de clôture.

• Les points permettent toujours d'économiser de l'argent.

En réalité, les points sont facultatifs, ils n'ont d'incidence que sur le taux d'intérêt et ne permettent de réaliser des économies que si l'hypothèque est conservée suffisamment longtemps.

FAQ

Les points de réduction hypothécaire sont-ils remboursables ?

Non, une fois payés à la clôture, les points de réduction ne sont pas remboursés, même si vous refinancez ou vendez plus tard.

Les points de réduction peuvent-ils être intégrés au montant du prêt ?

Dans certains cas, ils peuvent être inclus dans le montant total du prêt, selon les directives du programme et les capitaux propres disponibles.

Les acheteurs d'une première maison utilisent-ils les points de réduction ?

Oui, de nombreux acheteurs qui achètent pour la première fois prennent en compte les points, en particulier lorsqu'ils prévoient de rester longtemps dans leur logement.

Les points de réduction sont-ils disponibles avec les options sans acompte ?

C'est possible, mais cela doit respecter les règles du programme et les crédits disponibles.

Combien de points de réduction pouvez-vous acheter ?

Le nombre dépend des prix du marché et des limites du programme, mais la plupart des acheteurs envisagent entre zéro et deux points.

Comment nous aidons les acheteurs de Floride à décider si les points de réduction sont intéressants

Nous savons que la décision d'acheter ou non des points de réduction hypothécaire peut sembler difficile à prendre. Notre travail consiste à vous aider à comprendre les chiffres, le calendrier et la manière dont chaque option s'inscrit dans vos projets à long terme. Nous passons en revue des scénarios réels, expliquons clairement les compromis et vous aidons à choisir ce qui correspond à vos objectifs.

Notre équipe chez The Doce Mortgage Group a été reconnue comme l'une des meilleures. Meilleurs courtiers hypothécaires dans plusieurs villes de Floride. Cette reconnaissance reflète l'importance que nous accordons à l'éducation, à la transparence et aux résultats.

Nous vous encourageons également à lire les commentaires des autres acheteurs en visitant notre avis des clients pour découvrir comment nous accompagnons les propriétaires immobiliers de Floride à chaque étape du processus.

Si vous souhaitez bénéficier de conseils personnalisés et de réponses claires, appelez-nous dès aujourd'hui au 305-900-2012 pour discuter si les points de réduction hypothécaire constituent la bonne décision pour l'achat de votre maison en Floride.