Resposta rápida

Uma hipoteca de condomínio na Flórida segue regras de aprovação adicionais porque tanto o comprador quanto a associação do condomínio devem se qualificar. Os revisores avaliam as reservas da associação, a cobertura de seguro, as inspeções estruturais, os níveis de ocupação dos proprietários e a estabilidade financeira antes de aprovar o financiamento. Essas etapas adicionais ajudam a confirmar que o edifício atende aos padrões atuais de elegibilidade para 2026 e podem afetar os prazos, os requisitos de entrada e as opções de empréstimo.

Índice

- O que torna uma hipoteca de condomínio na Flórida diferente de uma hipoteca de casa?

- Como os requisitos financeiros da associação de condomínios afetam a aprovação?

- Por que as regras de seguro para condomínios estão mais rígidas na Flórida agora?

- Quais projetos de condomínio são considerados garantidos ou não?

- Como os estudos de reserva e as inspeções estruturais afetam as hipotecas de condomínios?

- Os compradores ainda podem usar programas de assistência para a compra de condomínios?

- Perguntas frequentes

- Por que os compradores de toda a Flórida trabalham com o Doce Mortgage Group para financiamento de condomínios

Os 3 principais itens para viagem

- Os prédios mais antigos geralmente exigem inspeções antes da aprovação do financiamento

- Os condomínios não garantidos podem exigir pagamentos de entrada mais altos ou estruturas de empréstimo alternativas

- Os programas de assistência ainda podem ser aplicados quando o projeto do condomínio atender aos padrões de elegibilidade

Lembro-me de trabalhar com um comprador que achava que a aprovação do condomínio seria simples porque seu crédito e sua renda eram bons. Depois, descobrimos que a associação tinha problemas de reserva que atrasaram o processo de aprovação. Essa experiência mostrou novamente como uma hipoteca de condomínio na Flórida depende tanto do edifício quanto do mutuário.

Se estiver planejando comprar um condomínio em qualquer lugar do estado, é bom entender que o financiamento de um condomínio funciona de forma diferente do financiamento de uma casa. Uma hipoteca de condomínio na Flórida envolve a análise do seu perfil financeiro e da condição financeira da associação que administra o edifício. Essa camada extra de análise é o motivo pelo qual os compradores às vezes se surpreendem com as etapas adicionais.

A Flórida também tem uma supervisão mais rigorosa hoje do que há vários anos. Depois que as atualizações de segurança estrutural e as regras de financiamento de reserva foram reforçadas em todo o estado, as associações agora precisam atender a padrões mais altos para que muitos programas de financiamento possam avançar. Essas regras afetam os cronogramas, as aprovações e, às vezes, até mesmo as expectativas de pagamento da entrada.

Entender essas diferenças com antecedência pode tornar o processo mais tranquilo e ajudá-lo a evitar atrasos mais tarde.

O que torna uma hipoteca de condomínio na Flórida diferente de uma hipoteca de casa?

A compra de uma casa tradicional se concentra principalmente em sua renda, pontuação de crédito e bens. Uma hipoteca de condomínio na Flórida acrescenta outro requisito: o projeto do condomínio em si deve ser qualificado.

Isso significa que a associação que administra o edifício passa a fazer parte do processo de aprovação. Suas finanças, cobertura de seguro, planejamento de manutenção e estrutura de propriedade são importantes.

Aqui estão algumas das principais áreas analisadas durante o financiamento do condomínio:

- o orçamento anual da associação

- níveis de financiamento de reserva

- cobertura de seguro para o edifício

- número de proprietários em atraso com as taxas da associação

- Número de unidades ou entidades que detêm mais de 25% das unidades

- status de inspeção estrutural quando necessário

Esses fatores ajudam a determinar se o condomínio se qualifica para os programas de financiamento padrão.

Se um edifício atender aos padrões de elegibilidade, as aprovações tendem a ser eficientes. Caso contrário, os compradores podem precisar de opções alternativas de financiamento ou de uma entrada maior.

Outra diferença envolve a documentação. Com uma hipoteca de condomínio na Flórida, a associação geralmente fornece demonstrações financeiras, certificados de seguro e questionários confirmando que o edifício atende às diretrizes atuais. Essa etapa, por si só, pode aumentar o tempo do processo em comparação com uma compra para uma única família. As expectativas de cronograma também podem variar um pouco para os compradores que se qualificam por meio de um hipoteca para autônomos na Flórida estrutura de aprovação, dependendo dos requisitos de documentação.

O seguro também desempenha um papel importante. Como muitas comunidades de condomínios da Flórida dependem de cobertura estrutural compartilhada, os revisores devem confirmar que a apólice principal protege o edifício adequadamente. Essa etapa de verificação se tornou especialmente importante em 2026, pois as expectativas de seguro da associação continuam evoluindo em todo o estado.

Essas revisões extras são normais. Elas existem para proteger os compradores e as comunidades a longo prazo.

Como os requisitos financeiros da associação de condomínios afetam a aprovação?

A solidez financeira da associação é uma das partes mais importantes de uma análise de hipoteca de condomínio na Flórida.

Quando uma associação mantém reservas sólidas e orçamentos estáveis, as aprovações normalmente são mais rápidas. Quando as reservas são limitadas ou a manutenção está atrasada, pode ser necessária uma análise adicional.

Em 2026, os requisitos de reserva são especialmente importantes porque a lei da Flórida reforçou as expectativas de financiamento estrutural após a tragédia de Surfside. Muitas associações agora realizam inspeções de marcos quando os edifícios atingem 30 anos de idade em todo o estado, ou 25 anos perto de áreas costeiras, de acordo com as regras de segurança estrutural atualizadas descritas nos requisitos de inspeção de marcos da Flórida encontrados na lei de inspeções de marcos.

Essas inspeções ajudam a confirmar que os edifícios permanecem estruturalmente sólidos. Elas também influenciam a necessidade de as associações aumentarem as reservas para se prepararem para reparos futuros.

Os compradores geralmente perguntam por que isso é importante para o financiamento. A resposta é simples. Associações financeiramente estáveis ajudam a suportar custos de propriedade previsíveis e reduzem o risco de avaliações inesperadas.

As associações com planejamento financeiro mais sólido geralmente demonstram:

- contribuições consistentes para a reserva

- menos proprietários de unidades inadimplentes

- cobertura de seguro estável

- planejamento de manutenção de longo prazo

- concluir as inspeções estruturais quando necessário

Quando esses itens estão em ordem, a revisão da hipoteca de um condomínio na Flórida tende a ocorrer sem problemas.

Por outro lado, se uma associação tiver adiado os reparos ou não tiver financiado as reservas, as aprovações poderão exigir documentação adicional. Às vezes, os compradores podem até precisar de estruturas de empréstimo alternativas, dependendo do status do edifício.

Isso não significa que a compra não possa avançar. Significa apenas que o processo requer uma avaliação cuidadosa.

Outro fator que afeta a aprovação é a porcentagem de proprietários que estão em dia com suas taxas de associação. Quando a maioria dos proprietários permanece em dia, isso indica estabilidade financeira dentro da comunidade. Essa estabilidade favorece resultados financeiros mais tranquilos.

A compreensão antecipada desses requisitos de nível de associação ajuda os compradores a evitar surpresas mais tarde na transação.

Como esses fatores influenciam o planejamento do pagamento mensal, sempre recomendo analisar diferentes cenários de compra antes de selecionar um condomínio. Você pode explorar diferentes estimativas de custo de propriedade usando nosso calculadora de hipoteca para ver como as taxas de associação e os ajustes de seguro podem afetar seu pagamento projetado antes de avançar com uma hipoteca de condomínio na Flórida.

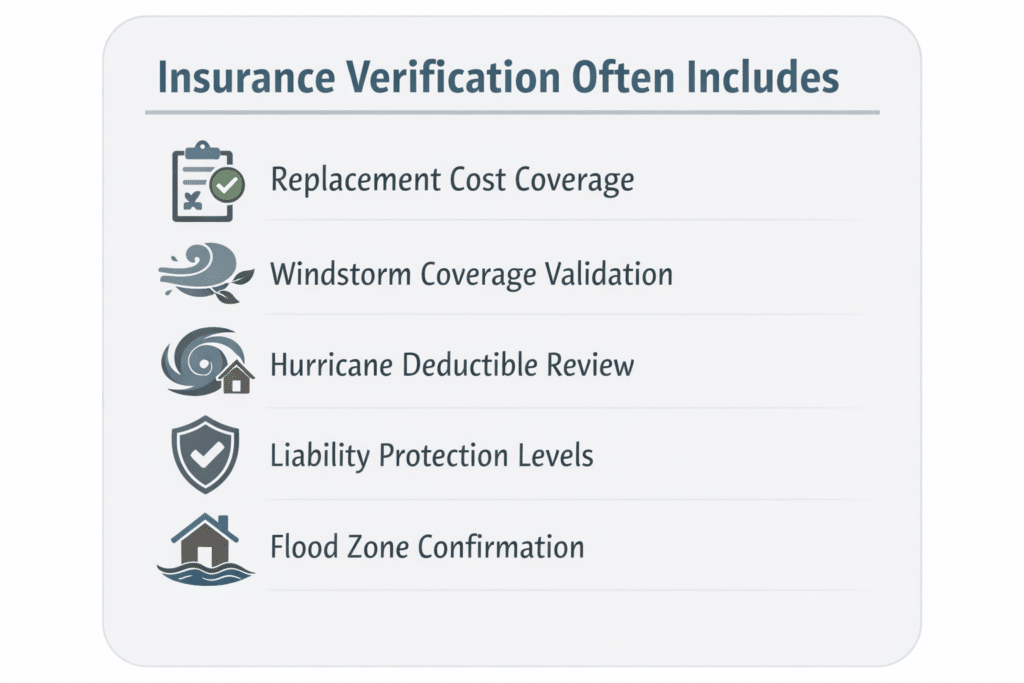

Por que as regras de seguro para condomínios estão mais rígidas na Flórida agora?

O seguro se tornou um dos maiores fatores que afetam a hipoteca de um condomínio na Flórida em 2026. Nos últimos anos, os ajustes de seguro em todo o estado mudaram a forma como as associações estruturam sua cobertura e como os compradores se qualificam para o financiamento dentro das comunidades de condomínios.

Hoje, tanto a apólice principal da associação quanto a apólice de sua unidade individual devem atender às expectativas atualizadas antes que muitas aprovações possam ser feitas. Essas mudanças foram projetadas para apoiar uma proteção mais forte do edifício e reduzir o risco de longo prazo para os proprietários.

A maioria das associações de condomínios possui o que é chamado de apólice principal. Essa apólice normalmente cobre a estrutura em si, espaços compartilhados, sistemas de telhado, elevadores e os principais componentes do edifício. Ao solicitar uma hipoteca para um condomínio na Flórida, os revisores confirmam se essa cobertura atende às diretrizes atuais antes da aprovação final.

Ao mesmo tempo, os proprietários de unidades geralmente têm sua própria cobertura interna. Isso protege os itens dentro da unidade e ajuda a preencher as lacunas de cobertura que a apólice da associação não inclui.

Essas etapas ajudam a confirmar que o edifício atende aos padrões de elegibilidade exigidos para o financiamento.

As expectativas de seguro aumentaram depois que as perdas causadas por grandes tempestades na Flórida levaram a uma maior atividade de sinistros em todo o estado. De acordo com relatórios recentes do Escritório de Regulamentação de Seguros da Flórida, a Flórida foi responsável por cerca de 79% de ações judiciais de seguro residencial em todo o país, apesar de representar cerca de 9% da atividade total de sinistros, o que contribuiu para ajustes de preços em todo o mercado de seguros a partir de 2026.

Devido a essas mudanças, a verificação do seguro agora desempenha um papel mais importante em todas as revisões de hipotecas de condomínios na Flórida do que há alguns anos.

As zonas de inundação também podem afetar os prazos de financiamento. Se um edifício de condomínio estiver dentro de uma zona de inundação da FEMA, poderá ser necessária uma cobertura adicional antes que a aprovação possa avançar. Essa etapa protege tanto os compradores quanto as associações contra a exposição a reparos inesperados após grandes eventos climáticos.

Mesmo os edifícios fora das zonas de inundação às vezes passam por revisões adicionais de seguro, dependendo de sua localização e tipo de construção. Essas revisões são normais no ambiente de financiamento atual e ajudam a manter a estabilidade da propriedade a longo prazo.

Alguns compradores também exploram a possibilidade de usar pontos de desconto hipotecário ajuda a melhorar o planejamento de pagamento de longo prazo ao estruturar uma hipoteca de condomínio na Flórida.

Quais projetos de condomínio são considerados garantidos ou não?

Um dos termos mais importantes que os compradores ouvem durante o processo de financiamento de condomínios é se um edifício tem garantia.

Um projeto de condomínio com garantia atende às diretrizes de elegibilidade padrão. Isso significa que a estrutura, as finanças, o seguro e a composição acionária da associação suportam as opções tradicionais de financiamento.

Um projeto de condomínio sem garantia não atende a um ou mais desses requisitos. O financiamento ainda pode ser possível, mas geralmente envolve estratégias de aprovação diferentes e, às vezes, entradas maiores.

Diversos fatores influenciam o fato de um edifício se qualificar como passível de garantia em 2026.

Os motivos comuns pelos quais um projeto de condomínio pode ser classificado como não garantidos incluem:

- muitas unidades de propriedade de investidores

- litígio estrutural ativo envolvendo a associação

- preocupações com manutenção adiada

- financiamento inadequado de reservas

- espaço comercial excessivo dentro do edifício

- inspeções incompletas de marcos quando necessário

Esses problemas nem sempre impedem o financiamento. Elas simplesmente mudam a forma como a hipoteca de um condomínio na Flórida deve ser estruturada. Algumas aprovações de condomínios também dependem do fato de o financiamento se enquadrar em um hipoteca em conformidade ou não conformidade na Flórida com base na elegibilidade da associação e no tipo de ocupação.

A concentração de um único investidor continua sendo um dos motivos mais comuns pelos quais um projeto se torna inviável. Quando mais de 25% das unidades pertencem à mesma pessoa ou entidade, os programas de financiamento aplicam padrões de análise adicionais. Essa situação é especialmente comum quando os compradores estão adquirindo um propriedade para investimento na Flórida dentro de comunidades com maior concentração de aluguéis.

O espaço comercial dentro de edifícios de uso misto também pode afetar a elegibilidade. Se a parte de varejo de um edifício exceder os limites das diretrizes, as opções tradicionais de aprovação poderão mudar.

No The Doce Group, os condomínios não garantidos são financiados com pagamentos de entrada de 25% ou mais.

O tempo de inspeção estrutural tornou-se outro fator importante. Como a Flórida atualizou os requisitos de inspeção de marcos em todo o estado, os edifícios que se aproximam dos marcos de inspeção às vezes precisam de revisões adicionais da documentação antes que a aprovação possa avançar.

Entender se um edifício é passível de garantia no início do processo ajuda os compradores a planejar com confiança e evitar atrasos inesperados.

Como os estudos de reserva e as inspeções estruturais afetam as hipotecas de condomínios?

Os estudos de reserva e as inspeções de marcos agora desempenham um papel central nas aprovações de hipotecas de condomínios na Flórida.

Em 2026, as inspeções de marcos geralmente se aplicam a:

- edifícios com 30 anos de idade em todo o estado

- edifícios com 25 anos de idade próximos a áreas costeiras

As associações que realizam essas inspeções geralmente atualizam seus planos de financiamento de reserva ao mesmo tempo. Isso ajuda a preparar as comunidades para futuros reparos antes que eles se tornem urgentes.

Os estudos de reserva avaliam o planejamento de manutenção de longo prazo para itens como:

- sistemas de telhado

- varandas

- suportes estruturais

- elevadores

- sistemas de impermeabilização

- restauração de concreto exterior

Quando as associações mantêm um forte planejamento de reserva, as aprovações para uma hipoteca de condomínio na Flórida tendem a ser mais tranquilas.

Às vezes, os compradores se preocupam com o fato de as inspeções criarem problemas de financiamento. Na realidade, as inspeções geralmente aumentam a confiança no financiamento porque confirmam que o edifício está sendo mantido de forma responsável.

Avaliações especiais ainda podem ocorrer quando os reparos são programados. Se uma associação aprovar uma nova avaliação antes do fechamento, os revisores simplesmente avaliarão como o custo adicional afeta o cálculo do pagamento mensal.

Essa avaliação ajuda a confirmar que os compradores permanecem confortáveis com o custo total de propriedade após a conclusão da compra.

Como as inspeções de marcos e os estudos de reserva influenciam o planejamento mensal da propriedade, costumo sugerir a revisão dos custos projetados no início do processo. Se estiver comparando várias comunidades de condomínios, você pode solicitar uma estimativa personalizada por meio de nosso Obter um orçamento gratuito para ver como os orçamentos da associação, a cobertura de seguro e os níveis de financiamento de reserva podem afetar o pagamento da hipoteca do seu condomínio na Flórida antes de selecionar a propriedade certa.

Os compradores ainda podem usar programas de assistência para a compra de condomínios?

Sim, os compradores ainda podem usar programas de assistência ao comprar um condomínio qualificado para residência principal. Muitas pessoas presumem que as opções de assistência só se aplicam a casas, mas isso não é verdade. Quando a associação do condomínio atende aos requisitos de qualificação, os programas de assistência podem ajudar a reduzir os custos iniciais de uma hipoteca de condomínio na Flórida.

Em 2026, muitos compradores em toda a Flórida estão recorrendo a programas de assistência porque as taxas de associação e os custos de seguro afetam o planejamento total da propriedade. Esses programas podem ajudar a facilitar o acesso à propriedade de um condomínio, especialmente para compradores que estão adquirindo sua primeira casa ou retornando ao mercado após um aluguel.

Algumas opções de assistência disponíveis atualmente incluem:

- Programas estaduais de assistência para pagamento da entrada

- iniciativas habitacionais em nível de condado, dependendo da elegibilidade de renda

- The Doce Mortgage Group HomeZero Program para compradores qualificados

Alguns compradores também podem se qualificar para opções de pagamento de entrada baixa por meio de um Empréstimo FHA na Flórida quando o projeto do condomínio atender aos requisitos de qualificação.

Esses programas podem apoiar compradores que atendam às diretrizes de ocupação e renda. Eles podem ajudar a reduzir as despesas iniciais e melhorar o acesso à propriedade de condomínios em muitas comunidades da Flórida.

O edifício do condomínio ainda deve se qualificar antes que os programas de assistência possam ser usados. Isso significa que o orçamento da associação, as reservas, a cobertura de seguro e o status da inspeção estrutural continuam sendo partes importantes do processo de aprovação. Analisar a elegibilidade com antecedência ajuda a evitar atrasos mais tarde ao solicitar uma hipoteca para o condomínio na Flórida.

Como cada associação é diferente, muitos compradores se beneficiam da análise dos cenários de financiamento antes de escolher uma unidade. O planejamento antecipado ajuda a confirmar quais edifícios oferecem opções de assistência e quais exigem estratégias diferentes.

Perguntas frequentes

Todos os condomínios da Flórida se qualificam para financiamento?

Não. Alguns edifícios não atendem aos padrões de qualificação devido aos níveis de financiamento de reserva, requisitos de cobertura de seguro ou prazo de inspeção estrutural. Muitos compradores ainda se qualificam para o financiamento, dependendo do edifício.

Por que o orçamento da associação de condomínios é importante?

O orçamento da associação mostra como a comunidade se prepara para reparos e manutenção de longo prazo. Um planejamento sólido de reservas contribui para resultados de aprovação mais tranquilos para uma hipoteca de condomínio na Flórida.

Posso comprar um condomínio com uma pequena entrada?

Sim. Algumas compras de condomínios para residência principal se qualificam com 0% a 3% de entrada quando o edifício atende aos requisitos de elegibilidade e o mutuário se qualifica.

O que acontece se o edifício tiver uma avaliação especial?

As avaliações especiais são analisadas como parte do cálculo do custo mensal de propriedade. A aprovação depende de como o pagamento adicional afeta a acessibilidade geral.

Os condomínios mais antigos são mais difíceis de financiar?

Os edifícios mais antigos às vezes exigem inspeções de marcos ou planejamento de reserva atualizado. Quando a documentação confirma a estabilidade estrutural, as aprovações geralmente avançam normalmente.

O seguro afeta a aprovação da hipoteca do condomínio?

Sim. A cobertura de seguro desempenha um papel importante em toda análise de hipoteca de condomínio na Flórida, porque a apólice principal da associação deve atender às expectativas de aprovação antes que o financiamento possa ser concluído.

Por que os compradores de toda a Flórida trabalham com o Doce Mortgage Group para financiamento de condomínios

Ajudamos os compradores a analisar a elegibilidade da associação com antecedência para que haja menos surpresas durante o processo de aprovação. Nossa equipe explica como a cobertura de seguro, o financiamento de reserva e as inspeções de marcos afetam suas opções de hipoteca de condomínio na Flórida antes de se comprometer com a compra.

Permanecemos envolvidos durante todo o processo para que você esteja sempre ciente do que vem a seguir e de como cada etapa afeta seu cronograma. Essa orientação ajuda os compradores a seguir em frente com confiança quando a documentação da associação exige uma revisão adicional.

Nossa equipe foi recentemente reconhecida pelo WalletHub como uma das melhores corretores de hipotecas em várias cidades da Flórida. Muitos compradores nos escolhem devido à nossa experiência em ajudar os clientes a obter aprovações de hipotecas para condomínios na Flórida em todo o estado. Você também pode leia o que dizem outros proprietários de imóveis sobre como trabalhar conosco.

Se estiver planejando comprar um condomínio em qualquer lugar da Flórida, ficaremos felizes em ajudá-lo a se preparar com antecedência e avançar com confiança. Quer esteja comparando comunidades ou pronto para avançar hoje, você pode Comece agora, ou entre em contato com um agente de empréstimos ao vivo em 305-661-3434.