Réponse rapide

Un prêt hypothécaire sur un appartement en Floride est soumis à des règles d'approbation supplémentaires, car l'acheteur et l'association des copropriétaires doivent tous deux remplir les conditions requises. Les examinateurs évaluent les réserves de l'association, la couverture d'assurance, les inspections structurelles, les niveaux d'occupation des propriétaires et la stabilité financière avant d'approuver le financement. Ces étapes supplémentaires permettent de confirmer que le bâtiment répond aux normes d'éligibilité actuelles de 2026 et peuvent avoir une incidence sur les délais, les exigences en matière d'acompte et les options de prêt.

Table des matières

- Qu'est-ce qui différencie une hypothèque sur un appartement en Floride d'une hypothèque sur une maison ?

- Comment les exigences financières des associations de copropriétaires affectent-elles l'approbation ?

- Pourquoi les règles relatives à l'assurance des copropriétés sont-elles plus strictes en Floride ?

- Quels sont les projets de condominiums considérés comme justifiables ou non justifiables ?

- Comment les études de réserves et les inspections structurelles affectent-elles les prêts hypothécaires aux copropriétaires ?

- Les acheteurs peuvent-ils encore recourir à des programmes d'aide pour l'achat d'un logement en copropriété ?

- FAQ

- Pourquoi les acheteurs de toute la Floride travaillent avec le Doce Mortgage Group pour le financement des copropriétés

Top 3 des plats à emporter

- Les bâtiments plus anciens doivent souvent faire l'objet d'une inspection d'étape avant l'approbation du financement

- Les condominiums non garantis peuvent nécessiter des acomptes plus élevés ou d'autres structures de prêt.

- Les programmes d'aide peuvent toujours s'appliquer lorsque le projet de condominium répond aux normes d'admissibilité.

Je me souviens avoir travaillé avec un acheteur qui pensait que l'approbation de sa copropriété serait simple parce que son crédit et ses revenus étaient solides. Nous avons ensuite découvert que l'association avait des problèmes de réserves qui ont retardé le processus d'approbation. Cette expérience a montré une fois de plus qu'un prêt hypothécaire pour un appartement en Floride dépend autant de l'immeuble que de l'emprunteur.

Si vous envisagez d'acheter un condo dans l'État de Floride, il est utile de comprendre que le financement d'un condo ne fonctionne pas de la même manière que celui d'une maison. Un prêt hypothécaire pour un appartement en Floride implique l'examen de votre profil financier et de la situation financière de l'association qui gère l'immeuble. Cet examen supplémentaire explique pourquoi les acheteurs sont parfois surpris par les étapes supplémentaires.

La Floride exerce également une surveillance plus stricte aujourd'hui qu'il y a quelques années. Après le renforcement des règles de sécurité structurelle et de financement des réserves à l'échelle de l'État, les associations doivent désormais satisfaire à des normes plus strictes avant que de nombreux programmes de financement puissent être mis en œuvre. Ces règles affectent les délais, les approbations et parfois même les attentes en matière d'acompte.

Comprendre ces différences dès le départ peut faciliter le processus et vous aider à éviter les retards ultérieurs.

Qu'est-ce qui différencie une hypothèque sur un appartement en Floride d'une hypothèque sur une maison ?

Retour à la table des matières

L'achat d'une maison traditionnelle se concentre principalement sur vos revenus, votre cote de crédit et vos actifs. Un prêt hypothécaire pour un condo en Floride ajoute une autre exigence : le projet de condo lui-même doit être admissible.

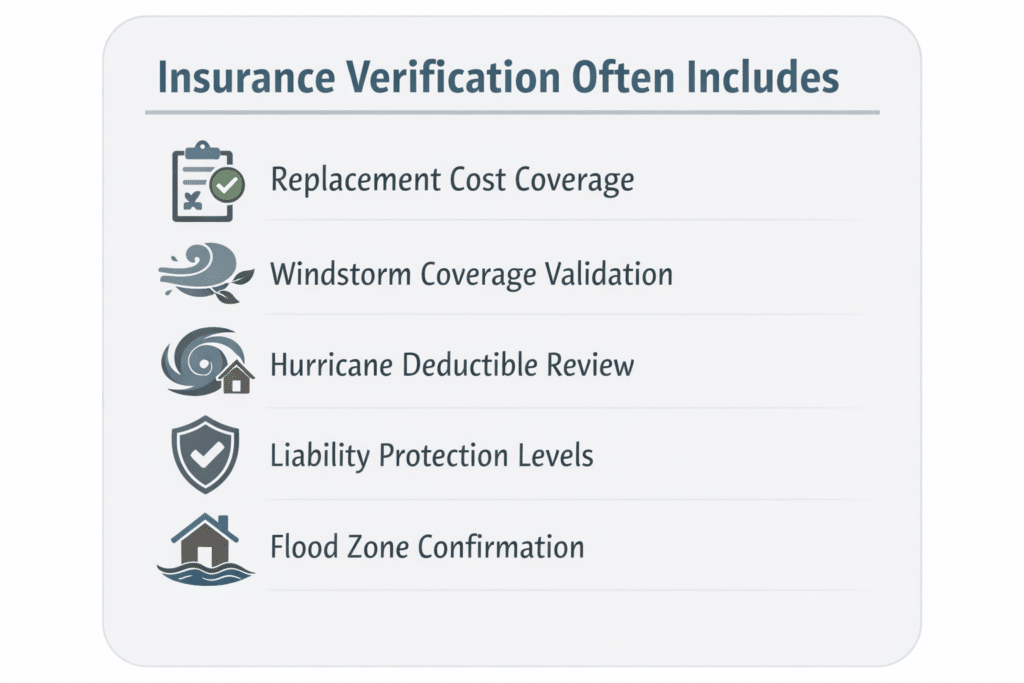

Cela signifie que l'association qui gère le bâtiment fait partie du processus d'approbation. Leurs finances, leur couverture d'assurance, leur plan d'entretien et leur structure de propriété sont autant d'éléments importants.

Voici quelques-uns des domaines clés examinés lors du financement d'un logement en copropriété :

- le budget annuel de l'association

- niveaux de financement des réserves

- la couverture d'assurance pour le bâtiment

- nombre de propriétaires en retard dans le paiement des cotisations à l'association

- Nombre d'unités ou d'entités détenant plus de 25% des unités

- l'état de l'inspection structurelle, le cas échéant

Ces facteurs permettent de déterminer si le condo remplit les conditions requises pour bénéficier des programmes de financement habituels.

Si un bâtiment répond aux normes d'éligibilité, les approbations tendent à être rapides. Dans le cas contraire, les acheteurs peuvent avoir besoin d'autres options de financement ou d'un acompte plus important.

Une autre différence concerne la documentation. Dans le cas d'un prêt hypothécaire pour un appartement en Floride, l'association fournit généralement des états financiers, des certificats d'assurance et des questionnaires confirmant que l'immeuble est conforme aux directives en vigueur. Cette étape peut à elle seule allonger le processus par rapport à l'achat d'une maison individuelle. Les délais peuvent également varier légèrement pour les acheteurs qui se qualifient par l'intermédiaire d'un Hypothèque pour les travailleurs indépendants en Floride en fonction des exigences en matière de documentation.

L'assurance joue également un rôle plus important. Étant donné que de nombreuses communautés de copropriétaires en Floride s'appuient sur une couverture structurelle partagée, les examinateurs doivent confirmer que la police d'assurance principale protège correctement le bâtiment. Cette étape de vérification est devenue particulièrement importante en 2026, car les attentes des associations en matière d'assurance continuent d'évoluer dans l'ensemble de l'État.

Ces évaluations supplémentaires sont normales. Ils existent pour protéger à la fois les acheteurs et les communautés à long terme.

Comment les exigences financières des associations de copropriétaires affectent-elles l'approbation ?

Retour à la table des matières

La solidité financière de l'association est l'un des éléments les plus importants de l'examen d'un prêt hypothécaire pour un appartement en Floride.

Lorsqu'une association dispose de réserves importantes et de budgets stables, les approbations sont généralement plus rapides. Lorsque les réserves sont limitées ou que la maintenance a été retardée, un examen plus approfondi peut s'avérer nécessaire.

En 2026, les exigences en matière de réserves sont particulièrement importantes car la loi de Floride a renforcé les attentes en matière de financement structurel après la tragédie de Surfside. De nombreuses associations effectuent désormais des inspections d'étape lorsque les bâtiments atteignent 30 ans d'âge dans l'ensemble de l'État, ou 25 ans dans les zones côtières, en vertu des règles de sécurité structurelle actualisées décrites dans les exigences d'inspection d'étape de la Floride figurant dans la loi sur les inspections d'étape.

Ces inspections permettent de confirmer que les bâtiments restent structurellement sains. Elles déterminent également si les associations doivent augmenter leurs réserves pour se préparer à de futures réparations.

Les acheteurs se demandent souvent en quoi cela est important pour le financement. La réponse est simple. Des associations financièrement stables aident à supporter des coûts de propriété prévisibles et réduisent le risque d'évaluations inattendues.

Les associations disposant d'une planification financière plus solide font généralement preuve d'une plus grande efficacité :

- contributions cohérentes à la réserve

- moins de mauvais payeurs

- une couverture d'assurance stable

- la planification de la maintenance à long terme

- effectuer des inspections structurelles lorsque cela est nécessaire

Lorsque ces éléments sont en place, l'examen de l'hypothèque d'un appartement en Floride se déroule généralement sans problème.

En revanche, si une association a reporté des réparations ou sous-financé des réserves, les approbations peuvent nécessiter des documents supplémentaires. Parfois, les acheteurs peuvent même avoir besoin d'autres structures de prêt en fonction de la situation de l'immeuble.

Cela ne signifie pas que l'achat ne peut pas avancer. Cela signifie simplement que le processus nécessite une évaluation minutieuse.

Un autre facteur qui influe sur l'approbation est le pourcentage de propriétaires qui sont à jour dans le paiement de leurs cotisations à l'association. Lorsque la plupart des propriétaires sont à jour de leurs cotisations, cela indique une stabilité financière au sein de la communauté. Cette stabilité favorise des résultats financiers plus harmonieux.

Le fait de comprendre dès le départ les exigences de l'association permet aux acheteurs d'éviter les surprises au cours de la transaction.

Étant donné que ces facteurs influencent la planification des paiements mensuels, je recommande toujours d'effectuer différents scénarios d'achat avant de choisir un appartement. Vous pouvez explorer différentes estimations des coûts de propriété à l'aide de notre calculatrice hypothécaire pour voir comment les frais d'association et les ajustements d'assurance peuvent affecter votre paiement projeté avant que vous n'alliez de l'avant avec un prêt hypothécaire pour un condo en Floride.

Pourquoi les règles relatives à l'assurance des copropriétés sont-elles plus strictes en Floride ?

Retour à la table des matières

L'assurance est devenue l'un des principaux facteurs affectant un prêt hypothécaire pour un condo en Floride en 2026. Au cours des dernières années, les ajustements de l'assurance à l'échelle de l'État ont changé la façon dont les associations structurent leur couverture et la façon dont les acheteurs se qualifient pour le financement dans les communautés de condominiums.

Aujourd'hui, la police principale de l'association et la police individuelle de votre unité doivent répondre à des attentes actualisées avant que de nombreuses approbations puissent être accordées. Ces changements visent à renforcer la protection des bâtiments et à réduire les risques à long terme pour les propriétaires.

La plupart des associations de copropriétaires souscrivent ce que l'on appelle une police globale. Cette police couvre généralement la structure elle-même, les espaces communs, les toitures, les ascenseurs et les principaux éléments du bâtiment. Lorsque vous demandez un prêt hypothécaire pour une copropriété en Floride, les examinateurs confirment que cette couverture est conforme aux directives en vigueur avant l'approbation finale.

Dans le même temps, les propriétaires de logements souscrivent généralement leur propre assurance pour l'intérieur de leur logement. Celle-ci protège les objets se trouvant à l'intérieur du logement et permet de combler les lacunes de la police d'assurance de l'association.

Ces étapes permettent de confirmer que le bâtiment répond aux normes d'éligibilité requises pour le financement.

Les attentes des assureurs se sont accrues après que les dégâts causés par les tempêtes en Floride ont entraîné une augmentation de l'activité des sinistres dans l'ensemble de l'État. Selon un rapport récent de l'Office de régulation des assurances de Floride, la Floride représente environ 79% des litiges en matière d'assurance habitation au niveau national, bien qu'elle représente environ 9% de l'activité totale des sinistres, ce qui a contribué à des ajustements de prix sur l'ensemble du marché de l'assurance à l'horizon 2026.

En raison de ces changements, la vérification de l'assurance joue aujourd'hui un rôle plus important qu'il y a quelques années dans l'examen de chaque hypothèque de copropriété en Floride.

Les zones inondables peuvent également avoir une incidence sur les délais de financement. Si un immeuble en copropriété se trouve dans une zone inondable de la FEMA, une couverture supplémentaire peut être exigée avant que l'autorisation ne soit accordée. Cette étape protège à la fois les acheteurs et les associations contre les risques de réparations imprévues à la suite d'événements météorologiques majeurs.

Même les bâtiments situés en dehors des zones inondables font parfois l'objet d'un examen supplémentaire de l'assurance en fonction de leur emplacement et de leur type de construction. Ces examens sont normaux dans l'environnement financier actuel et contribuent à la stabilité de la propriété à long terme.

Certains acheteurs se demandent également si l'utilisation de points de réduction hypothécaire permet d'améliorer la planification des paiements à long terme lors de la structuration d'une hypothèque sur un condo en Floride.

Quels sont les projets de condominiums considérés comme justifiables ou non justifiables ?

Retour à la table des matières

L'un des termes les plus importants que les acheteurs entendent au cours du processus de financement d'un condo est la question de savoir si un bâtiment est garanti.

Un projet de copropriété justifiable répond aux critères d'éligibilité habituels. Cela signifie que la structure de l'association, les finances, l'assurance et la composition de la propriété sont compatibles avec les options de financement traditionnelles.

Un projet de copropriété non garanti ne répond pas à une ou plusieurs de ces exigences. Le financement peut toujours être possible, mais il implique souvent des stratégies d'approbation différentes et parfois des acomptes plus importants.

Plusieurs facteurs influencent la question de savoir si un bâtiment est justifiable en 2026.

Les raisons les plus courantes pour lesquelles un projet de copropriété peut être considéré comme non justifiable sont les suivantes :

- trop de logements appartenant à des investisseurs

- litiges structurels actifs impliquant l'association

- les problèmes de maintenance différée

- l'insuffisance du financement des réserves

- un espace commercial excessif à l'intérieur du bâtiment

- les inspections d'étape incomplètes, le cas échéant

Ces questions n'empêchent pas toujours le financement. Ils modifient simplement la structure de l'hypothèque d'un appartement en Floride. Certaines approbations dépendent également du fait que le financement s'inscrit dans le cadre d'une Hypothèque conforme ou non conforme en Floride en fonction de l'éligibilité de l'association et du type d'occupation.

La concentration d'un seul investisseur reste l'une des raisons les plus courantes pour lesquelles un projet devient non justifiable. Lorsque plus de 25% des unités sont détenues par la même personne ou entité, les programmes de financement appliquent des normes d'examen supplémentaires. Cette situation est particulièrement fréquente lorsque les acheteurs se portent acquéreurs d'un bien immobilier. biens d'investissement en Floride à l'intérieur des communautés où la concentration de logements locatifs est la plus élevée.

L'espace commercial à l'intérieur des bâtiments à usage mixte peut également avoir une incidence sur l'éligibilité. Si la partie commerciale d'un bâtiment dépasse les seuils fixés par les lignes directrices, les options d'approbation traditionnelles peuvent changer.

Chez The Doce Group, les condominiums non garantis sont financés par des acomptes de 25% ou plus.

Le calendrier des inspections structurelles est devenu un autre facteur important. Depuis que la Floride a mis à jour les exigences en matière d'inspection par étapes dans l'ensemble de l'État, les bâtiments qui approchent des étapes d'inspection doivent parfois faire l'objet d'un examen supplémentaire de la documentation avant que l'approbation ne puisse être accordée.

Le fait de savoir si un bâtiment est justifiable dès le début du processus permet aux acheteurs de planifier en toute confiance et d'éviter les retards inattendus.

Comment les études de réserves et les inspections structurelles affectent-elles les prêts hypothécaires aux copropriétaires ?

Retour à la table des matières

Les études de réserves et les inspections d'étape jouent désormais un rôle central dans l'approbation des prêts hypothécaires pour les copropriétés en Floride.

En 2026, les inspections d'étape s'appliquent généralement aux :

- bâtiments âgés de 30 ans dans l'ensemble de l'État

- les bâtiments de 25 ans d'âge à proximité des zones côtières

Les associations qui effectuent ces inspections mettent souvent à jour leurs plans de financement des réserves en même temps. Cela permet de préparer les communautés à des réparations futures avant qu'elles ne deviennent urgentes.

Les études de réserves évaluent la planification de la maintenance à long terme pour des éléments tels que

- systèmes de toiture

- balcons

- supports structurels

- ascenseurs

- systèmes d'étanchéité

- restauration du béton extérieur

Lorsque les associations ont une bonne planification des réserves, l'approbation d'un prêt hypothécaire pour un appartement en Floride tend à se faire plus facilement.

Les acheteurs craignent parfois que les inspections ne créent des problèmes de financement. En réalité, les inspections améliorent généralement la confiance dans le financement car elles confirment que le bâtiment est entretenu de manière responsable.

Des évaluations spéciales peuvent encore avoir lieu lorsque des réparations sont prévues. Si une association approuve une nouvelle cotisation avant la clôture, les examinateurs évaluent simplement l'impact du coût supplémentaire sur le calcul du paiement mensuel.

Cette évaluation permet de confirmer que les acheteurs restent à l'aise avec le coût total de possession après l'achat.

Étant donné que les inspections d'étape et les études de réserves influencent la planification mensuelle de la propriété, je suggère souvent d'examiner les coûts projetés dès le début du processus. Si vous comparez plusieurs communautés de condominiums, vous pouvez demander une estimation personnalisée par l'intermédiaire de notre site Web. Obtenir un devis gratuit pour voir comment les budgets des associations, la couverture d'assurance et les niveaux de financement des réserves peuvent affecter votre paiement hypothécaire de copropriété en Floride avant de choisir la bonne propriété.

Les acheteurs peuvent-ils encore recourir à des programmes d'aide pour l'achat d'un logement en copropriété ?

Retour à la table des matières

Oui, les acheteurs peuvent encore bénéficier de programmes d'aide pour l'achat d'une résidence principale en copropriété. Beaucoup de gens pensent que les options d'aide ne s'appliquent qu'aux maisons, mais ce n'est pas vrai. Lorsque l'association de copropriétaires remplit les conditions d'éligibilité, les programmes d'aide peuvent contribuer à réduire les coûts initiaux d'un prêt hypothécaire pour un appartement en Floride.

En 2026, de nombreux acheteurs en Floride se tournent vers des programmes d'aide parce que les frais d'association et les coûts d'assurance affectent la planification de la propriété totale. Ces programmes peuvent faciliter l'accès à la propriété, en particulier pour les acheteurs qui achètent leur premier logement ou qui reviennent sur le marché après avoir été locataires.

Parmi les options d'assistance disponibles aujourd'hui, on peut citer

- Programmes d'aide au paiement initial dans l'ensemble de l'État

- initiatives de logement au niveau du comté en fonction de l'éligibilité des revenus

- Le programme HomeZero du Doce Mortgage Group pour les acheteurs qualifiés

Certains acheteurs peuvent également bénéficier d'un acompte réduit dans le cadre d'un programme d'aide à la création d'entreprise. Prêt FHA en Floride lorsque le projet de copropriété remplit les conditions d'éligibilité.

Ces programmes peuvent aider les acheteurs qui répondent aux critères d'occupation et de revenus. Ils peuvent contribuer à réduire les dépenses initiales et à améliorer l'accès à la propriété dans de nombreuses communautés de Floride.

L'immeuble en copropriété doit encore remplir les conditions requises pour que les programmes d'aide puissent être utilisés. Cela signifie que le budget de l'association, les réserves, la couverture d'assurance et l'état de l'inspection structurelle restent des éléments importants du processus d'approbation. Examiner l'éligibilité dès le début permet d'éviter les retards lors de la demande d'un prêt hypothécaire pour un immeuble en copropriété en Floride.

Chaque association étant différente, de nombreux acheteurs ont intérêt à étudier les scénarios de financement avant de choisir un logement. En planifiant à l'avance, il est possible de savoir quels bâtiments offrent des options d'aide et lesquels requièrent des stratégies différentes.

FAQ

Retour à la table des matières

Tous les appartements en copropriété de Floride sont-ils admissibles à un financement ?

Non. Certains bâtiments ne répondent pas aux normes d'éligibilité en raison des niveaux de financement de la réserve, des exigences en matière de couverture d'assurance ou des délais d'inspection structurelle. De nombreux acheteurs peuvent encore bénéficier d'un financement en fonction du bâtiment.

Pourquoi le budget de l'association de copropriétaires est-il important ?

Le budget de l'association montre comment la communauté se prépare aux réparations et à l'entretien à long terme. Une bonne planification des réserves permet de faciliter l'approbation d'un prêt hypothécaire pour un appartement en Floride.

Puis-je acheter un appartement avec un petit acompte ?

Oui, certains achats de résidences principales en copropriété sont éligibles avec un acompte de 0% à 3% lorsque l'immeuble répond aux critères d'éligibilité et que l'emprunteur remplit les conditions requises.

Que se passe-t-il si le bâtiment fait l'objet d'une évaluation spéciale ?

Les cotisations spéciales sont prises en compte dans le calcul des coûts de propriété mensuels. L'approbation dépend de la manière dont le paiement supplémentaire affecte l'accessibilité financière globale.

Les copropriétés anciennes sont-elles plus difficiles à financer ?

Les bâtiments plus anciens doivent parfois faire l'objet d'inspections d'étape ou d'une mise à jour de la planification des réserves. Une fois que la documentation confirme la stabilité structurelle, les approbations progressent normalement.

L'assurance a-t-elle une incidence sur l'approbation d'un prêt hypothécaire pour un logement en copropriété ?

Oui, la couverture d'assurance joue un rôle important dans l'examen de chaque hypothèque de copropriété en Floride, car la police principale de l'association doit répondre aux attentes d'approbation avant que le financement puisse être complété.

Pourquoi les acheteurs de toute la Floride travaillent avec le Doce Mortgage Group pour le financement des copropriétés

Retour à la table des matières

Nous aidons les acheteurs à vérifier l'éligibilité de l'association dès le début afin qu'il y ait moins de surprises au cours du processus d'approbation. Notre équipe explique comment la couverture d'assurance, le financement de la réserve et les inspections d'étape affectent vos options hypothécaires de copropriété en Floride avant que vous ne vous engagiez dans un achat.

Nous restons impliqués tout au long du processus afin que vous soyez toujours au courant de ce qui va suivre et de l'impact de chaque étape sur votre calendrier. Ces conseils aident les acheteurs à aller de l'avant en toute confiance lorsque la documentation de l'association nécessite un examen supplémentaire.

Notre équipe a récemment été reconnue par WalletHub comme l'une des meilleures équipes de l'Union européenne. meilleurs courtiers en hypothèques dans plusieurs villes de Floride. De nombreux acheteurs nous choisissent en raison de notre expérience, qui nous permet d'aider nos clients à obtenir l'approbation d'un prêt hypothécaire pour un condo en Floride. Vous pouvez également lisez ce que disent les autres propriétaires sur la façon de travailler avec nous.

Si vous envisagez d'acheter un appartement en Floride, nous serions heureux de vous aider à vous préparer à l'avance et à aller de l'avant en toute confiance. Que vous compariez les communautés ou que vous soyez prêt à aller de l'avant dès aujourd'hui, vous pouvez Commencez dès maintenant, ou contactez un agent de crédit en direct à l'adresse suivante 305-661-3434.