Comprar una casa por primera vez en Florida es un hito emocionante con el que sueña toda pareja joven. Pero para muchos, conseguir el pago inicial es un serio desafío que a menudo les impide alcanzar sus sueños. La buena noticia es que existe una interesante opción de la que quizá no haya oído hablar y que puede hacer posible que obtenga un préstamo hipotecario con poco o ningún pago inicial.

Se llama hipoteca sin entraday puede ayudarle a alcanzar su sueño de ser propietario de una vivienda.

¿Qué es y cómo se consigue? No se preocupe. Te lo explicamos todo y te mostramos exactamente lo que tienes que hacer en 3 sencillos pasos.

Paso 1: Infórmese sobre las hipotecas sin entrada en Florida

Lo primero que necesitas son unos conocimientos básicos. No hace falta que seas un experto, pero cuanto más sepas, más seguro estarás de tomar la decisión correcta para tu situación concreta.

Estas son algunas de las preguntas más frecuentes sobre las hipotecas sin entrada en Florida:

¿De qué se trata?

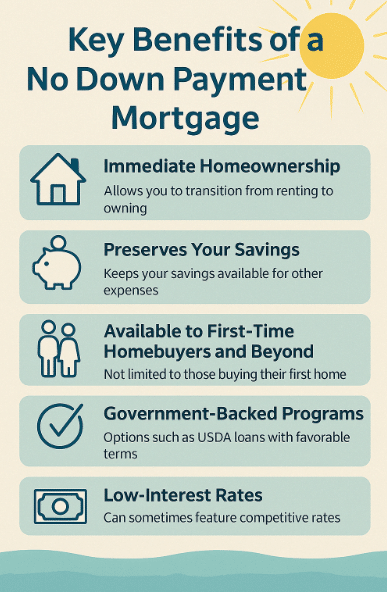

En términos sencillos, una hipoteca sin entrada es un préstamo que permite adquirir una vivienda sin exigir un pago inicial. Esto significa que puede financiar el 100% del precio de compra de la vivienda, lo que la convierte en una opción atractiva para personas con ahorros limitados. Normalmente, estos préstamos están respaldados por programas gubernamentales como los préstamos VA o USDA. Esta opción es ideal para quienes compran una vivienda por primera vez o carecen de ahorros significativos, ya que les ayuda a asegurarse antes la propiedad de la vivienda. La falta de pago inicial hace que sea más fácil permitirse una casa sin agotar los ahorros.

¿Quién puede optar a una hipoteca sin entrada en Florida?

La elegibilidad para una hipoteca sin entrada en Florida depende del programa de préstamo específico. Por ejemplo, Préstamos USDA están disponibles para las zonas rurales, y Préstamos VA son exclusivamente para veteranos o militares en activo. Los requisitos generales pueden incluir una buena puntuación crediticia, una prueba de ingresos estables y la capacidad de devolver el préstamo. Suele darse prioridad a los compradores de su primera vivienda, pero los compradores habituales también pueden optar a ellas en determinadas condiciones.

¿Puedo conseguir una hipoteca sin entrada con mal crédito?

Préstamos FHA son perfectas para personas con puntuaciones FICO tan bajas como 580. Esto hace posible que un grupo más amplio de compradores puedan optar a una hipoteca, incluidos los que compran por primera vez y los que pueden tener un crédito menos que perfecto. Si bien tener un buen crédito puede mejorar sus posibilidades de aprobación, algunos programas de préstamos sin pago inicial son más indulgentes con las puntuaciones de crédito. Los préstamos USDA y VA pueden permitir puntuaciones crediticias más bajas que las hipotecas tradicionales. Sin embargo, una puntuación crediticia más alta suele traducirse en mejores condiciones y tipos de interés más bajos. Si su crédito es menos que perfecto, todavía vale la pena aplicar y explorar estos programas, ya que tienen calificaciones más flexibles.

¿Qué tipos de préstamos ofrecen sin pago inicial en Florida?

Los préstamos sin pago inicial más comunes en Florida son los préstamos USDA y VA. Los préstamos USDA son para compradores que adquieren viviendas en zonas rurales y ofrecen condiciones favorables sin necesidad de pago inicial. Los préstamos VA son para veteranos, miembros activos del ejército y sus familias, también ofrecen sin pago inicial y las tasas de interés competitivas. Ambas opciones de préstamo están respaldadas por el gobierno y ofrecen criterios de elegibilidad flexibles en comparación con los préstamos convencionales.

¿Hay gastos ocultos en las hipotecas sin entrada?

Las hipotecas sin entrada pueden conllevar gastos adicionales, como el seguro hipotecario, los gastos de cierre y los gastos de financiación. Aunque no es necesario ahorrar para el pago inicial, estos costes deben tenerse en cuenta a la hora de presupuestar la compra de una vivienda. En el caso de los préstamos del USDA, hay una comisión de garantía inicial y primas de seguro anuales. Los préstamos VA también pueden requerir una cuota de financiación, pero puede incluirse en el préstamo. Revise siempre el desglose completo de los costes antes de comprometerse con una hipoteca.

¿Puedo utilizar una hipoteca sin entrada para comprar cualquier vivienda en Florida?

No, hay restricciones sobre dónde se puede comprar una casa con una hipoteca sin pago inicial en la Florida. Ambos programas de préstamos USDA y VA pueden tener directrices específicas de ubicación. Es importante comprobar la elegibilidad de la propiedad que desea comprar, ya que no todas las casas calificarán bajo estos programas.

¿Cuáles son las principales ventajas?

¿Tengo derecho a una hipoteca sin entrada?

Los préstamos FHA son una de las opciones hipotecarias más accesibles para aquellos que buscan comprar con poco o ningún pago inicial. The Doce Mortgage Group ofrece Tipos fijos FHA a 30 añosque son ideales para quienes desean mantener estables sus pagos mensuales durante la vida del préstamo.

- Puntuación crediticia mínima: 580

- Índice máximo de endeudamiento: 57%

- Hasta 6% de contribuciones del vendedor: Usted puede utilizar esto hacia sus costos de cierre, lo que ayuda a reducir la cantidad que necesita para pagar de su bolsillo en el cierre.

- No es necesario ser comprador de vivienda por primera vez: A diferencia de otros programas, no es necesario ser un comprador de vivienda por primera vez para poder optar a este préstamo.

- 3,5% o 5% de segundo gravamen: Puede utilizarse para cubrir los gastos de cierre o incluso condonarse al cabo de cinco años.

¿Cómo puedo calcular mi cuota mensual?

Para calcular la cuota mensual de tu hipoteca, tendrás que tener en cuenta factores como el importe del préstamo, el tipo de interés, el plazo del préstamo y los impuestos sobre la propiedad. La buena noticia es que puedes calcular rápidamente tu cuota mensual con nuestro sencillo Calculadora de hipotecas. Sólo tienes que introducir los datos de tu préstamo y obtendrás una estimación precisa del pago mensual, que te ayudará a planificar tu presupuesto con confianza.

También puede obtener un presupuesto gratuito para saber cómo podrían ser tu préstamo y tu cuota mensual.

¿Quién debe solicitar una hipoteca sin entrada?

Una hipoteca sin entrada es una opción excelente para quienes desean comprar una casa pero tienen dificultades para ahorrar una gran cantidad para la entrada. Para muchas personas, el requisito de ahorrar entre 3% y 20% del precio de compra de la vivienda puede ser un obstáculo financiero importante. Por ejemplo, para una vivienda de $250.000, eso significa ahorrar entre $7.500 y $50.000 sólo para el pago inicial.

Una hipoteca sin entrada es una opción excelente para quienes compran una vivienda por primera vez, ya que le permite adquirir su primera casa sin la carga de tener que ahorrar para una gran entrada.

¿Y si mis ingresos son demasiado altos?

Otra gran ventaja es que no hay limitaciones de ingresos, por lo que incluso si tienes ingresos elevados, puedes optar a este tipo de préstamo.

¿Qué pasa si mi ratio deuda/ingresos es demasiado alto?

Si su deuda-ingresos (DTI) es demasiado alto, puede dificultar la concesión de una hipoteca sin entrada. Los prestamistas suelen preferir un DTI más bajo, ya que indica un nivel de deuda más manejable en comparación con tus ingresos. Sin embargo, no se preocupe. Hay soluciones. Si es posible, considera la posibilidad de saldar alguna deuda existente antes de presentar la solicitud. Además, si es posible, piensa en formas de aumentar los ingresos verificables, ya que eso también mejorará tu ratio DTI. También puedes explorar otras opciones de préstamoPor ejemplo, los programas respaldados por el gobierno con requisitos de DTI más flexibles. Para saber más sobre cómo calcular tu DTI, visita nuestra guía aquí.

¿Existen programas de ayuda al pago inicial en Florida?

El Grupo Hipotecario Doce ofrece Programa de ayuda al pago inicials para ayudar a los compradores con los gastos iniciales de la compra de una vivienda. Estos programas suelen ofrecer subvenciones o préstamos que pueden utilizarse para el pago inicial y los gastos de cierre. Muchos de estos programas están dirigidos a compradores de vivienda por primera vez, pero algunos también están disponibles para compradores habituales.

Algunos programas permiten recibir una subvención que no es necesario devolver, mientras que otros ofrecen segundas hipotecas que pueden condonarse al cabo de cierto tiempo. Estos programas varían según el condado y pueden tener requisitos específicos de elegibilidad, como límites de ingresos o de precio de compra.

Aprovechando estos programas de ayuda, puede reducir drásticamente sus costes iniciales y hacer mucho más asequible la compra de su vivienda.

¿Cuáles son los requisitos de ingresos para una hipoteca sin entrada?

Los requisitos de ingresos para las hipotecas sin entrada pueden variar en función del programa de préstamos. En el caso de los préstamos USDA, suele haber un límite de ingresos basado en los ingresos medios de la zona y el tamaño de la unidad familiar. Los préstamos VA y FHA, sin embargo, no tienen un límite de ingresos estricto, pero los prestamistas pueden evaluar su capacidad para devolver el préstamo en función de su ratio deuda-ingresos. Es importante demostrar unos ingresos constantes y estables para poder optar a cualquiera de los dos programas de préstamos.

¿Cuánto tarda en aprobarse una hipoteca sin entrada?

El proceso de aprobación de una hipoteca sin entrada puede variar, pero suele durar unas semanas. Una vez que haya presentado su solicitud, el prestamista revisará su información financiera, comprobará su crédito y confirmará su elegibilidad. Los préstamos USDA y VA pueden requerir un tiempo de tramitación adicional, especialmente si solicita programas respaldados por el gobierno. Sin embargo, con toda la documentación en regla, el proceso puede completarse de forma más eficiente, y suele tardar entre 25 y 40 días.

¿Puedo refinanciar mi hipoteca si he utilizado un préstamo sin entrada?

Sí, es posible refinanciar una hipoteca sin pago inicial una vez que haya acumulado algo de capital en su casa. Si usted tiene un préstamo USDA o VA, opciones de refinanciación como el VA IRRRL (Reducción de la Tasa de Interés de Refinanciación de Préstamos) o USDA Streamlined Refinance están disponibles con un mínimo de papeleo y ningún requisito de evaluación. Sin embargo, para refinanciar en un préstamo convencional, es posible que tenga que construir por lo menos 20% equidad o cumplir con otros criterios.

¿Hay desventajas en una hipoteca sin entrada?

Aunque las hipotecas sin entrada brindan una excelente oportunidad de poseer una vivienda sin gastos iniciales, pueden presentar algunos inconvenientes. Los pagos mensuales pueden ser más elevados que los de una hipoteca tradicional con pago inicial. Además, algunos programas, como los préstamos USDA o VA, exigen un seguro hipotecario o una comisión de financiación. También es importante tener en cuenta el impacto a largo plazo de no tener capital en su casa desde el principio.

¿Puedo utilizar una hipoteca sin entrada para comprar una segunda vivienda o un inmueble de inversión?

No, las hipotecas sin entrada suelen destinarse exclusivamente a la primera vivienda. Los programas respaldados por el gobierno, como los préstamos USDA y VA, están diseñados para ayudar a las personas a asegurar su primera casa o un lugar de residencia principal. Si está interesado en comprar una segunda vivienda o una propiedad de inversión, es posible que tenga que explorar otras opciones de financiación, como los préstamos convencionales, que suelen requerir un pago inicial.

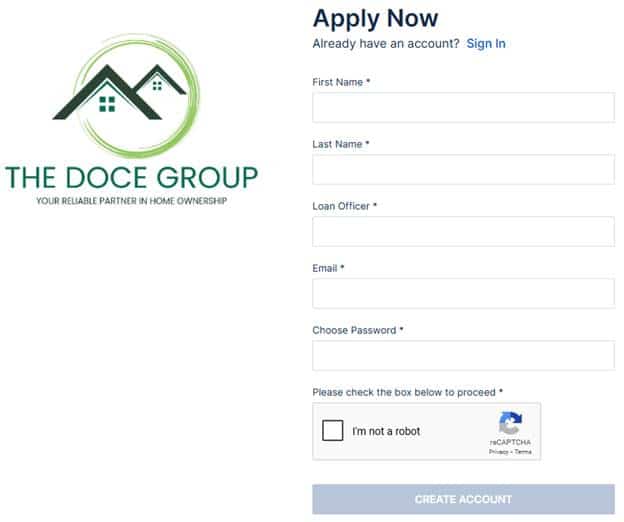

Paso 2: Solicitar mediante nuestro sencillo formulario de solicitud en línea

Solicitar una hipoteca sin entrada es un proceso sencillo que puede completarse online en unos pocos pasos. Para empezar, todo lo que tiene que hacer es rellenar nuestro sencillo formulario de solicitud en línea. Sólo tendrá que facilitar algunos datos básicos, como sus datos personales, información de contacto e historial laboral.

También tendrá que facilitar algunos detalles sobre su situación financiera actual, incluidos sus ingresos, gastos mensuales y posibles deudas. Esto ayudará al prestamista a evaluar su capacidad para devolver el préstamo. Además de su información financiera, en la solicitud se le pedirá su número de la seguridad social, fecha de nacimiento e historial de direcciones para verificar su identidad y comprobar sus antecedentes.

La solicitud en línea le permite ahorrar tiempo y comenzar el proceso desde la comodidad de su hogar. Con los detalles correctos en su lugar, usted puede fácilmente dar el primer paso hacia la propiedad de una casa con una hipoteca sin pago inicial.

Haga clic aquí para presentar su candidatura

Paso 3: Póngase en contacto con un profesional de las hipotecas sin entrada

Ahora que ha aprendido todo acerca de cómo funciona un préstamo hipotecario sin pago inicial, es el momento de traer a un profesional que puede ayudar realmente a hacer que suceda. Ahí es donde entro yo.

Mi nombre es Alex Doce con The Doce Mortgage Group y me encantaría ayudarle a asegurar un préstamo sin pago inicial para que pueda comprar la casa que ha estado soñando.

Llámame ahora al 305-900-2012 y te guiaré por todo el proceso de principio a fin.

¿Realmente necesito ayuda? ¿No puedo hacerlo solo?

¿Intentaría gestionar un pleito complejo sin la ayuda de un abogado? ¿Presentaría usted declaraciones fiscales complejas sin la ayuda de un contable titulado? Por supuesto que no. De la misma manera, no querría intentar asegurarse un préstamo hipotecario sin entrada sin un experto en préstamos que tenga los conocimientos y la experiencia necesarios para lograr los resultados que busca.

¿Por qué elegir The Doce Mortgage Group para su hipoteca sin entrada?

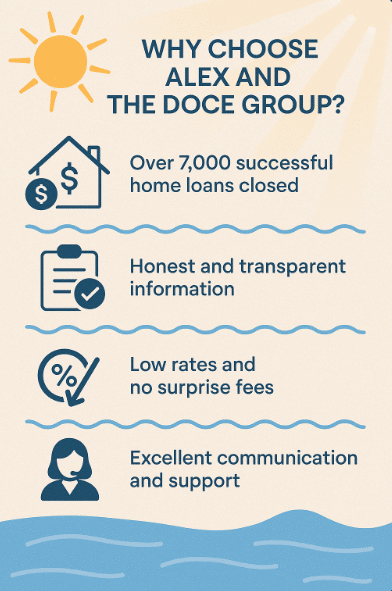

Cuando usted trabaja con The Doce Mortgage Group, usted esta obteniendo mas de 35 años de conocimiento y experiencia trabajando para usted. Hemos ayudado a miles de familias a alcanzar sus sueños de tener casa propia. Entendemos todos los pormenores del mercado hipotecario de Florida y podemos ayudarle a encontrar la mejor solución para su situación.

He aquí por qué debería ponerse en contacto conmigo y con todo mi equipo de The Doce Mortgage Group:

- Más de 7.000 préstamos hipotecarios cerrados con éxito: En los últimos 35 años hemos ayudado con éxito a más de 7.000 familias y particulares a conseguir la financiación que necesitaban. Nuestro extenso historial habla de nuestra capacidad para navegar por situaciones complejas y llegar a acuerdos. Si usted está comprando su primera casa, refinanciar, o asegurar una propiedad de inversión, nuestra experiencia le asegura que está en buenas manos.

- Información honesta y transparente basada en las condiciones actuales del mercado: Nos enorgullecemos de ofrecer a nuestros clientes información clara, honesta y actualizada sobre el mercado hipotecario. Nos tomamos el tiempo para explicar cómo las condiciones actuales del mercado pueden afectar a sus opciones de préstamo, asegurándose de que está plenamente informado acerca de las tasas de interés, los requisitos de préstamo, y otros factores clave.

- Tipos bajos y sin comisiones sorpresa al cierre: Todo el equipo de Doce Mortgage Group trabaja incansablemente para ofrecer a nuestros clientes las tasas hipotecarias más competitivas disponibles. Al aprovechar nuestras sólidas relaciones con los mejores prestamistas, somos capaces de asegurar tasas bajas que ayudan a ahorrar dinero durante la vida de su préstamo.

- Excelente comunicación y apoyo durante todo el proceso: Uno de los aspectos clave que nos diferencia de otros agentes hipotecarios es nuestro compromiso con la comunicación. Desde su consulta inicial hasta la mesa de cierre, estaremos allí para responder a cualquier pregunta y proporcionar actualizaciones.

Si está listo para empezar con la compra de su nueva casa, póngase en contacto con Alex Doce hoy mismo en el 305-900-2012.

Preguntas frecuentes

¿Puedo comprar una casa sin entrada?

Sí, algunos programas de préstamos lo hacen posible. Opciones como los préstamos USDA, los préstamos VA o determinados programas de asistencia pueden permitirle comprar una vivienda sin desembolso inicial si reúne los requisitos.

¿Qué préstamos hipotecarios hay en Florida para quienes compran una vivienda por primera vez?

En Florida, los compradores primerizos pueden solicitar préstamos FHA, USDA, VA y programas respaldados por el estado. Muchos de estos ofrecen opciones de bajo pago inicial y ayuda con los costos de cierre.

¿Cuáles son los requisitos para un primer préstamo hipotecario?

Los requisitos dependen del programa de préstamo. La mayoría de los prestamistas se fijan en la puntuación crediticia, los ingresos y la relación entre deudas e ingresos. Los préstamos de la FHA, por ejemplo, requieren un pago inicial mínimo de 3,5% si su puntuación crediticia es de 580 o superior.

¿Cómo puede un comprador de primera vivienda obtener un préstamo sin entrada?

Los compradores primerizos pueden optar a préstamos como el USDA o el VA que no necesitan un pago inicial mínimo. Algunos programas locales de Florida también ofrecen ayuda para el pago inicial.