Índice

- ¿Quién se considera comprador extranjero?

- ¿Puede un extranjero obtener la aprobación de una hipoteca en Florida?

- ¿Qué documentos necesitan los ciudadanos no estadounidenses para presentar la solicitud?

- Cómo funciona el crédito para compradores extranjeros

- Requisitos de pago inicial para los no ciudadanos

- Requisitos de ingresos y empleo

- ¿Se puede obtener una preaprobación siendo extranjero?

- Tipos de hipotecas disponibles para ciudadanos no estadounidenses

- ¿Cuáles son los costes y las tasas?

- Los principales errores de los compradores extranjeros

- Cómo ayuda el Grupo Hipotecario Doce a los compradores extranjeros

- Preguntas más frecuentes (FAQ)

- Apoyo real a los compradores de viviendas en todo el mundo

Conferencias magistrales

- Los ciudadanos no estadounidenses pueden optar a préstamos hipotecarios en Florida con la documentación adecuada.

- Los pagos iniciales oscilan entre 3% y 30%, en función de la residencia y el perfil crediticio.

- The Doce Mortgage Group ofrece ayuda experta y programas de préstamos personalizados para compradores internacionales.

Si quiere comprar una casa en Florida pero no es ciudadano ni residente estadounidense, la buena noticia es que sí, puede conseguir una hipoteca. Ciudades como Miami, Orlando y Tampa siempre han sido populares entre los compradores internacionales y, en 2025, la demanda no ha disminuido. Ya sea para trasladarse, invertir o simplemente echar raíces, existen opciones reales para financiar su vivienda, incluso sin tener la ciudadanía.

Dicho esto, el proceso es un poco diferente dependiendo de su estatus. Los residentes permanentes, los titulares de visados y los extranjeros pueden acceder a la propiedad de una vivienda, pero los pasos, los requisitos y las opciones de préstamo no son los mismos en todos los casos.

Desglosémoslo todo en lenguaje llano.

¿Quién se considera comprador extranjero?

No hay una etiqueta única para "no ciudadano estadounidense". Si no es ciudadano estadounidense pero quiere comprar una propiedad en Florida, entrará en una de estas tres categorías:

- Residente permanente: Tienes una Tarjeta Verde, lo que significa que eres residente legal permanente en EE.UU.

- Residente no permanente: Estás en EE.UU. con un visado de trabajo válido, como los de las series H-1B, H-1C, H-2, H-3 y H-4, E, G, L O, OTAN o TLCAN canadiense y mexicano. Puedes vivir aquí a tiempo completo o parcial.

- Extranjero: No vives permanentemente en EE.UU. y no tienes visado ni Tarjeta Verde. Puedes vivir en el extranjero y visitar EE.UU. de vez en cuando.

Cada grupo tiene diferentes requisitos de documentación y elegibilidad a la hora de solicitar una hipoteca. Pero los tres pueden comprar propiedades y solicitar financiación.

De hecho, Florida sigue siendo uno de los principales estados donde los compradores internacionales adquieren viviendas. Según datos de 2025 de la Asociación Nacional de Agentes Inmobiliarios, el 21% de todas las compras internacionales de viviendas en Estados Unidos se producen en Florida, el porcentaje más alto de todos los estados.

¿Puede un extranjero obtener la aprobación de una hipoteca en Florida?

Sí, pueden, pero el proceso depende de su situación de residencia.

Vamos a desglosarlo:

Si es residente permanente (titular de la tarjeta verde)

A la hora de solicitar una hipoteca, se le trata casi igual que a un ciudadano estadounidense. Normalmente podrá optar a préstamos convencionales o préstamos de la FHA con pagos iniciales tan bajos como el 3%, dependiendo de su crédito y sus ingresos. La mayoría de los principales bancos y compañías hipotecarias trabajan con titulares de la Tarjeta Verde sin restricciones adicionales.

Si es titular de un visado (residente no permanente)

Todavía puedes conseguir una hipoteca, pero requiere un poco más de papeleo. Tendrás que presentar un visado válido y demostrar que tienes un trabajo estable e ingresos, normalmente en Estados Unidos. Es posible que te pidan que demuestres que tu visado no caducará pronto. En función de tu situación, tendrás que hacer un pago inicial de entre 5% y 20%.

Si es extranjero

Esta categoría es la que tiene más requisitos, pero aún así es factible. No es necesario vivir en Estados Unidos para obtener una hipoteca aquí, pero normalmente sí:

- Hacer un pago inicial más alto (20% a 30%)

- Presentar pruebas de ingresos o activos internacionales, o elegir un programa de no comprobación de ingresos

- Proporcionar documentos en inglés o traducidos por un traductor jurado

- Trabaje con una compañía hipotecaria que ofrezca programas de préstamos para extranjeros

La buena noticia es que The Doce Mortgage Group se especializa en ayudar a los compradores extranjeros a través de este proceso, incluido el acceso a programas de préstamos personalizados adaptados a los clientes internacionales.

Aunque muchos compradores internacionales siguen pagando todo en efectivo (47% a nivel nacional según datos de 2025), Florida sigue a la cabeza de los mercados estadounidenses en cuanto a compras financiadas. Eso significa que usted no necesita pagar en efectivo para comprar una casa, incluso si usted vive en el extranjero o no tiene residencia en EE.UU..

Si está listo para ver qué tipo de opciones de préstamo tiene a su disposición en función de su situación, puede Obtenga un presupuesto gratuito sin compromiso.

¿Qué documentos necesitan los ciudadanos no estadounidenses para presentar la solicitud?

Solicitar un préstamo hipotecario en Florida como ciudadano no estadounidense significa que tendrá que reunir algunos documentos adicionales. Los prestamistas sólo quieren ver que usted tiene estatus legal, ingresos estables y la capacidad de pagar el préstamo.

Esto es lo que necesitan la mayoría de los compradores extranjeros:

- Pasaporte en vigor

- Visado o tarjeta verde (a menos que sea extranjero)

- Un número de la Seguridad Social o ITIN (Número de Identificación Personal del Contribuyente)

- Datos de la cuenta bancaria en EE.UU.

- Justificante de ingresos o empleo (estadounidense o internacional)

- Informe de crédito (estadounidense o internacional)

Si compra como extranjero, es probable que le pidan que presente extractos bancarios traducidos o cartas del banco de su país de origen para demostrar que dispone de fondos para cubrir el pago inicial y los gastos de cierre.

Este proceso puede parecer abrumador, pero no tiene por qué serlo. The Doce Mortgage Group le acompaña en cada paso y le ofrece servicios de traducción de documentos, para que nunca se quede sin saber qué hacer a continuación.

Cómo funciona el crédito para compradores extranjeros

Una de las mayores preguntas que se hacen los no ciudadanos es: "¿Necesito una puntuación de crédito estadounidense para que me aprueben?".

No siempre. Si lleva tiempo viviendo en EE.UU. y ha abierto tarjetas de crédito o préstamos, su puntuación crediticia desempeñará un papel importante en su aprobación y tipo de interés. Pero si eres nuevo en Estados Unidos o nunca has utilizado el crédito aquí, todavía tienes opciones a través de programas como ayudas para compradores de primera vivienda y otras ayudas.

Así es como suele funcionar el crédito para los compradores no nacionales:

- Titulares de tarjeta verde y visado: Se utilizará su calificación crediticia en Estados Unidos (si la tiene). Si no la tiene, es posible que tenga que aportar una prueba de crédito internacional o hacer un pago inicial mayor.

- Extranjeros: La mayoría no tiene un expediente de crédito estadounidense. En su lugar, los prestamistas pueden solicitar:

- Cartas de referencia bancaria

- Mayores reservas o anticipos para demostrar solidez financiera

Algunos programas hipotecarios están diseñados específicamente para compradores sin crédito estadounidense. The Doce Mortgage Group trabaja con clientes internacionales todo el tiempo y ayuda a emparejar con el programa de préstamo adecuado en función de su situación financiera única.

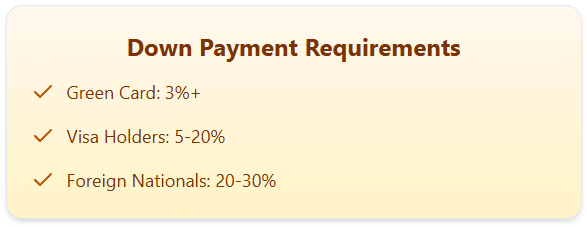

Requisitos de pago inicial para los no ciudadanos

El importe del anticipo depende sobre todo de tu situación de residencia y de tu crédito. Vamos a desglosarlo:

- Titulares de la tarjeta verde: Usted puede calificar para los programas de bajo pago inicial - incluso tan bajo como 3% si su crédito y los ingresos califican.

- Titulares de visado: Por lo general, tendrás que poner al menos entre 5% y 20%.

- Extranjeros: Prevea un desembolso de 20% a 30%. Algunos programas especializados pueden requerir menos si dispones de activos o ingresos importantes.

¿Listo para explorar cómo podría ser tu anticipo? Pruebe nuestro Calculadora de hipotecas y vea cómo se ajusta su presupuesto.

Requisitos de ingresos y empleo

Tu capacidad para devolver el préstamo es uno de los aspectos más importantes que tienen en cuenta los prestamistas, tanto si eres ciudadano estadounidense como si no.

En el caso de los compradores extranjeros, la documentación sobre los ingresos puede variar en función de la situación de su visado, el lugar donde trabaje y el tiempo que lleve percibiendo ingresos. Pero la idea básica es la misma: tienes que demostrar que ganas lo suficiente para hacer frente al pago mensual de la hipoteca.

Esto es lo que los prestamistas suelen querer ver:

- Una carta de verificación de empleo

- Extractos bancarios que muestren los depósitos

- Si los ingresos proceden de fuera de EE.UU.: documentos traducidos y prueba de la conversión de divisas.

En 2025, algunos programas están facilitando el acceso a los mismos a las personas con rentas extranjeras, especialmente a las que tienen grandes reservas o mayores pagos iniciales.

The Doce Mortgage Group trabaja con muchos clientes que obtienen ingresos fuera de los EE.UU., y pueden ayudar a traducir sus documentos financieros en algo que los prestamistas aceptarán, lo que puede en gran medida beneficiar a los compradores de vivienda que nunca han trabajado en Estados Unidos.

¿Se puede obtener una preaprobación siendo extranjero?

Sí, y de hecho es un gran movimiento para hacer al principio del proceso.

Obtener una preaprobación significa que un profesional hipotecario examina sus ingresos, activos, situación de visado o residencia y perfil crediticio para determinar cuánto puede permitirse. No es una garantía, pero te da una cifra con la que trabajar a la hora de comprar una casa.

Para los no ciudadanos, la preaprobación es de gran ayuda en dos sentidos:

- Demuestra que hablas en serio a vendedores y agentes inmobiliarios.

- Detecta posibles problemas a tiempocomo documentos que faltan o problemas de crédito.

El proceso es rápido y suele durar de 1 a 2 días. Una vez preaprobado, recibirás una carta que podrás mostrar cuando hagas ofertas de viviendas.

Si está listo para dar el primer paso, rellene el formulario siguiente Nuestro portal de solicitudes para empezar hoy mismo.

Tipos de hipotecas disponibles para ciudadanos no estadounidenses

No existe una hipoteca única para compradores internacionales, pero hay más opciones de las que la mayoría de la gente cree. En función de su situación y sus objetivos, puede optar a una u otra:

Préstamos ITIN

Para compradores que no tienen número de la Seguridad Social pero sí un ITIN. Estos préstamos están disponibles a través de programas selectos y por lo general requieren un pago inicial más grande (a menudo 20% o más).

Programas de préstamos para extranjeros

Adaptados a personas que viven en el extranjero o que no tienen residencia legal en EE.UU. Estos préstamos no requieren crédito estadounidense, pero sí una prueba de ingresos y mayores reservas. Los pagos iniciales suelen empezar en 25%, pero las condiciones varían según la situación.

Muchas de estas opciones están disponibles a través de The Doce Mortgage Group, y su equipo le ayudará a encontrar el préstamo que mejor se adapte a su situación, tanto si está trabajando en EE.UU. con un visado como si está comprando en el extranjero.

¿Necesita ayuda para saber qué tipo de préstamo le conviene? Obtenga un presupuesto gratuito y un miembro del equipo se pondrá en contacto con usted para explicarle las opciones.

¿Cuáles son los costes y las tasas?

La compra de una vivienda siempre conlleva algo más que el pago inicial. Si usted es un ciudadano no estadounidense que compra una propiedad en Florida, estos son los costes más comunes para los que querrá estar preparado:

- Gastos de cierre: Suelen oscilar entre 3% y 6% del precio de compra. Eso incluye los honorarios de tasación, el seguro del título, los honorarios legales y mucho más.

- Impuestos sobre la propiedad: Florida tiene un tipo medio efectivo del impuesto sobre bienes inmuebles de alrededor de 1,5 millones de euros. 0,80% en 2025, aunque esto varía según el condado.

- Seguro hipotecario privado (PMI): Si usted está poniendo menos de 20% y el uso de un préstamo convencional, es posible que necesite PMI, que añade una cuota mensual a su pago.

- Depósitos en garantía: Los prestamistas suelen exigir que se paguen por adelantado algunos meses de impuestos y seguros en el momento del cierre.

- Tasas de cambio de divisas: Si transfiere dinero desde un banco extranjero, tendrá que pagar comisiones por transferencia internacional o conversión.

Algunos de estos costes pueden pillar desprevenidos a los compradores, especialmente si nunca antes ha comprado una propiedad en Estados Unidos. The Doce Mortgage Group proporciona estimaciones de préstamos completos por adelantado para que sepa qué esperar antes de comprometerse a nada.

Los principales errores de los compradores extranjeros

Aunque ya haya comprado una vivienda en otro país, el sistema hipotecario estadounidense puede resultarle desconocido. He aquí algunos errores que suelen cometer los compradores internacionales:

- Esperar demasiado para abrir una cuenta bancaria en EE.UU.

Tener una cuenta en Estados Unidos lo facilita todo, desde el pago de las comisiones hasta la transferencia del anticipo. También demuestra estabilidad.

- No comprender las restricciones impuestas por los visados

Algunos programas de préstamos tienen normas específicas sobre qué tipos de visado son elegibles. Es importante trabajar con un profesional hipotecario que conozca el sistema.

- Omitir la aprobación previa

Esta es una importante. Sin pre-aprobación, su oferta en una casa no puede ser tomado en serio - especialmente en un mercado competitivo de la Florida.

- Intentar manejarlo solo

Comprar en el extranjero o con poca experiencia en EE.UU. puede ser complejo. Contar con un equipo que sepa cómo trabajar con compradores internacionales puede ahorrar tiempo y dinero.

Para evitar estos errores tan comunes, empiece por trabajar con una empresa hipotecaria que sepa a qué se enfrenta.

Cómo ayuda el Grupo Hipotecario Doce a los compradores extranjeros

The Doce Mortgage Group tiene años de experiencia ayudando a extranjeros a financiar viviendas en Florida. Ofrecen apoyo personal y práctico para cada tipo de comprador internacional - si usted está aquí con una visa, tiene residencia permanente, o está comprando desde el extranjero.

Esto es lo que los diferencia:

- Programas de préstamos personalizados para titulares de tarjeta verde, visados y ciudadanos extranjeros

- Asistencia multilingüe para los compradores que prefieran ayuda en español, portugués u otros idiomas.

- Comunicación rápida y transparente para que nunca se quede a oscuras

- Ayuda para acceder a programas como el Programa HomeZero y otros Programas de ayuda al pago inicial para reducir sus costes iniciales

- Herramientas útiles, como su calculadora de hipotecas en línea, para estimar su pago mensual y ver lo que es posible para su presupuesto.

Si usted está comprando una casa de vacaciones en Miami o una casa familiar en Orlando, The Doce Group tiene la experiencia para hacer el proceso suave y libre de estrés.

Apoyo real a los compradores de viviendas en todo el mundo

No es necesario ser ciudadano estadounidense para comprar una casa en Florida, sólo necesita el equipo adecuado para guiarle. Tanto si es residente permanente, titular de un visado o extranjero, conseguir una hipoteca es posible cuando se cuenta con los programas adecuados, apoyo y un plan que se ajuste a sus objetivos.

The Doce Mortgage Group ayuda a compradores de todo el mundo a encontrar su lugar en Florida. Desde opciones de pago inicial bajo hasta orientación hipotecaria personalizada, su equipo está aquí para guiarle en todo. ¿Quiere ver lo que dicen los demás? Visite opiniones de clientes de clientes reales que han trabajado con The Doce Group.

Llámenos hoy mismo al 305-900-2012 para hablar con un experto en hipotecas que pueda ayudarle a iniciar la compra de su vivienda en Florida.

Preguntas frecuentes

¿Puedo comprar una casa en Florida sin una tarjeta verde?

Sí. No es necesario ser ciudadano estadounidense, ni siquiera residente permanente, para comprar una casa en Florida. Los extranjeros y los titulares de visados pueden comprar propiedades y optar a programas hipotecarios que se ajusten a su situación.

¿Cuál es el pago inicial mínimo para un extranjero?

La mayoría de los programas de préstamos a extranjeros exigen un pago inicial mínimo de 25% a 30%. El importe exacto depende de tu crédito, tus ingresos y la propiedad que vayas a comprar.

¿Cuánto tarda el proceso hipotecario para los no ciudadanos?

Normalmente se tarda entre 30 y 45 días, similar a los plazos habituales de las hipotecas. Si compra desde el extranjero o necesita documentos traducidos, puede tardar un poco más, pero The Doce Mortgage Group se encarga de que todo vaya según lo previsto.

¿Puedo cumplir los requisitos si trabajo por cuenta propia o percibo ingresos fuera de EE.UU.?

Sí. Muchos compradores trabajan por cuenta propia o tienen ingresos en el extranjero. Sólo tendrá que proporcionar documentos que demuestren ingresos estables, como registros de negocios, extractos bancarios o cartas de CPA. Doce Mortgage Group trabaja constantemente con este tipo de compradores.