Índice

- ¿Qué hace que una compañía hipotecaria sea la mejor de Fort Lauderdale?

- ¿Qué tipos de préstamos deben comparar los compradores de Fort Lauderdale en 2025?

- ¿Qué 2025 Mecánica de tarifas importa en el sur de Florida?

- ¿Cómo debe evaluar los honorarios y el coste total en Fort Lauderdale?

- ¿Qué documentación solicitará por adelantado una compañía hipotecaria sólida en 2025?

- ¿Qué tan rápido debe preaprobación y claro para cerrar suceder en Broward en este momento?

- ¿Necesita una empresa de Fort Lauderdale con profundos conocimientos en seguros de condominios y costas?

- ¿Qué programas locales podrían reducir su efectivo inicial en 2025?

- ¿Cómo deben los inversores de Fort Lauderdale comparar las opciones en 2025?

- ¿Qué hace que una empresa sea verdaderamente local en Fort Lauderdale?

- ¿Cómo comprobar la reputación y la calidad del servicio en 2025 sin hacer conjeturas?

- ¿Qué preguntas debe hacer en su primera llamada?

- ¿Cómo funcionan los costes de cierre y los impuestos en Fort Lauderdale en 2025?

- ¿Qué debe esperar durante la suscripción y tasación en Broward?

- ¿Cómo comparar dos finalistas fuertes sin estrés?

- ¿Qué hechos de la vida en Fort Lauderdale deberían determinar su elección de hipoteca en 2025?

- Preguntas frecuentes

- ¿Por qué la gente dice que Doce Mortgage Group es la mejor compañía hipotecaria de Fort Lauderdale?

Los 3 mejores Take-a-Ways

- Compare los tipos, comisiones y plazos reales de 2025 antes de elegir su compañía hipotecaria de Fort Lauderdale.

- Elija un experto local que entienda las reglas de los condominios, los costos de los seguros y los matices del mercado de Broward.

- Verifique la transparencia, rapidez y comunicación para encontrar la Mejor Empresa Hipotecaria en Fort Lauderdale.

Los compradores de Fort Lauderdale se enfrentan a opciones únicas en 2025 cuando se trata de la financiación de una vivienda. Esta completa guía le muestra cómo elegir la mejor compañía hipotecaria en Fort Lauderdale para sus objetivos exactos. Verá cómo comparar opciones con números reales, cómo las reglas locales de condominios dan forma a las aprobaciones y qué programas de 2025 pueden reducir su efectivo inicial. Nos ceñiremos a pasos claros, consejos locales y datos frescos para que pueda mudarse con confianza en el condado de Broward.

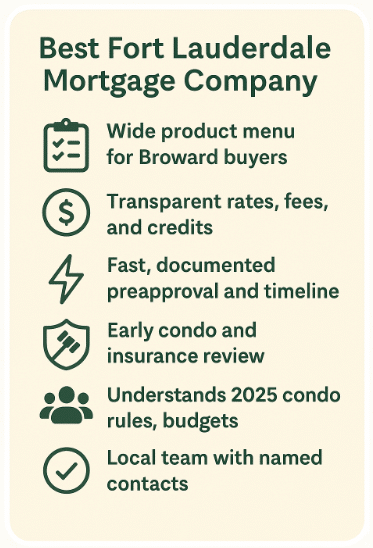

¿Qué hace que una compañía hipotecaria sea la mejor de Fort Lauderdale?

Empiece con una sencilla lista de comprobación que puede verificar en cuestión de minutos:

Profundidad del producto

Una compañía hipotecaria superior debe ofrecer un menú completo de tipos de préstamos para los compradores de Broward. Eso significa que las opciones convencionales hasta el actual 2025 conformación límite de préstamo, el gobierno respaldado opciones como la FHA y VA, las opciones de renovación de casas antiguas, y soluciones para los inversores que planean alquilar a corto plazo o largo plazo. Compruebe que los caminos de condominios y casas adosadas están activos, ya que Fort Lauderdale tiene una alta proporción de viviendas adosadas.

Claridad de precios que puede verificar

Insista en que le envíen una hoja de cálculo por escrito con una estimación detallada del tipo de interés, los puntos, los créditos y los costes de terceros. Pida el mismo plazo de préstamo y el mismo período de bloqueo en cada presupuesto para que las comparaciones sean justas. En 2025, la media nacional semanal para un fijo a 30 años ha ido bajando, con la lectura del 23 de octubre en el 6,19 por ciento según la encuesta semanal de Freddie Mac. Una compañía sólida le explicará cómo se traduce esa tasa principal a su puntuación de crédito, tipo de condominio y duración del bloqueo.

Velocidad de decisión y control local

Usted quiere un equipo que pueda emitir una verdadera pre-aprobación en cuestión de horas cuando usted proporcione los documentos. En Fort Lauderdale, los expedientes de condominios pueden demorarse si los documentos de la asociación y el seguro no se solicitan con anticipación. La mejor compañía hipotecaria en Fort Lauderdale comenzará la revisión del condominio y las verificaciones del seguro al mismo tiempo que su revisión de crédito e ingresos, no después.

Dominio del condominio para las normas de 2025

La ley de Florida exige ahora inspecciones de hitos y estudios de reserva de integridad estructural para los edificios de condominios más altos. El DBPR del estado mantiene una página pública que explica las reglas actuales para las inspecciones de hitos y estudios de reserva, que dan forma a los presupuestos de la asociación y las cuotas en 2025. Usted puede leer la orientación DBPR sobre inspecciones y estudios de reserva. Un experto local sabe cómo afectan estas normas a su aprobación y a sus gastos mensuales.

Reputación y servicio

Lea 2025 reseñas, compruebe los tiempos de respuesta con un correo electrónico rápido y solicite contactos con nombre. La mejor compañía hipotecaria en Fort Lauderdale le dará un camino corto y directo a su procesador y su asistente de agente de préstamo para que nunca adivine quién está manejando su archivo.

¿Qué tipos de préstamos deben comparar los compradores de Fort Lauderdale en 2025?

Convencional Hasta 2025 Límites

Para una casa de una unidad, el 2025 conformes límite del préstamo es $822,550. Este límite más alto ayuda a muchos compradores de Fort Lauderdale permanecer en la caja convencional, incluso en casas más caras y casas adosadas. Si su precio objetivo o condominio justifica un saldo mayor, una compañía hipotecaria de buena reputación debe describir las opciones del siguiente paso sin empujarlo a un producto que eleve el riesgo.

FHA Y VA Para Crédito Flexible O Efectivo

La FHA puede ayudar a los compradores que desean un pago inicial menor y necesitan normas crediticias más indulgentes. VA ayuda a los miembros del servicio y veteranos elegibles con fuertes beneficios, a menudo sin pago inicial y cuotas limitadas. En Broward pesado condominio, pregunte temprano si el edificio cumple con las normas actuales del proyecto para cada programa. La mejor compañía hipotecaria en Fort Lauderdale comprobará previamente el estado del condominio y establecerá un plan de respaldo si el proyecto necesita un camino diferente.

USDA en los bordes de Broward

La mayor parte de Fort Lauderdale es urbana y no cumple los requisitos del USDA, pero partes del oeste de Broward y zonas cercanas sí pueden. Si su búsqueda se expande, pregunte a su compañía para verificar el mapa para su dirección exacta.

Renovación de viviendas antiguas

Algunas viviendas de Fort Lauderdale necesitan obras en el tejado, el malecón o los sistemas. Un producto de renovación puede rodar reparaciones en su financiación. Eso requiere pasos adicionales en las ofertas y los documentos del contratista, así que elija una empresa que le muestre un calendario de inspecciones y sorteos antes de firmar el contrato.

Opciones para inversores en alquileres de playa y ciudad

Si planea comprar una propiedad para alquilarla, la mejor compañía hipotecaria de Fort Lauderdale debe explicarle las vías de documentación de ingresos que se ajustan a los inversores. Pregunte sobre las normas de reserva, los límites de alquiler vacacional y las restricciones de los condominios hoteleros. El equipo también debería advertirle si las normas o el presupuesto de un edificio podrían bloquear la financiación en 2025.

Si quieres el equipo que marca todas las casillas que hemos cubierto, Obtenga un presupuesto gratuito de The Doce Mortgage Group para ver sus números en vivo lado a lado con el enfoque de la Mejor Compañía Hipotecaria en Fort Lauderdale.

¿Qué 2025 Mecánica de tarifas importa en el sur de Florida?

Tipo frente a TAE

El tipo de interés afecta a su pago. La TAE envuelve los costes seleccionados y le ofrece una forma de comparar opciones. Pida a su compañía que le muestre ambos para la misma duración de cierre y elección de puntos. A finales de octubre de 2025, las tasas fijas promedio a 30 años bajaron a 6.19 por ciento en la encuesta nacional según el archivo PMMS de Freddie Mac. Esa tendencia nacional no sustituye a un presupuesto personalizado, pero le indica el contexto del mercado.

Matemáticas de puntos y créditos

La compra de puntos puede reducir el tipo de interés. El uso de créditos puede reducir el efectivo hasta el cierre. La elección correcta depende del tiempo que prevea conservar la vivienda o el préstamo. Pida una tabla de punto de equilibrio a 3, 5 y 7 años que muestre el interés total y el efectivo total en escenarios con y sin puntos. La mejor compañía hipotecaria de Fort Lauderdale se lo preparará por escrito para que pueda elegir el camino que mejor se adapte a su horizonte temporal.

Períodos de bloqueo y reducciones

Haga coincidir su cerradura con la línea de tiempo de su contrato y la línea de tiempo de selección HOA. Las asociaciones de condominios de Broward pueden agregar días a su proceso mientras completan la selección o proporcionan cuestionarios actualizados. Pregunte acerca de las características de flotación hacia abajo que puede capturar una tasa más baja si el mercado cae después de bloquear. Un equipo fuerte de Fort Lauderdale también establecerá reglas claras para las extensiones si una evaluación o documento de condominio lleva más tiempo de lo previsto.

Opciones ARM

Las opciones de tasa ajustable pueden tener sentido si planea una retención más corta. La mejor compañía hipotecaria de Fort Lauderdale debe explicar el margen, los topes y el índice en términos sencillos, y luego mostrar pruebas de tensión de pago si la tasa se ajusta en el sexto año o después. Debería ver tanto el límite del primer ajuste como el límite de por vida en el mismo paquete de cotización.

¿Cómo debe evaluar los honorarios y el coste total en Fort Lauderdale?

Honorarios de terceros

El presupuesto incluirá elementos como el seguro del título, el registro, la tasación, el informe crediticio y, en el caso de los condominios, una cuota de cuestionario. En 2025, las asociaciones de condominios a menudo tienen que mostrar los estudios de reserva actual y pruebas de seguros debido a la inspección del estado y las normas de reserva. El DBPR Florida publica actualizaciones sobre las inspecciones de hito y los requisitos de estudio de reserva. Cuando los documentos están al día, los cuestionarios se mueven más rápido y los honorarios de apuro pueden ser evitados.

Gastos específicos de la empresa

Busque una línea de originación o suscripción y pregunte qué servicio cubre. Solicite una hoja de cálculo de honorarios por escrito antes de pedir una tasación. La mejor compañía hipotecaria de Fort Lauderdale le explicará cada línea en términos sencillos y eliminará todo lo que no sea necesario para su expediente.

El seguro puede influir en su aprobación

En 2025, los costes de los seguros del sur de Florida están en movimiento. Citizens y otras aseguradoras han informado de cambios específicos por condado y tipo de póliza. Los propietarios de Broward en Citizens vieron una mezcla de disminuciones y aumentos basados en la clase de riesgo, con noticias del estado señalando que muchos hogares del sur de la Florida recibieron pequeños recortes en la renovación después de las revisiones de mitad de año. Usted puede leer las actualizaciones que mencionan Broward comprobando este informe WLRN en 2025 los cambios de los ciudadanos y este breve CBS Miami en Broward reducciones de tarifas. Su empresa debe recoger cotizaciones temprano y ejecutar su deuda a los ingresos con la prima real, no una suposición.

Utilice nuestro Calculadora de hipotecas para ver cómo la tasa, los impuestos, las cuotas de asociación y el seguro cambian su pago mensual y el efectivo para cerrar.

¿Qué documentación solicitará por adelantado una compañía hipotecaria sólida en 2025?

Los documentos exactos que necesitará dependerán del tipo de préstamo y de la propiedad, pero la mayoría de los prestamistas de Fort Lauderdale solicitarán los siguientes elementos clave por adelantado:

Renta y patrimonio

Los asalariados W2 deben reunir los últimos recibos de sueldo, W2 y dos meses de extractos bancarios. Los compradores autónomos deben preparar dos años de declaraciones federales completas y un informe de pérdidas y ganancias del año en curso. Los compradores jubilados pueden aportar cartas de pensiones, extractos de la Seguridad Social o historial de distribución de cuentas IRA. Si espera que le regalen fondos, pida que le indiquen los pasos exactos a seguir para dejar un rastro de papel limpio antes de que se mueva el dinero.

Documentos del condominio

En el caso de los condominios de Fort Lauderdale, su empresa solicitará un cuestionario, el presupuesto actual, una prueba del seguro principal, información sobre inundaciones y detalles sobre cualquier tasación especial. La ruta de revisión de condominios de Fannie Mae requiere elementos específicos durante una revisión completa, que su empresa debe gestionar y explicar por adelantado. Puede ver cómo funciona una revisión completa en la sección oficial de la guía de Fannie Mae. La mejor compañía hipotecaria en Fort Lauderdale presionará por estos puntos en la primera semana para que su evaluación y suscripción se mantengan en el camino correcto.

Reservas e inspecciones que afectan a las aprobaciones

Las normas de construcción de Florida en 2025 incluyen inspecciones de hitos y estudios de reserva de integridad estructural para edificios de condominios más altos. La página DBPR sobre inspecciones y estudios de reserva describe estas necesidades y ayuda a explicar por qué las asociaciones pueden aumentar las cuotas para financiar las reservas. Su empresa debe tener en cuenta las cuotas actuales y cualquier evaluación conocida en su número de aprobación desde el principio.

¿Qué tan rápido debe preaprobación y claro para cerrar suceder en Broward en este momento?

Velocidad de preaprobación

Cuando usted presenta un conjunto completo de documentos, un sólido equipo de Fort Lauderdale puede emitir una preaprobación real en un día hábil, como mucho. Si los ingresos son complejos, espere preguntas de seguimiento. La mejor compañía hipotecaria de Fort Lauderdale le mantiene informado con breves actualizaciones para que siempre sepa qué es lo siguiente.

Contrato de autorización de cierre

Los plazos dependen del acceso a la tasación, el examen de la HOA y el título. Los expedientes de condominios añaden algunas partes móviles, así que pida a su compañía que comience la revisión del condominio el mismo día de la firma del contrato. Aquí es donde destaca un equipo con amplia experiencia en Broward. Saben qué asociaciones responden rápido y cuáles necesitan un empujón. También planifican su cierre para que coincida con la ventana de revisión probable.

Si su objetivo es comparar cifras reales y un calendario real antes de redactar ofertas, puede Obtenga un Quote y solicite a The Doce Mortgage Group una comparación por escrito de honorarios y plazos que se ajuste a las normas contractuales de Fort Lauderdale.

¿Necesita una empresa de Fort Lauderdale con profundos conocimientos en seguros de condominios y costas?

Sí, si quiere la mejor compañía hipotecaria de Fort Lauderdale, necesita un equipo que conozca los condominios y el riesgo costero por dentro y por fuera. Fort Lauderdale tiene una alta proporción de condominios, casas adosadas y casas frente al mar. Eso significa capas adicionales durante la revisión, además de las normas de seguros que pueden cambiar su aprobación y su pago.

Profundidad del documento del condominio

Una sólida empresa local encarga el paquete completo del condominio en la primera semana. Espere que el presupuesto, el año hasta la fecha las finanzas, prueba de seguro principal, información de inundaciones, estatutos, normas sobre alquileres, los avisos de evaluación especial, y un cuestionario completo. La Mejor Compañía Hipotecaria en Fort Lauderdale escaneará el presupuesto en busca de reservas adecuadas y se asegurará de que la asociación cumple con las normas actuales de inspección de hitos de Florida y el estudio de reserva estructural para 2025. Si un edificio está siendo reparado, su equipo debe informarle sobre cómo esto podría limitar la financiación, cambiar los plazos o afectar a las cuotas.

La póliza principal y su seguro de hogar 6

En un condominio, la asociación tiene una póliza principal. Aun así, necesitas una póliza HO 6 que cubra el interior y tus pertenencias. Pida a su compañía que modele su deuda en función de los ingresos con presupuestos HO 6 realistas en lugar de un marcador de posición. El tipo de póliza principal también es importante. Si la póliza principal excluye ciertos elementos interiores, su HO 6 puede necesitar una cobertura más alta. La mejor compañía hipotecaria en Fort Lauderdale solicitará la página de declaración con antelación y coordinará con un profesional de seguros local para que no se sorprenda durante la suscripción.

Viento e inundaciones en zonas costeras

Fort Lauderdale propiedades a menudo se sientan en las regiones de escombros por el viento y muchos están en zonas de inundación mapeados. Su aprobación puede cambiar en función de los créditos de mitigación de viento y las primas de inundación. Un equipo inteligente pedirá una inspección de mitigación de viento si la casa tiene un nuevo techo o ventanas de impacto, a continuación, vuelva a ejecutar sus números con el crédito potencial. Para las inundaciones, verificarán la zona actual, el certificado de elevación si está disponible, y la edad de la estructura en relación con los cambios en los mapas. Incluso si la propiedad aparece como zona X, un experto local puede explicar la cobertura opcional contra inundaciones y cómo protege su patrimonio en un año de tormenta.

Proyecto de condominio adecuado para cada programa

Cada programa tiene sus propias reglas. Las vías convencionales miran la garantía y la salud del presupuesto. FHA y VA piden comprobaciones adicionales del proyecto. La Mejor Compañía Hipotecaria en Fort Lauderdale confirmará la vía de revisión correcta, le advertirá si un edificio se inclina no garantizables, y explicar las opciones del plan B antes de ofrecer. Eso reduce el estrés durante la ventana de evaluación y le ayuda a establecer las contingencias contractuales correctas.

Selección de asociaciones y plazos

Las asociaciones de Broward a menudo exigen una investigación del comprador. Eso puede añadir días entre el contrato y la aprobación. Un equipo local se pondrá en contacto con la asociación temprana, confirmar los requisitos de solicitud, y establecer su tasa de bloqueo para que coincida con la ventana de selección probable. Si la asociación es conocida por las respuestas lentas, que entrenará a su agente en una fecha de cierre un poco más largo para que usted no paga por las extensiones de bloqueo.

Si quiere adelantarse con el paquete de condominio y los presupuestos de seguro, comience su expediente en Nuestro portal de aplicaciones para que el equipo pueda despejar el edificio mientras usted compra.

¿Qué programas locales podrían reducir su efectivo inicial en 2025?

Si usted está a la caza de la mejor compañía hipotecaria en Fort Lauderdale y quiere llevar menos al cierre, pregunte acerca de la ayuda local y estatal en 2025. Estos programas pueden cambiar cada año, por lo que desea una empresa que realiza un seguimiento de las normas específicas de Broward, topes de ingresos del condado, y los requisitos de clase.

Programas para compradores por primera vez

Florida y Broward opciones pueden ayudar con el pago inicial y los costos de cierre cuando usted cumple con el crédito, los ingresos, y los límites de precio de compra. Las empresas más fuertes mapa de su tamaño del hogar y los ingresos a la tabla actual, confirmar la elegibilidad tipo de propiedad, y esbozar si se permiten condominios. Pregunte siempre cómo se reembolsa la ayuda. Algunas opciones se aplazan y vencen al vender o refinanciar. Otros perdonan después de un número determinado de años si usted permanece en el hogar. La mejor compañía hipotecaria de Fort Lauderdale pondrá estos términos por escrito para que usted entienda su coste total a largo plazo.

Vías de descenso cero

Si su perfil encaja, pregunte por las opciones sin entrada que se superponen a los programas estándar con ayudas adicionales. Cuando la ayuda para el pago inicial es adecuada, la empresa siempre debe informarle de los dos aspectos siguientes Programas de ayuda al pago inicial y el Programa HomeZero del Grupo Hipotecario Doce en la misma conversación. Esta vista lado a lado le ayuda a comparar el pago, efectivo para cerrar, y cualquier clase requerida o segundo gravamen. La mejor compañía de hipotecas en Fort Lauderdale también mostrará cómo estos programas interactúan con las aprobaciones de condominios, ya que algunos edificios requieren una mayor ocupación del propietario o reservas más fuertes.

Cómo cambia la asistencia los plazos

La asistencia añade un par de pasos. Se espera una clase de educación, una segunda capa de aprobación, y la coordinación con la compañía de título para apilar los fondos correctamente en el cierre. Su empresa debe elaborar un calendario que incluya la fecha de la clase, la ventana de aprobación del programa y las fechas de selección de la asociación. De este modo, el cierre se ajustará a la realidad, no a un camino idealizado.

Cuando la asistencia no es ideal

Si compra en un edificio con presupuestos ajustados o fuertes gravámenes especiales, la asistencia puede limitar sus opciones o ralentizar el expediente. Un equipo claro le aconsejará cuando una contribución personal ligeramente mayor le consiga una mejor tasa, un expediente más sencillo o un cierre más rápido. La mejor compañía hipotecaria de Fort Lauderdale siempre le mostrará ambos escenarios para que pueda elegir el que mejor se adapte a sus plazos y a su nivel de estrés.

Lo que debe preparar

Tenga a mano las declaraciones de la renta de los dos últimos años, treinta días de nómina, sesenta días de extractos bancarios y justificantes de cualquier donación. Si utiliza asistencia, guarde documentación adicional, como certificados de finalización y declaraciones firmadas. De este modo, su empresa podrá presentar el mismo día un paquete completo a la aseguradora y al proveedor de asistencia.

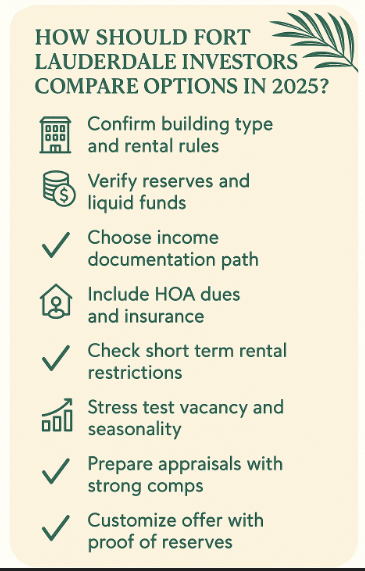

¿Cómo deben los inversores de Fort Lauderdale comparar las opciones en 2025?

Los inversores necesitan una empresa que piense como un analista y como un gestor inmobiliario. Si desea la mejor compañía hipotecaria en Fort Lauderdale para propiedades de inversión, busque un equipo que pueda modelar el flujo de caja con números reales y señalar los riesgos a nivel de construcción antes de gastar en inspecciones.

Conozca su tipo de edificio

Los condominios estándar, los condohoteles y los edificios que permiten alquileres a corto plazo no tienen las mismas prestaciones en cuanto a financiación. Pida a su empresa que confirme si el edificio permite alquileres con la frecuencia que usted pretende y si la asociación recauda los impuestos de transeúntes a través de una plataforma. Si el edificio se inclina por los condohoteles, las opciones de financiación se reducen y los plazos pueden alargarse. Le conviene tener una orientación clara antes de hacer una oferta.

Reservas y liquidez

Los expedientes de inversores suelen requerir mayores reservas que las viviendas principales. Su equipo debe informarle de los requisitos de reserva actuales por programa y por número de unidades. Eso incluye el recuento de los fondos de jubilación que permiten el acceso libre de penalización si es necesario. La mejor compañía hipotecaria de Fort Lauderdale le indicará cuántos meses de reservas necesita y qué cuentas cuentan para ese total.

Préstamos DSCR para inversores inmobiliarios

Para los inversores centrados en los ingresos por alquiler y el crecimiento de la cartera, los préstamos Florida DSCR de The Doce Mortgage Group ofrecen una flexibilidad inigualable. En lugar de utilizar los ingresos personales o declaraciones de impuestos, la aprobación se basa enteramente en el potencial de ingresos de su propiedad. Usted puede calificar incluso sin un trabajo, disfrutar de ratios tan bajos como 0,75 o incluso 0, y comenzar con pagos iniciales tan bajos como 15%. Estos programas DSCR están diseñados para inversores serios que desean cierres más rápidos, documentación más ligera y la libertad de expandirse por Fort Lauderdale, Broward y Miami-Dade. Es un camino más inteligente, más simple para la construcción de riqueza a largo plazo a través de bienes raíces.

Vías de documentación de ingresos

Algunos inversores utilizan planes de alquiler de mercado y contratos de arrendamiento. Otros pueden optar a préstamos DSCR, que basan la aprobación en el flujo de caja de una propiedad en lugar de en los ingresos personales, lo que da a los inversores más flexibilidad y menos obstáculos de documentación. Su empresa debe mostrar ambas vías cuando sea posible y destacar cómo las cuotas de la comunidad de propietarios, las evaluaciones especiales y el seguro influyen en el número de cobertura. Si el edificio está en una zona inundable, las primas por inundación deben incluirse en el cálculo para que usted vea la verdadera proporción antes de hacer la oferta.

Realidad del alquiler a corto plazo

Si su plan incluye alquileres nocturnos, pida a su equipo que compruebe las normas de la ciudad y los estatutos del edificio para conocer las restricciones vigentes. La mejor empresa hipotecaria de Fort Lauderdale también le pedirá los estados de cuentas reales de la plataforma de unidades similares para que pueda comparar los ingresos previstos con el rendimiento real. Deben realizar pruebas de estrés de vacantes y estacionalidad para que su colchón de efectivo se mantenga saludable incluso si su primer año se ejecuta por debajo del plan.

Tasaciones y Comps

Las valoraciones de los inversores se basan en datos recientes de arrendamientos o ingresos comparables. En edificios de uso mixto o con muchas comodidades, las comparaciones pueden variar según la línea de vistas, la planta o el nivel de renovación. Un equipo experimentado de Fort Lauderdale entregará al tasador un paquete con las cuotas de la asociación, la lista de servicios y cualquier actualización reciente. Si el valor es bajo, le explicarán las opciones, como las solicitudes de reconsideración o los ajustes contractuales, y le mostrarán cómo afecta cada una de ellas a su efectivo para el cierre.

Estrategia de oferta

Solicite una carta de pre-aprobación personalizada para términos de inversión, con prueba de reservas lista para compartir con el agente de listado. La mejor compañía hipotecaria en Fort Lauderdale llamará al agente después de enviar, explicar la fuerza de su archivo, y confirmar el acceso de evaluación y contactos HOA por lo que el vendedor confía en su línea de tiempo.

¿Qué hace que una empresa sea verdaderamente local en Fort Lauderdale?

Normas contractuales y confianza temporal

Los equipos locales conocen bien los contratos de Broward. En 2025 muchas ofertas de Fort Lauderdale negociar períodos de inspección en torno a siete a diez días, pero el estado ‘TAL CUAL’ contrato por defecto a 15 días si se deja en blanco, por lo que confirmar lo que su oferta utiliza. La mejor compañía hipotecaria en Fort Lauderdale construye su calendario de bloqueo y evaluación en torno a estas normas y confirma HOA plazo antes de firmar.

Dominio de la comunidad de propietarios

Los condominios de Fort Lauderdale deben seguir las normas de Florida para las inspecciones de hitos y los estudios de reserva de integridad estructural. El estado describe estos 2025 requisitos en las páginas de la División de Condominios para las inspecciones y estudios de reserva y preguntas frecuentes relacionadas. Un equipo verdaderamente local solicita presupuestos, divulgaciones de reserva y avisos de evaluación especial en la primera semana, y luego explica cómo cada elemento afecta a la aprobación y las cuotas.

Socios de seguros que trabajan rápido

Cobertura de la propiedad del sur de la Florida puede mover su número de deuda a los ingresos. En 2025 la elegibilidad y las tarifas de Citizens cambiaron por condado, con ajustes regionales de cobertura discutidos por WLRN en febrero de 2025 y CBS Miami a mediados de 2025. La Mejor Compañía Hipotecaria en Fort Lauderdale le empareja con profesionales de seguros locales, ordena cotizaciones temprano, y repite los números una vez que el viento y las primas de inundación son reales.

Tasadores y empresas de títulos que conocen el edificio

Vistas frente al mar, derechos de muelle, las asignaciones de estacionamiento, y los niveles de servicios pueden oscilar valor en Fort Lauderdale. Los tasadores locales conocen las líneas de visión y las recientes mejoras de los edificios. Una empresa centrada en el vecindario empaqueta los documentos de la asociación para el tasador y confirma el acceso con la administración para que la inspección se realice a tiempo.

Si desea que un equipo local comience a predespejar su edificio objetivo, puede completar todo de forma segura en Nuestro portal de aplicaciones.

¿Cómo comprobar la reputación y la calidad del servicio en 2025 sin hacer conjeturas?

Leer reseñas de forma inteligente

No se fije en el número de estrellas. Lea las reseñas más recientes y busque archivos específicos de Fort Lauderdale, como condominios, casas adosadas y direcciones frente al mar. Busque elogios repetidos sobre la rapidez, la claridad y el conocimiento de los condominios. La Mejor Empresa Hipotecaria de Fort Lauderdale también le invitará a leer comentarios verificados sobre sus opiniones de clientes para que puedas ver patrones, no casos aislados.

Compruebe las tendencias de las reclamaciones

Busca la empresa en la base de datos pública de quejas y lee las categorías de problemas, no sólo los totales. Filtre a 2024 y 2025 para que los datos reflejen el personal y el proceso actuales. La Oficina de Protección Financiera del Consumidor mantiene una base de datos de quejas en la que puedes consultar las respuestas y los plazos.

Probar tiempos de respuesta reales

Envía un correo electrónico a las 9 de la mañana de un día laborable y llama una vez por la tarde. Observe con qué rapidez obtiene una respuesta útil. Pida un equipo con nombre y una línea directa. La mejor compañía hipotecaria de Fort Lauderdale debe presentarle por escrito a su tramitador de préstamos y a su contacto principal el primer día.

Pida un mapa de procesos por escrito

Solicite un calendario sencillo de una página para 2025 que enumere la preaprobación, la orden de tasación, la llegada del paquete de condominio, el objetivo de suscripción, el compromiso de título y la autorización para el cierre. Un equipo fuerte de Fort Lauderdale comparte esto al principio y lo actualiza después de cada hito para que nunca adivine.

¿Qué preguntas debe hacer en su primera llamada?

Estructura de precios y cerraduras

- ¿Pueden enviarme dos presupuestos con el mismo plazo y duración de bloqueo para que pueda comparar el tipo y la TAE?

- ¿Cuáles son las opciones de punto y crédito actuales y el umbral de rentabilidad a tres, cinco y siete años?

- Si los tipos mejoran durante mi bloqueo, ¿qué normas se aplican a la baja flotante y cómo se calcula el cambio de precio utilizando datos de mercado en tiempo real como la encuesta de Freddie Mac?

Preparación para el condominio y el seguro

- ¿Pedirá el cuestionario del condominio, el presupuesto, los certificados de seguro y cualquier documento especial de evaluación en la primera semana?

- ¿Cómo se modelan las coberturas HO-6, viento e inundación utilizando cotizaciones reales de las aseguradoras locales comentadas en las últimas actualizaciones regionales de cobertura?

Calendario y comunicación

- ¿Cuál es el plazo actual para una preaprobación completa una vez que he cargado los documentos?

- ¿Con qué rapidez se están programando tasaciones en Fort Lauderdale este mes?

- ¿Quiénes son mis contactos designados y con qué frecuencia recibiré actualizaciones por escrito?

Caja y reservas

- ¿Pueden facilitarme una hoja de cálculo de tasas que incluya los impuestos de timbre documental y el impuesto intangible específicos de Florida para que pueda ver el total en efectivo?

- ¿Cuántos meses de reservas recomienda para mi expediente y cómo influyen en esa cifra las cuotas de la comunidad de propietarios y el seguro?

Guarde las respuestas en una simple hoja de cálculo. La mejor compañía hipotecaria en Fort Lauderdale se destacará con matemáticas claras, plazos reales y contactos directos.

¿Cómo funcionan los costes de cierre y los impuestos en Fort Lauderdale en 2025?

Impuestos estatales sobre transmisiones patrimoniales que verá

Florida cobra un impuesto de timbre documental sobre las transferencias de propiedad y sobre los pagarés, además de un impuesto intangible no recurrente sobre el importe financiado. En 2025, el tipo del timbre documental sobre escrituras en Broward es de 70 céntimos por cada 100 dólares de precio, el timbre sobre pagarés es de 35 céntimos por cada 100 dólares de la cantidad financiada, y el impuesto intangible es del 0,2 por ciento. El Departamento de Hacienda de Florida explica estas tasas estatales en sus páginas de impuesto de timbre documental sobre escrituras, impuesto de timbre documental sobre pagarés e impuesto intangible. Su presupuesto debe enumerar cada uno de ellos claramente.

Titularidad, registro y elementos típicos de terceros

Las primas del seguro del título, los servicios de liquidación, el registro y la tasación. Los expedientes de los condominios suelen incluir una cuota de cuestionario de la asociación. Pida a su empresa que le confirme todos los gastos de la asociación para no llevarse sorpresas en el momento del cierre.

Prepagos que usted controla

Usted financiará el interés prepagado hasta el final del mes, más el depósito inicial para los impuestos a la propiedad y el seguro. El Condado de Broward recauda los impuestos sobre la propiedad una vez al año con descuentos por pronto pago, que puede consultar en la División de Registros, Impuestos y Tesorería del Condado de Broward. Su análisis de depósito en garantía debe reflejar la tasa impositiva actual para el vecindario y la póliza específica para propietarios de viviendas o condominios que elija.

Exención y transferibilidad del patrimonio familiar

Si la casa es su residencia principal, solicitar la exención homestead después de cerrar. El condado explica la presentación y el tope de Save Our Homes, junto con las normas de portabilidad para mover el valor limitado a una nueva casa, en el sitio Broward County Property Appraiser. The Best Mortgage Company en Fort Lauderdale le recordará las fechas de presentación para que su factura de 2026 refleje la exención si cierra en 2025.

Para obtener un pago rápido y una estimación de cierre en efectivo con impuestos y seguros reales, introduzca los números de su borrador en el campo Calculadora de hipotecas.

¿Qué debe esperar durante la suscripción y tasación en Broward?

Programación y acceso

La temporada alta trae calendarios ocupados. Un equipo bien preparado de Fort Lauderdale ordena la tasación tan pronto como se firmen las declaraciones y confirma el acceso al edificio con la administración para que el tasador pueda inspeccionar las zonas comunes y los servicios que afectan al valor.

Condo Review Profundidad

Los expedientes convencionales pueden seguir una revisión completa o una revisión limitada en función del pago inicial y otros factores. Fannie Mae explica la ruta de Revisión Completa en la guía de venta. La mejor compañía hipotecaria en Fort Lauderdale elegirá el camino correcto, recopilará documentos y resolverá puntos abiertos como déficits presupuestarios o reparaciones pendientes.

Si el valor es bajo

Su equipo debe enviar un sólido paquete de reconsideración que cite ventas cerradas recientes, líneas de unidades y mejoras. También le mostrarán opciones como conversaciones sobre precios o ajustes de pago en efectivo al cierre, y luego reelaborarán su aprobación con cifras actualizadas para que pueda decidir rápidamente.

Condiciones finales y autorización de cierre

Las condiciones de suscripción suelen incluir talones de pago actualizados, extractos bancarios y cualquier elemento de asociación que falte. Un equipo experimentado envía un solo paquete limpio al suscriptor y confirma que el título, las carpetas de seguros y las divulgaciones de cierre estén alineadas para que usted reciba una autorización para cerrar a tiempo. The Best Mortgage Company en Fort Lauderdale lo mantiene informado con correos electrónicos breves y claros en cada paso.

¿Cómo comparar dos finalistas fuertes sin estrés?

Lista de comprobación Side By Side

Cree una comparación de una página con estas filas:

- Tipo y TAE para la misma duración de bloqueo

- Efectivo total para cerrar, incluidos los sellos documentales de Florida y el impuesto intangible

- Confianza en el calendario con fechas firmes para la tasación, el paquete de condominio y la revisión de la HOA.

- Experiencia en condominios demostrada por la lista de documentos y el plan de revisión del proyecto

- Nivel de comunicación con los contactos designados y frecuencia de actualización

Desempates que importan en Fort Lauderdale

Si las mejores opciones parecen iguales en precio, elija el equipo que ya sacó el paquete de condominio, confirmó las cotizaciones de seguros, y ofreció una cerradura por escrito y flotar abajo plan emparejado a Broward detección. La mejor compañía hipotecaria en Fort Lauderdale gana al eliminar el riesgo temprano.

Rutina de decisiones en la que puede confiar

Concierte una llamada de diez minutos, formule sus diez preguntas, actualice la lista de comprobación y elija antes de las 17.00 horas del mismo día. Rápido, sencillo y basado en hechos que puede verificar con datos públicos como la actualización del límite 2025 de la FHFA y la encuesta semanal de Freddie Mac.

¿Qué hechos de la vida en Fort Lauderdale deberían determinar su elección de hipoteca en 2025?

Instantáneas del barrio

Por ejemplo, Victoria Park ofrece calles arboladas y muchas casas adosadas que caen cerca del límite conforme, que se empareja bien con el límite más alto 2025 señalado por la FHFA. Coral Ridge cuenta con lotes frente al mar, donde el seguro y la condición de malecón necesitan una revisión temprana. Flagler Village es una mezcla de edificios de mediana altura y apartamentos tipo loft que pueden requerir una cuidadosa revisión del proyecto si las reservas aún están madurando.

Desplazamientos, colegios y zonas inundables

Revise los mapas de inundaciones de cada dirección y solicite cualquier certificado de elevación para afinar la estimación de su seguro. Pídale a su compañía que ejecute rangos de pago que incluyan inundaciones opcionales en zonas X para proteger su patrimonio en un año de fuertes tormentas. La mejor compañía hipotecaria de Fort Lauderdale también le explicará cómo los cambios de zona escolar y los planes de desplazamiento pueden influir en su presupuesto a largo plazo.

Cultura y cuotas de la asociación

Los edificios más nuevos pueden tener más servicios y cuotas más altas. Los edificios más antiguos pueden tener reparaciones pendientes que den lugar a cuotas especiales. Su equipo debe elaborar un modelo de pago utilizando las cuotas actuales y cualquier evaluación conocida para que usted pueda ver la cifra real antes de hacer la oferta.

Preguntas frecuentes

¿Cómo sé que una compañía es realmente la mejor compañía hipotecaria en Fort Lauderdale para la compra de mi condominio?

Busque fluidez en el condominio, no sólo cotizaciones de precios. Pida una lista de verificación por escrito de los documentos requeridos por la asociación, la confirmación de que el edificio cumple con las normas vigentes de inspección de hitos y estudio de reservas, y un cronograma realista que incluya la revisión de la HOA. La mejor compañía hipotecaria de Fort Lauderdale le mostrará esto por escrito antes de solicitar una tasación.

¿Qué puntuación crediticia ayuda a obtener buenos precios en 2025?

En 2025, muchos caminos convencionales precio mejor cuando su puntuación media está en el medio a alto 700s, aunque las aprobaciones pueden trabajar muy por debajo de que cuando el archivo general es fuerte. La mejor compañía de hipotecas en Fort Lauderdale se ejecutará lado a lado cotizaciones en diferentes niveles de puntuación y mostrar cómo una pequeña mejora cambia la tasa y el costo.

¿Puedo usar asistencia con un condominio en Broward, y cómo HomeZero encaja?

A menudo si, si el edificio califica y usted cumple con las reglas de ingreso y clase. Pregunte a su compañía para verificar la elegibilidad condominio, a continuación, comparar Broward amigable. Programas de ayuda al pago inicial con el Programa HomeZero del Grupo Hipotecario Doce. La mejor compañía hipotecaria en Fort Lauderdale le mostrará el efectivo para el cierre, el pago y los detalles de cualquier segundo gravamen para que pueda decidir rápidamente.

¿Cuánto tiempo se tarda en cerrar en Fort Lauderdale en este momento?

Con un expediente limpio en 2025, muchas operaciones unifamiliares pueden cerrarse en unos treinta días. Los archivos de condominios pueden tomar más tiempo cuando las asociaciones necesitan tiempo extra para cuestionarios o selección. La mejor compañía hipotecaria en Fort Lauderdale establecerá el bloqueo para que coincida con el calendario real después de llamar al administrador de la asociación en el primer día.

¿Necesito Reservas Para Un Condominio En Broward?

Prevea al menos un pequeño colchón, y más en el caso de las propiedades de inversión. Las cuotas de la Asociación de Propietarios (HOA), el seguro y cualquier evaluación especial cuentan en los cálculos. La mejor compañía hipotecaria en Fort Lauderdale le dirá exactamente cuántos meses se requieren para su programa y tipo de propiedad.

¿Qué ocurre si la tasación es inferior al precio del contrato?

Tiene opciones. Su equipo puede solicitar una reconsideración con comps más fuertes, negociar un cambio de precio, o ajustar dinero en efectivo para cerrar. The Best Mortgage Company en Fort Lauderdale modelará cada camino para que pueda elegir sin conjeturas.

¿Cuál debe ser el colchón de liquidez tras el cierre?

Intente mantener al menos 3 meses de gastos en reserva. Incluya las cuotas de la Asociación de Propietarios, el seguro y una reserva anual de impuestos sobre la propiedad. La mejor compañía hipotecaria de Fort Lauderdale le ayudará a elaborar un presupuesto sencillo posterior al cierre para que su plan le resulte seguro.

¿Debo comprar puntos en 2025 o ahorrar dinero para reparaciones?

Depende del tiempo que espere conservar la vivienda o el préstamo. Pida un punto de equilibrio a los tres, cinco y siete años que compare una opción de puntos con una opción sin puntos. La mejor compañía hipotecaria en Fort Lauderdale ejecutará esa tabla e incluirá estimaciones de reparación para que pueda ver el panorama completo.

¿Por qué la gente dice que Doce Mortgage Group es la mejor compañía hipotecaria de Fort Lauderdale?

Dominio local del condominio

Trabajamos con condominios de Fort Lauderdale todos los días, desde rascacielos frente al mar hasta edificios boutique cerca de Flagler Village. Nuestro archivo comienza con el paquete de condominio, no después. Eso significa que la revisión del presupuesto, el estado de reserva, cheques de seguros, revisión de zona de inundación, y una llamada rápida con el administrador de la asociación. Así es como la Mejor Compañía Hipotecaria de Fort Lauderdale evita sorpresas tardías.

Cifras transparentes en las que puede confiar

Enviamos un estimado limpio por escrito que lista la tasa, APR, puntos, créditos, sellos documentales de Florida, impuesto intangible, y cada cargo de terceros que esperamos en Broward. Usted ve el efectivo para cerrar y el pago, además de una tabla de equilibrio si desea comparar puntos con un camino sin puntos. Esa claridad es una de las razones por las que los clientes nos llaman la Mejor Compañía Hipotecaria en Fort Lauderdale.

Velocidad, actualizaciones y contactos designados

Usted recibe un correo electrónico directo y número de teléfono para su contacto principal en el primer día. Proporcionamos un breve calendario que muestra el objetivo de preaprobación, la orden de tasación, la fecha de vencimiento del paquete de condominio, el objetivo de suscripción y el objetivo de cierre. Durante las temporadas ocupadas de 2025, esto mantiene a todos alineados y ayuda a que su oferta se destaque. Los vendedores y agentes confían en los plazos respaldados por un plan real de la mejor compañía hipotecaria de Fort Lauderdale.

Ayuda con menos efectivo inicial

Si la asistencia se ajusta a su perfil, comparamos Programas de ayuda al pago inicial con nuestro Programa HomeZero para que pueda elegir el camino que equilibra el pago, la velocidad, y el costo a largo plazo. También explicamos cómo funciona cada opción con condominios, ya que las reglas de asociación importan en Broward.

Comentarios reales que puede leer

No tiene por qué fiarse de nuestra palabra. Consulte las historias recientes de nuestros clientes en opiniones de clientes. Usted verá notas detalladas acerca de la comunicación, la velocidad, y los condominios ganados que reflejan cómo operamos en 2025 como la Mejor Compañía Hipotecaria en Fort Lauderdale.

Su próximo paso

Me encantaría aprender acerca de sus objetivos y trazar un plan claro para su casa de Fort Lauderdale. Si usted quiere una pre-aprobación rápida, un archivo listo condominio, y los números que tienen sentido, estoy aquí para ayudar. Llámenos hoy al 305-900-2012 para comparar opciones y fijar un plan con The Doce Mortgage Group.