Índice

- ¿Qué es un préstamo hipotecario VA y cómo ayuda a los veteranos?

- Admisibilidad y certificado de admisibilidad

- 2025 Tasa de financiación VA y quién puede estar exento

- Importes de préstamo, derechos y escenarios de pago inicial en 2025

- Tipos, crédito, DTI e ingresos residuales

- Tasaciones, normas de propiedad y el proceso Tidewater

- VA Versus FHA Y Convencional En 2025

- Costes de cierre, créditos al vendedor y formas de reducir el efectivo necesario para el cierre

- Compradores por primera vez y ayuda adicional en Florida

- Paso a Paso: Del presupuesto a las llaves con Doce Mortgage Group

- Vivir en Weston: El ambiente del barrio y la vida cotidiana

- Escuelas y opciones educativas

- Desplazamientos, empleo y calidad de vida

- Precios de la vivienda, inventario y tendencias del mercado en 2025

- Preguntas frecuentes de los veteranos de Weston

- Por qué elegir The Doce Mortgage Group

Conferencias magistrales

- Los préstamos VA no ofrecen pago inicial ni seguro hipotecario mensual.

- Weston combina excelentes escuelas, parques y fácil acceso a las principales ciudades.

- The Doce Mortgage Group tiene cientos de reseñas positivas y experiencia local.

Weston Florida combina barrios tranquilos con muchos parques, escuelas bien consideradas y fácil acceso a los Everglades, Fort Lauderdale y Miami. Las familias disfrutan de kilómetros de senderos, programas deportivos y eventos comunitarios. Los sitios de revisión constantemente dan Weston altas calificaciones para las escuelas y la calidad de vida, por lo que los veteranos que buscan más en el sur de Florida debe considerar seriamente la obtención de un VA préstamo hipotecario.

¿Qué es un préstamo hipotecario VA y cómo ayuda a los veteranos?

Una hipoteca VA es un préstamo hipotecario respaldado por el Departamento de Asuntos de Veteranos de los Estados Unidos. Las grandes ventajas del programa son que no se requiere pago inicial para la mayoría de los prestatarios elegibles, no hay seguro hipotecario privado mensual, honorarios limitados y tasas competitivas. El beneficio puede utilizarse de nuevo a lo largo de toda la vida. Para un comprador elegible, un préstamo hipotecario VA en Weston a menudo significa menos dinero en efectivo por adelantado y un pago mensual más bajo que otras opciones.

Admisibilidad y certificado de admisibilidad

Los prestatarios reúnen los requisitos en función de su historial de servicio y su situación de servicio. El certificado de elegibilidad confirma este beneficio para el prestamista. La ocupación debe ser como residencia principal, y ciertos cónyuges sobrevivientes pueden calificar. El Grupo Doce Hipoteca ayuda a solicitar el COE en línea en cuestión de minutos para que los compradores pueden empezar a buscar un préstamo hipotecario VA en Weston con confianza.

Siguiente paso rápido: ejecutar escenarios con el Calculadora de hipotecas o Obtenga un presupuesto gratuito.

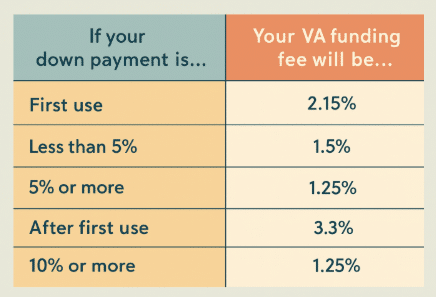

2025 Tasa de financiación VA y quién puede estar exento

La mayoría de los préstamos de compra VA incluyen una tasa única de financiación VA. El porcentaje depende del primer uso o uso posterior y el nivel de pago inicial. En 2025, un primer uso típico con menos del cinco por ciento hacia abajo es del 2,15 por ciento. Con un cinco por ciento de entrada, la tasa es del 1,5 por ciento. Con un diez por ciento de entrada, es del 1,25 por ciento. Algunos prestatarios están exentos, incluidos aquellos con una discapacidad relacionada con el servicio de calificación, los miembros del servicio activo que son receptores del Corazón Púrpura, o los prestatarios que son el cónyuge supérstite de un veterano que murió en servicio o de una discapacidad relacionada con el servicio. Los compradores exentos pueden reducir el efectivo total para cerrar aún más en un préstamo hipotecario VA en Weston.

Importes de préstamo, derechos y escenarios de pago inicial en 2025

Los compradores con pleno derecho no tienen un límite de préstamo, siempre y cuando califiquen para el pago y la propiedad se valora. No hay límite en la cantidad del préstamo en los préstamos VA. Si usted tiene derecho completo del VA garantizará 25% de cualquier cantidad del préstamo no importa cómo es alto pero usted debe todavía calificar bajo criterios del prestamista. Es por eso que un préstamo hipotecario VA en Weston puede trabajar para una amplia gama de precios. Si un comprador tiene derecho parcial atado en otro préstamo VA, los prestamistas utilizan el límite de préstamo conforme para determinar si se necesita ningún pago inicial. Para 2025 la línea de base conforme límite para una casa de una unidad en los estados contiguos es 806.500. El prestamista calcula la garantía restante y, a continuación, aplica la regla de la garantía del 25% para ver si se necesita un pequeño pago inicial para el precio objetivo.

Empiece en minutos con Nuestro portal de aplicaciones.

Tipos, crédito, DTI e ingresos residuales

Las tasas se mueven con el mercado, y los préstamos VA son a menudo entre los más bajos disponibles para los compradores elegibles. Como punto de datos actuales, la encuesta semanal de Freddie Mac informó de un promedio de 30 años de tasa fija del 6,63 por ciento para la semana que terminó el 7 de agosto de 2025, que ayuda a establecer las expectativas, mientras que las compras. Los prestamistas todavía revisar el crédito, la deuda a los ingresos, y la directriz de ingresos residuales de la VA por región y tamaño de los hogares para confirmar las obras de presupuesto. La prueba de ingresos residuales es exclusivo de VA y es una de las razones por las tasas de incumplimiento han sido históricamente bajos. Un archivo fuerte en estos elementos puede hacer que un préstamo hipotecario VA en Weston muy competitivo en el mercado actual.

Tasaciones, normas de propiedad y el proceso Tidewater

Una tasación VA comprueba dos cosas. Confirma el valor de la vivienda y se asegura de que la propiedad cumple las normas de salud y seguridad. Eso protege al comprador sin añadir un seguro hipotecario mensual al pago. En Weston, esto puede ser una ventaja real porque un préstamo hipotecario VA en Weston a menudo alcanza puntos de precios competitivos sin un pago inicial.

Si el tasador cree que el valor puede quedarse corto, el proceso de Tidewater permite al prestamista y al agente inmobiliario presentar más ventas comparables antes de fijar el valor final. Esto da a los compradores una oportunidad más para apoyar el precio. Si el valor todavía tierras por debajo del contrato, el equipo puede explorar opciones que mantienen un préstamo hipotecario VA en Weston en la pista. Estos incluyen un cambio de precio vendedor, un crédito dirigido hacia los costos de cierre, o una segunda mirada a las ventas comparables que se utilizaron.

Las normas mínimas de propiedad se centran en aspectos como un tejado sólido, sistemas que funcionen, acceso seguro y agua limpia. Muchas viviendas de Weston cumplen estos requisitos con pequeñas reparaciones. Si las reparaciones están marcados, el prestamista trabaja con el agente y el vendedor para resolverlos por lo que el comprador puede seguir adelante con un préstamo hipotecario VA en Weston.

VA Versus FHA Y Convencional En 2025

Para muchos compradores elegibles, el pago mensual de un préstamo VA es difícil de superar. VA no tiene seguro hipotecario mensual, incluso cuando no hay pago inicial. FHA añade tanto por adelantado y el seguro hipotecario mensual, que puede elevar el pago en comparación con un préstamo hipotecario VA en Weston. Los préstamos convencionales utilizan el seguro hipotecario privado cuando el pago inicial es inferior al veinte por ciento, que puede ser rentable para algunos compradores, pero a menudo todavía tierras por encima de un escenario similar VA.

Otra diferencia es lo flexible que puede ser VA con los ratios de crédito y deuda. VA utiliza una prueba de ingresos residuales que se ve en el dinero que queda después de todas las facturas importantes. Esto puede ayudar a los compradores en Weston que tienen fuertes ingresos y algunas deudas, ya que la prueba da una imagen más completa del flujo de caja de la vida real. Es una de las razones de un préstamo hipotecario VA en Weston puede sentirse más indulgente para las familias que todavía están pagando por los coches, préstamos estudiantiles, o cuidado de niños.

La búsqueda de tipos es importante en todos los programas. VA precios son a menudo competitivos y más bajos que la mayoría de otros productos porque la garantía reduce el riesgo para los prestamistas. Esta es una razón más un préstamo hipotecario VA en Weston puede ofrecer una fuerte combinación de bajo efectivo para cerrar y un pago mensual asequible.

Siguiente paso: obtenga cifras adaptadas a su presupuesto con Obtenga un presupuesto gratuito.

Costes de cierre, créditos al vendedor y formas de reducir el efectivo necesario para el cierre

Incluso sin pago inicial, los compradores deben prever los gastos de cierre. Los artículos comunes incluyen honorarios del prestamista, tasación, título, grabación, y los impuestos pagados por adelantado y el seguro. La buena noticia es que los créditos pueden reducir la cantidad adeudada en el cierre de un préstamo hipotecario VA en Weston.

Éstas son las formas prácticas en que los compradores de Weston suelen reducir el efectivo para cerrar el trato

- Pida un crédito al vendedor cuando haga la oferta

- Utilizar un crédito de prestamista específico que cambie un tipo ligeramente más alto por un coste más bajo al cierre.

- Cronometrar la fecha de cierre para reducir los intereses anticipados del primer mes

- Contrate pronto un seguro de hogar para evitar pagar más de lo necesario

El VA permite créditos del vendedor dentro de los límites del programa, que empareja bien con la aprobación previa fuerte y una oferta limpia. El Doce Mortgage Group ayuda a estructurar estos créditos por lo que un préstamo hipotecario VA en Weston cierra con menos dinero en efectivo y menos estrés.

Compradores por primera vez y ayuda adicional en Florida

Los propietarios de vivienda por primera vez que califican para VA pueden utilizar el beneficio de inmediato. Weston es un buen ajuste para los compradores que quieren barrios estables, parques y escuelas, y un préstamo hipotecario VA en Weston apoya ese objetivo sin seguro hipotecario mensual. Los nuevos compradores también pueden aprovechar los cursos de educación y herramientas de presupuesto para prepararse para la propiedad.

Los hogares a veces incluyen co prestatarios o miembros de la familia que no son elegibles VA. El equipo todavía puede comparar opciones para todos en torno a la ruta VA. Enlaces útiles incluyen Comprador de vivienda por primera vez y Programas de ayuda al pago inicial para los compradores no VA en el mismo hogar. Si alguien no califica para VA, el Hipoteca sin entrada en Florida puede ser un plan de respaldo para mantener la compra en movimiento.

Para el prestatario elegible del VA, el foco permanece en la aprobación fuerte y los documentos limpios. Eso mantiene un préstamo hipotecario VA en Weston a tiempo y listo para cerrar.

Listos para empezar: presentar una solicitud segura a través de Nuestro portal de aplicaciones.

Paso a Paso: Del presupuesto a las llaves con Doce Mortgage Group

Obtener un préstamo hipotecario VA en Weston es más fácil cuando el camino es claro. Así es como el equipo guía a los compradores desde las primeras preguntas hasta el momento en que reciben las llaves.

Paso 1. Chat rápido y mapa presupuestario

El proceso comienza con una breve conversación acerca de los objetivos, historial de servicio, los barrios de destino, y la zona de confort para un pago mensual. El equipo revisa los conceptos básicos y explica cómo funciona el beneficio por lo que un préstamo hipotecario VA en Weston se ajusta al plan.

Segundo paso. Preaprobación rápida y COE

A continuación viene la preaprobación completa. El prestamista solicita el Certificado de Admisibilidad y revisa el crédito, los ingresos, los activos y las obligaciones. Los compradores reciben una carta de preaprobación por escrito que demuestra a agentes y vendedores que están preparados. Este paso también confirma detalles como el estado de la cuota de financiación y cualquier derecho parcial por lo que no hay sorpresas más adelante en un préstamo hipotecario VA en Weston.

Paso 3. Comprar con un punto de referencia de pago

Una vez obtenida la preaprobación, los compradores buscan viviendas que se ajusten a su presupuesto. El equipo estima los pagos que incluyen capital, intereses, impuestos, seguros y honorarios HOA. Eso hace que sea fácil comparar opciones en las comunidades de Weston y mantener un préstamo hipotecario VA en Weston alineado con el día a día el flujo de caja.

Paso 4. Ofrecer una estrategia que refuerce la oferta

El prestamista y el agente coordinan el precio, el calendario y los créditos. Muchos compradores piden al vendedor un crédito para compensar los gastos de cierre. Otros prevén una pequeña reserva de diferencia de tasación si el mercado es competitivo. Términos claros y una fuerte comunicación ayudan al vendedor se sienta seguro de aceptar una oferta respaldada por un préstamo hipotecario VA en Weston.

Paso 5. Tasación, titularidad y suscripción

Una vez firmado el contrato, el prestamista ordena la tasación VA y comienza el trabajo de título. Si el tasador inicia el proceso de Tidewater, el equipo ayuda a reunir las ventas comparables. Suscripción revisa el archivo y puede solicitar pequeñas actualizaciones. Los compradores eligen el seguro de hogar y el prestamista bloquea el tipo de interés cuando es el momento adecuado. El objetivo es la aprobación simple y un cierre sin problemas para un préstamo hipotecario VA en Weston.

Paso 6. Despejar para cerrar y firmar

Una vez cumplidas las condiciones, el prestamista emite una autorización de cierre. Los compradores revisan las cifras finales en la declaración de cierre. La comisión de financiación se financia o se paga en el momento del cierre, según el plan del paso 2. Después de la firma, los fondos del préstamo y las llaves se liberan. Ese es el momento en que un préstamo hipotecario VA en Weston se convierte en un hogar.

Qué tener preparado

- Documento de identidad expedido por el gobierno e información reciente sobre el pago de ingresos o prueba de servicio

- Dos meses de extractos bancarios

- Una lista sencilla de las deudas mensuales y de cualquier obligación de cuidado o manutención de los hijos.

- Información de contacto del agente inmobiliario y del agente de seguros

¿Estás preparado para ver cuál es tu situación actual? Prueba el Calculadora de hipotecas para probar los precios y los pagos.

Vivir en Weston: El ambiente del barrio y la vida cotidiana

Weston es una ciudad tranquila y acogedora, con muchos árboles, lagos y amplias aceras. Los planes de fin de semana son fáciles gracias a los parques, campos de béisbol y carriles bici del barrio. Muchas comunidades están cerradas, sin embargo, tiendas y restaurantes están muy cerca. Esta mezcla es una gran razón por un préstamo hipotecario VA en Weston se adapte a los compradores que quieren comodidad, conveniencia y valor. Las familias les gusta lo fácil que es llegar a los deportes de la comunidad, después de las actividades escolares y eventos locales sin largas unidades. Los jubilados disfrutan de calles tranquilas y el acceso al golf y la naturaleza. Con un préstamo hipotecario VA en Weston, los compradores elegibles pueden centrarse en la casa y el estilo de vida en lugar de ahorrar para un pago inicial grande.

Escuelas y opciones educativas

Los padres buscan escuelas fuertes, y Weston cumple con las opciones públicas de buena reputación y cerca de imanes y chárter. Muchos barrios se encuentran a poca distancia en coche de las escuelas primarias, intermedias y secundarias, lo que simplifica las rutinas diarias. Programas después de la escuela cubren las artes, el atletismo y los clubes de STEM, para que los niños pueden explorar los intereses que coincidan con sus objetivos. Para los compradores que utilizan un préstamo hipotecario VA en Weston, la mezcla de la escuela ayuda a las familias se instalan con confianza. Los estudiantes con destino a la universidad tienen acceso a centros de preparación de exámenes y tutoría cerca, y hay escuelas privadas en las áreas circundantes para las familias que quieren otras opciones.

Desplazamientos, empleo y calidad de vida

Weston se encuentra cerca de las principales rutas que conducen a los centros de trabajo en Sunrise, Fort Lauderdale y Miami. Muchos residentes dividen su tiempo entre la oficina y el trabajo a distancia, lo que hace que merezca la pena centrarse en características del hogar como una oficina tranquila e Internet fiable. El diseño de la ciudad mantiene el tráfico más calmado dentro de los barrios, mientras que las carreteras principales conectan con las autopistas para los viajes regionales. Parques y caminos de la aptitud fomentar rutinas activas, y que la comodidad diaria es una razón más un préstamo hipotecario VA en Weston atrae a los compradores que planean quedarse por años.

Siguiente paso: vea cómo el precio, los impuestos y el seguro configuran su presupuesto con el Calculadora de hipotecas.

Precios de la vivienda, inventario y tendencias del mercado en 2025

La oferta inmobiliaria de Weston incluye viviendas unifamiliares, adosadas y en condominio de distintos precios. El inventario ha mejorado en comparación con años anteriores, lo que da a los compradores un poco más de elección. Dicho esto, los listados limpios en las comunidades populares todavía se mueven rápidamente. Una fuerte pre-aprobación hace que sea más fácil escribir una oferta de confianza con un préstamo hipotecario VA en Weston. El equipo ayuda a igualar el precio y el pago para que los compradores se centran sólo en los hogares que se ajustan al plan. Para aquellos que esperan cambios en los ingresos o el tamaño de la familia en el próximo año, el prestamista puede modelar diferentes escenarios de pago inicial y la tasa para mantener un préstamo hipotecario VA en Weston alineado con los objetivos a largo plazo.

Opción rápida: si está listo para mudarse, solicítelo ahora a través de Nuestro portal de aplicaciones.

Preguntas frecuentes de los veteranos de Weston

VA se puede utilizar para un dúplex o casa adosada

Sí. VA permite muchos tipos de propiedad, incluyendo casas adosadas, desarrollos de unidades planificadas, y algunas casas de unidades múltiples que cumplen con las reglas del programa. Un prestamista puede confirmar los detalles para una dirección específica por lo que un préstamo hipotecario VA en Weston se mantiene en el camino correcto.

¿Se pueden cubrir los gastos de cierre con créditos?

A menudo sí. Los compradores pueden solicitar un crédito vendedor y también puede utilizar un crédito prestamista. El equipo ayuda a estructurar las ofertas para que los créditos permitidos menor dinero en efectivo para cerrar en un préstamo hipotecario VA en Weston.

¿Puede el préstamo VA ser utilizado de nuevo después de vender una casa anterior

Sí. El beneficio puede ser restaurado en muchos casos. Una vez que el derecho se restablece, un comprador puede seguir adelante en un nuevo préstamo hipotecario VA en Weston.

¿Qué pasa si un comprador tiene derecho parcial de un préstamo VA actual

El prestamista calcula la garantía restante y confirma si se necesita algún pago inicial. Incluso con derecho parcial, un préstamo hipotecario VA en Weston puede seguir siendo muy competitivo.

Cómo pueden los compradores reforzar una oferta

Pre-aprobación limpia, plazos rápidos, y la ayuda de comunicación fuerte. El equipo también puede revisar las estrategias de brecha de evaluación y créditos vendedor que mantienen un préstamo hipotecario VA en Weston atractivo para el vendedor.

¿Qué pasa con los condominios que aún no están aprobados VA

El prestamista puede revisar los documentos del proyecto y explorar las opciones de aprobación. Muchos compradores todavía cerrar en su casa preferida con un préstamo hipotecario VA en Weston después de la HOA proporciona los detalles necesarios.

¿Y si el valor de tasación se queda corto?

La respuesta Tidewater da una oportunidad más para compartir mejores ventas comparables. Si es necesario, el equipo puede volver a examinar los créditos o pequeños cambios de precio para mantener un préstamo hipotecario VA en Weston en movimiento.

¿Funcionan bien los préstamos VA para compradores primerizos?

Sí. La combinación de ningún pago inicial requerido y sin seguro hipotecario mensual hace un préstamo hipotecario VA en Weston un punto de entrada inteligente para los compradores elegibles.

Interesados en más vías de préstamo para los miembros de la familia

Si un comprador no es elegible VA, el equipo puede comparar alternativas y aún así mantener el plan de la casa en la pista.

Explora las opciones: revisar los programas que se ajustan a diferentes objetivos en Todos nuestros tipos de préstamo.

¿Por qué elegir The Doce Mortgage Group?

A los veteranos de Weston les gusta trabajar con The Doce Mortgage Group porque el proceso es fácil de principio a fin. El equipo conoce el mercado local, entiende las reglas de VA, y es rápido para responder cuando surgen preguntas. Dan números claros, ayudar a tirar de su COE, explicar las exenciones de tasas de financiación, e incluso trabajar a través de las aprobaciones de condominio cuando sea necesario.

Alex Doce ha guiado a cientos de compradores a través de cierres sin problemas, y los muchos críticas positivas demuestran cuánto aprecian los clientes su trato amable y práctico. Llámenos hoy al 305-900-2012 para obtener respuestas, comparar opciones de préstamo y empezar a avanzar hacia su nuevo hogar.