Índice

- ¿Por qué trabajar con un corredor hipotecario en Boca Ratón en 2025?

- ¿Cómo debe prepararse antes de la primera llamada estratégica?

- ¿Qué documentos le pedirá su corredor y por qué son importantes?

- ¿Cómo Comparar Cotizaciones De La Manera Correcta En Boca Ratón?

- ¿Qué programas se ajustan a las propiedades de Boca Ratón en este momento?

- ¿Cómo ganar ofertas con la ayuda de su agente?

- ¿Cuál es el plazo desde la solicitud hasta el cierre en Boca Ratón?

- ¿Puede Usted Utilizar Ayuda De Pago Inicial En Boca Raton Sin Ralentizar El Archivo?

- ¿Cómo afecta el seguro en Florida a su aprobación y pago?

- ¿Qué debe saber sobre los impuestos, las comunidades de propietarios y el coste mensual de los inmuebles?

- ¿Cómo Puede Un Corredor Hipotecario En Boca Ratón Ayudarle A Refinanciar En 2025?

- ¿Qué Boca Raton Barrios debe estar en su radar mientras que usted hace compras?

- ¿Por qué la Gente Elige Boca Raton Para Valor a Largo Plazo Y Estilo de Vida?

- Preguntas frecuentes

- Cómo Doce Mortgage Group le guía de principio a fin

Los 3 mejores Take-a-Ways

- Utilice a un corredor de hipoteca en Boca Raton para modelar impuestos, el seguro, y HOA exactamente.

- Revisión anticipada de los condominios para evitar retrasos y proteger la aprobación.

- Alinee los plazos de cierre y los créditos con las fechas de los contratos para obtener ofertas más sólidas.

Comprar una casa en Boca Raton a veces puede parecer complicado y abrumador. El agente hipotecario adecuado en Boca Raton convierte las tareas dispersas en un plan limpio que se ajusta a la forma en que esta ciudad realmente funciona. Esta guía le muestra cómo alinear objetivos, el presupuesto, y plazos de contrato con normas locales, entonces mantiene documentos y condiciones que mueven para que usted alcance un claro rápido para cerrar.

Aprovechará los conocimientos a nivel de vecindario sobre condominios, supervisión de HOA, seguros e impuestos. También verá cómo comparar cotizaciones correctamente, bloquear en el momento adecuado, y negociar créditos con confianza. Por el fin, usted sabrá exactamente cómo trabajar con un corredor de hipoteca en Boca Raton de primera llamada a financiar.

¿Por qué trabajar con un corredor hipotecario en Boca Ratón en 2025?

↑ Volver al índice

Un corredor hipotecario en Boca Raton ofrece apalancamiento donde cuenta. La gobernanza del condominio es más apretada en 2025, así que su corredor solicita cuestionarios, presupuestos, y certificados de seguro temprano. Eso mantiene el archivo alineado con las reglas del edificio y evita desvíos de última hora.

La exactitud de los pagos también importa. Su corredor modelos reales impuestos, cuotas HOA, y los seguros, incluidos los créditos de viento y las inundaciones. Usted obtiene un pago objetivo que todavía pasa la suscripción y un rango de precios que refleja la realidad de Boca.

La estrategia de oferta es la tercera ventaja. Su corredor de hipoteca en Boca Raton sincroniza con su agente antes de escribir. La aprobación previa destaca la asociación y la diligencia de seguros, lo que hace que sus términos leer como estable y rápido. En la competencia cerca de Mizner Park o a lo largo de la playa, esa impresión puede ganar.

Quiere comprobar los números mensuales antes de la gira:

Calculadora de hipotecas

¿Cómo debe prepararse antes de la primera llamada estratégica?

↑ Volver al índice

Empieza con un tope de pago, no con una estimación de precio. Comparta el número mensual que desea para el primer año. Su corredor de hipoteca en Boca Raton traducirá eso en precio usando impuestos actuales, cuotas de HOA, y seguro para sus vecindades de la blanco.

Aclarar el uso. La vivienda principal, la segunda residencia y la inversión están sujetas a normas y objetivos de reserva diferentes. Si espera ingresos por alquiler de un piso, su agente comprobará si la asociación y la suscripción permiten que cuenten.

Estandarice el flujo de documentos en una carpeta:

- Dos años de W2 o 1099

- Treinta días de nómina si eres asalariado

- Dos meses de extractos bancarios o de corretaje de todos los fondos vinculados al cierre o las reservas

- Si es autónomo, dos años de declaraciones personales y empresariales más un resumen simple del año hasta la fecha.

- Si está jubilado, cartas de concesión actuales de la Seguridad Social o de la pensión

- Si es propietario de alquileres, contratos de arrendamiento y una lista de propiedades

Comparta su tolerancia al riesgo. Dígale a su agente hipotecario en Boca Raton cómo se siente acerca de las lagunas de evaluación, los créditos de inspección, y los plazos. La estructura fluye de esas preferencias.

¿Qué documentos le pedirá su corredor y por qué son importantes?

↑ Volver al índice

Los suscriptores quieren ingresos estables, activos de fuente, y un perfil de propiedad de sonido. Su corredor hipotecario en Boca Raton paquetes del archivo por lo que un asegurador puede decir que sí sin rondas adicionales de preguntas.

Comprobación de ingresos:

- Los compradores de W2 comparten dos años de W2 y talones de pago recientes

- Los compradores autónomos comparten dos años de declaraciones personales y empresariales más un resumen del año hasta la fecha

- Los jubilados comparten las cartas de adjudicación y cualquier historial de distribución

- Los inversores comparten arrendamientos y un calendario sencillo de bienes inmuebles

Los activos confirman el efectivo al cierre y las reservas. Espere dos meses de declaraciones para cualquier cuenta utilizada. Si un regalo de la familia es parte del plan, su corredor de hipoteca en Boca Raton preparará una carta limpia del regalo y mostrará el camino de la transferencia. Los puntos de precio de Boca a menudo requieren varios meses de reservas. Su corredor fijará esa meta temprano.

La propiedad y las asociaciones son el toque local:

- Presupuesto de la asociación del año en curso y prueba de las reservas

- Certificado de seguro principal

- Un cuestionario sobre el condominio cumplimentado

- Detalles sobre las cuotas especiales de 2025

- Momento del impedimento, si procede

Listo para iniciar su expediente y obtener una sólida preaprobación

Nuestro portal de aplicaciones

¿Cómo Comparar Cotizaciones De La Manera Correcta En Boca Ratón?

↑ Volver al índice

Ponga cada cotización en una hoja de manzanas a manzanas. Pida que su corredor de hipoteca en Boca Raton muestre la tarifa, puntos, cualquier crédito, impuestos proyectados, seguro, cuotas de HOA, y prepaids al lado de al lado. Verá el costo mensual real y el efectivo real para cerrar sin conjeturas.

Pida a su corredor que modele las reducciones de capital. Una compra temporal reduce el pago en los primeros años. Un buydown permanente remodela el pago para el término completo. Su agente hipotecario en Boca Ratón calculará el punto de equilibrio y lo comparará con su período de retención esperado.

El calendario de bloqueo debe coincidir con los relojes de su contrato y con cualquier hito de la asociación. Si existe la posibilidad de una prórroga, su agente le explicará las normas y el coste en un lenguaje sencillo. El objetivo es evitar prórrogas que añadan gastos.

¿Quieres una comparación limpia construida para su escenario

Obtenga un presupuesto gratuito

¿Qué programas se ajustan a las propiedades de Boca Ratón en este momento?

↑ Volver al índice

Un corredor hipotecario en Boca Raton debe coincidir con el tipo de propiedad, la ocupación, y la salud del edificio a las estructuras que realmente se cerrará. Preseleccionar dos o tres caminos, a continuación, comparar el pago, dinero en efectivo para cerrar, y la documentación.

Convencional para vivienda principal, segunda vivienda e inversión

Aquí caben muchas viviendas unifamiliares y adosadas. Un montón de condominios también si el edificio pasa la revisión. Un corredor de hipoteca en Boca Raton lo hará:

- Confirme la elegibilidad del condominio antes de escribir

- Niveles de precios objetivo con una relación deuda/ingresos limpia y reservas adecuadas

- Verificar las normas de alquiler para segunda vivienda o inversión

Estrategia de revisión de condominios

La gobernanza del edificio impulsa la aprobación. Su agente lo hará:

- Solicite el cuestionario de condominio correcto

- Saca el presupuesto, la prueba de reservas y el certificado de seguro principal

- Pregunte por las cuotas especiales y los coeficientes de ocupación por el propietario

- Pivote a un camino no estándar si el edificio se queda corto, a continuación, explicar la tasa, el pago inicial, y los impactos de reserva

FHA Y VA Donde Encajan

Éstas pueden abrir puertas cuando se necesita ayuda con el crédito o la relación entre deudas e ingresos:

- FHA trabaja en condominios elegibles y en viviendas unifamiliares

- VA brilla para los compradores cualificados y requiere la verificación del estado de la construcción de condominios

- Un corredor de hipoteca en Boca Raton comprobará la elegibilidad en el primer día para evitar la persecución de la unidad equivocada

Jumbo es común en Boca

Al este de Federal y en muchas comunidades cerradas, los precios suben.

- Reservas más sólidas y documentación de ingresos más estricta

- El "jumbo" de los condominios exige datos sólidos sobre asociaciones y seguros

- Su agente hipotecario en Boca Ratón no dará luz verde a un contrato hasta que el paquete de construcción parece sólido

Fijo o ajustable

Elección basada en el periodo de retención y la estabilidad presupuestaria.

- El tipo fijo favorece las largas estancias y los edificios con cuotas más altas o seguros crecientes

- La alta calidad ajustable puede adaptarse a segundas residencias o retenciones más cortas si el periodo inicial cubre su plan

- Tu broker hará una prueba de estrés del pago en el primer tope de ajuste para que veas el riesgo real

Créditos y rebajas

Los contratos en Boca suelen incluir créditos.

- Aplicar créditos a los gastos de cierre o a una recompra permanente

- Considera una recompra temporal si el flujo de caja del primer y segundo año es importante.

- Un corredor hipotecario en Boca Ratón calculará el punto de equilibrio y alinearlo con su retención esperada

Autónomos e ingresos por capas

Los perfiles complejos son normales aquí.

- Conciliar la rentabilidad de las empresas con los resultados del ejercicio hasta la fecha

- Continuidad documental para distribuciones, pensiones o RSU

- Presentar un calendario de alquileres limpio para que el impacto neto sobre la deuda y los ingresos sea obvio.

La realidad de los seguros y los impuestos

Nunca elija una estructura de forma aislada.

- Sincronice los presupuestos de viento e inundación con la antigüedad del tejado, las contraventanas, el acristalamiento de impacto y la elevación

- Ejecutar los impuestos del condado de Palm Beach en las cifras de nuevos compradores, no el número de homesteaded el año pasado

- Su corredor de hipoteca en Boca Raton doblará estas entradas en el pago y la calificación

Conclusión

Pregunte a su corredor de hipoteca en Boca Raton para una lista clasificada que ata la opción de programa a la condición de edificio, el pago, el efectivo para cerrar, y el esfuerzo de documentación. Cuando el mercado cambia, un pivote pre-construido mantiene su línea de tiempo intacta y su poder de negociación fuerte.

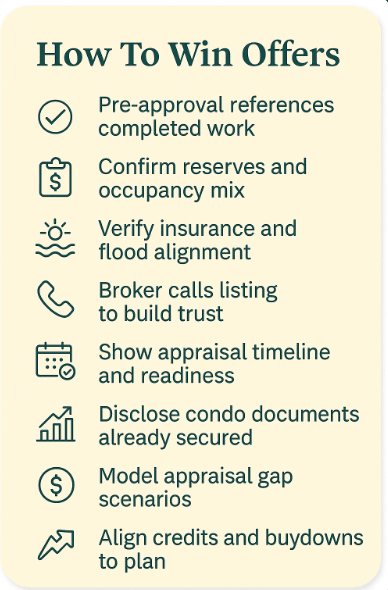

¿Cómo ganar ofertas con la ayuda de su agente?

↑ Volver al índice

Usted quiere que su oferta parezca cierta y rápida. Ahí es donde su agente hipotecario en Boca Ratón se convierte en parte de la presentación. Pida una aprobación previa que haga referencia al trabajo ya realizado. Eso puede incluir la confirmación de las reservas de la asociación, la mezcla de ocupación de los propietarios, y la alineación de seguros. Agentes de listado ver menos incógnitas y dar a su contrato una mirada más cercana.

Pida a su agente que hable con la parte interesada tras la presentación de la oferta. Una breve llamada que describe la fuerza de archivo, el estado del documento, y el calendario de evaluación genera confianza. Si usted planea una compra de condominio, su corredor de hipoteca en Boca Raton puede notar qué artículos de asociación están ya en la mano. Que las señales de un camino limpio para el cierre.

Recurra a su agente para diseñar unas condiciones que se ajusten a la propiedad. Si las comparaciones sugieren una tasación ajustada, pida un escenario escrito que muestre qué ocurre si el valor es ligeramente inferior. El agente puede explicarle opciones como ajustar los créditos o modificar la estructura de la recompra. Usted llega con un plan, lo que hace que su oferta sea duradera.

¿Cuál es el plazo desde la solicitud hasta el cierre en Boca Ratón?

↑ Volver al índice

Los plazos varían según el edificio y la temporada, sin embargo, el flujo se mantiene similar. Su agente hipotecario en Boca Ratón debe ejecutar punto en cada hito y enviar actualizaciones de estado que aclaran lo que se hace y lo que sigue.

Ritmo típico que puedes esperar:

- Del primer al tercer día, se preparan las declaraciones, se revisan los documentos sobre ingresos y bienes, y se pide una tasación cuando procede.

- Semana uno, paquete de asociación solicitado, cuestionario de condominio y certificados de seguro en marcha. Decisión de suscripción, condiciones asignadas, presupuestos de seguros finalizados.

- Segunda semana: evaluación, respuestas de la asociación, condiciones clave resueltas.

- Tercera semana, aprobación final, cifras de cierre equilibradas, autorización para el cierre.

Pida a su corredor un calendario por escrito el día de la solicitud. Si un paso se desliza, su corredor de hipoteca en Boca Raton debe proponer una acción de recuperación el mismo día.

¿Puede Usted Utilizar Ayuda De Pago Inicial En Boca Raton Sin Ralentizar El Archivo?

↑ Volver al índice

Usted puede, si usted coordina temprano. Diga a su corredor de hipoteca en Boca Raton que usted desea ayuda antes de que usted haga compras. El corredor comprobará la elegibilidad y hará coincidir los plazos con los relojes del contrato, especialmente para los condominios donde las aprobaciones de la asociación agregan tareas.

Utilícelos con la orientación de su corredor:

- Confirme si su propiedad objetivo y sus ingresos se ajustan al programa elegido

- Alinee la suscripción de asistencia con su aprobación principal para que ambas decisiones vayan juntas

- Incorpora un calendario para cualquier trámite educativo o documental

Explore aquí las opciones con la ayuda de su corredor de bolsa para que el calendario siga siendo ajustado. Programas de ayuda al pago inicial también combinan bien con la opción de cero inicial de The Doce Mortgage Group cuando usted reúne los requisitos y la propiedad lo permite. Revise los detalles con su agente aquí. Programa HomeZero del Grupo Hipotecario Doce

¿Cómo afecta el seguro en Florida a su aprobación y pago?

↑ Volver al índice

El seguro puede mover su deuda a los ingresos más de lo que espera. Pídale a su corredor hipotecario en Boca Ratón que modele las primas el mismo día que solicite las cotizaciones. Para casas unifamiliares, el corredor comprobará la edad del techo, la protección de apertura, y los créditos de viento, a continuación, el mapa de la prima probable en su hoja de cálculo. Para condominios, el corredor confirmará lo que la póliza principal cubre y lo que su póliza de unidad debe llevar, entonces el precio de ambos.

La inundación es una revisión por separado. Si usted está al este de Federal o cerca de vías fluviales, pregunte al corredor para verificar la zona de inundación y solicitar un certificado de elevación cuando esté disponible. Su agente hipotecario en Boca Raton construirá alternativas con diferentes deducibles y límites de cobertura para que usted entienda las compensaciones antes de bloquear.

¿Qué debe saber sobre los impuestos, las comunidades de propietarios y el coste mensual de los inmuebles?

↑ Volver al índice

Nunca confíe en la factura de impuestos actual del vendedor. Pregunte a su agente hipotecario en Boca Raton para calcular los impuestos del año uno en el precio del contrato y para explicar cómo homestead y portabilidad puede ayudar más tarde. Para las comunidades con una asociación maestra o requisito de club, haga que el corredor agregue esas cuotas al modelo mensual para que su deuda a los ingresos se mantenga exacta.

Siéntese con su agente y construya el mensual completo:

- Principal e intereses de la cotización elegida

- Impuestos sobre la propiedad del nuevo comprador basados en el precio de la oferta

- Seguro de hogar e inundación, si procede

- Cuotas de la comunidad de propietarios y de cualquier club o asociación

- Un colchón para proyectos cuando un edificio tiene evaluaciones activas o pendientes

¿Cómo Puede Un Corredor Hipotecario En Boca Ratón Ayudarle A Refinanciar En 2025?

↑ Volver al índice

Un buen agente se mantiene alerta después del cierre. Pida verificaciones periódicas de equidad y metas de pago por escrito. Su corredor de hipoteca en Boca Raton puede probar si un refi baja el pago, acorta el término, o financia mejoras con riesgo aceptable. Si usted espera una ventana de tasa futura, el corredor puede pre construir un archivo con comps fresco, ingresos actualizados, y las cotizaciones de seguros actuales. Cuando se abra el plazo, estará preparado.

¿Qué Boca Raton Barrios debe estar en su radar mientras que usted hace compras?

↑ Volver al índice

Utilice a su agente como observador de patrones. El objetivo no es elegir el barrio por ti, sino alinear la estrategia de aprobación con la forma en que funcionan los precios y las normas de las asociaciones en cada zona.

- Boca Este, cerca de Mizner Park y la playa, tiene una alta mezcla de condominios con reseñas detalladas de la asociación

- Central Boca cuenta con comunidades cerradas y fuertes zonas escolares, con una sola familia y townhome opciones que se pueden mover rápidamente

- West Boca ofrece nuevas construcciones y parques, a menudo con mayores huellas y servicios previstos

- El club de campo y 55 más comunidades incluyen estructuras de cuotas y pasos de aprobación que su corredor de hipoteca en Boca Raton doblará en modelos de pago

¿Por qué la Gente Elige Boca Raton Para Valor a Largo Plazo Y Estilo de Vida?

↑ Volver al índice

La calidad de vida favorece la demanda, que a su vez refuerza la capacidad de reventa. Playas, parques, campos de golf y lugares de interés cultural llenan las agendas. Las tiendas y los restaurantes facilitan la vida diaria. Las universidades y la asistencia sanitaria añaden estabilidad. Su agente hipotecario en Boca Raton se preocupa por estos factores, ya que la forma de evaluación comps, el tiempo en el mercado, y la confianza que se siente acerca de la propiedad a largo plazo.

Preguntas frecuentes

↑ Volver al índice

¿Cómo puedo elegir el agente hipotecario adecuado en Boca Ratón para mis objetivos?

Elija uno que trabaja Boca condominios y unifamiliares cada semana. Pregunte por cierres recientes que coincidan con su banda de precios y tipo de propiedad. Solicite una muestra de pre-aprobación y una hoja de cotización lado a lado. Confirme que coordinan los documentos HOA y cotizaciones de seguros. Asegúrese de que usted recibirá actualizaciones en un horario establecido por texto y correo electrónico.

¿Qué debo llevar a la primera reunión para evitar retrasos?

Traiga dos años de formularios W2 o 1099, treinta días de talones de pago si es asalariado, dos meses de extractos bancarios o de corretaje, documento de identidad con fotografía y cualquier carta de adjudicación si está jubilado. Si es autónomo, añada dos años de declaraciones personales y de la empresa, además de una cuenta de pérdidas y ganancias simple del año anterior. Si es propietario de una vivienda de alquiler, presente los contratos de arrendamiento. Indique su rango de pagos y sus barrios preferidos.

¿Con qué frecuencia recibiré actualizaciones y cuál es la cadencia típica de estado?

Se espera una llamada inicial el primer día, luego notas sobre los hitos. Se envían las declaraciones y se revisan los documentos. Tasación solicitada. Paquete de asociación solicitado. Aprobación inicial con condiciones. Se recibe la tasación. Aprobación final y autorización para el cierre. Pida un contacto semanal, incluso si nada cambia, para saber en todo momento a qué atenerse.

¿Puede un corredor de hipoteca en Boca Raton gestionar revisiones de condominio y HOA documentos de extremo a extremo?

Sí. Su agente debe solicitar el cuestionario del condominio, el presupuesto actual, pruebas de las reservas, el certificado de seguro principal y detalles sobre cualquier evaluación especial. También debe hacer un seguimiento de los plazos de impedimento cuando sea necesario y confirmar los ratios de ocupación de los propietarios. Usted aprueba el alcance y ellos se encargan del papeleo.

¿Cuándo debo bloquearlo y cómo lo sincronizará mi agente con las fechas de mi contrato?

Bloquee después del periodo de inspección y una vez que los documentos de la asociación estén en marcha. Haga coincidir la duración del bloqueo con el último reloj del contrato, como la revisión del condominio y la entrega de la tasación. Si hay disponible una hipoteca flotante y se ajusta a su plan, su agente le pondrá un precio y le explicará las normas en un lenguaje sencillo para que pueda decidir rápidamente.

Cómo Doce Mortgage Group le guía de principio a fin

↑ Volver al índice

Me concentro en la claridad, la velocidad y la precisión local. Cuando usted trabaja con The Doce Mortgage Group, usted consigue un corredor de hipoteca en Boca Raton que construya su aprobación alrededor de reglas del edificio, de realidades del seguro, y de impuestos verdaderos así que su oferta lee fuerte y sus tierras de cierre el tiempo. Mantenemos una cadencia constante del estado, recogemos artículos de la asociación temprano, y presentamos cotizaciones en una sola visión de las manzanas a las manzanas. También puede lea lo que dicen nuestros clientes sobre nuestro servicio para ver cómo trabajamos en transacciones reales.

Llámenos hoy mismo al 305-900-2012 para fijar su estrategia, comparar caminos y avanzar con confianza.