Respuesta rápida

Una hipoteca de condominio en Florida sigue normas de aprobación adicionales porque tanto el comprador como la asociación de condominios deben cumplir los requisitos. Los revisores evalúan las reservas de la asociación, la cobertura del seguro, las inspecciones estructurales, los niveles de ocupación de los propietarios y la estabilidad financiera antes de aprobar la financiación. Estos pasos adicionales ayudan a confirmar que el edificio cumple con las normas actuales de elegibilidad 2026 y puede afectar a los plazos, los requisitos de pago inicial, y las opciones de préstamo.

Índice

- ¿En qué se diferencia una hipoteca de condominio en Florida de una hipoteca de vivienda?

- ¿Cómo afectan los requisitos financieros de la comunidad de propietarios a la aprobación?

- ¿Por qué son ahora más estrictas las normas sobre seguros de condominios en Florida?

- ¿Qué proyectos de propiedad horizontal se consideran garantizables y cuáles no?

- ¿Cómo afectan los estudios de reservas y las inspecciones estructurales a las hipotecas sobre viviendas?

- ¿Pueden los compradores seguir utilizando los programas de ayuda para la compra de pisos?

- Preguntas frecuentes

- Por qué los compradores de toda Florida trabajan con Doce Mortgage Group para la financiación de condominios

Los 3 mejores Take-a-Ways

- Los edificios antiguos suelen requerir inspecciones por etapas antes de la aprobación de la financiación

- Los condominios no garantizables pueden requerir pagos iniciales más elevados o estructuras de préstamo alternativas.

- Los programas de ayuda pueden seguir aplicándose cuando el proyecto de condominio cumpla las normas de elegibilidad

Recuerdo haber trabajado con un comprador que pensaba que la aprobación de su condominio sería sencilla porque su crédito y sus ingresos eran sólidos. Luego descubrimos que la asociación tenía problemas de reservas que retrasaron el proceso de aprobación. Esa experiencia demostró una vez más cómo una hipoteca de condominio Florida depende del edificio tanto como el prestatario.

Si usted está planeando comprar un condominio en cualquier parte del estado, es útil entender que la financiación de condominios funciona de manera diferente a la financiación de una casa. Una hipoteca de condominio en Florida implica la revisión tanto de su perfil financiero como de la situación financiera de la asociación que gestiona el edificio. Esa capa adicional de revisión es la razón por la que los compradores a veces se sienten sorprendidos por los pasos adicionales.

Florida también tiene una supervisión más estricta hoy que hace varios años. Después de que las actualizaciones de seguridad estructural y las normas de financiación de reservas se fortalecieran en todo el estado, las asociaciones ahora deben cumplir normas más estrictas antes de que muchos programas de financiación puedan seguir adelante. Estas normas afectan a los plazos, las aprobaciones y, a veces, incluso a las expectativas de pago inicial.

Comprender estas diferencias desde el principio puede facilitar el proceso y ayudarle a evitar retrasos posteriores.

¿En qué se diferencia una hipoteca de condominio en Florida de una hipoteca de vivienda?

Una compra de vivienda tradicional se centra principalmente en sus ingresos, puntuación de crédito y activos. Una hipoteca de condominio Florida añade otro requisito, el proyecto de condominio en sí debe calificar.

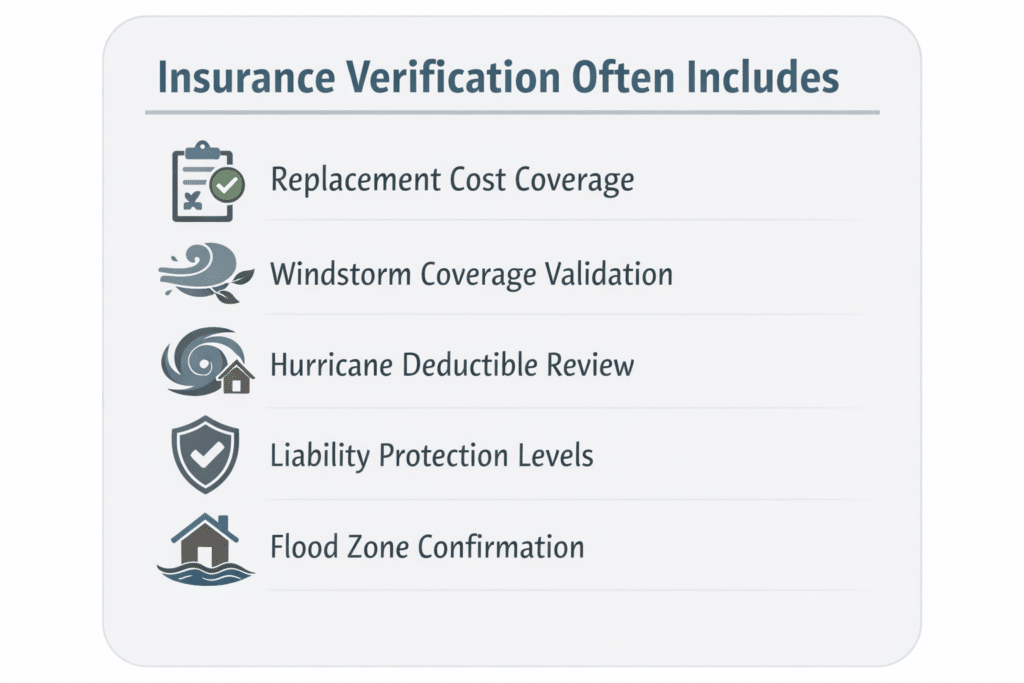

Eso significa que la asociación que gestiona el edificio pasa a formar parte del proceso de aprobación. Sus finanzas, cobertura de seguros, planificación del mantenimiento y estructura de propiedad son importantes.

Estas son algunas de las áreas clave que se revisan durante la financiación de un condominio:

- presupuesto anual de la asociación

- niveles de financiación de las reservas

- cobertura de seguro para el edificio

- número de propietarios morosos

- Número de unidades o entidades propietarias de más de 25% de las unidades

- estado de la inspección estructural cuando sea necesario

Estos factores ayudan a determinar si el condominio reúne los requisitos para los programas de financiación estándar.

Si un edificio cumple los requisitos, las aprobaciones suelen ser rápidas. Si no es así, los compradores pueden necesitar opciones de financiación alternativas o un pago inicial mayor.

Otra diferencia tiene que ver con la documentación. Con una hipoteca de condominio en Florida, la asociación suele proporcionar estados financieros, certificados de seguro y cuestionarios que confirman que el edificio cumple las directrices actuales. Ese paso por sí solo puede añadir tiempo al proceso en comparación con la compra de una vivienda unifamiliar. Las expectativas de plazos también pueden variar ligeramente para los compradores que reúnan los requisitos a través de un hipoteca para autónomos en florida estructura de aprobación en función de los requisitos de documentación.

El seguro también juega un papel importante. Debido a que muchas comunidades de condominios de Florida dependen de la cobertura estructural compartida, los revisores deben confirmar que la póliza principal protege el edificio adecuadamente. Ese paso de verificación se ha vuelto especialmente importante en 2026, ya que las expectativas de seguro de la asociación siguen evolucionando en todo el estado.

Estas revisiones adicionales son normales. Existen para proteger tanto a los compradores como a las comunidades a largo plazo.

¿Cómo afectan los requisitos financieros de la comunidad de propietarios a la aprobación?

La solidez financiera de la asociación es una de las partes más importantes de la revisión de la hipoteca de un condominio en Florida.

Cuando una asociación mantiene reservas sólidas y presupuestos estables, las aprobaciones suelen ser más rápidas. Cuando las reservas son limitadas o el mantenimiento se ha retrasado, puede ser necesaria una revisión adicional.

En 2026, los requisitos de reserva son especialmente importantes porque la ley de Florida reforzó las expectativas de financiación estructural tras la tragedia de Surfside. Muchas asociaciones ahora completan las inspecciones de hitos una vez que los edificios alcanzan los 30 años de edad en todo el estado, o 25 años cerca de las zonas costeras, en virtud de las normas de seguridad estructural actualizadas descritas dentro de los requisitos de inspección de hitos de Florida que se encuentran en la ley de inspecciones de hitos.

Esas inspecciones ayudan a confirmar que los edificios siguen siendo estructuralmente sólidos. También influyen en si las asociaciones deben aumentar sus reservas para hacer frente a futuras reparaciones.

Los compradores preguntan a menudo por qué esto es importante para la financiación. La respuesta es sencilla. Las asociaciones financieramente estables ayudan a mantener unos costes de propiedad predecibles y reducen el riesgo de cuotas inesperadas.

Las asociaciones con una planificación financiera más sólida suelen demostrar:

- contribuciones constantes a la reserva

- menos propietarios morosos

- cobertura de seguro estable

- planificación del mantenimiento a largo plazo

- completar las inspecciones estructurales cuando sea necesario

Cuando estos elementos están en su lugar, una revisión de la hipoteca de un condominio en Florida tiende a moverse sin problemas.

Por otro lado, si una asociación ha pospuesto reparaciones o no ha dotado suficientemente las reservas, las aprobaciones pueden requerir documentación adicional. A veces, los compradores pueden incluso necesitar estructuras de préstamo alternativas en función de la situación del edificio.

Esto no significa que la compra no pueda seguir adelante. Simplemente significa que el proceso requiere una evaluación cuidadosa.

Otro factor que influye en la aprobación es el porcentaje de propietarios que están al corriente de las cuotas de la comunidad. Cuando la mayoría de los propietarios están al día, la comunidad muestra estabilidad financiera. Esa estabilidad favorece una financiación más fluida.

Entender estos requisitos a nivel de asociación desde el principio ayuda a los compradores a evitar sorpresas más adelante en la transacción.

Dado que estos factores influyen en la planificación de los pagos mensuales, siempre recomiendo analizar diferentes escenarios de compra antes de elegir un condominio. Usted puede explorar diferentes estimaciones de costos de propiedad utilizando nuestro calculadora de hipotecas para ver cómo las cuotas de la asociación y los ajustes del seguro pueden afectar a su pago previsto antes de seguir adelante con una hipoteca de condominio en Florida.

¿Por qué son ahora más estrictas las normas sobre seguros de condominios en Florida?

El seguro se ha convertido en uno de los mayores factores que afectan a una hipoteca de condominio de la Florida en 2026. En los últimos años, los ajustes de seguros en todo el estado cambiaron la forma en que las asociaciones estructuran su cobertura y cómo los compradores califican para la financiación dentro de las comunidades de condominios.

Hoy en día, tanto la póliza principal de la asociación como la póliza individual de su unidad deben cumplir unas expectativas actualizadas antes de que puedan avanzar muchas aprobaciones. Estos cambios tienen por objeto reforzar la protección de los edificios y reducir los riesgos a largo plazo para los propietarios.

La mayoría de las comunidades de propietarios tienen una póliza maestra. Esa póliza suele cubrir la propia estructura, los espacios compartidos, los sistemas de techado, los ascensores y los principales componentes del edificio. Al solicitar una hipoteca de condominio en Florida, los revisores confirman que esta cobertura cumple las directrices vigentes antes de la aprobación final.

Al mismo tiempo, los propietarios suelen tener su propia cobertura interior. Esto protege los objetos del interior de la unidad y ayuda a cubrir las carencias que la póliza de la asociación no incluye.

Estos pasos ayudan a confirmar que el edificio cumple las normas de elegibilidad exigidas para la financiación.

Las expectativas de las aseguradoras aumentaron después de que las grandes pérdidas por tormentas en Florida provocaran una mayor actividad de reclamaciones en todo el estado. Según informes recientes de la Oficina de Regulación de Seguros de Florida, Florida representó aproximadamente 79% de las demandas de seguros de propietarios de viviendas en todo el país a pesar de representar alrededor de 9% de la actividad total de reclamaciones, lo que contribuyó a los ajustes de precios en todo el mercado de seguros entrando en 2026.

Debido a estos cambios, la verificación del seguro desempeña ahora un papel más importante en cada revisión de hipotecas de condominios de Florida que hace varios años.

Las zonas inundables también pueden afectar a los plazos de financiación. Si un condominio se encuentra dentro de una zona inundable de la FEMA, es posible que se requiera una cobertura adicional antes de que pueda avanzar la aprobación. Este paso protege tanto a los compradores como a las asociaciones de reparaciones imprevistas tras grandes fenómenos meteorológicos.

Incluso los edificios situados fuera de las zonas inundables a veces se someten a revisiones adicionales del seguro en función de su ubicación y tipo de construcción. Estas revisiones son normales en el entorno de financiación actual y contribuyen a la estabilidad de la propiedad a largo plazo.

Algunos compradores también estudian si utilizar puntos de descuento hipotecario ayuda a mejorar la planificación de pagos a largo plazo al estructurar una hipoteca de condominio en Florida.

¿Qué proyectos de propiedad horizontal se consideran garantizables y cuáles no?

Uno de los términos más importantes que escuchan los compradores durante el proceso de financiación de un condominio es si un edificio tiene garantía.

Un proyecto de condominio garantizable cumple las directrices estándar de elegibilidad. Esto significa que la estructura de la asociación, las finanzas, los seguros y la composición de la propiedad admiten las opciones de financiación tradicionales.

Un proyecto de condominio no garantizable no cumple uno o varios de esos requisitos. La financiación puede seguir siendo posible, pero a menudo implica diferentes estrategias de aprobación y, en ocasiones, pagos iniciales más elevados.

Son varios los factores que influyen en que un edificio pueda ser garantizado en 2026.

Entre las razones más comunes por las que un proyecto de condominio puede clasificarse como no garantizable figuran las siguientes:

- demasiadas unidades propiedad de inversores

- litigios estructurales activos que afectan a la asociación

- problemas de mantenimiento diferido

- financiación inadecuada de las reservas

- exceso de espacio comercial en el interior del edificio

- inspecciones de hitos incompletas cuando sea necesario

Estas cuestiones no siempre impiden la financiación. Simplemente cambian la forma en que debe estructurarse una hipoteca de condominio en Florida. Algunas aprobaciones de condominios también dependen de si la financiación entra dentro de un hipoteca conforme vs no conforme en Florida estructura en función de la elegibilidad de la asociación y el tipo de ocupación.

La concentración de un único inversor sigue siendo una de las razones más comunes por las que un proyecto se convierte en no garantizable. Cuando más del 25% de las unidades son propiedad de la misma persona o entidad, los programas de financiación aplican normas de revisión adicionales. Esta situación es especialmente común cuando los compradores adquieren un inversiones inmobiliarias en Florida dentro de las comunidades con mayor concentración de alquileres.

El espacio comercial dentro de edificios de uso mixto también puede afectar a la elegibilidad. Si la parte comercial de un edificio supera los umbrales de las directrices, las opciones de aprobación tradicionales pueden cambiar.

En el Grupo Doce, los condominios no garantizables se financian con 25% o pagos iniciales superiores.

El calendario de inspecciones estructurales se ha convertido en otro factor importante. Desde que Florida actualizó los requisitos de inspección de hitos en todo el estado, los edificios que se acercan a los hitos de inspección a veces completan revisiones de documentación adicionales antes de que pueda avanzar la aprobación.

Saber si un edificio está garantizado en una fase temprana del proceso ayuda a los compradores a planificar con confianza y evitar retrasos inesperados.

¿Cómo afectan los estudios de reservas y las inspecciones estructurales a las hipotecas sobre viviendas?

Los estudios de reservas y las inspecciones de hitos desempeñan ahora un papel fundamental en la aprobación de hipotecas para condominios en Florida.

En 2026, las inspecciones de hitos se aplican generalmente a:

- edificios de 30 años de antigüedad en todo el estado

- edificios de 25 años cerca de zonas costeras

Las comunidades que realizan estas inspecciones suelen actualizar al mismo tiempo sus planes de financiación de reservas. Eso ayuda a preparar a las comunidades para futuras reparaciones antes de que sean urgentes.

Los estudios de reservas evalúan la planificación del mantenimiento a largo plazo de elementos como:

- sistemas de techado

- balcones

- soportes estructurales

- ascensores

- sistemas de impermeabilización

- restauración de hormigón exterior

Cuando las asociaciones mantienen una fuerte planificación de reservas, las aprobaciones para una hipoteca de condominio en Florida tienden a moverse más suavemente.

A los compradores a veces les preocupa que las inspecciones creen problemas de financiación. En realidad, las inspecciones suelen mejorar la confianza en la financiación porque confirman que el edificio se mantiene de forma responsable.

Las cuotas especiales pueden seguir produciéndose cuando se programan reparaciones. Si una asociación aprueba una nueva cuota antes del cierre, los revisores simplemente evalúan cómo afecta el coste añadido al cálculo del pago mensual.

Esta evaluación ayuda a confirmar que los compradores siguen sintiéndose cómodos con el coste total de propiedad una vez finalizada la compra.

Dado que las inspecciones de hitos y los estudios de reservas influyen en la planificación mensual de la propiedad, a menudo sugiero revisar los costes previstos al principio del proceso. Si está comparando varias comunidades de condominios, puede solicitar un presupuesto personalizado a través de nuestro Obtenga un presupuesto gratuito para ver cómo los presupuestos de la asociación, la cobertura del seguro y los niveles de fondos de reserva pueden afectar al pago de la hipoteca de su condominio en Florida antes de seleccionar la propiedad adecuada.

¿Pueden los compradores seguir utilizando los programas de ayuda para la compra de pisos?

Sí, los compradores todavía pueden utilizar los programas de asistencia al comprar un condominio de residencia primaria calificado. Muchas personas asumen que las opciones de asistencia sólo se aplican a las casas, pero eso no es cierto. Cuando la asociación de condominios cumple con los requisitos de elegibilidad, los programas de asistencia pueden ayudar a reducir los costos iniciales de una hipoteca de condominio en Florida.

En 2026, muchos compradores en toda Florida están recurriendo a programas de asistencia porque las cuotas de asociación y los costos de seguro afectan la planificación total de la propiedad. Estos programas pueden ayudar a que la propiedad de condominios sea más fácil de ingresar, especialmente para los compradores que adquieren su primera vivienda o regresan al mercado después de alquilar.

Algunas opciones de asistencia disponibles en la actualidad son:

- Programas estatales de ayuda al pago inicial

- iniciativas de vivienda a nivel de condado en función de los ingresos

- Programa HomeZero del Grupo Hipotecario Doce para compradores cualificados

Algunos compradores también pueden optar a opciones de bajo pago inicial a través de un Préstamo FHA en Florida cuando el proyecto de condominio cumpla los requisitos de elegibilidad.

Estos programas pueden apoyar a los compradores que cumplen con las pautas de ocupación e ingresos. Pueden ayudar a reducir los gastos iniciales y mejorar el acceso a la propiedad de condominios en muchas comunidades de Florida.

El edificio del condominio debe cumplir los requisitos antes de que puedan utilizarse los programas de ayuda. Eso significa que el presupuesto de la asociación, las reservas, la cobertura del seguro y el estado de la inspección estructural siguen siendo partes importantes del proceso de aprobación. Revisar la elegibilidad temprana ayuda a evitar retrasos más adelante al solicitar una hipoteca de condominio Florida.

Dado que cada asociación es diferente, muchos compradores se benefician de revisar los escenarios de financiación antes de seleccionar una unidad. Planificar con antelación ayuda a confirmar qué edificios admiten opciones de asistencia y cuáles requieren estrategias diferentes.

Preguntas frecuentes

¿Todos los condominios de Florida pueden financiarse?

No. Algunos edificios no cumplen las normas de elegibilidad debido a los niveles de financiación de reserva, los requisitos de cobertura de seguros o el calendario de inspección estructural. Muchos compradores aún pueden optar a la financiación en función del edificio.

¿Por qué es importante el presupuesto de la comunidad de propietarios?

El presupuesto de la asociación muestra cómo la comunidad se prepara para las reparaciones y el mantenimiento a largo plazo. Una planificación sólida de las reservas facilita la aprobación de una hipoteca de condominio en Florida.

¿Puedo comprar un piso con una pequeña entrada?

Sí. Algunas compras de condominios de residencia primaria califican con 0% a 3% pago inicial cuando el edificio cumple con los requisitos de elegibilidad y el prestatario califica.

¿Qué ocurre si el edificio tiene una cuota especial?

Las cuotas especiales se revisan como parte del cálculo del coste mensual de propiedad. La aprobación depende de cómo afecte el pago añadido a la asequibilidad general.

¿Es más difícil financiar los edificios antiguos?

Los edificios más antiguos a veces requieren inspecciones por etapas o una planificación de reservas actualizada. Una vez que la documentación confirma la estabilidad estructural, las aprobaciones suelen avanzar con normalidad.

¿Influye el seguro en la aprobación de la hipoteca?

Sí. La cobertura del seguro juega un papel importante en cada revisión de hipotecas de condominios en Florida porque la póliza maestra de la asociación debe cumplir con las expectativas de aprobación antes de que se pueda completar la financiación.

Por qué los compradores de toda Florida trabajan con Doce Mortgage Group para la financiación de condominios

Ayudamos a los compradores a revisar la elegibilidad de la asociación temprano para que haya menos sorpresas durante el proceso de aprobación. Nuestro equipo explica cómo la cobertura del seguro, la financiación de reserva, y las inspecciones de hito afectan a sus opciones de hipoteca condominio Florida antes de comprometerse a una compra.

Nos implicamos en todo el proceso para que usted esté siempre al tanto de lo que viene a continuación y de cómo afecta cada paso a sus plazos. Esa orientación ayuda a los compradores a avanzar con confianza cuando la documentación de la asociación requiere una revisión adicional.

Nuestro equipo ha sido reconocido recientemente por WalletHub como uno de los mejores agentes hipotecarios en varias ciudades de Florida. Muchos compradores nos eligen debido a nuestra experiencia en ayudar a los clientes a navegar por Florida condominio aprobaciones de hipotecas en todo el estado. También puede lea lo que dicen otros propietarios sobre trabajar con nosotros.

Si está planeando comprar un condominio en cualquier lugar de Florida, estaremos encantados de ayudarle a prepararse con tiempo y avanzar con confianza. Tanto si está comparando comunidades como si está listo para avanzar hoy mismo, puede empezar ahora, o póngase en contacto en directo con un gestor de préstamos en 305-661-3434.