Vivir en Miami es el sueño de muchos. La vibrante cultura, el hermoso clima y el excitante estilo de vida hacen que este lugar sea especial. A lo largo de los años he tenido el privilegio de ayudar a innumerables familias y personas a mudarse a esta hermosa zona.

Una de las preguntas más comunes que a menudo recibo de los compradores de vivienda potenciales es acerca de los requisitos de pago inicial para un préstamo de la FHA en Miami. Entender el pago inicial mínimo es un primer paso esencial en el proceso de compra de una casa. Aquí le proporcionaré todo lo que necesita saber.

¿Por qué un préstamo FHA en Miami?

Los préstamos de la FHA son una opción popular para quienes compran una vivienda por primera vez o para quienes no tienen un crédito perfecto. Respaldados por la Administración Federal de la Vivienda, los préstamos de la FHA ofrecen requisitos menos estrictos que los préstamos convencionales. Están diseñados para hacer que la propiedad de una vivienda sea más accesible a un mayor número de personas, incluidas aquellas que pueden tener dificultades para ahorrar para un pago inicial elevado.

En Préstamo FHA en Miami ofrece una excelente oportunidad para que los compradores de vivienda ingresen al mercado con un menor costo inicial. Estos préstamos son atractivos porque permiten un pago inicial más pequeño, que es una de las principales preocupaciones de muchos compradores. Pero, ¿cuál es el pago inicial mínimo que necesitará para calificar para un préstamo FHA en Miami?

Pago inicial mínimo

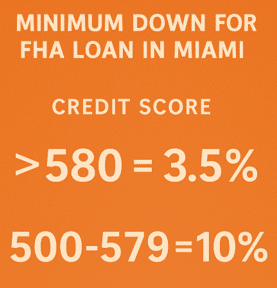

A partir de junio de 2025, el pago inicial mínimo requerido para un préstamo FHA en Miami depende de su puntaje de crédito:

- Puntuación crediticia igual o superior a 580: El pago inicial mínimo es del 3,5% del precio de compra de la vivienda.

- Puntuación crediticia entre 500 y 579: El pago inicial mínimo es de 10%

Por ejemplo, la compra de una vivienda de $500.000 requeriría:

- $17.500 de entrada con una puntuación de crédito de 580+ (3,5%)

- $50.000 de entrada con un crédito de 500-579 (10%)

A partir de la primavera de 2025, el precio medio de venta de las viviendas en Miami es de aproximadamente $620.000. Por lo tanto, si usted está comprando una casa por $600,000, necesitaría un pago inicial de $21,000. Este bajo requisito de pago inicial es una de las principales razones por las que los préstamos de la FHA son tan atractivos para los compradores por primera vez y para aquellos con ahorros limitados.

Es importante tener en cuenta que, si bien el pago inicial mínimo es de 3.5%, todavía tendrá que cumplir con otros requisitos para calificar para un préstamo de la FHA en Miami. Hablaremos más sobre esto a continuación.

¿Qué influye en el importe del anticipo?

Mientras que el pago inicial de 3.5% es el estándar, varios factores pueden impactar la cantidad que usted necesita poner en un préstamo FHA en Miami. Aquí hay algunos factores clave que pueden influir en su pago inicial:

- Puntuación de crédito: Si su puntuación crediticia es inferior a 580, el requisito de pago inicial mínimo puede aumentar a 10%. Los préstamos de la FHA suelen exigir una puntuación de al menos 580 para el pago inicial de 3,5%, pero si su puntuación es inferior, es posible que deba aportar un pago inicial mayor.

- Límites de préstamo: Los préstamos de la FHA tienen límites sobre cuánto puede pedir prestado, y estos límites varían según la ubicación. En el condado de Miami-Dade, el límite de préstamos FHA para 2025 es de $654,350, lo que puede afectar el pago inicial requerido.

- Contribuciones del vendedor: En algunos casos, el vendedor puede estar de acuerdo en contribuir a los costes de cierre del comprador, lo que puede reducir la cantidad de dinero que tiene que traer a la mesa para su pago inicial. No es infrecuente que el vendedor aporte entre el 2 y el 4% del precio de venta.

- Importe del préstamo: En el caso de las viviendas más caras, el pago inicial mínimo de 3,5% puede ser más significativo en términos económicos. Por ejemplo, si vas a comprar una casa por valor de $500.000, un pago inicial de 3,5% sería de $17.500.

¡Programa de ayuda al pago inicial HomeZero de The Doce Mortgage Group!

El programa HomeZero ofrecido por The Doce Mortgage Group es una alternativa a los préstamos tradicionales de la FHA en Miami, pero aún así proporciona beneficios significativos para muchos compradores que podrían ser elegibles para la financiación de la FHA. Este programa único está diseñado para compradores de vivienda con una puntuación FICO mínima de 580 y una relación deuda-ingresos (DTI) de hasta 56.99%.

Mientras que los préstamos de la FHA exigen un pago inicial mínimo de 3,5%, el Programa HomeZero elimina por completo esa barrera al ofrecer una financiación de 100%, lo que significa que no es necesario aportar ningún dinero al cierre. Esto hace que sea una gran opción para los compradores de vivienda por primera vez o para cualquiera que busque una solución hipotecaria más flexible y sin entrada.

En contraste con los préstamos de la FHA, que normalmente vienen con un requisito de pago inicial fijo basado en su puntuación de crédito, el Programa HomeZero es aún más accesible, ofreciendo financiación 100% con requisitos flexibles de puntuación de crédito y relación deuda-ingresos. Este programa también puede ayudar a cubrir hasta 1,5% del precio de compra de la vivienda para los gastos de cierre, una ventaja añadida que muchos préstamos de la FHA no ofrecen.

Mientras que un préstamo FHA en Miami puede seguir siendo una gran opción para muchos, HomeZero ofrece una oportunidad única y exclusiva para comprar una residencia principal en Florida sin necesidad de pago inicial. Llámenos hoy mismo al 305-900-2012 para empezar.

Beneficios de un Préstamo FHA en Miami

Hay varias razones por las que muchos compradores de vivienda eligen un préstamo de la FHA en Miami, en particular para los compradores de vivienda por primera vez. Las ventajas clave incluyen:

- Menores requisitos para el pago inicial: Como ya se ha mencionado, el pago inicial del 3,5% es uno de los aspectos más atractivos de los préstamos FHA. Este requisito de pago inicial más bajo le permite comprar una casa sin agotar su cuenta de ahorros. Algunos programas como el Homezero del grupo The Doce Mortgage permite pagos iniciales cero con puntuaciones de crédito tan bajas como 580 y sin limitaciones de ingresos.

- Requisitos de crédito más fáciles: Los préstamos FHA son más indulgentes cuando se trata de puntuaciones de crédito. Mientras que los préstamos convencionales suelen exigir una puntuación de crédito más alta, los préstamos de la FHA se pueden obtener con una puntuación de crédito tan baja como 500. Esto abre la posibilidad de ser propietario de una vivienda a personas que podrían no reunir los requisitos para una hipoteca tradicional. Esto abre la propiedad de vivienda a las personas que no podrían calificar para una hipoteca tradicional.

- Tipos de interés competitivos: Los préstamos de la FHA suelen tener tipos de interés competitivos, lo que puede ahorrarle dinero a lo largo de la vida del préstamo. Los tipos de los préstamos de la FHA suelen ser más bajos que los de préstamos convencionales.

- Préstamos asumibles: Los préstamos de la FHA son asumibles, lo que significa que si decide vender su casa, el comprador podrá hacerse cargo de su hipoteca al mismo tipo de interés. Esto puede ser un argumento de venta si los tipos de interés suben en el futuro.

- Ratios deuda/ingresos menos estrictos: Los préstamos FHA suelen permitir deuda-ingresos (DTI) que los préstamos convencionales. Esto hace que sea más fácil para las personas con deudas existentes para calificar para un préstamo de la FHA en Miami. Con un préstamo FHA el DTI puede ser tan alto como 56.99%. Los convencionales se detienen en 50%, o menos en algunos casos.

Cómo calificar para un préstamo FHA en Miami

Para poder optar a un préstamo de la FHA hay que cumplir determinados requisitos Requisitos de los préstamos FHA establecido por la Administración Federal de la Vivienda. Además del pago inicial mínimo, estos son otros factores clave que los prestamistas tendrán en cuenta al evaluar su solicitud:

- Puntuación de crédito: Para poder optar al pago inicial de 3,5%, generalmente se necesita una puntuación crediticia de 580 o superior. Si su puntuación es inferior a 580, todavía puede calificar, pero el requisito de pago inicial aumenta a 10%.

- Ingresos e historial laboral: Los prestamistas se fijarán en sus ingresos para determinar si puede hacer frente a los pagos de la hipoteca. También quieren ver un historial de empleo estable, normalmente dos años en el mismo trabajo o campo.

- Ratio deuda/ingresos: Su ratio deuda-ingresos (DTI) es un factor importante. Esta relación compara los pagos mensuales de su deuda con sus ingresos mensuales. Las directrices de la FHA permiten una relación DTI de hasta 56,99%.

- Tasación de la propiedad: La vivienda que desea adquirir debe superar una tasación aprobada por la FHA. El tasador evaluará el valor y el estado de la propiedad para asegurarse de que cumple las normas de la FHA.

Errores comunes a evitar al solicitar un préstamo FHA en Miami

Muchos compradores cometen errores evitables durante el proceso de préstamo de la FHA que pueden retrasar la aprobación, aumentar los costos o incluso hacer que su préstamo se caiga. Saber lo que hay que tener en cuenta puede ayudarle a evitar contratiempos y avanzar por el proceso sin problemas.

He aquí algunos de los errores más comunes que hay que evitar:

- Ignorar su informe de crédito: No revisar su crédito antes de tiempo puede dejarle con errores sin resolver o cuentas impagadas que reduzcan su puntuación.

- Centrarse sólo en el pago inicial: Los préstamos FHA permiten un pago inicial bajo o no con el , pero muchos compradores se olvidan de los costes de cierre, inspecciones, tasaciones y reservas de plica.

- Omitir la aprobación previa: Comprar sin una aprobación previa puede dar lugar a expectativas poco realistas y a ofertas débiles en un mercado competitivo.

- Modificaciones financieras a mitad de proceso: Los cambios de trabajo, la financiación de nuevas compras o la apertura de líneas de crédito durante la suscripción pueden hacer descarrilar su solicitud.

- Elegir el prestamista equivocado: No todos los prestamistas tienen la misma experiencia con los préstamos FHA. Trabajar con un prestamista familiarizado con el mercado de Miami puede hacer una gran diferencia.

Al evitar estos errores comunes, los compradores que utilizan un préstamo de la FHA en Miami pueden mantenerse en el camino y disfrutar de una experiencia de compra de vivienda mucho más suave.

Por qué la gente elige vivir en Miami

Además de sus opciones atractivas del préstamo de FHA, Miami ofrece una abundancia de ventajas para ésas que miran para hacer el movimiento. Miami se considera a menudo como una de las ciudades más vibrantes y emocionantes de los Estados Unidos. Es un centro de la cultura, del arte, y del entretenimiento, haciéndole un lugar ideal para los individuos y las familias.

A continuación se enumeran las diez razones principales por las que a la gente le encanta vivir en Miami:

- Buen tiempo todo el año: Miami es famosa por su clima tropical. Con temperaturas cálidas todo el año, es el lugar perfecto para disfrutar de actividades al aire libre como paseos en barco, senderismo y descanso en la playa.

- Una vibrante escena cultural y artística: Desde el mundialmente conocido evento Art Basel hasta los vibrantes Wynwood Walls, Miami es un epicentro cultural. Miami ofrece una mezcla única de galerías de arte moderno, arquitectura histórica y animadas escenas musicales. Encontrará de todo, desde influencias cubanas hasta exposiciones contemporáneas, lo que la convierte en un lugar ideal para las mentes creativas.

- Excepcional escena gastronómica: Miami cuenta con un impresionante panorama gastronómico, con una gran variedad de cocinas de Latinoamérica, el Caribe y más allá. Tanto si busca un sándwich cubano tradicional como si prefiere cenar en un restaurante de moda, Miami lo tiene todo.

- Actividades al aire libre y parques: Los parques y espacios al aire libre de Miami ofrecen amplias oportunidades para el ocio. Ya sea un picnic en el hermoso Jardín Botánico Tropical Fairchild de Coral Gables o un día de deportes acuáticos en la Bahía de Biscayne, los amantes del aire libre encontrarán mucho de lo que disfrutar.

- Excelentes escuelas y opciones educativas: Miami ofrece escuelas de primera categoría, tanto públicas como privadas, lo que la convierte en un lugar ideal para familias con niños. La zona alberga algunas de las mejores instituciones educativas del condado de Miami-Dade.

- Acceso a tiendas de primera clase: Tanto si busca boutiques de lujo como grandes centros comerciales, Miami cuenta con multitud de opciones para ir de compras. Desde las tiendas de lujo en The Shops at Sunset Place hasta los hallazgos únicos en las tiendas locales, ir de compras es un placer aquí.

- Proximidad a las mejores playas de Miami: Vivir en Miami significa estar a poca distancia en coche de algunas de las playas más bellas del mundo, como South Beach y Key Biscayne, lo que facilita disfrutar del sol y el surf durante todo el año.

- Mercado laboral fuerte: Miami se beneficia de un mercado laboral en auge, con oportunidades en sanidad, tecnología, finanzas y turismo. La proximidad de la zona al centro de Miami proporciona a los residentes acceso a una amplia gama de oportunidades profesionales.

Cómo empezar con un préstamo FHA en Miami

El proceso de obtener un préstamo FHA en Miami es relativamente sencillo, pero usted querrá asegurarse de que está completamente preparado. Aquí está cómo usted puede comenzar:

- Compruebe su puntuación de crédito: Antes de solicitar un préstamo FHA, compruebe su puntuación crediticia. Si su puntuación es inferior a 580, es posible que tenga que ahorrar un pago inicial mayor.

- Obtenga una preaprobación: Es una buena idea obtener una pre-aprobación para su préstamo FHA en Miami. Esto le dará una idea más clara de cuánto puede pedir prestado y le ayudará a agilizar el proceso de compra de una casa. Usted puede Obtenga un presupuesto gratuito para obtener una estimación de sus opciones de préstamo.

- Revise su ratio deuda-ingresos: Los prestamistas evaluarán su ratio DTI para determinar qué parte de sus ingresos se destina a la deuda existente. Los préstamos de la FHA suelen permitir un ratio DTI de hasta 43%, pero en algunos casos puede ser superior.

- Utiliza una calculadora hipotecaria: Para entender mejor cómo será el pago de tu hipoteca, utiliza un Calculadora de hipotecas. Esto le ayudará a calcular los pagos mensuales en función del importe del préstamo, el tipo de interés y el pago inicial.

- Envíe su solicitud: Una vez que esté listo, puede presentar su solicitud a través de Nuestro portal de solicitudes. Es una manera rápida y fácil de empezar con su solicitud de préstamo.

¿Por qué elegir The Doce Mortgage Group para su préstamo FHA en Miami?

Cuando se trata de asegurar un préstamo FHA en Miami, usted quiere un prestamista hipotecario de confianza que entienda el mercado local y pueda guiarlo a través del proceso. En The Doce Mortgage Group, hemos estado ayudando a los residentes de Miami y más allá a navegar el proceso hipotecario durante años. Nos especializamos en hacer de la compra de una casa una realidad para los compradores por primera vez, ofreciendo asesoramiento de expertos y un servicio personalizado para ayudarle a obtener el mejor préstamo posible para sus necesidades.

Estas son las razones por las que debería elegir The Doce Mortgage Group:

- Experiencia local: Conocemos el mercado de Miami por dentro y por fuera. Nuestro profundo conocimiento de los precios de las viviendas locales y los límites de préstamo significa que podemos ayudarle a encontrar las mejores opciones de préstamos de la FHA para su situación.

- Servicio personalizado: Cada comprador de vivienda es único, y nos tomamos el tiempo necesario para entender sus necesidades individuales. Desde su pago inicial hasta su puntuación de crédito, le ayudaremos a navegar por el proceso y asegurar el préstamo que sea adecuado para usted.

- Años de experiencia: Con décadas de experiencia en la industria hipotecaria, Alex Doce y el equipo de The Doce Mortgage Group han ayudado a innumerables clientes a comprar sus casas con éxito.

- Proceso simplificado: Nos esforzamos para que el proceso hipotecario sea lo más sencillo posible. Le guiaremos en cada paso del camino, desde la pre-aprobación hasta el cierre.

- Tarifas competitivas: Nuestro acceso a una amplia gama de prestamistas nos permite ofrecer tasas y términos competitivos, asegurando que usted obtenga el mejor trato posible en su préstamo FHA en Miami.

No se fíe de nuestra palabra. Eche un vistazo a los cientos de opiniones de clientes para ver lo que otros tienen que decir sobre su experiencia con nosotros.

Si está listo para hacer realidad su sueño de ser propietario de una vivienda en Miami, no dude en ponerse en contacto con El Grupo Hipotecario Doce. Nos especializamos en préstamos FHA en Miami y estamos aquí para ayudarle en cada etapa del proceso. ¡Llame hoy al 305-900-2012 para empezar!

Preguntas frecuentes

¿Cuánto hay que poner de entrada para un préstamo FHA?

La mayoría de los compradores pagan 3,5% de entrada. Si tu puntuación crediticia está entre 500 y 579, los prestamistas suelen pedir 10%. Por ejemplo, en una vivienda de $200.000, un pago inicial de 10% sería de $20.000. La cantidad exacta depende de tu puntuación crediticia, del prestamista y del precio de la vivienda.

¿Cómo calificar para un préstamo FHA en Miami?

Para obtener un préstamo FHA en Florida, necesita al menos una puntuación de crédito de 500, pero puede que tenga que pagar más por adelantado. Con una puntuación de 580 o superior, usted puede calificar para un pago inicial de 3.5%. Algunos prestamistas aprobarán las puntuaciones entre 500 y 579, pero por lo general piden un pago inicial 10%.

¿Cuál es el pago inicial mínimo para un préstamo FHA?

El pago inicial mínimo es de 3,5% si su calificación crediticia es de 580 o superior. Por ejemplo, en una vivienda de $250.000, eso significa que necesitarías unos $8.750. Este pago inicial más bajo es una de las principales razones por las que los préstamos FHA son populares entre los compradores primerizos.

¿Cuál es el pago inicial más bajo que se puede obtener con un préstamo de la FHA?

El pago inicial más bajo que puedes conseguir es de 3,5%, pero debes cumplir el requisito de crédito. Tenga en cuenta que, incluso con un pequeño pago inicial, tendrá que pagar el seguro hipotecario, que se suma a su pago mensual. Los prestamistas también pueden comprobar tus ingresos y tu nivel de endeudamiento antes de aprobar la operación.