Respuesta rápida

En 2026, la puntuación mínima de crédito para calificar para un préstamo de la FHA en la Florida puede ser tan bajo como 500, con los pagos iniciales a partir del 0 por ciento para los compradores elegibles con una puntuación mínima de 600 medio y términos flexibles que hacen que la aprobación más accesible que la financiación convencional.

Índice

- ¿Qué puntuación de crédito necesita para que le aprueben?

- ¿Afectan las puntuaciones de crédito más bajas a las condiciones del préstamo?

- ¿Cuánto puede pedir prestado con un préstamo FHA en 2026?

- ¿Puede utilizar la ayuda para el pago inicial con los préstamos de la FHA?

- ¿Hay otros requisitos además del crédito?

- Preguntas frecuentes

- Por qué elegir The Doce Mortgage Group

Los 3 mejores Take-a-Ways

- Los límites de los préstamos de la FHA en Florida llegan a mediados de los $600.000 para viviendas unifamiliares, condominios y casas adosadas.

- La FHA admite ratios de deuda/ingresos más elevados que las opciones convencionales.

- Ayuda al pago inicial y InicioCero ayudar a reducir las necesidades iniciales de efectivo

Para muchos compradores de Florida, Préstamos FHA son uno de los caminos más fáciles hacia la propiedad de una vivienda porque las normas de calificación son más flexibles que las opciones convencionales. Con el aumento de los costos de vivienda en todo el estado y muchos compradores por primera vez en busca de maneras de hacer un trabajo de compra en 2026, las preguntas en torno a los mínimos de puntuación de crédito se están convirtiendo en muy común. La buena noticia es que las directrices de la FHA permiten espacio para los prestatarios con menos de crédito perfecto para calificar, siempre y cuando cumplan con algunos requisitos financieros.

¿Qué puntuación de crédito necesita para que le aprueben?

Cuando se trata de la flexibilidad de crédito, la FHA sigue siendo el camino más accesible a la propiedad de vivienda en la Florida. Mientras que la mayoría de los préstamos convencionales en 2026 requieren una puntuación FICO en el alto-600s sólo para obtener precios competitivos, las directrices de la FHA se construyen para una gama mucho más amplia de compradores.

Qué es “típico” para la FHA

A nivel nacional, el “punto dulce” del sector para los prestatarios de la FHA es una puntuación FICO de entre 580 y 680 puntos. Este rango suele permitir el famoso pago inicial de 3,5% del programa. Mientras que las directrices del HUD técnicamente permiten puntuaciones tan bajas como 500 (con 10% de pago inicial), muchos bancos y prestamistas aplican “superposiciones”, lo que significa que en realidad no aprobarán un préstamo para cualquier persona con una puntuación inferior a 580 o 620.

Datos recientes muestran que casi 28% de todos los compradores FHA en 2025 tenían puntuaciones inferiores a 620, lo que pone de relieve lo vital que es este programa para los compradores primerizos y las personas con expedientes de crédito “más delgados”.

Lo que Doce Mortgage Group puede hacer por usted

En The Doce Mortgage Group, creemos que ser propietario de una vivienda debe estar al alcance de todos los asalariados estables, no sólo de los que tienen un crédito perfecto. Así es como vamos más allá del prestamista típico:

- Flexibilidad crediticia (500+): Mientras que la mayoría de los prestamistas se detienen en 580, podemos facilitar la financiación de la FHA para los prestatarios de la Florida con puntuaciones FICO tan bajas como 500.

- Opciones de bajo pago inicial: Estamos especializados en el modelo de pago inicial de 3,5%, y para los prestatarios cualificados, podemos incluso explorar opciones tan bajas como 0% de pago inicial a través de programas de asistencia especializados como nuestro Programa HomeZero.

- Salvar las distancias: No nos limitamos a mirar un número; miramos toda su historia. Si usted es un comprador por primera vez o recuperarse de un evento de la vida pasada, utilizamos directrices flexibles de la FHA para cerrar la brecha entre su crédito actual y su nueva puerta principal.

¿Afectan las puntuaciones de crédito más bajas a las condiciones del préstamo?

El crédito sigue influyendo en el atractivo de las condiciones. Los prestatarios con puntuaciones más altas suelen tener acceso a mejores tipos de interés y a una suscripción más sencilla. Sin embargo, a diferencia de las opciones convencionales, en las que una puntuación baja puede descalificarle por completo, la FHA da un respiro al permitir que el gobierno asuma el riesgo en lugar de la institución financiera.

Préstamos FHA en la Florida también ofrecen características útiles que protegen a los compradores, incluyendo la capacidad de refinanciar más tarde sin una nueva evaluación y la capacidad para calificar con mayor deuda a las proporciones de ingresos. Estos beneficios ayudan a los prestatarios que están construyendo su perfil financiero con el tiempo sin ser bloqueado de la propiedad mientras lo hacen.

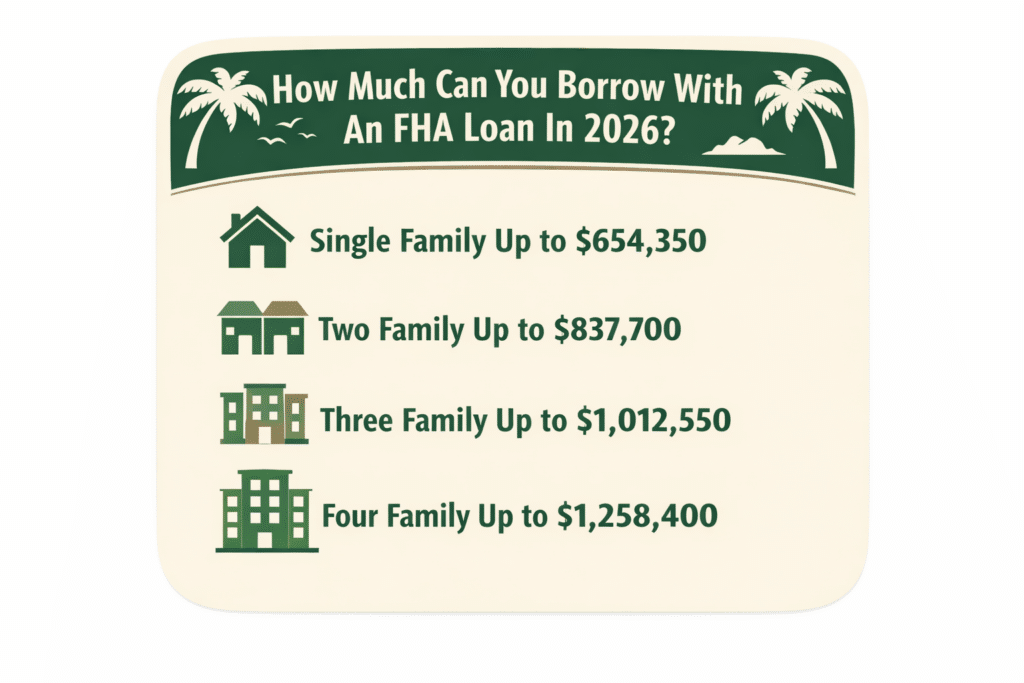

¿Cuánto puede pedir prestado con un préstamo FHA en 2026?

Los límites de préstamos se ajustan cada año y varían según el condado. Para 2026, los límites de préstamos FHA más recientes para los condados de costo estándar de Florida se ven así:

Algunos condados de Florida con un mayor coste de la vida tienen límites más altos. Por ejemplo, el condado de Monroe puede llegar hasta $967.150 para una residencia unifamiliar. Estos límites más altos permiten a los compradores de la FHA más flexibilidad en los mercados costeros donde el inventario y los precios pueden crear dificultades para los compradores de ingresos bajos y medios.

¿Puede utilizar la ayuda para el pago inicial con los préstamos de la FHA?

Sí, los préstamos FHA permiten participar en Programas de ayuda al pago inicial, y muchos condados de Florida ofrecen actualmente incentivos para los hogares que cumplan los requisitos. Siempre que se hable de programas de asistencia, los compradores también deben saber que The Doce Mortgage Group ofrece la Programa HomeZero, que ofrece a los compradores la posibilidad de comprar con un 0 % de entrada. Estas dos opciones juntas pueden hacer que los compradores con ingresos estables pero ahorros limitados puedan acceder a la propiedad.

¿Hay otros requisitos además del crédito?

FHA revisará factores más allá del crédito, incluyendo:

- Prueba de ingresos estables

- Residencia en el inmueble como vivienda principal

- Ratios de deuda/ingresos aceptables

- Una propiedad que cumpla las normas de la FHA

Esto ayuda a proteger al prestatario y a mantener estable su situación de vivienda a largo plazo.

Preguntas frecuentes

¿Necesito un gran anticipo?

No. FHA permite 0 por ciento de enganche en algunos casos y 3,5 por ciento para muchos niveles de crédito.

¿La FHA es sólo para compradores primerizos?

No. FHA está disponible para cualquier persona que cumpla con las directrices.

¿Puedo utilizar fondos de regalo?

Sí. FHA permite fondos de regalo de la familia para los pagos iniciales y los costos de cierre.

¿Afectarán los litigios de crédito a la aprobación?

A veces. Puede ser necesario resolver las cuentas en litigio antes de que se complete la suscripción de la FHA.

¿Por qué elegir The Doce Mortgage Group?

En The Doce Mortgage Group, nos especializamos en la financiación de la FHA en toda la Florida y nos enorgullecemos de guiar a nuestros compradores a través del proceso de aprobación con confianza y claridad. Recientemente fuimos reconocidos por WalletHub como uno de los mejores agentes hipotecarios en varias ciudades de Florida, y nuestra opiniones de clientes reflejan la seriedad con la que nos tomamos la comunicación, el servicio y las relaciones a largo plazo con nuestros clientes.

Si usted está listo para explorar sus opciones de la FHA, nos encantaría ayudarle a ejecutar los números, comparar programas y asegurarse de que el préstamo que usted elija establece sus objetivos financieros. Llámenos hoy mismo al 305-900-2012 para obtener más información sobre la calificación FHA y empezar.